大橘子投资价值发现系列 1263:开润股份 2025 8 月篇

小白学价值投资,就来大橘子事务所👇

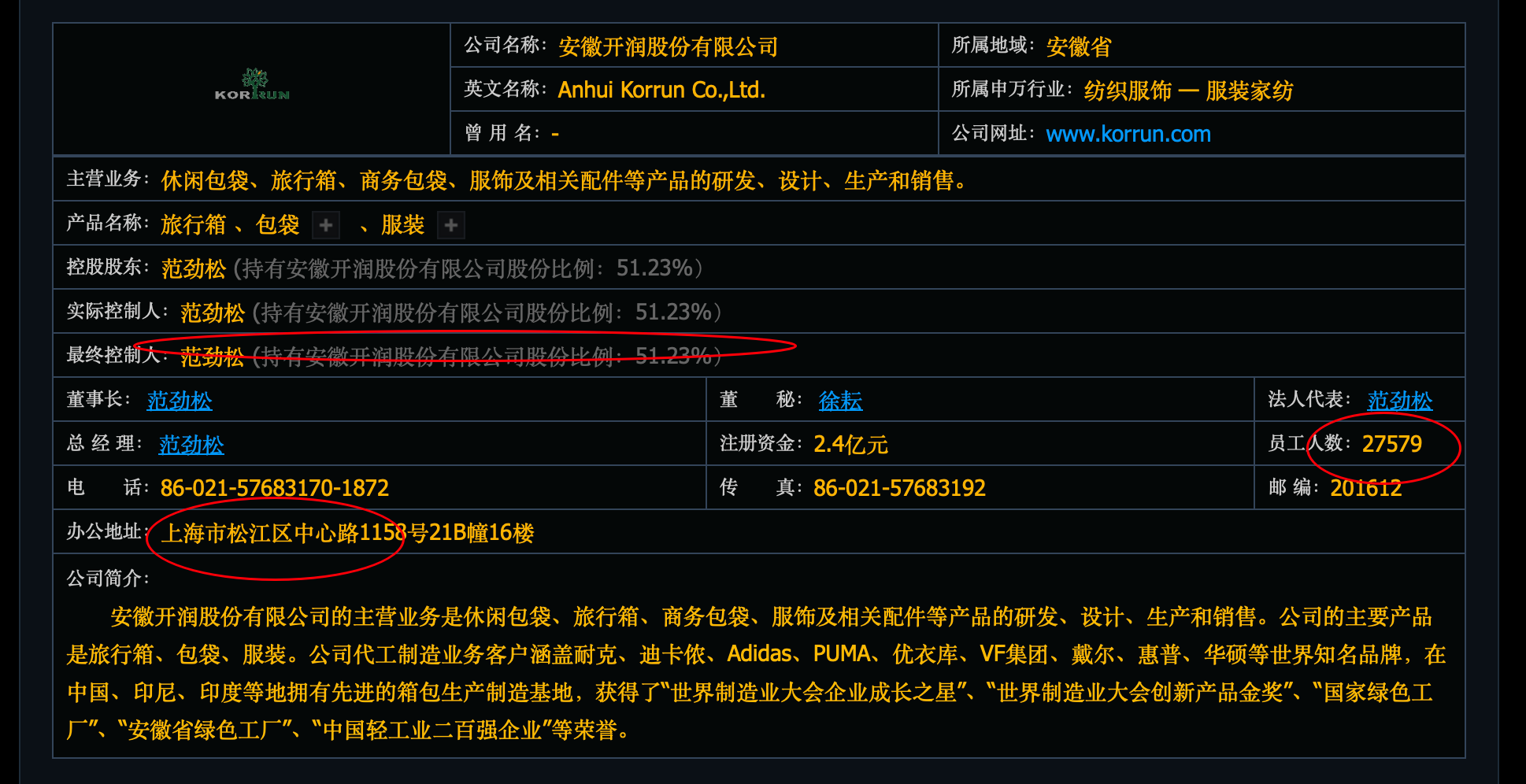

休闲包袋、旅行箱、商务包袋、服饰及相关配件等产品的研发、设计、生产和销售。公司的主要产品是旅行箱、包袋、服装。公司代工制造业务客户涵盖耐克、迪卡侬、Adidas、PUMA、优衣库、VF集团、戴尔、惠普、华硕等世界知名品牌,在中国、印尼、印度等地拥有先进的箱包生产制造基地。

员工数太多了,2.7 w,国外占据了 75% 收入比例。B 端业务为主。

机构高比例配置:

企业文化非常不错:成为受尊敬的世界级创新型消费品公司。

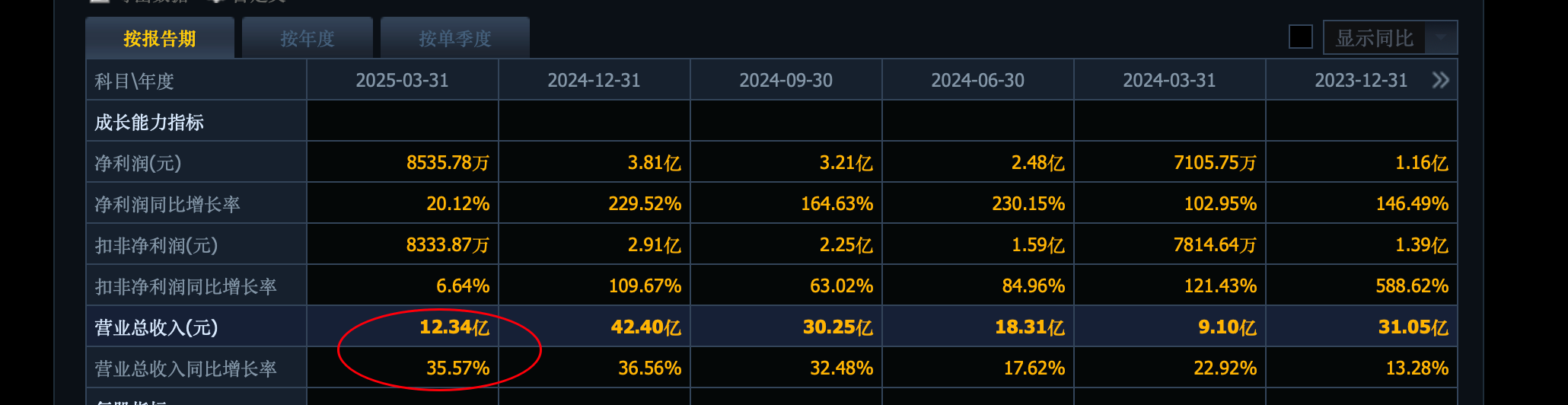

42 亿收入:

2025 年一季度收入 35% 增长,利润增速不匹配只有 6%。

利润不稳定,2024 年是个高光年份 2.9 亿利润。

23% 毛利率,净利率提升到了 9%。普通。

未来 5-7 亿利润预期,需要 50-70 亿收入做保证(10% 利润率对标):

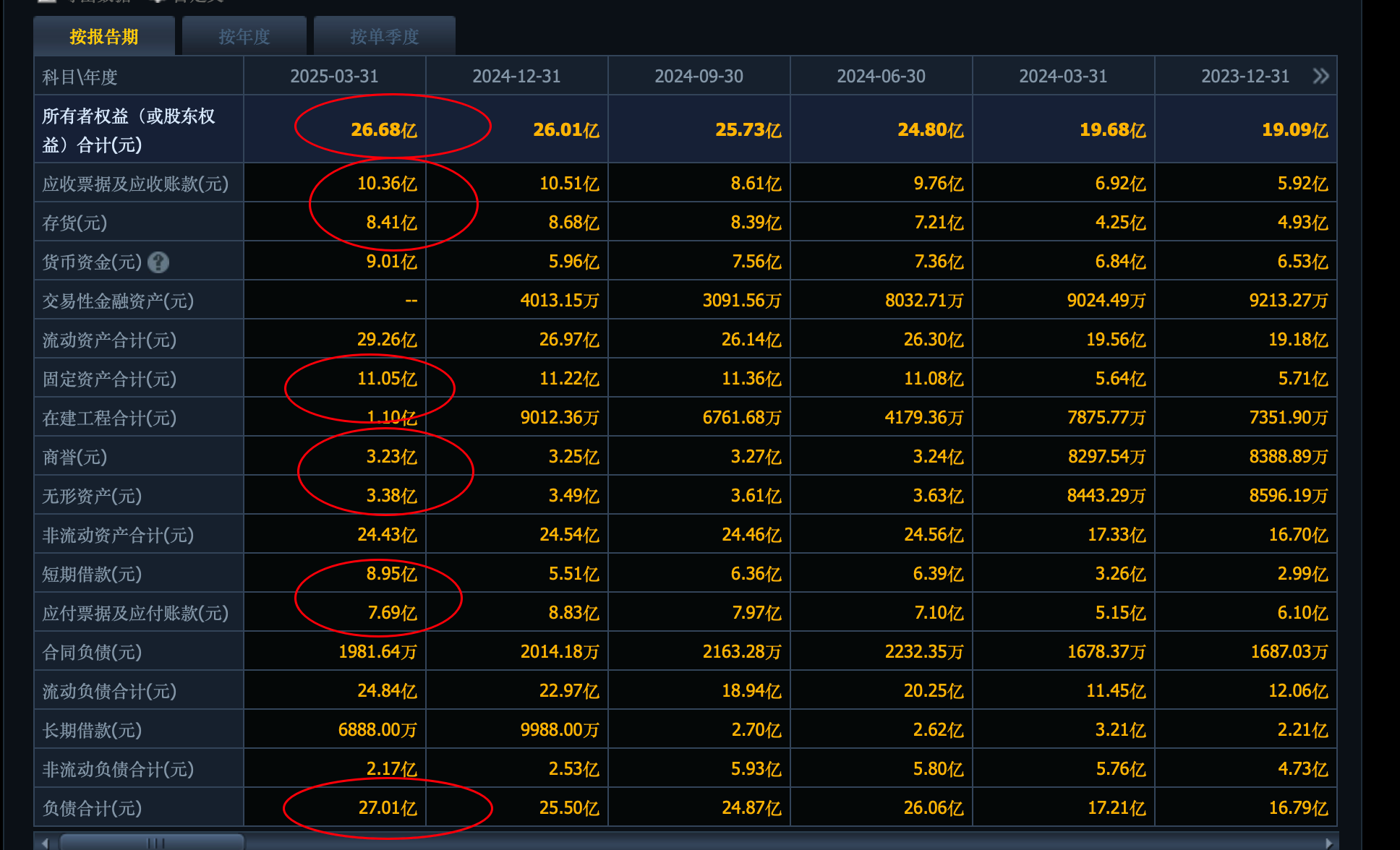

26 亿权益,去掉 6 亿的商誉+无形资产是 20 亿。50% 负债率偏笨重。

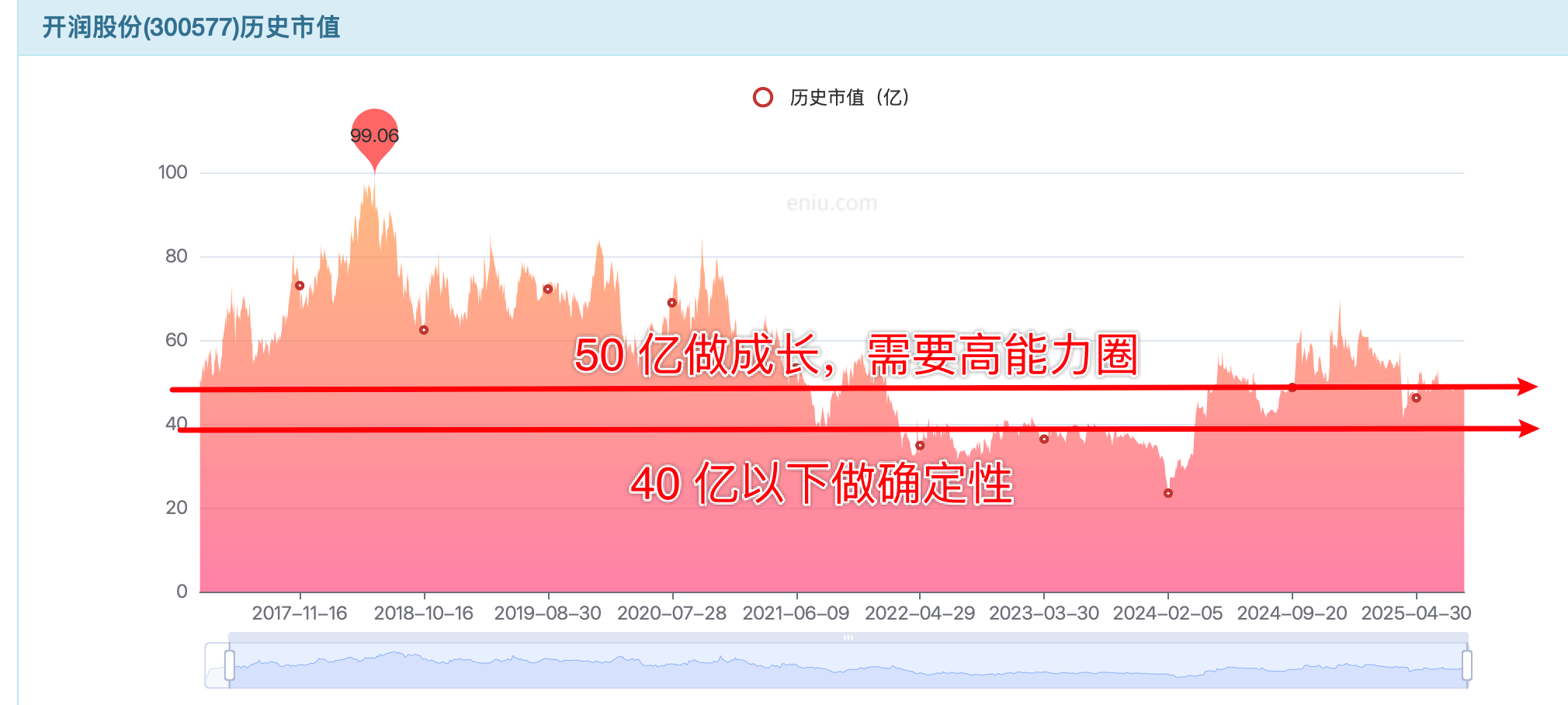

当前 3 亿利润,有成长预期,15-20 倍估值,看 45-60 亿市值。

未来 5-7 亿利润之后,压缩估值,10 倍,50-70 亿市值。因为非 ToC,非技术驱动型,低毛利率,且利润不稳定,资产结构笨重,利润透支后基本都是 10 倍估值的定价。不容易保值,经不起折腾,容错率低的企业。这是背后商业模式决定的,资产角度的考量。和是否是好公司无关。

资产溢价方面,20 亿家底,箱包,制造业,不是啥高科技行业。3 pb 已经是非常高的溢价水平了。至少要搭配 15% roe,3 亿的持续稳定利润。

综合看,看好成长性的话,50 亿附近可以关注看看,需要高能力圈。确定性 40 亿以下再看了,对应 2 pb 的位置。

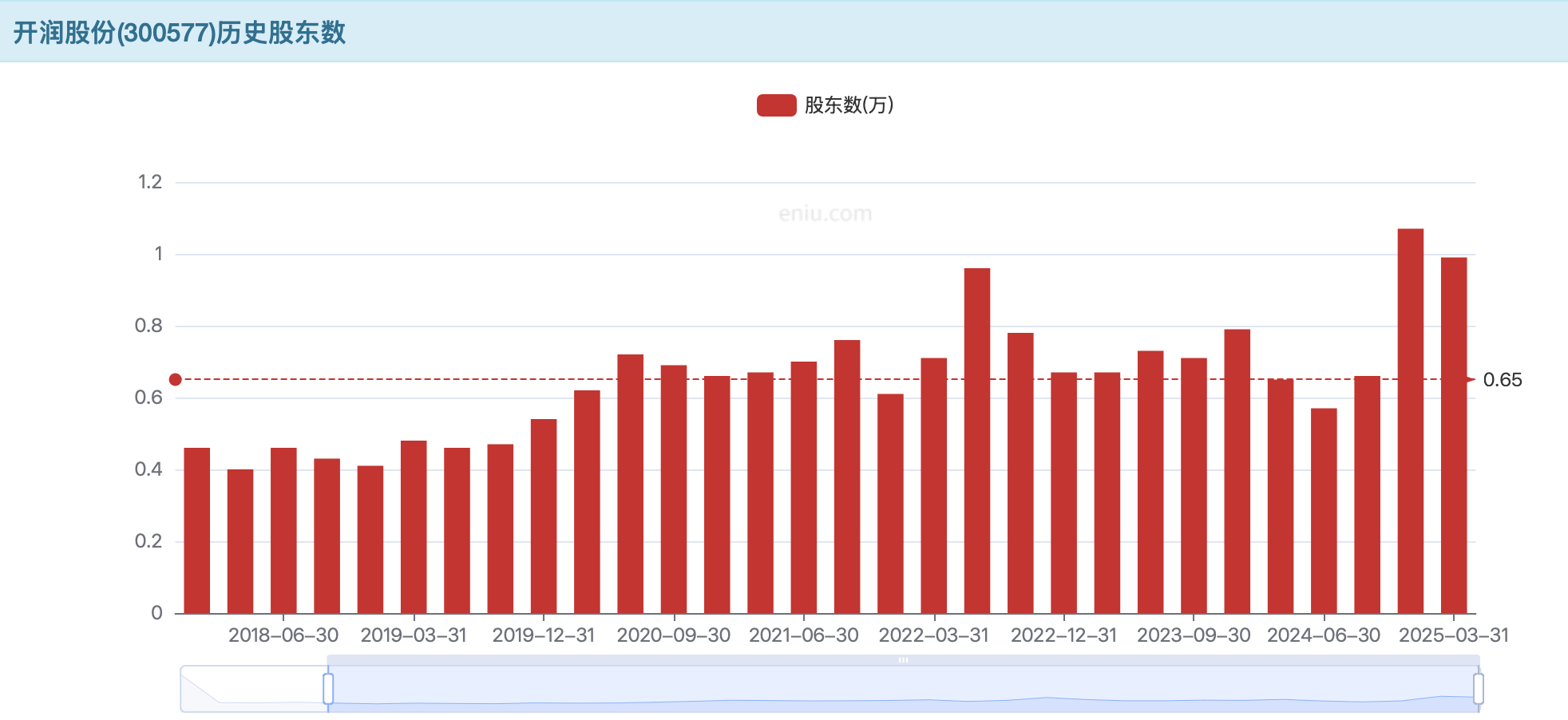

收入,利润大增的时候,股东数上来了,未来持续性存疑。

没有预期才是最好的预期,绝望的地方才没有溢价。

业绩跑在前面了,市值走的克制。一个可能是商业模式不行,需要业绩先行市值再被动跟随;一个可能是,未来持续性,增长延续性存在压力,并不好实现。对于开润,万一,3 亿就是这几年的天花板利润也不是不可能,那么 60 亿的阶段顶部也就很合理了。市场先生目前是这样给答案的。

边走边看,普通的企业往往要操更多的心。投资的智慧其实在于选择和取舍,做减法。不踏实的钱不赚也可以的。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。