大橘子投资价值发现系列 1273:恒林股份,中国家具行业优秀企业,生产各种办公椅沙发和按摩椅

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

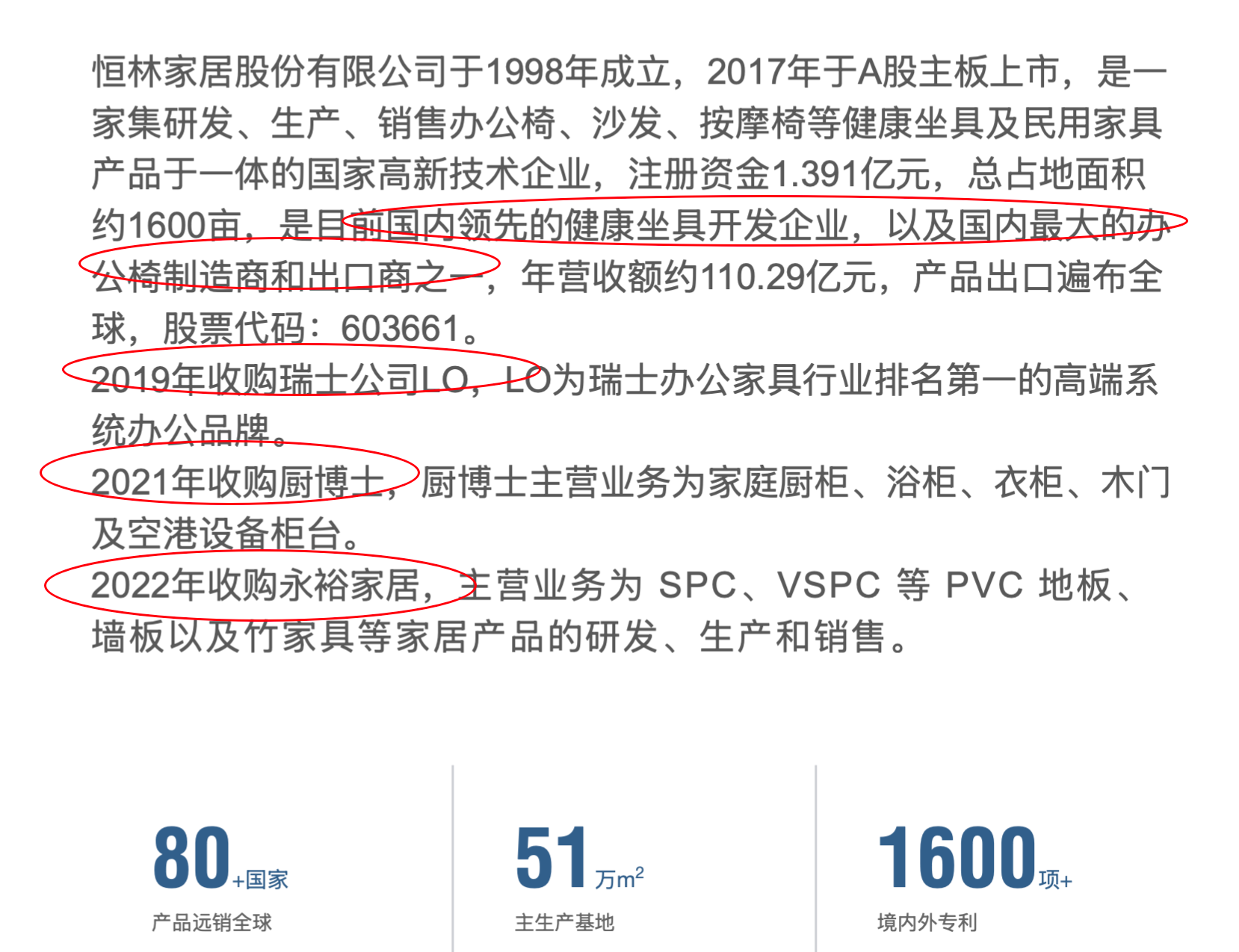

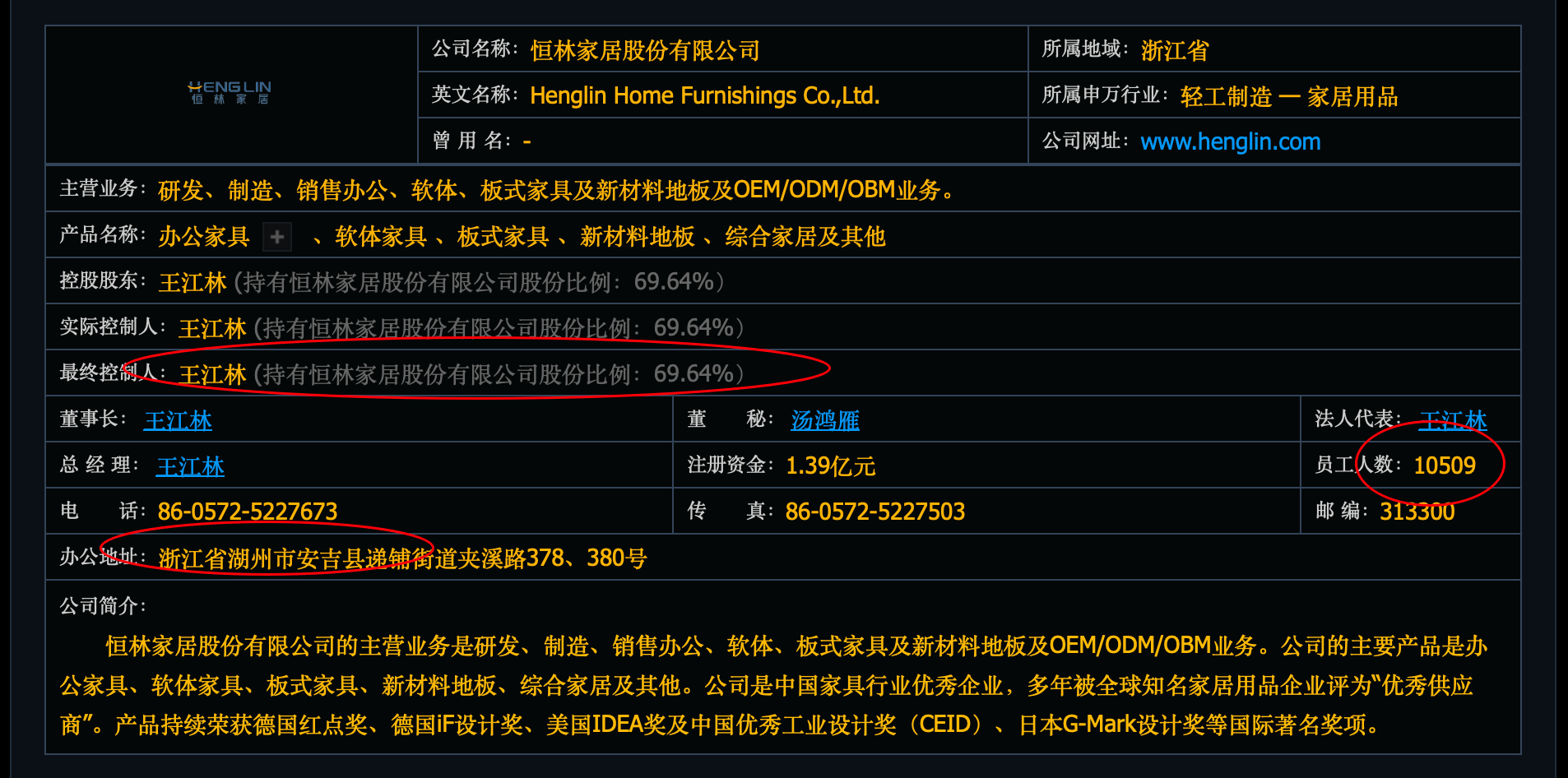

成为世界领先的健康家居品牌:研发、制造、销售办公、软体、板式家具及新材料地板及OEM/ODM/OBM业务。公司的主要产品是办公家具、软体家具、板式家具、新材料地板、综合家居及其他。

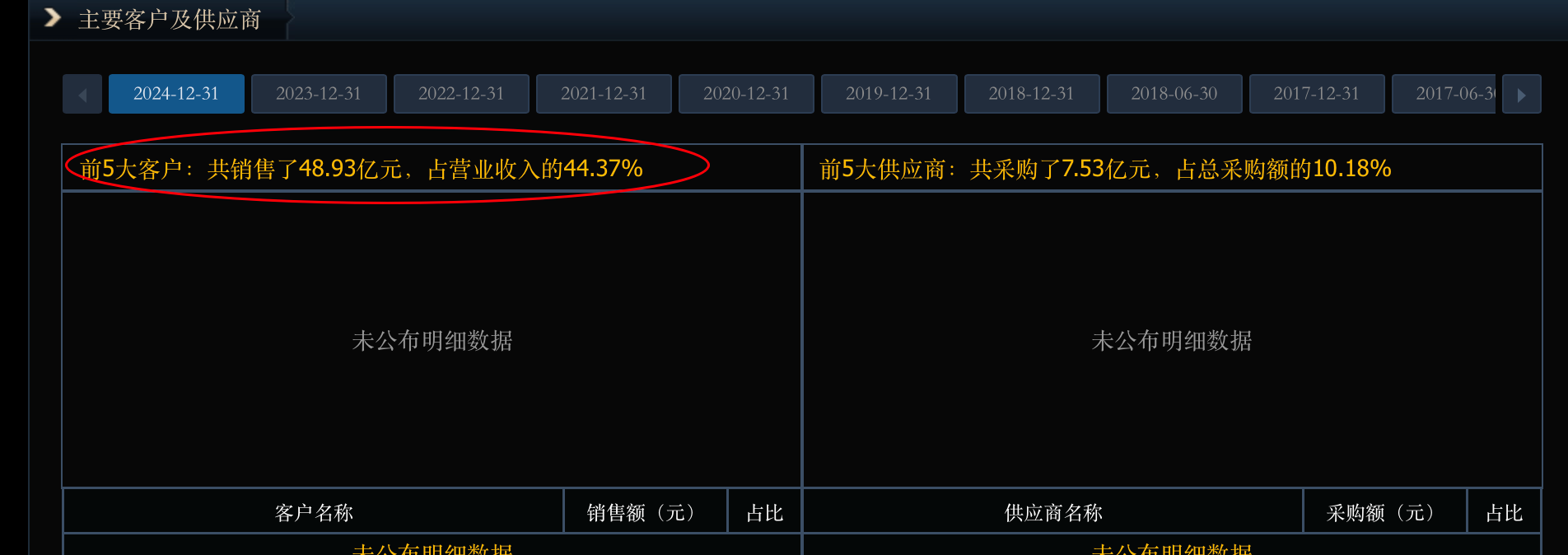

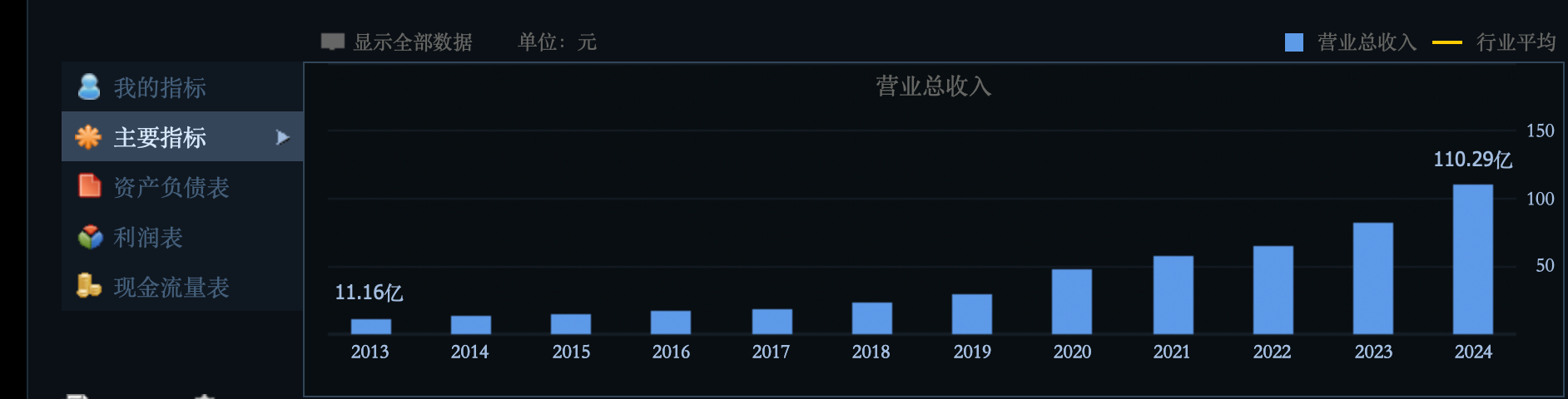

110 亿收入:

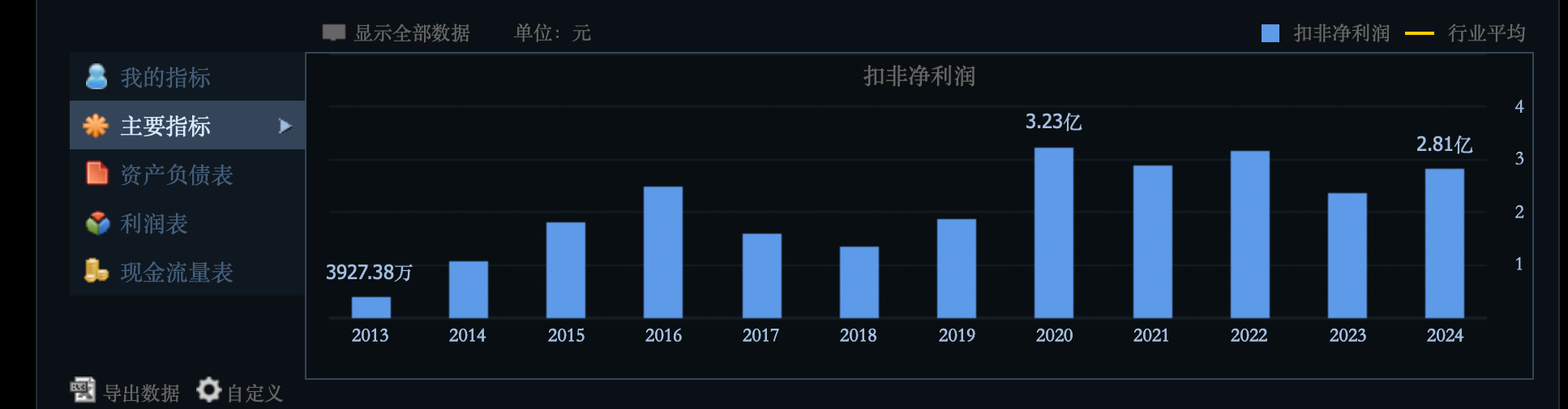

3 亿最大利润,收入持续增长到百亿了,利润却还是停留在 3 亿。

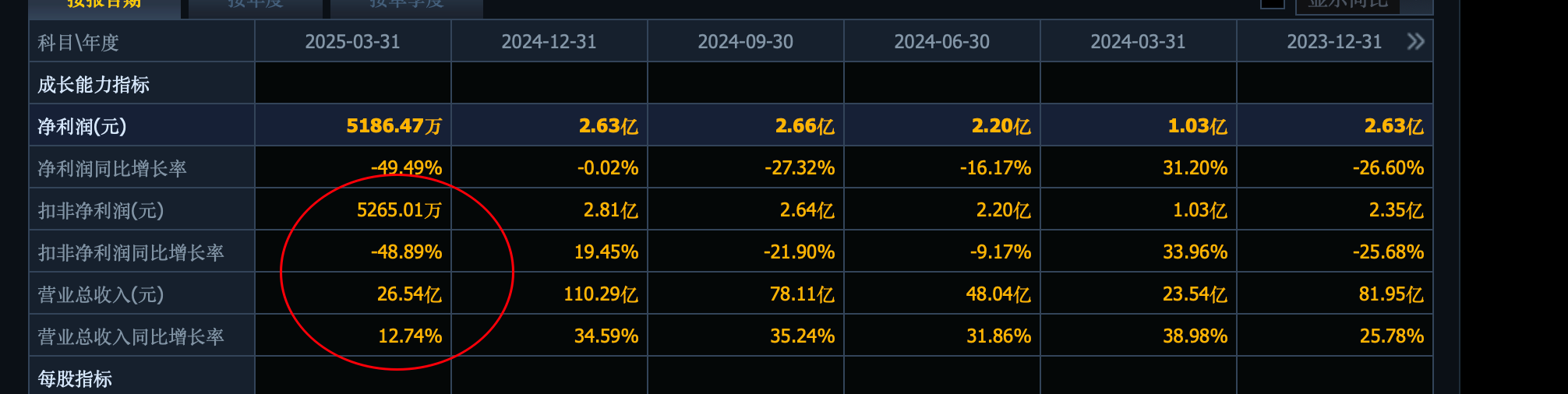

2025 一季度利润还是不行。

利润率中枢:毛利率 20%,净利率 5%。理想情况,百亿收入,5% 利润率,5 亿最大利润。

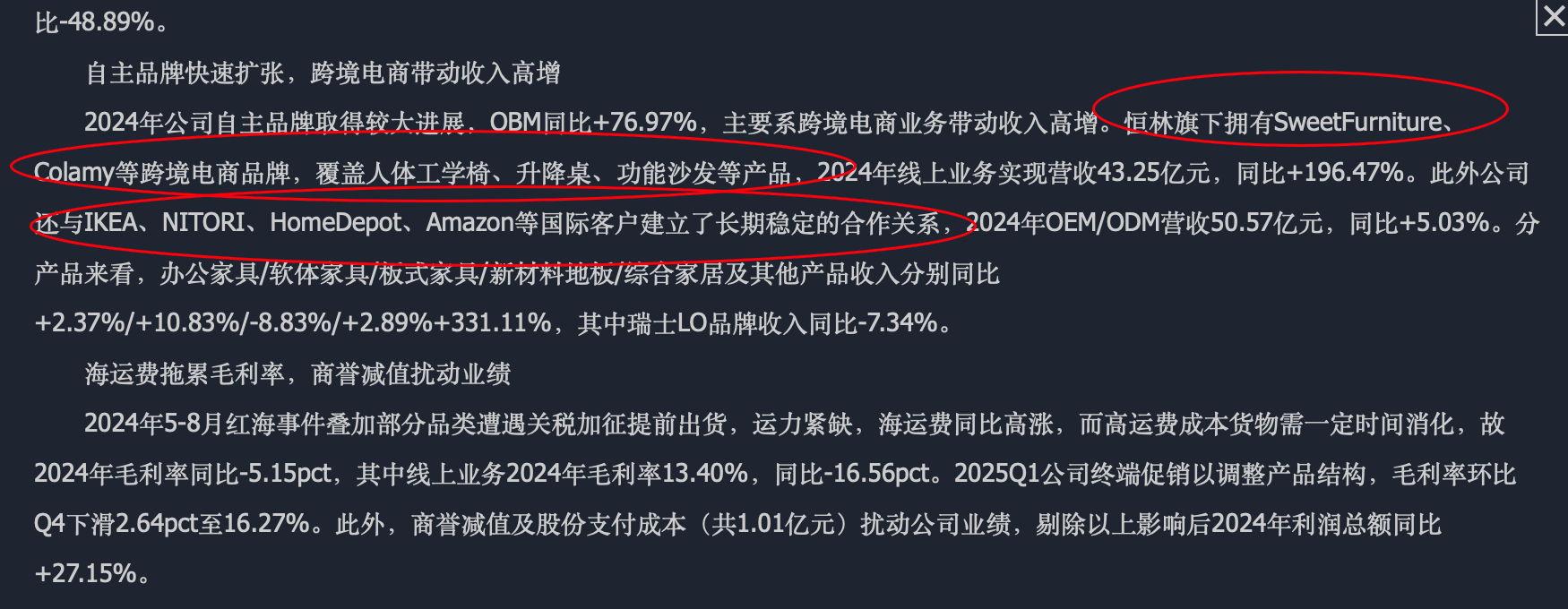

收入增长,成本上升的厉害,边际效益差的企业,估值要打折扣。利息费用、资产减值也对利润形成损耗。

未来高预期 6 亿:

38 亿权益去掉 7 亿的商誉和无形资产,31 亿家底。62% 资产负债率,笨重的企业

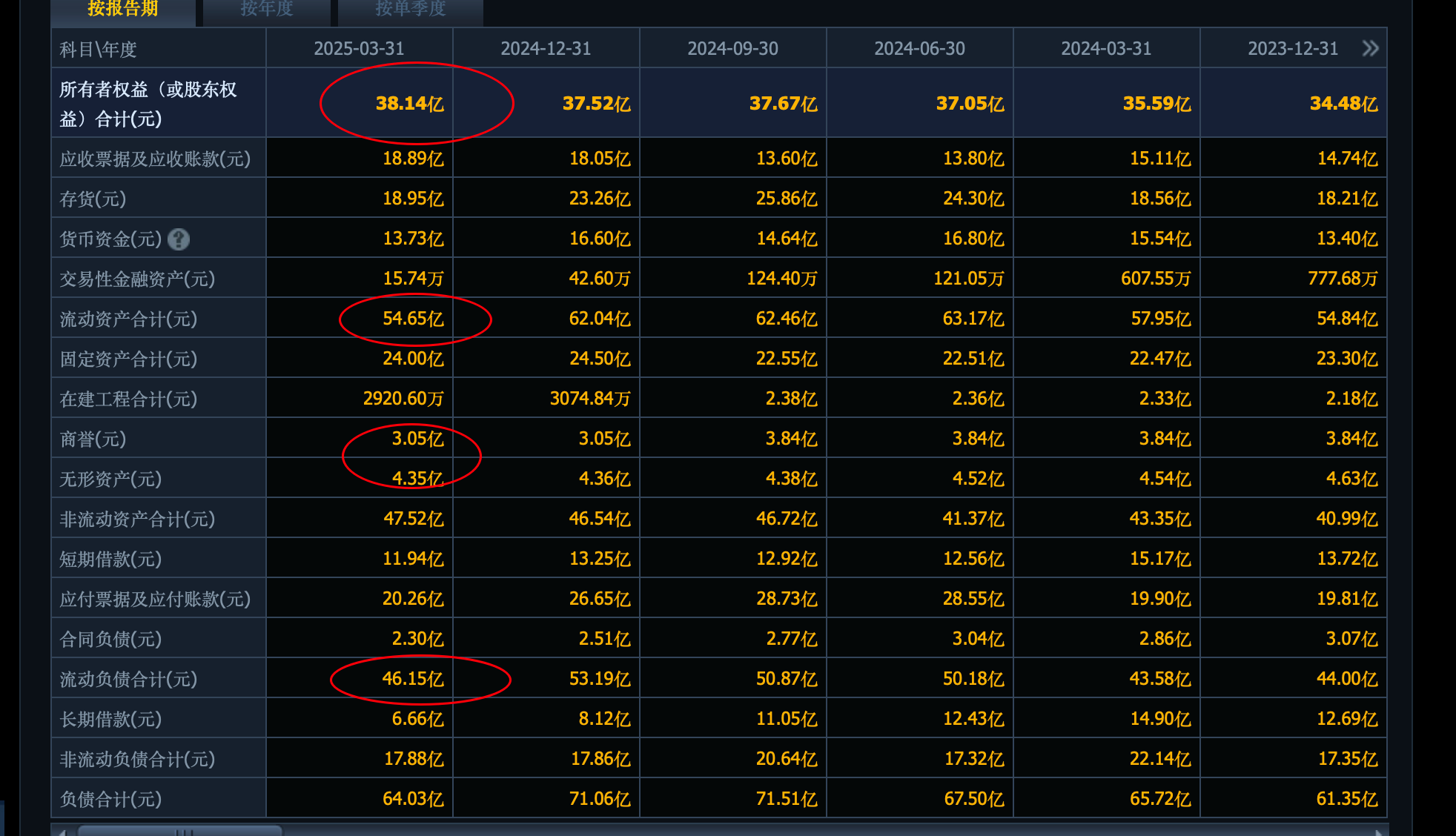

。

30 亿家底,3 亿利润,30 亿价值参考线。

30-40 亿做做波段为主,乐观的看 30-50 亿市值区间。历史溢价弹性其实是还不错的,3 次跑到了 60 亿以上。投机为主。

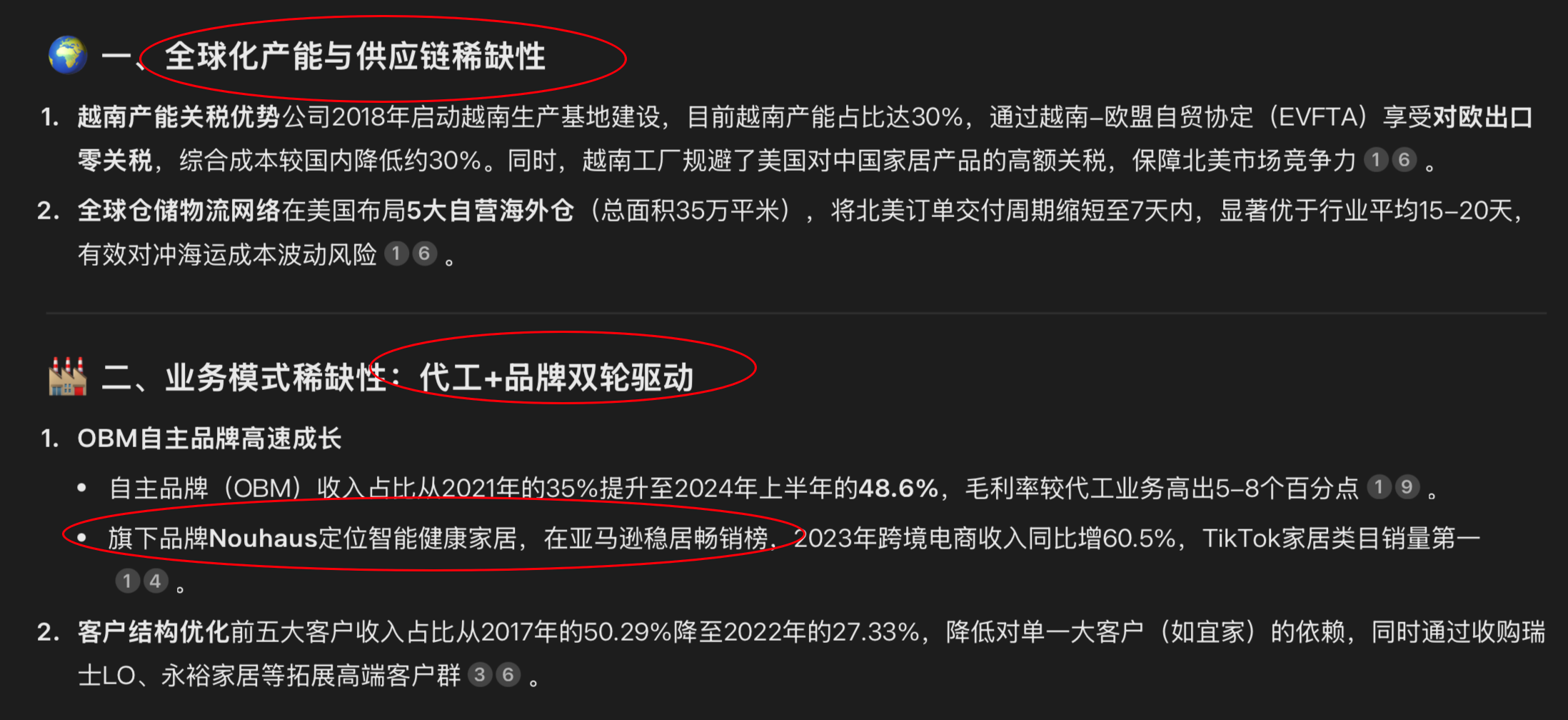

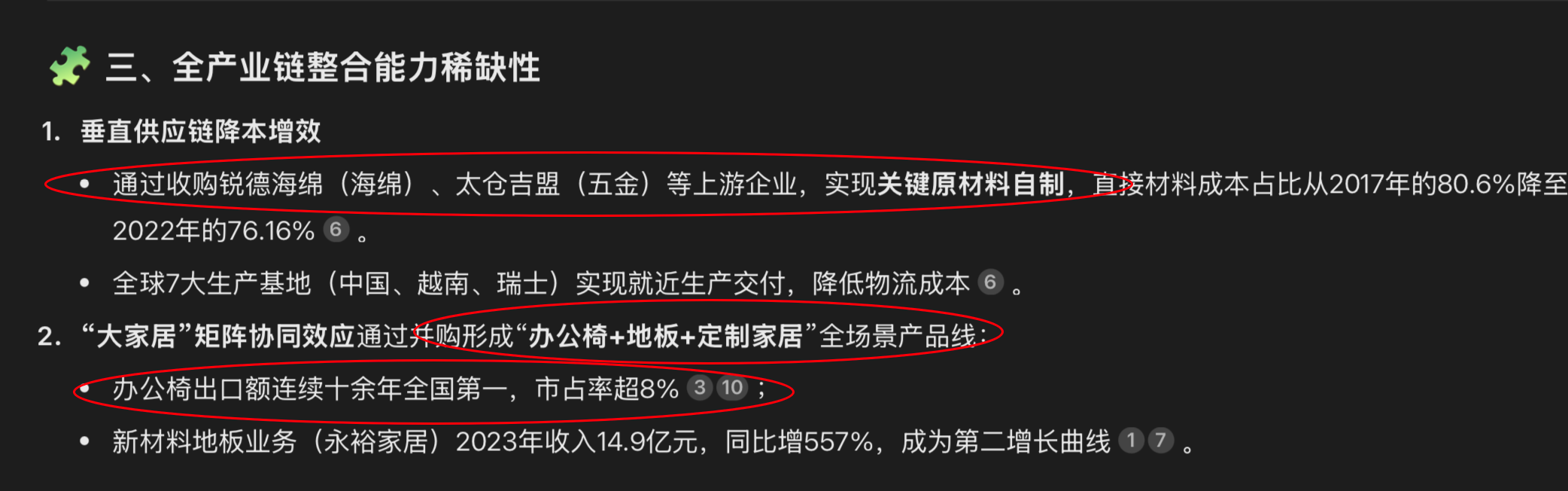

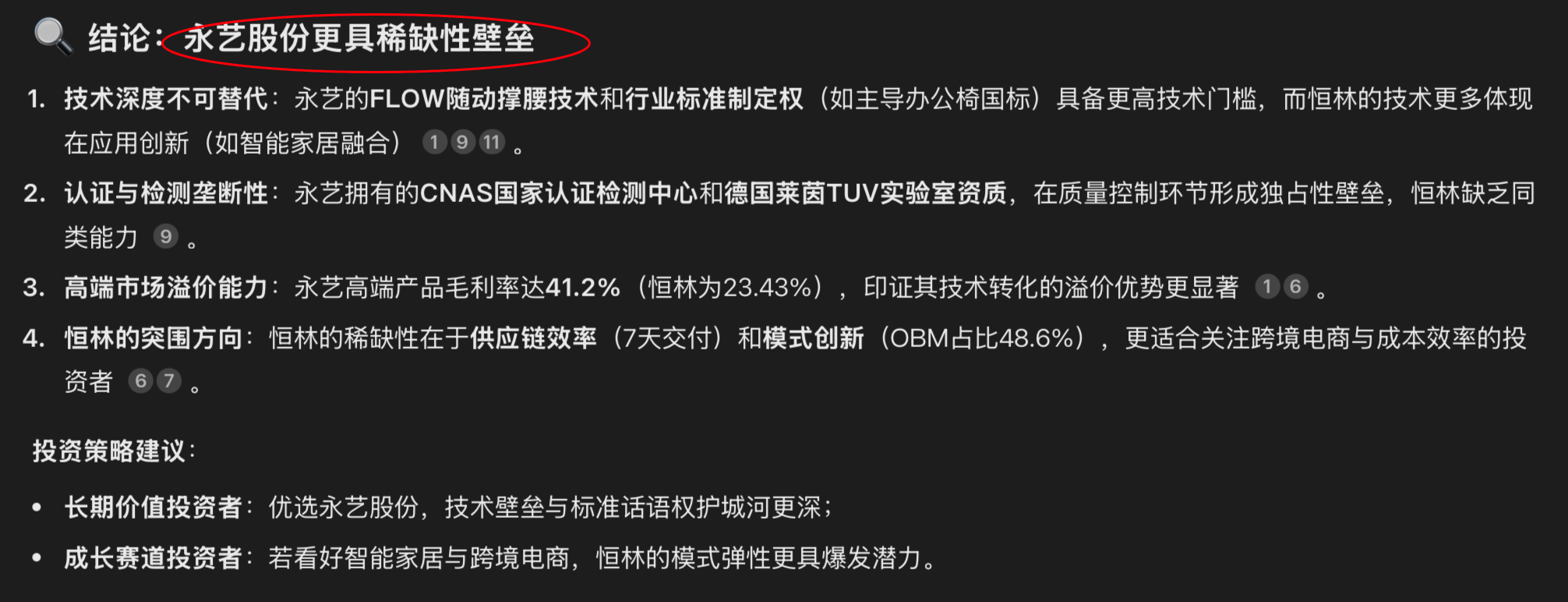

其实永艺股份更具稀缺性壁垒:

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。