大橘子投资价值发现系列 1275:三元股份 2025 8 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

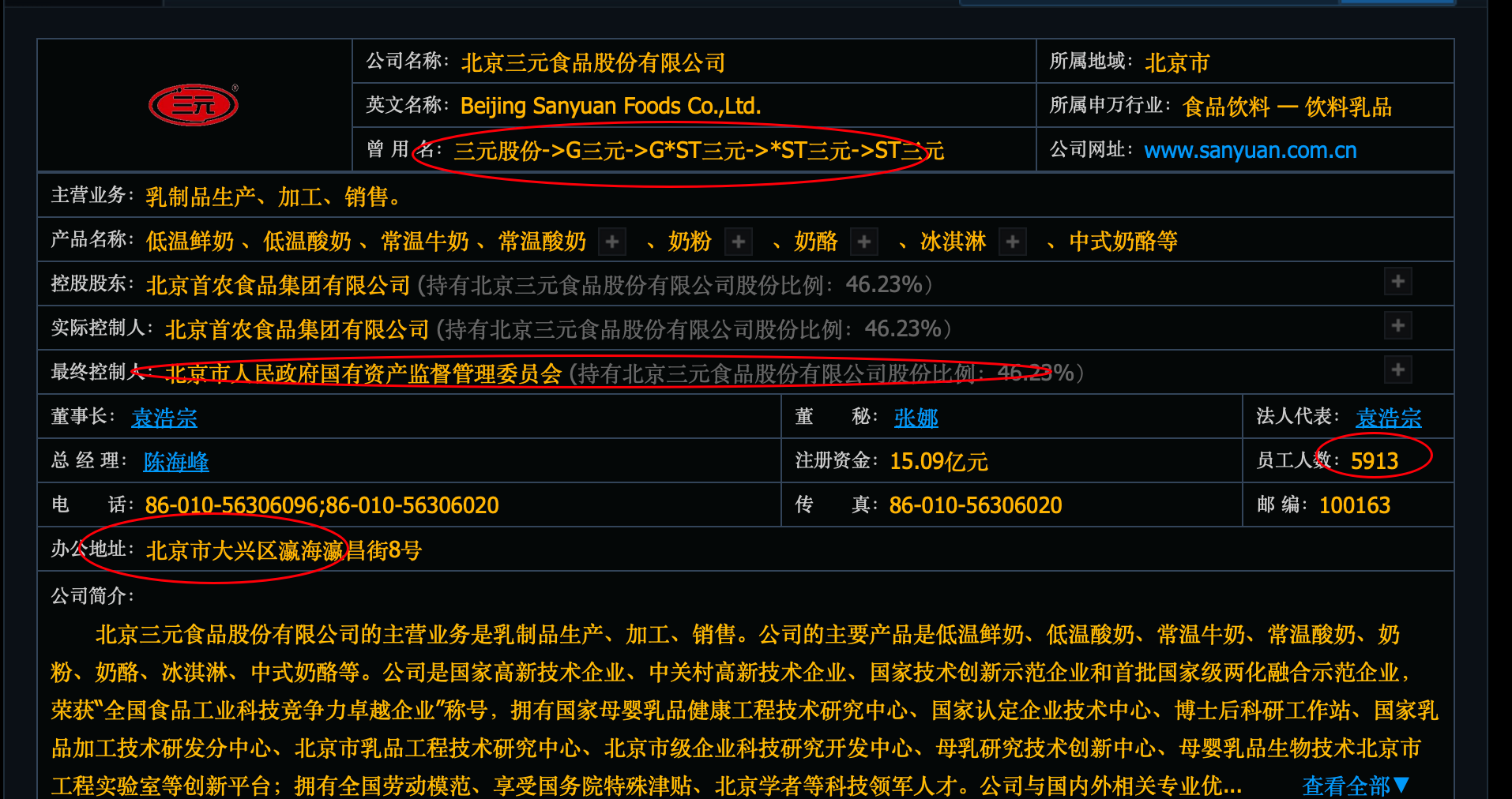

乳制品生产、加工、销售。公司的主要产品是低温鲜奶、低温酸奶、常温牛奶、常温酸奶、奶粉、奶酪、冰淇淋、中式奶酪等。

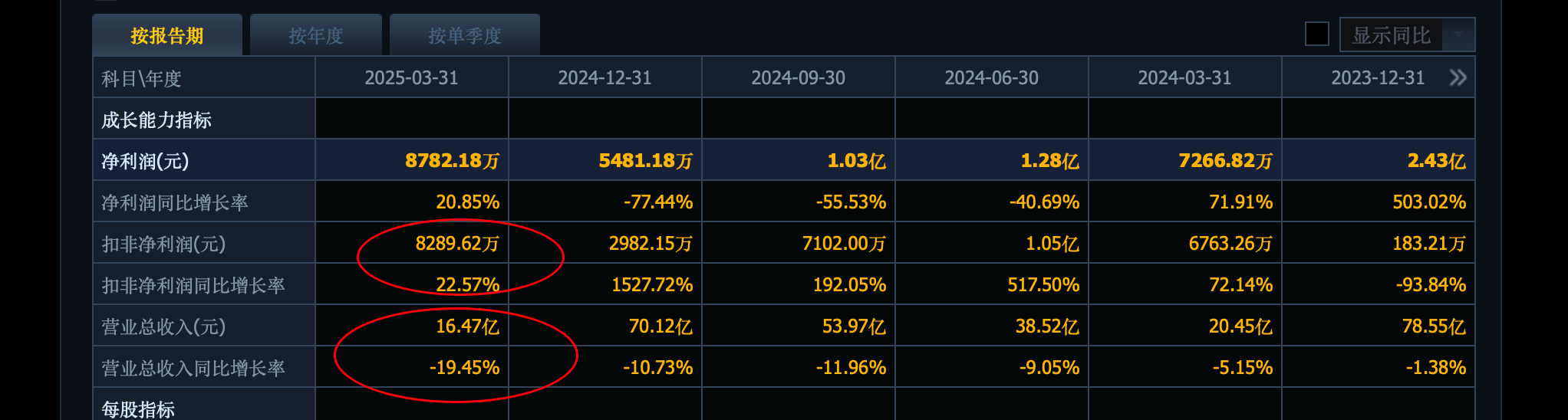

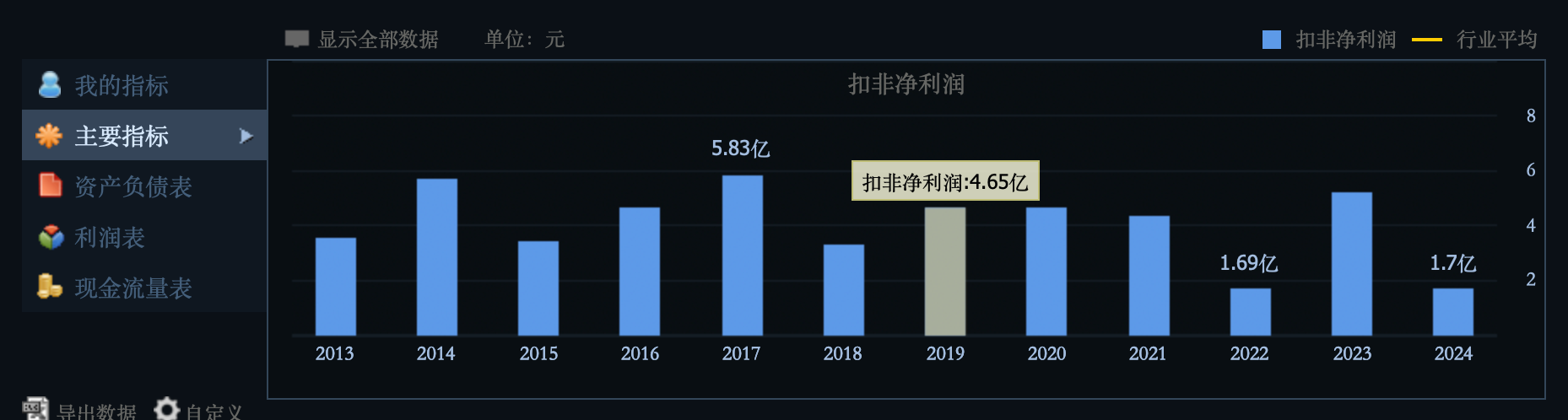

70 亿收入:

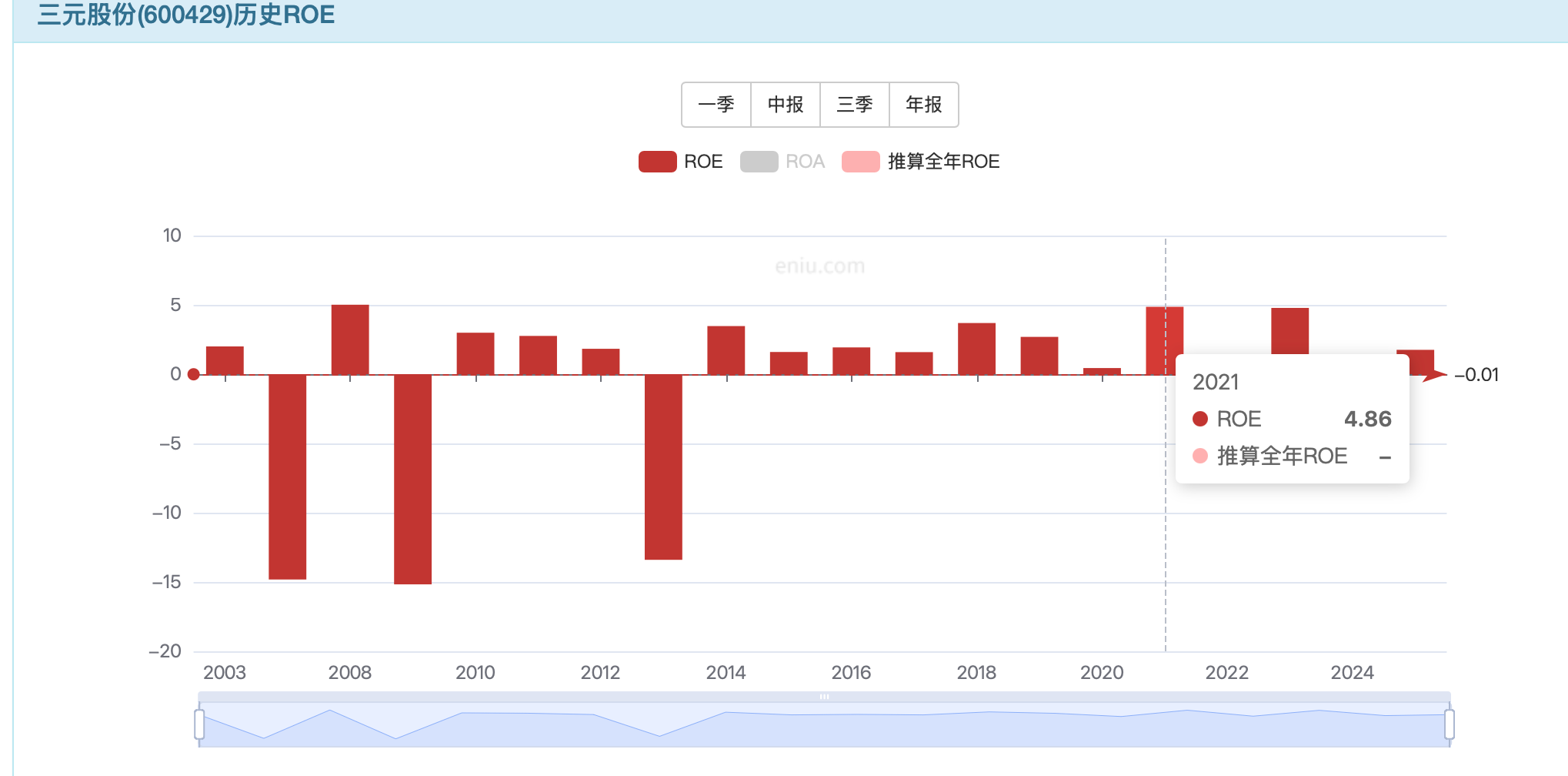

利润最好的时候只有 2.2 亿,非常辛苦。

2025 一季度增利不增收:

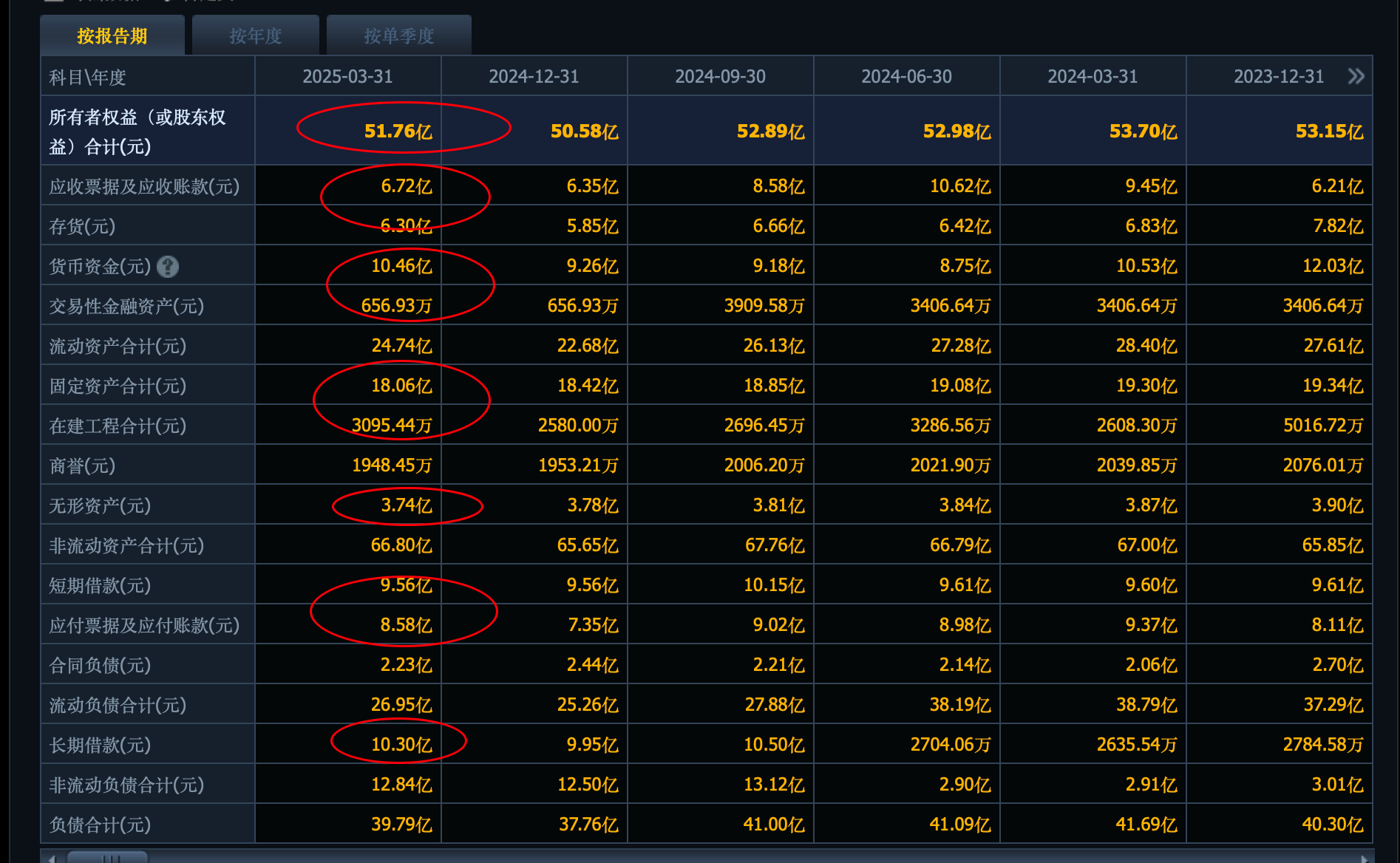

50 亿的家底,流动资产难以覆盖刚性债务。家底差。

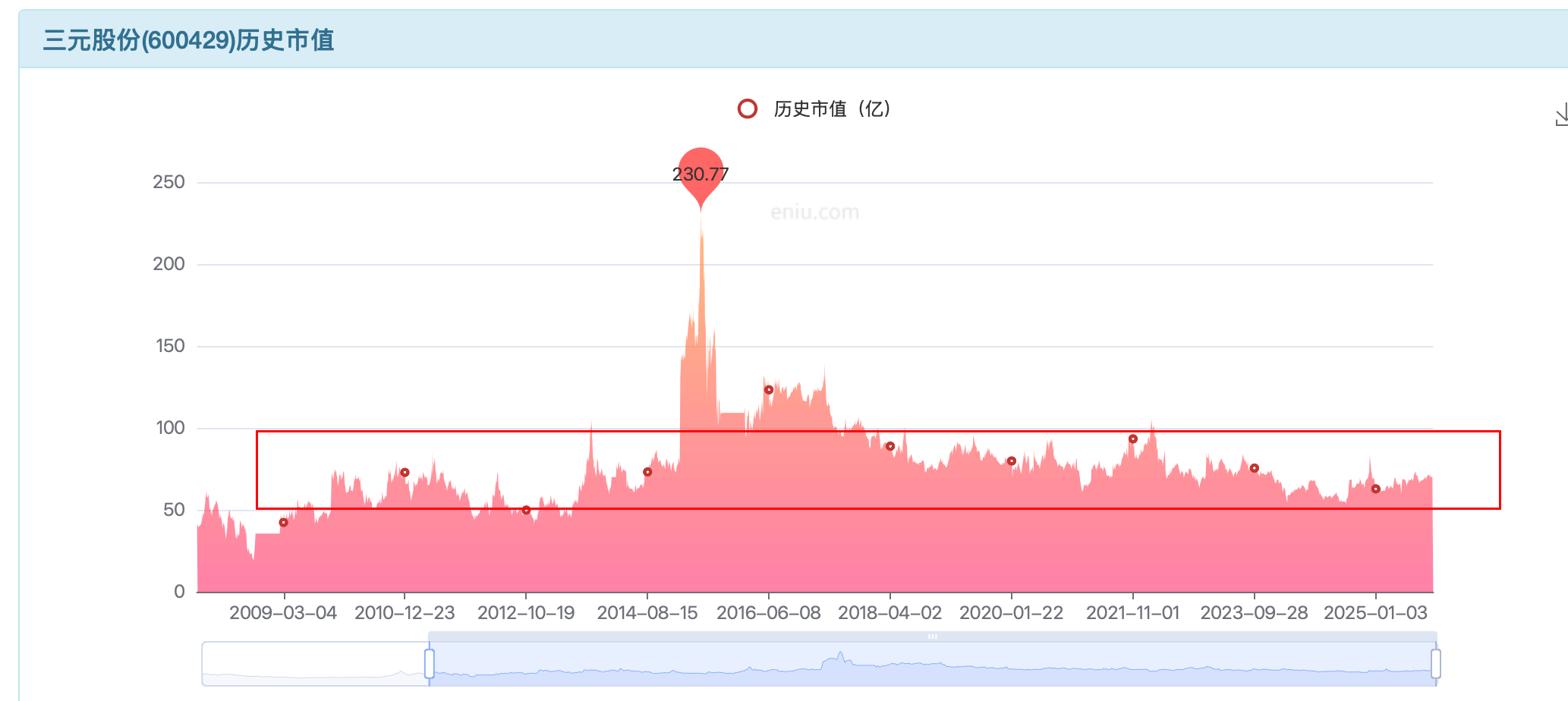

好的一面是,嘴巴,刚需消费,背靠北京国资托底,1-2 pb,50-100 亿大区间波动,投机为主。

行业差的时候,50 亿附近支撑明显;未来乳品板块走出困境,或者有变好的积极预期,最多看 100 亿。

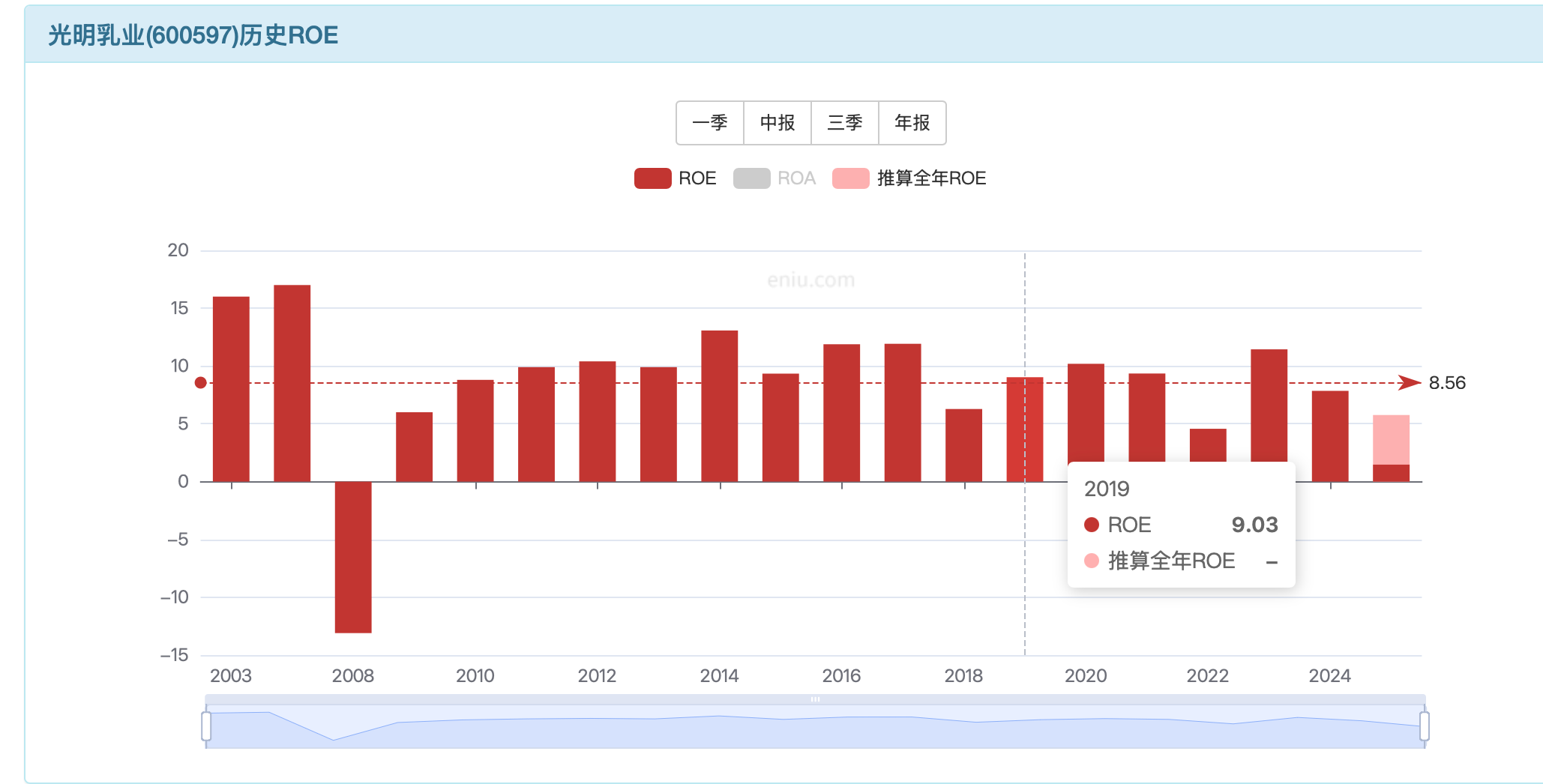

对比光明乳业,240 亿收入,5 亿利润中枢。9% roe 中枢,对应 1.5 pb。净资产收益率是要明显好于三元股份的。未来至少回归 1.5 pb,流动性溢价看 2 pb+。

光明乳业的中枢价值大概在 1.5 pb,150 亿市值附近。底线看 20 倍估值,净资产支撑 100 亿市值。这个区间更值得关注!需要拿到足够的成本优势才好,乳业这块过剩的产能,和笨重的筹码结构一样,走一个底部出清之后才是更好的时刻。非常需要耐心,灵活辩证看待!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。