大橘子投资价值发现系列 1281:新点软件,政企数字化整体解决方案提供商

小白学价值投资,就来大橘子事务所👇

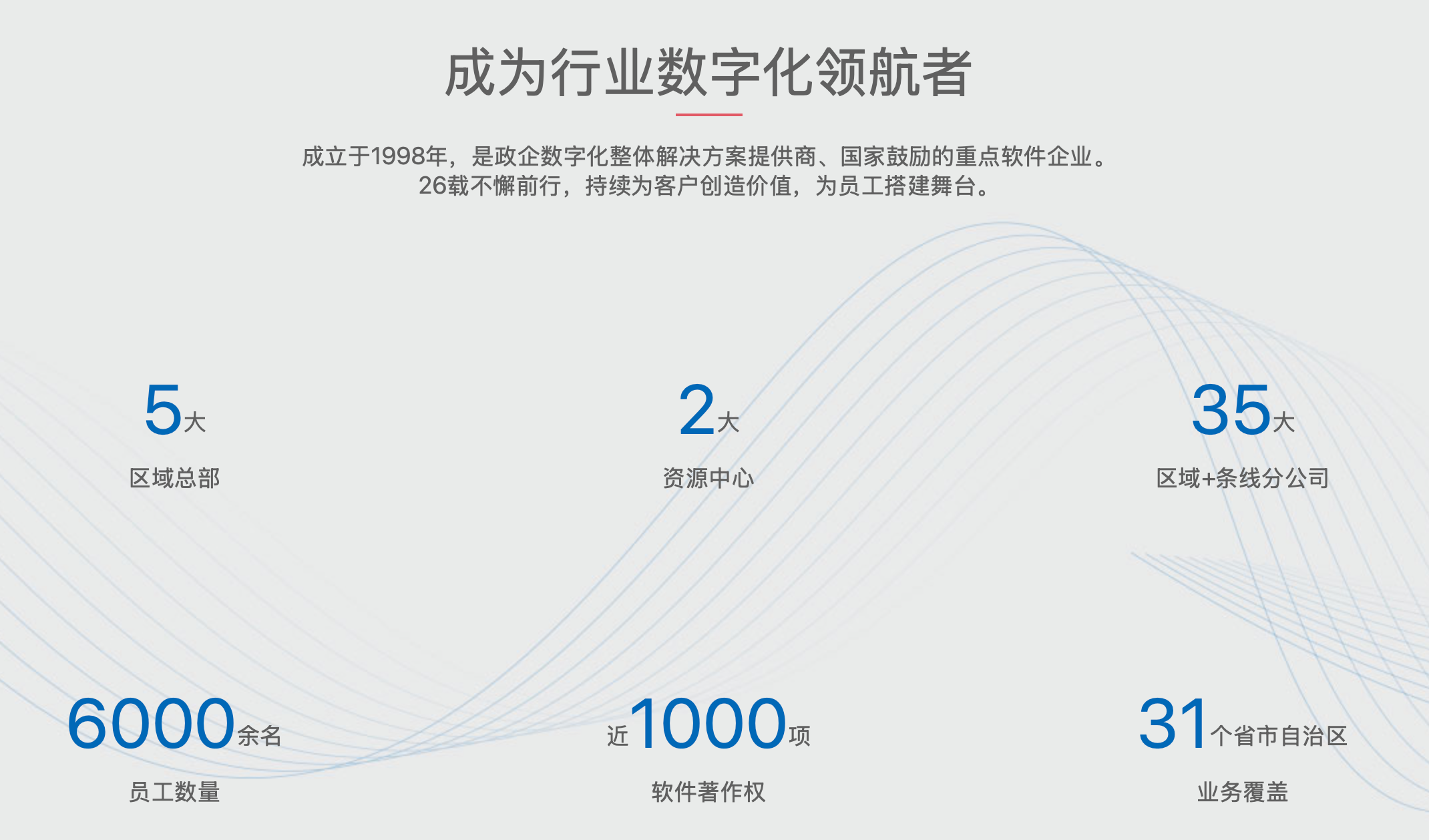

聚焦智慧招采,智慧政务及数字建筑三大领域,为客户提供软件为核心的智慧化整体解决方案。公司的主要产品是智慧招采、智慧政务、数字建筑。

分散的客户结构不稳定往往需要高的销售费用去维持收入。

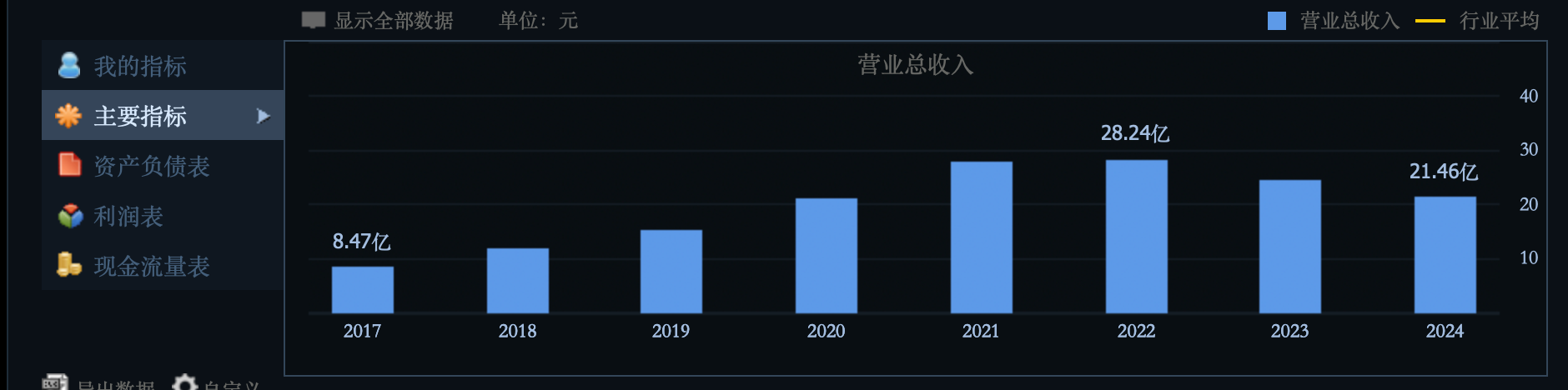

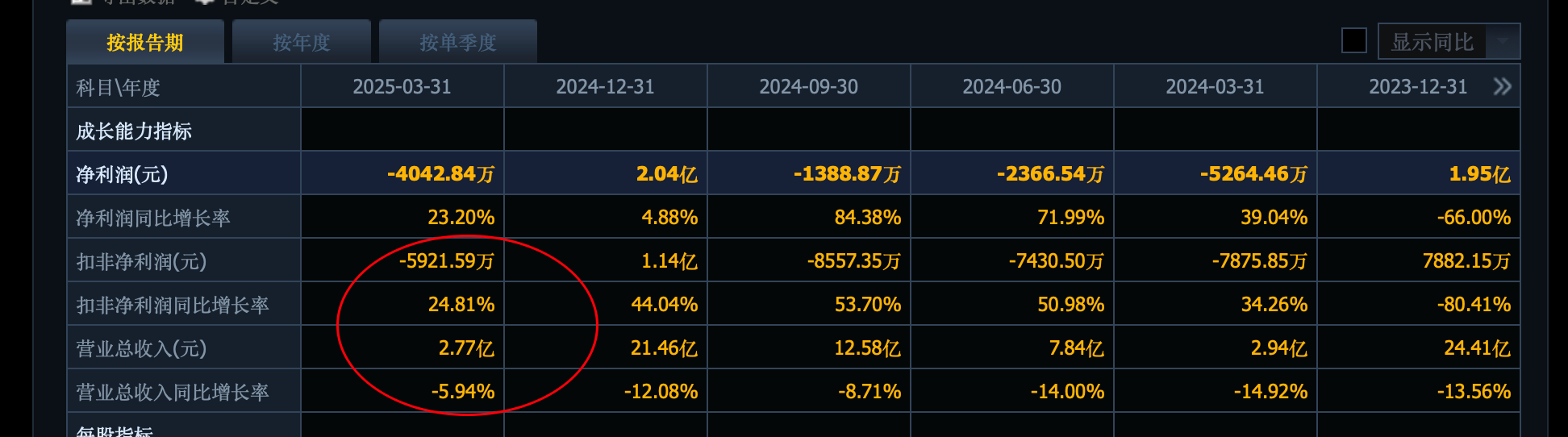

21 亿收入:

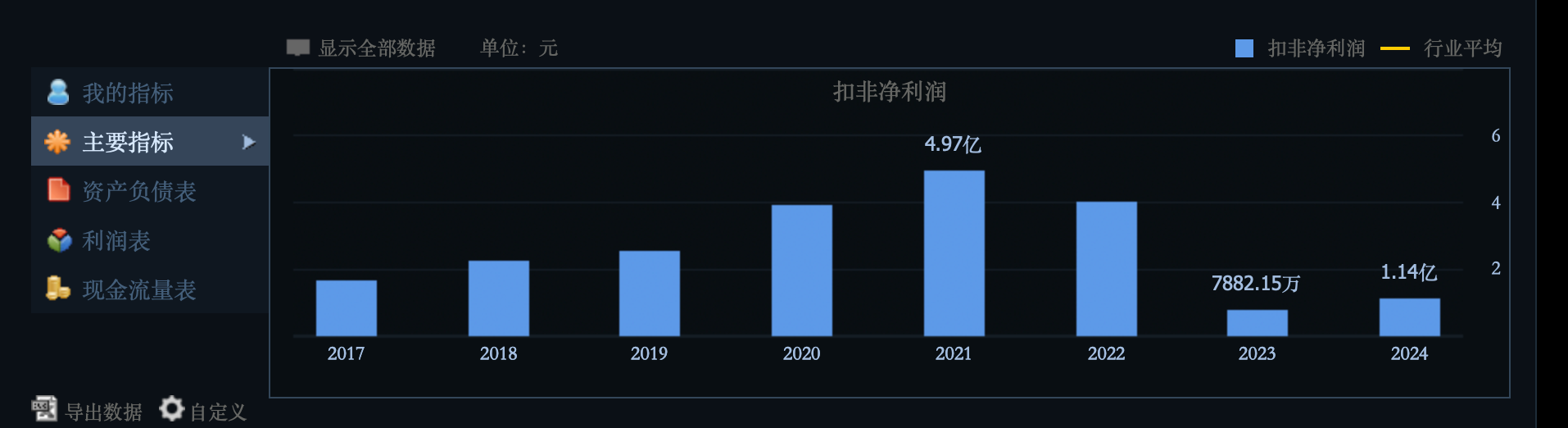

1-5 亿的利润:

高毛利率,60%,净利率波动区间 10%-20%。

销售费用、研发费用两头高:5 亿的研发加分,销售费用降一降利润弹性空间就有了。

未来最大 4-5 亿的利润恢复预期。

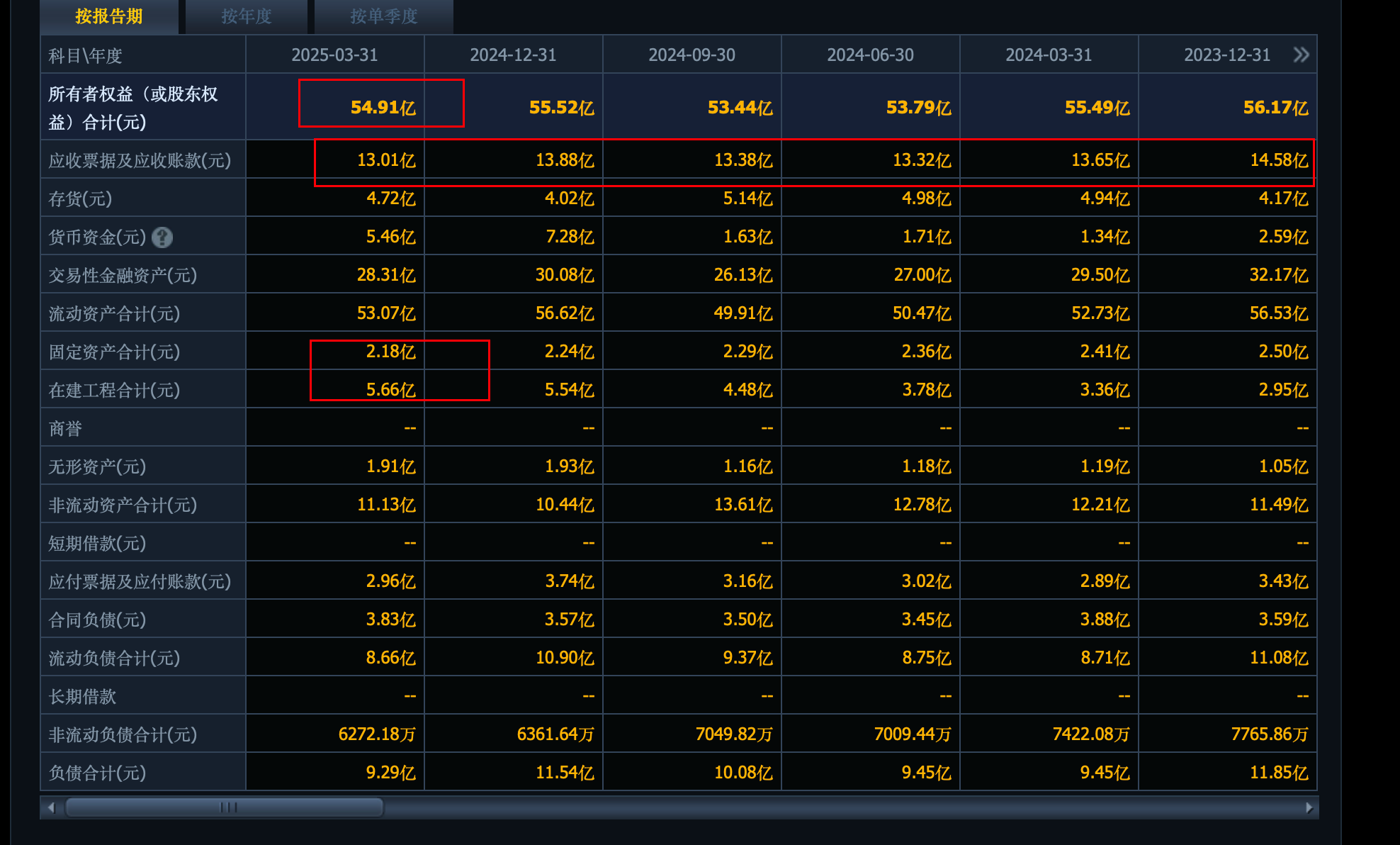

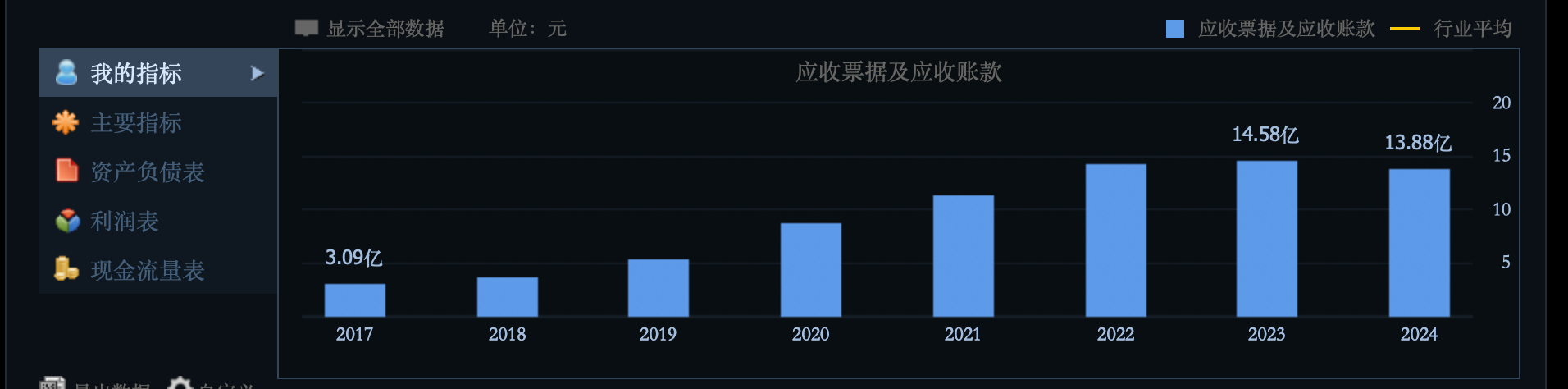

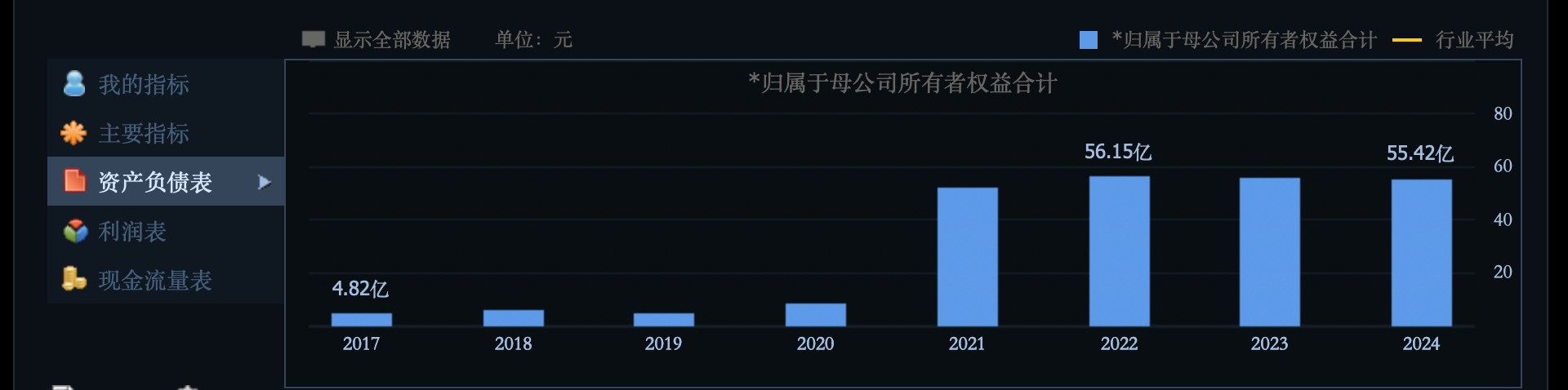

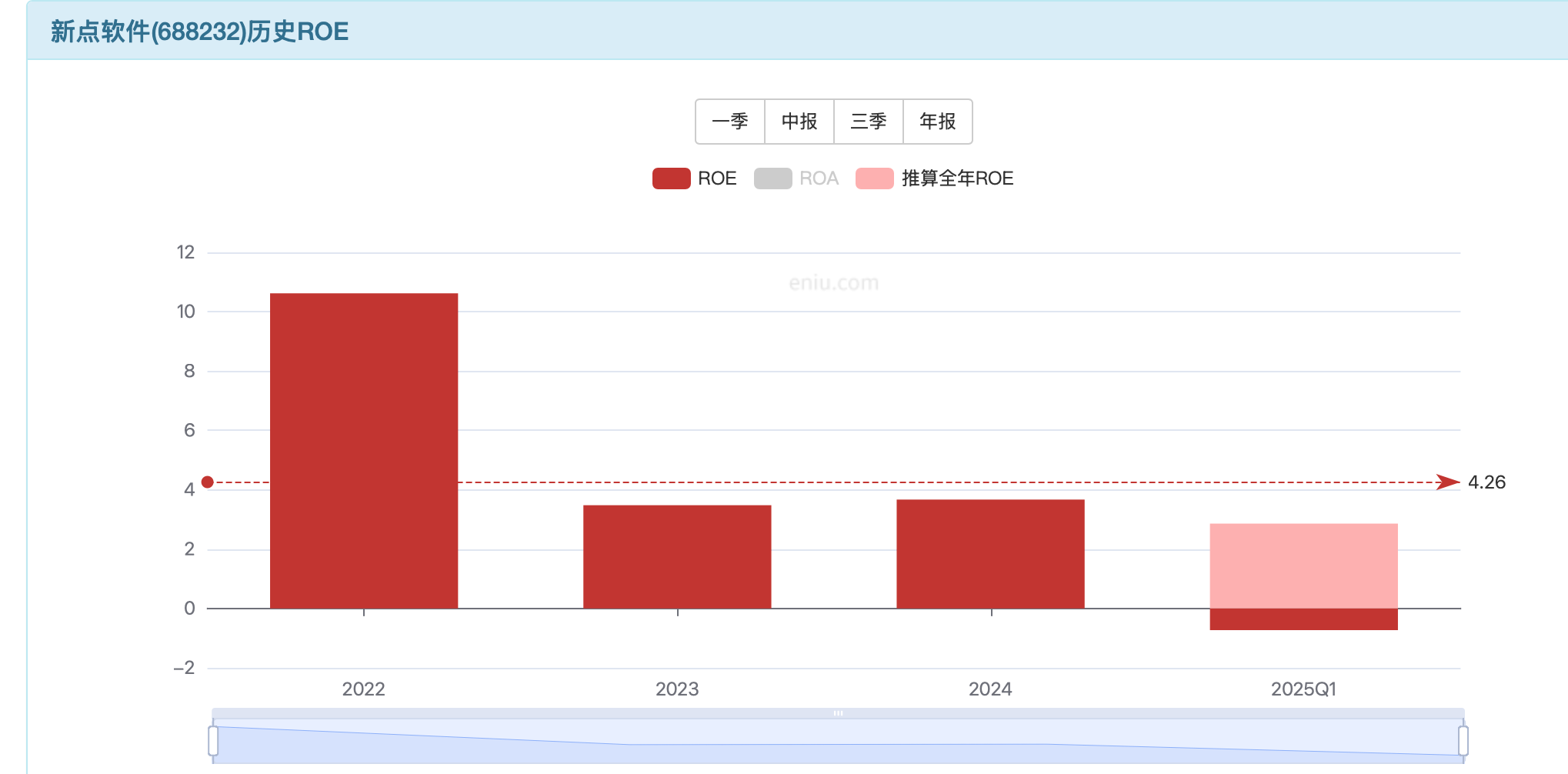

55 亿权益,13 亿大白条商业模式差也是硬伤。

公司没有亏损过,净资产没有损伤。

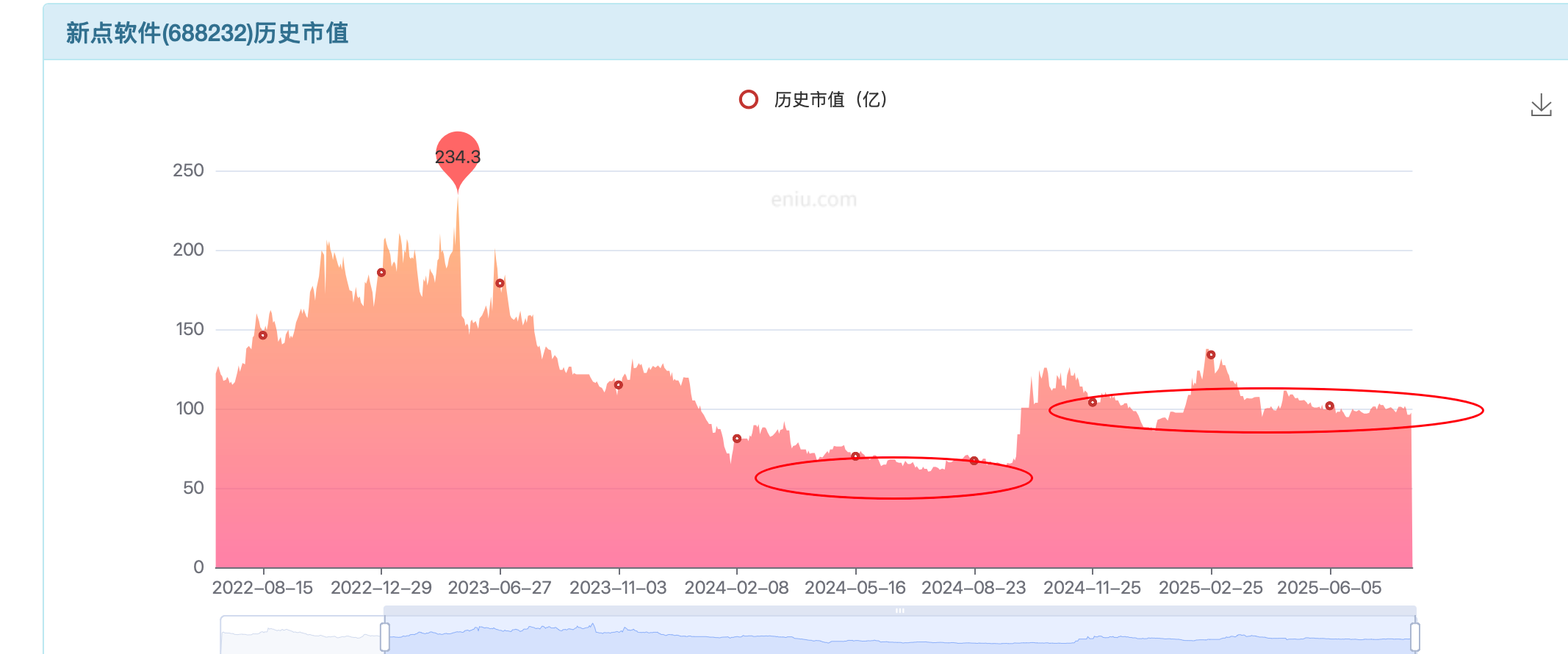

最差的时候,55-60 亿市值值得。

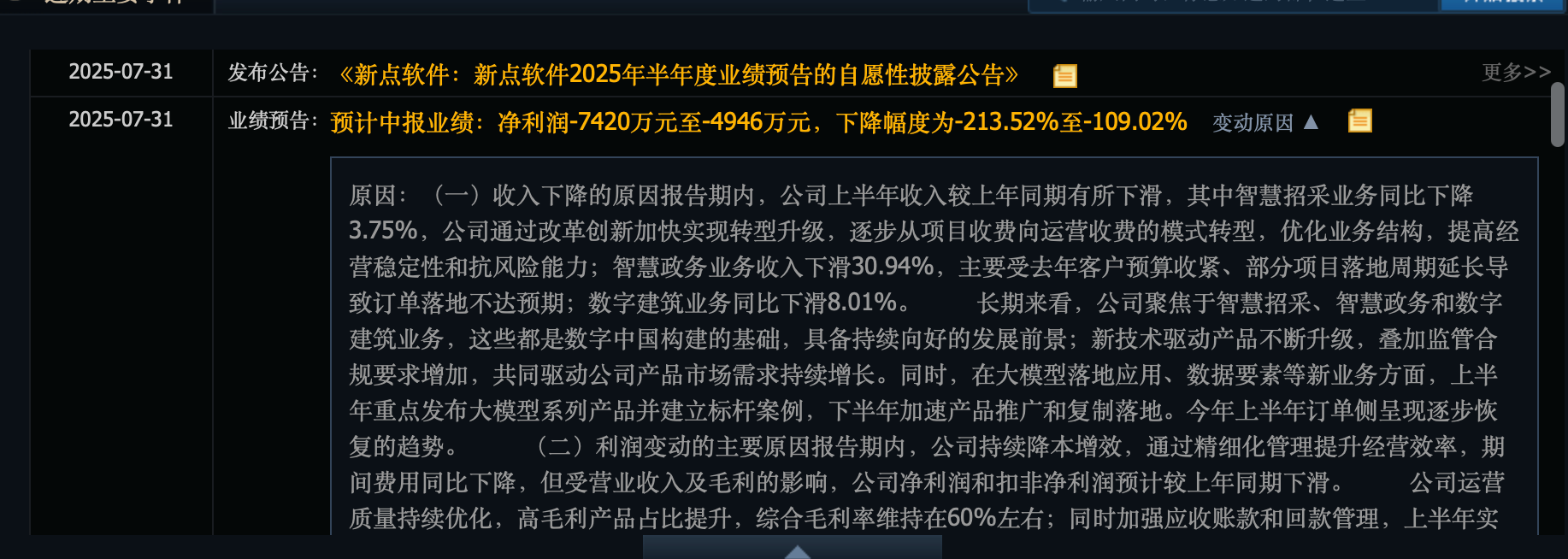

2025 中报预告还是下滑的,短期悲观,中长期多看看绝望中的希望:

“长期来看,公司聚焦于智慧招采、智慧政务和数字建筑业务,这些都是数字中国构建的基础,具备持续向好的发展前景;新技术驱动产品不断升级,叠加监管合规要求增加,共同驱动公司产品市场需求持续增长。同时,在大模型落地应用、数据要素等新业务方面,上半年重点发布大模型系列产品并建立标杆案例,下半年加速产品推广和复制落地。今年上半年订单侧呈现逐步恢复的趋势。 ”

1-5 亿利润恢复的过程中,20-30 倍估值,成长恢复看 90-100 亿附近。

去年业绩差,流动性也差,60 亿附近支撑明显;今年流动性好,100 亿附近徘徊,也具备合理性。价值规律走的很标准。

当前市场环境好,100 亿以下,可以灵活投机为主。

非 to c 的企业,周期属性明显,依赖企业订单,商业模式差具备一票否决权,只能投机,控制仓位、严格的止损点和涨多了卖出是必须果断执行的。

但是,高研发投入的公司(每年 5 亿的研发),2 pb 以下做个潜在技术传导带来的溢价,是合乎逻辑的。无业绩的时候,成也流动性,败也流动性。

公司差的时候多寻找未来潜在的希望吧,买入绝望,卖出希望。

好的公司 + 没有预期或者差的预期,一方面有价值支撑,一方面不好的预期容易给到好的价格往往溢价很少甚至没有的,值得多关注;一般的、差的公司 + 好的预期充满希望,多注意风险必须要谨慎的地方最好是远离。

注意新点软件是否是好公司是值得商榷的,数据看下实事求是的说并不好有矛盾点,这里只能投机的结论不变。

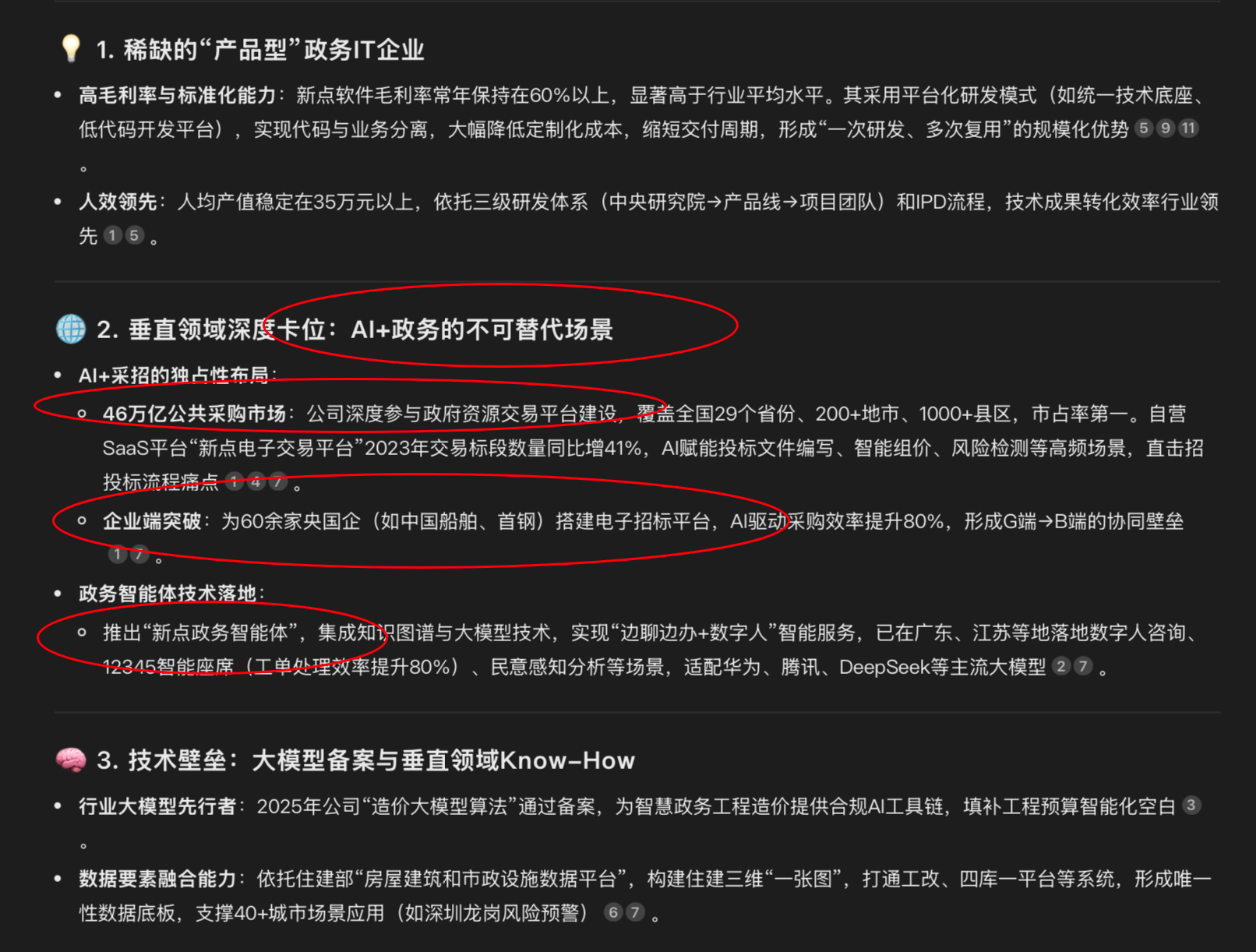

AI+政务的不可替代场景:

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。