大橘子投资价值发现系列 1288:中文传媒,江西出版传媒龙头企业

小白学价值投资,就来大橘子事务所👇

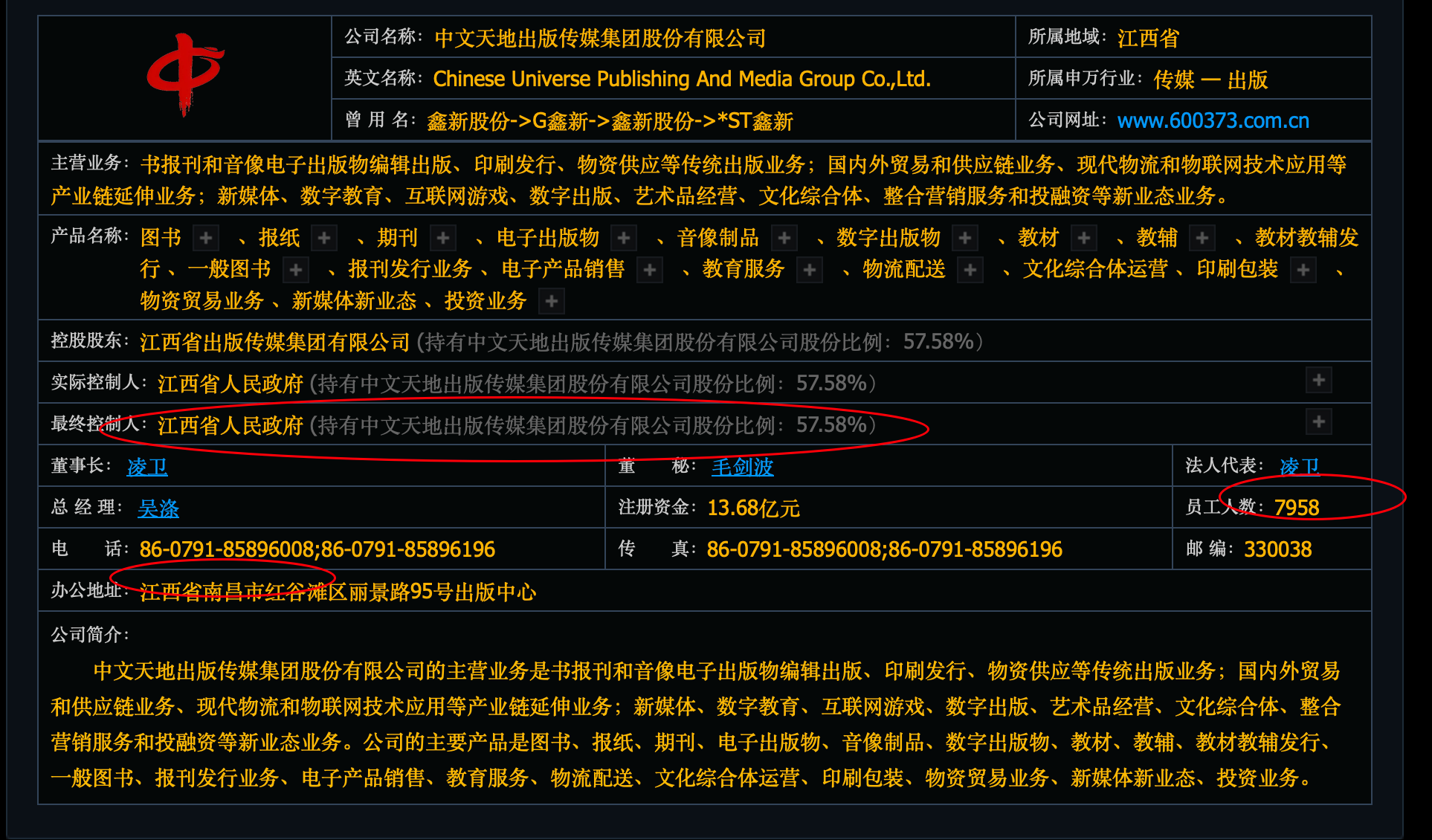

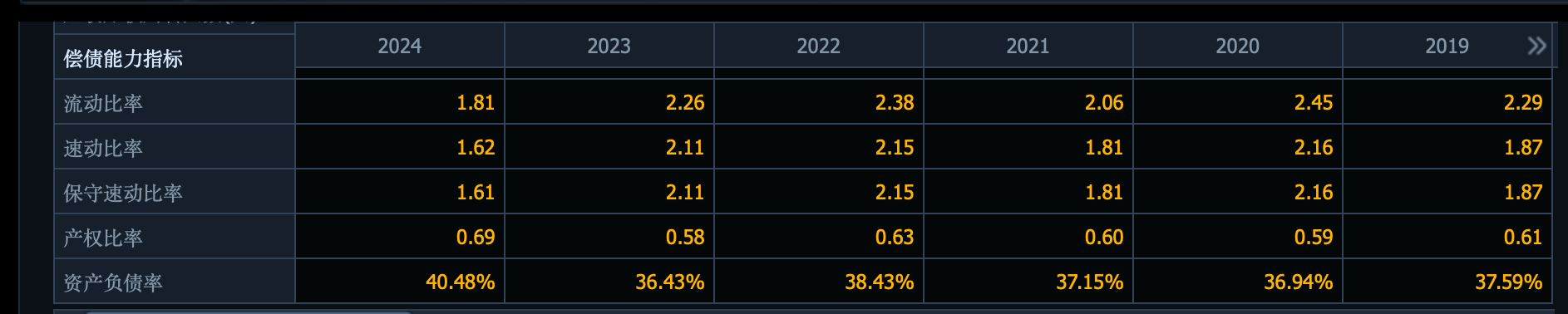

江西省属出版传媒集团旗下,从事书刊、音像电子等的出版发行业务,位居出版传媒行业前列。

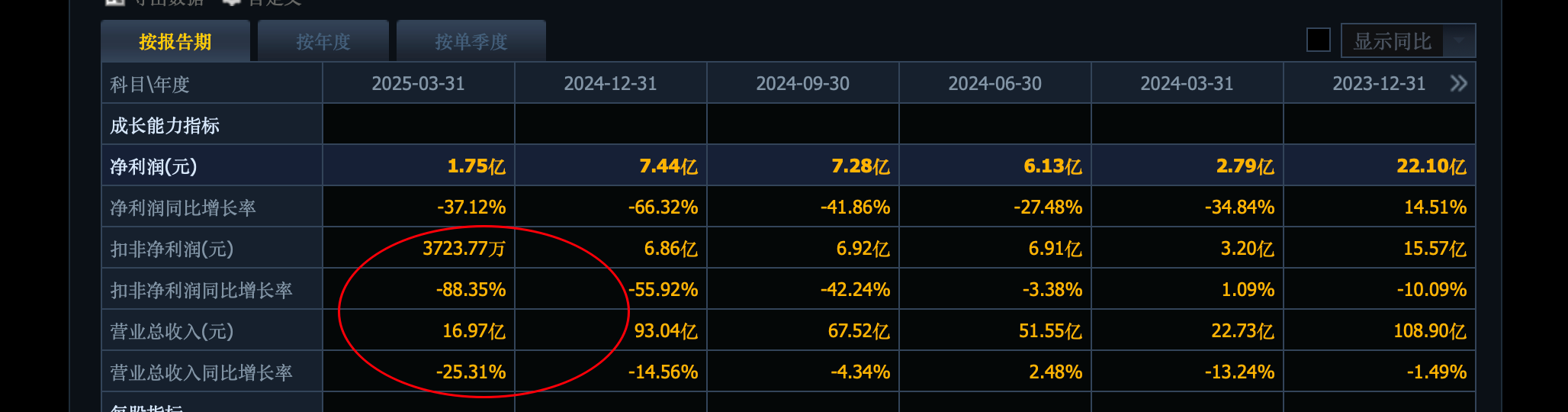

2024 年 93 亿收入,下滑:

利润并不稳定,2024 年下滑到了 7 亿。

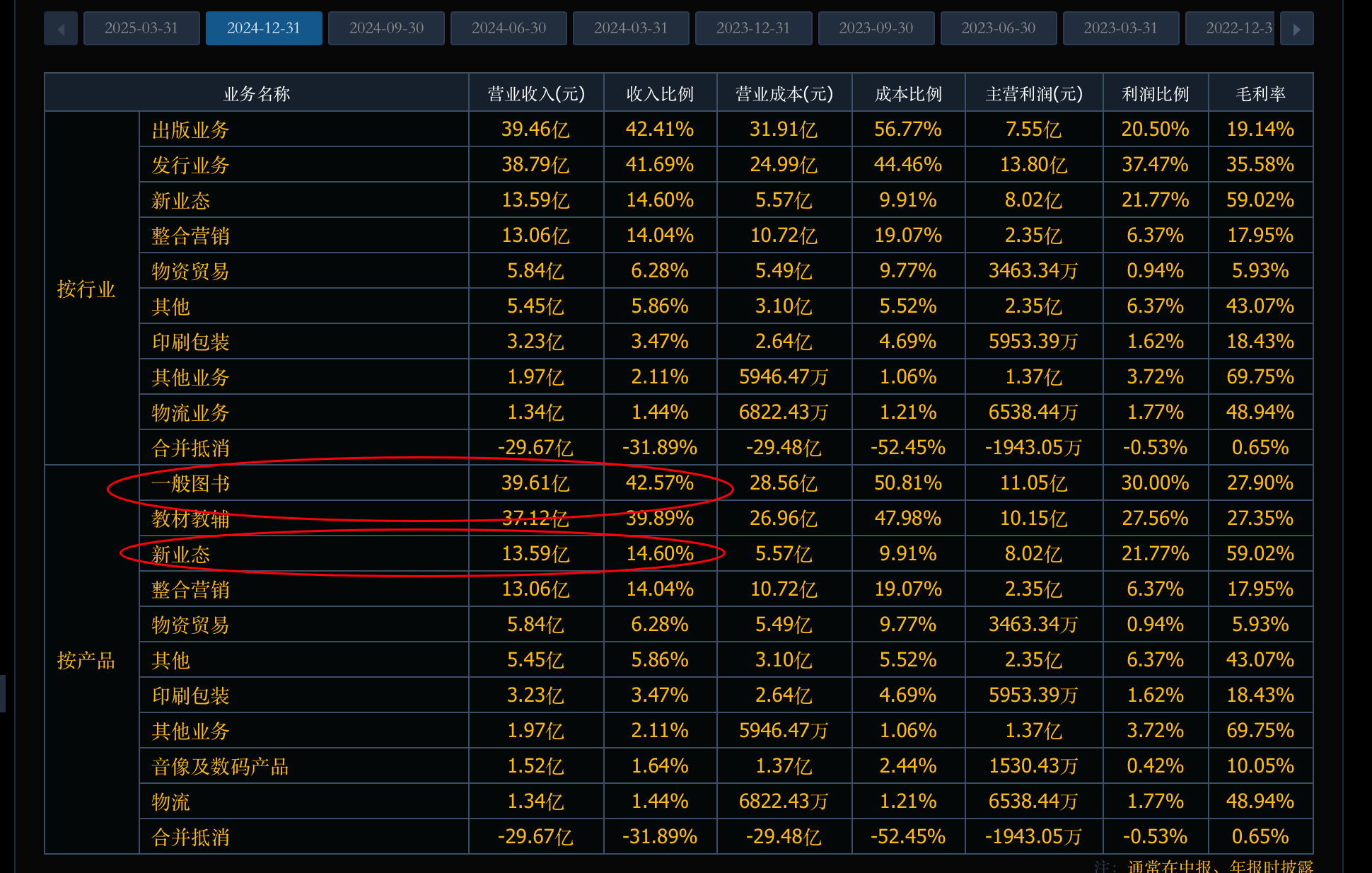

2025 年一季度收入继续下滑 23%,教辅图书收入下降:

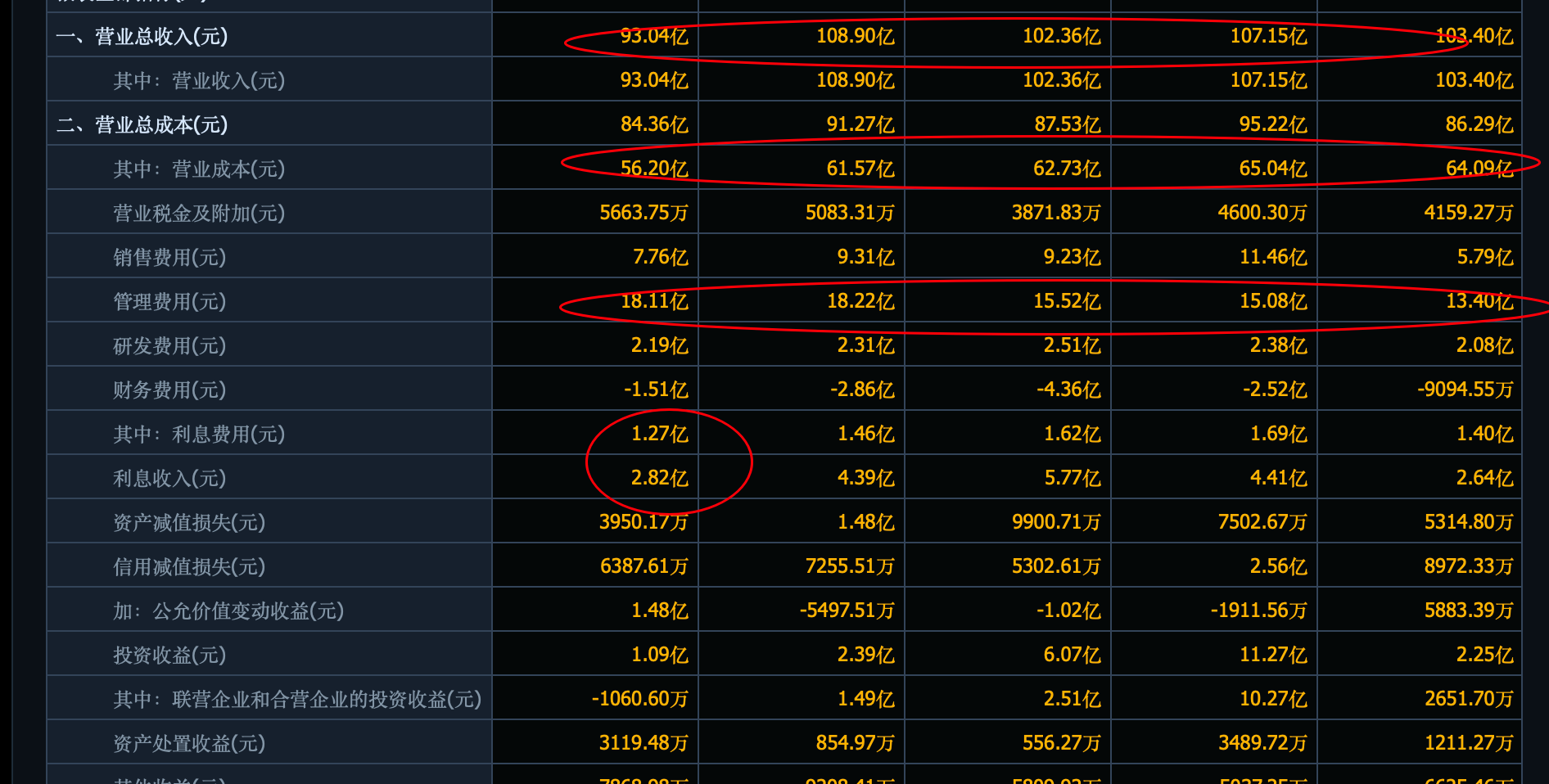

三费里面管理费用大头:

好的时候 40% 毛利率,净利率 10%。

10% 的利润率,百亿收入规模,基本也就是 10 亿的利润水平。历史 15 亿+ 已经是非常好的表现。

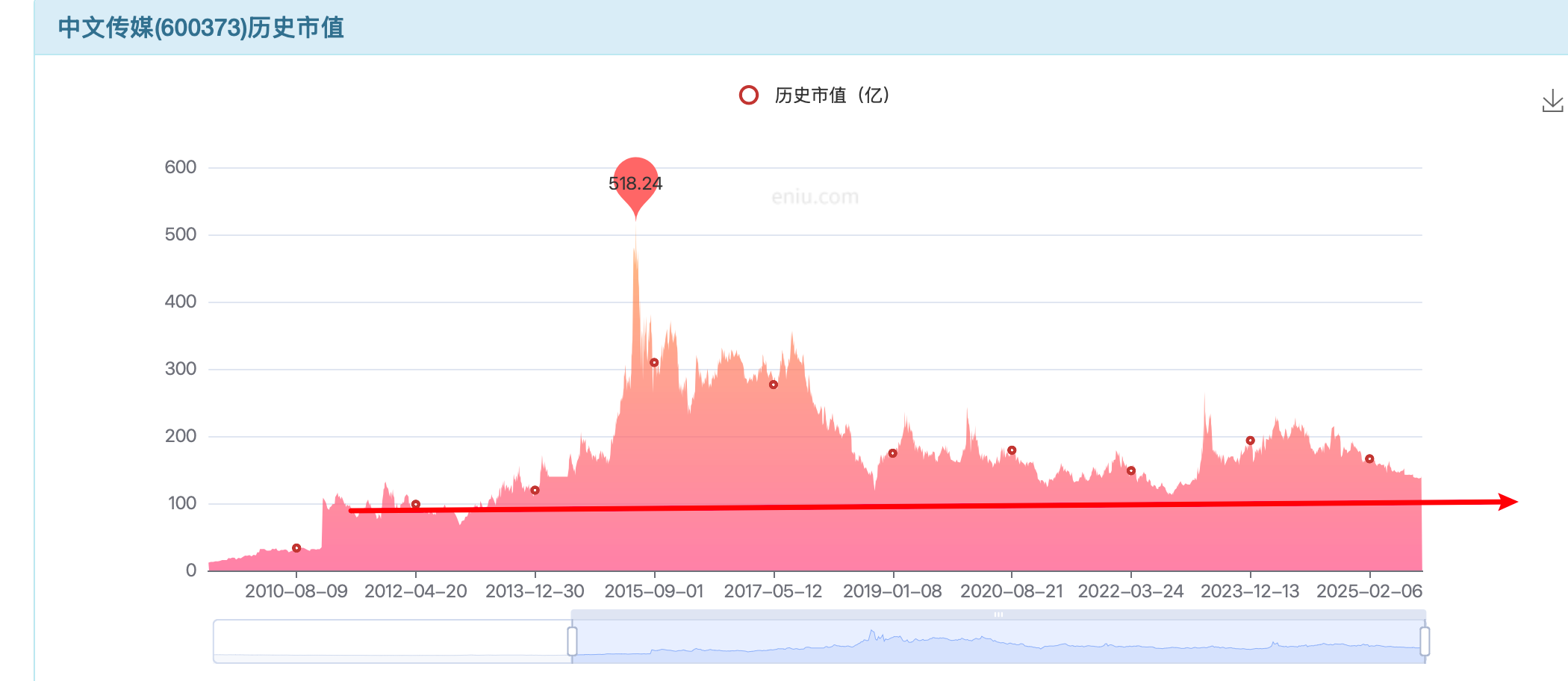

无增长,10 倍估值,100 亿市值。100 亿上下做做波段为主。100-150 亿或是长期波段的主旋律。

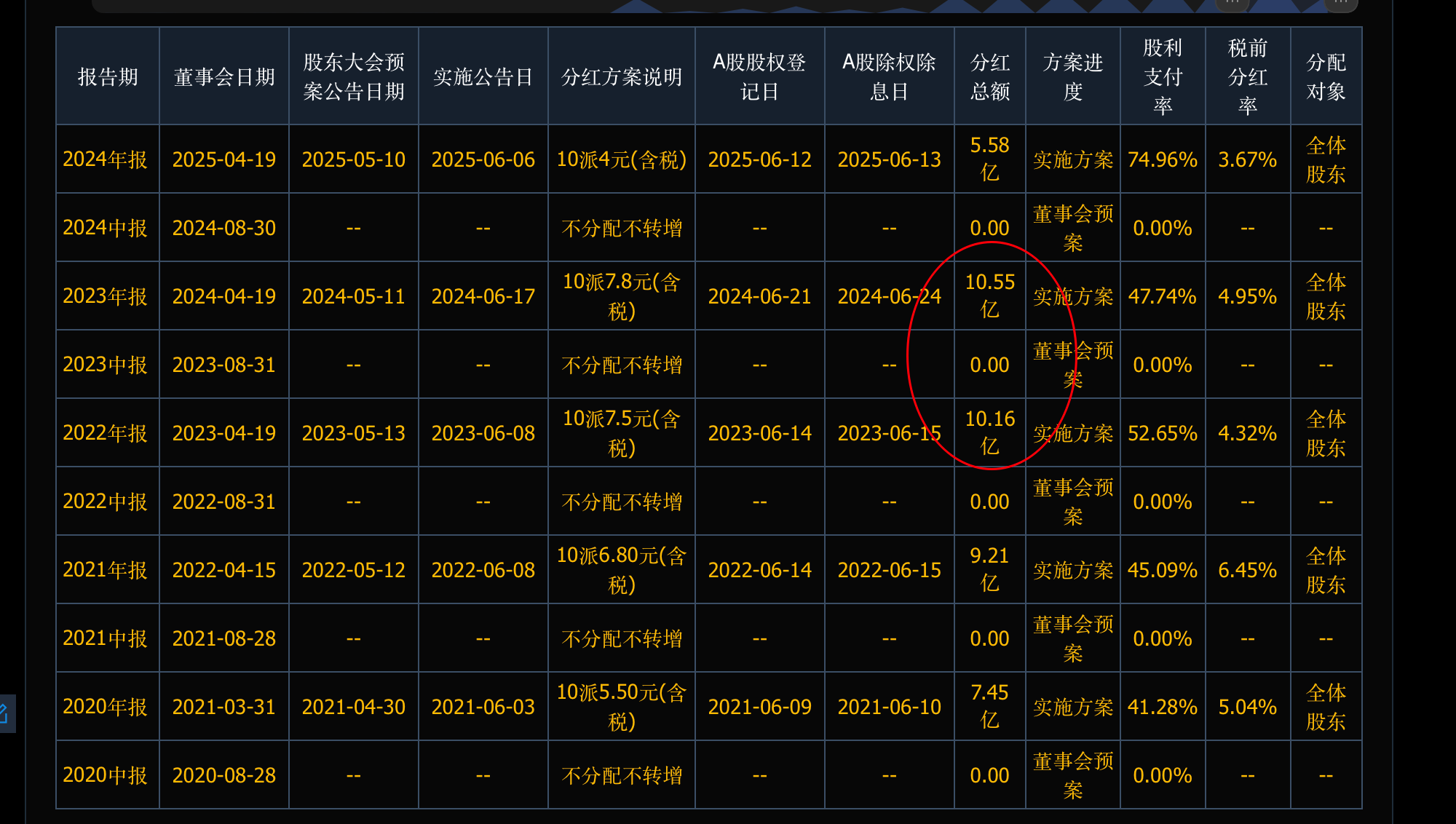

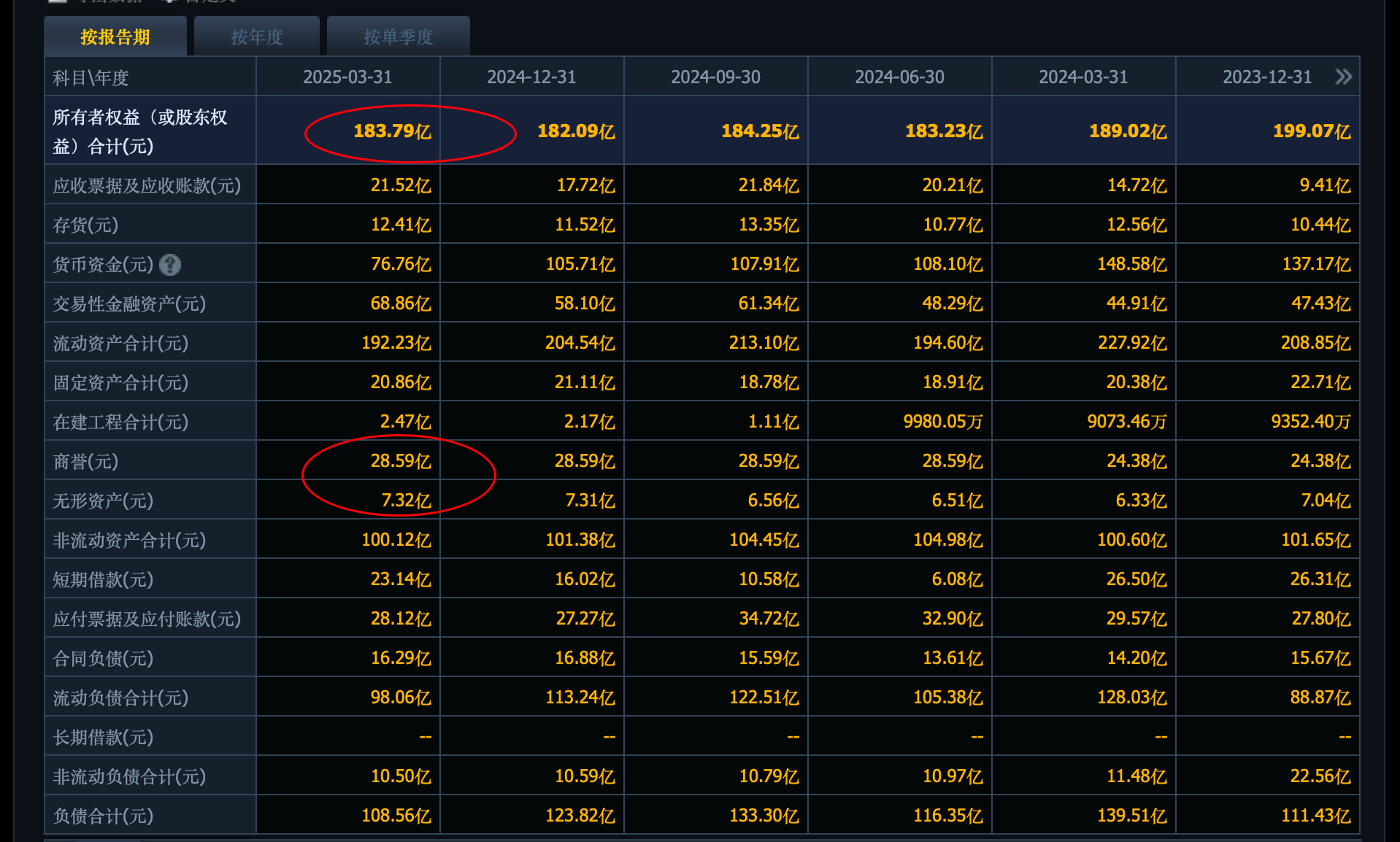

为啥过往 150 亿的支撑?因为大家以为 15 亿利润能够稳定保持,10 亿的高分红还有 150 亿的家底(去掉商誉+无形资产,公式本身不是轻结构的公司,有 100 亿的债务,扣掉之后净现金也就那样;不过核心的关注点还是,这种企业难有大增长,没有成长,怎么叙事?资本市场的重中之重就是给人带去希望的,要么就是解决问题的;这种靠着国企靠着垄断稳稳的幸福的企业,其实正常发展没啥问题也没啥希望,甘蔗没有两头甜。还是那句话,交易价值股持有成长股,顶多只能交易它,而不能长期持有)。未来如果下滑到只有 5-6 亿的话(2024 年业绩差了,已经开始少分红了),100 亿就会变得非常合理而且不是低估。

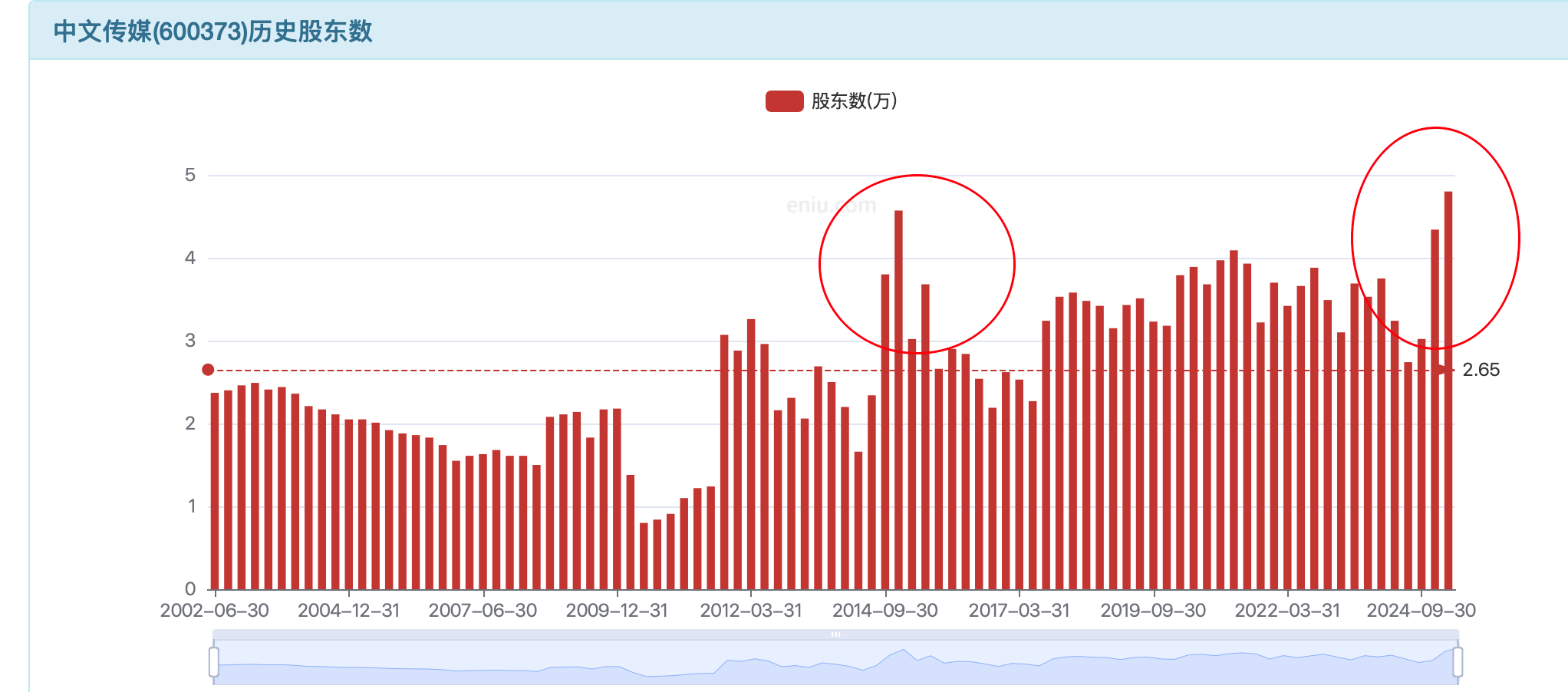

股东数阶段新高,相比过往当前是非常热闹的时候。

边际变化不好,当下只能投机的公司。要是今年你确定公司一定能恢复 10 亿利润,10 亿分红,那么 150 亿以下可以看看当前 140 亿的市值向上空间非常有限。当下的状况是边际变差,100 亿勉强投机为主。当然如果有意外的新变量出现(比如游戏的亮眼发力?),或者流动性充裕的市场下一切皆有可能,那就是另外的逻辑了。

潜台词,现在当下这个位置做中文传媒就是纯投机,只能等流动性。至于是 150 亿,还是到 200 亿。历史经常跑到那里,都是大家的一厢情愿罢了。万一涨上去了,要及时落袋,难留住。

大橘子一直强调:成倍成倍的利润增长才是牛股的源泉,要买入越涨越便宜的公司。

另外,人永远不要陷入过往的路径依赖当中,要多实事求是观察数据和公司的边际变化(一个人最好的风水是放下过往的固执,不要留恋于过往的种种)。

注意:以上内容仅为个人观点,解释权归大橘子所有,不构成投资建议。投资有风险,入市需谨慎,盈亏由投资者自行承担。

end

大橘子的延伸思考(仅供参考):

投资要投未来产业,未来一定会有更多的新势力替代旧动能。积极拥抱变化,新事物的人,永远不缺机会。

对于图书出版这块,未来大概率走分化的逻辑(大家细心观察所有的出版传媒企去年今年业绩的边际变化就明白了,并不是都不好,反而政策的支持税费的减免等等以及游戏影视短剧行业的发展已经出现更多新时代的机会,拥抱变化的公司利润是更容易获得的):

一波企业走出趋势行情,搭配超级估值。一波企业,底部趴窝,食之无味弃之可惜。

一方面,传统的靠着教材为主,旱涝保收这种生意模式经营的企业。就是典型的传统估值定价的逻辑。要么 10 倍估值,要么家底净资产附近寻求支撑。顶多跟着市场高低水位的流动,走走雨露均沾的路子。难,很难走出独立行情,或者走大的叙事,大容量,去做扩散。

而相反的一面,那些积极拥抱 IP、文创、AIGC、数字经济、书影游联动、或者版权资源丰富的企业。依旧能走出第二波,甚至更多波的逻辑。背后的强支撑是未来文化强国,软实力的不断加强。

物质富裕 + 短视频自媒体时代充斥着大量的“精神鸦片”,身心灵产业定会走向蓬勃发展。

投资成功在于选择,而选择背后需要眼光,因为相信所以看见。如果中文后面能走趋势行情,那么板块细分一定会有跑的更好的票且能走的更高更远。

出版的机会已经结束了,好的机会只有第一波。未来行业一定会走分化,走出细分更精彩的叙事!

文化,生生不息。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。