大橘子投资价值发现系列 1294:建发国际,房地产开发及房地产产业链综合投资服务商

小白学价值投资,就来大橘子事务所👇

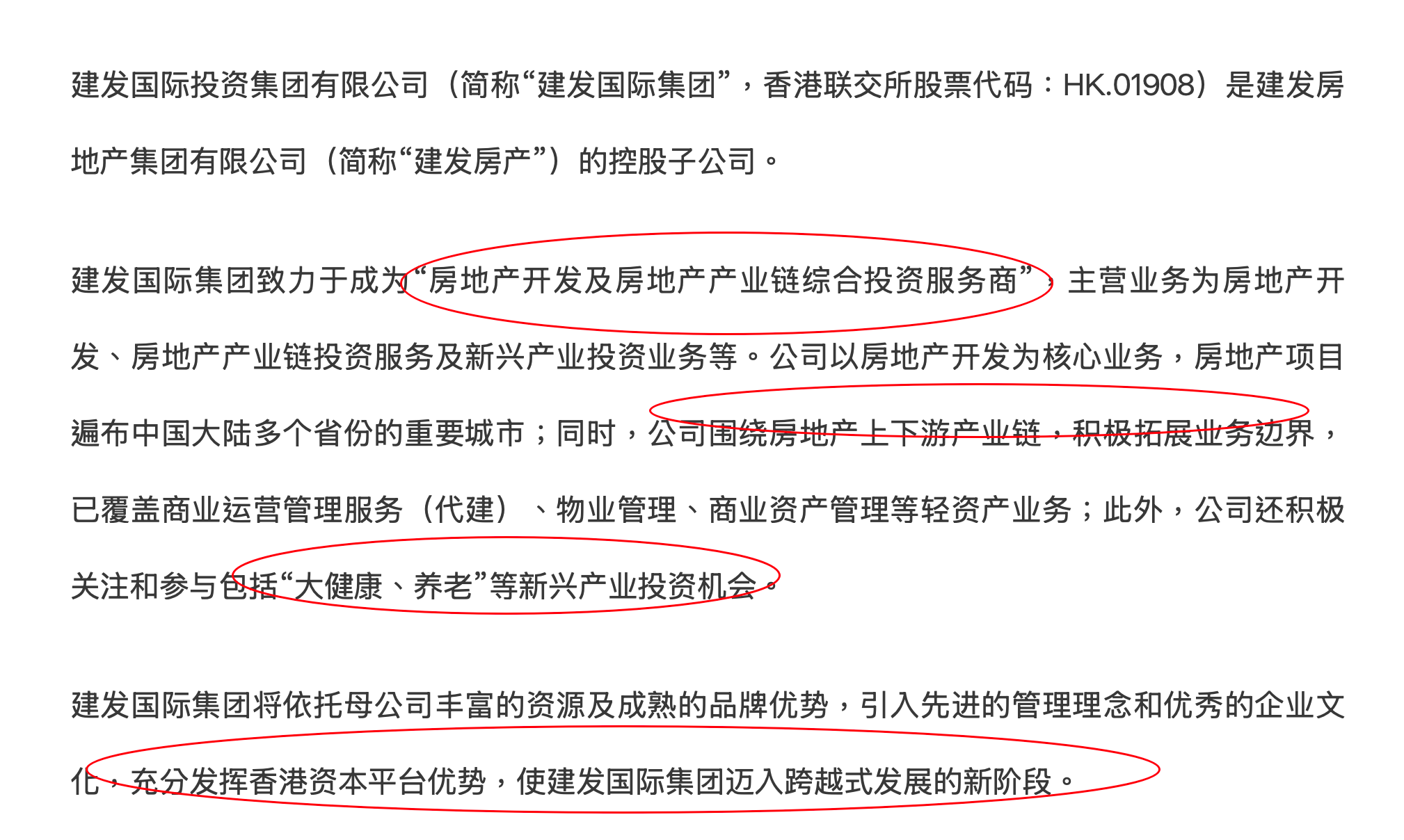

公司致力于成为“房地产开发及房地产产业链综合投资服务商”,主营业务为房地产开发、房地产产业链投资服务及新兴产业投资业务等。

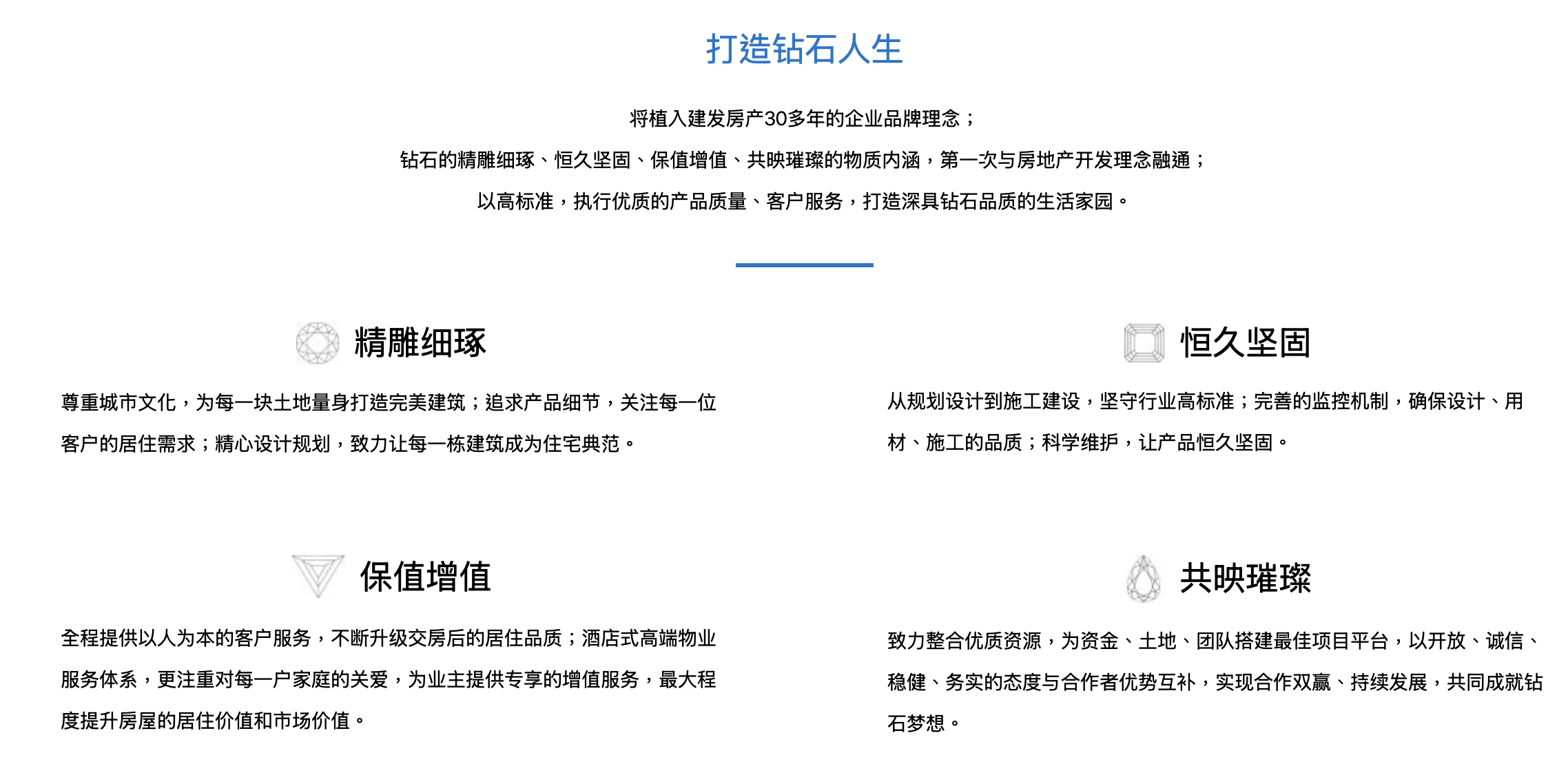

打造钻石人生:将植入建发房产30多年的企业品牌理念;钻石的精雕细琢、恒久坚固、保值增值、共映璀璨的物质内涵,第一次与房地产开发理念融通;以高标准,执行优质的产品质量、客户服务,打造深具钻石品质的生活家园。

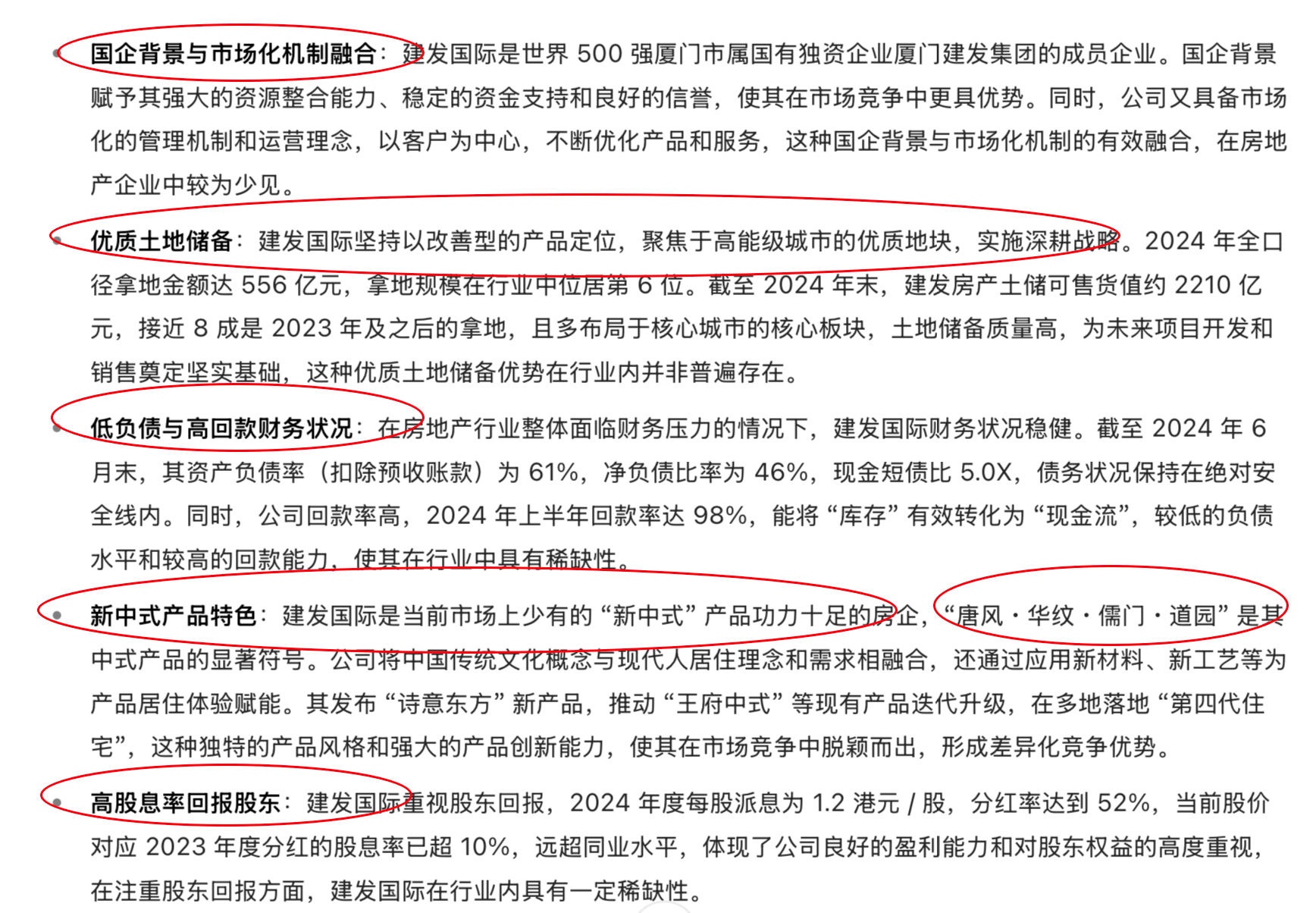

“建发国际是当前市场上少有的 “新中式” 产品功力十足的房企,“唐风・华纹・儒门・道园” 是其中式产品的显著符号。公司将中国传统文化概念与现代人居住理念和需求相融合,还通过应用新材料、新工艺等为产品居住体验赋能。其发布 “诗意东方” 新产品,推动 “王府中式” 等现有产品迭代升级,在多地落地 “第四代住宅”,这种独特的产品风格和强大的产品创新能力,使其在市场竞争中脱颖而出,形成差异化竞争优势。”

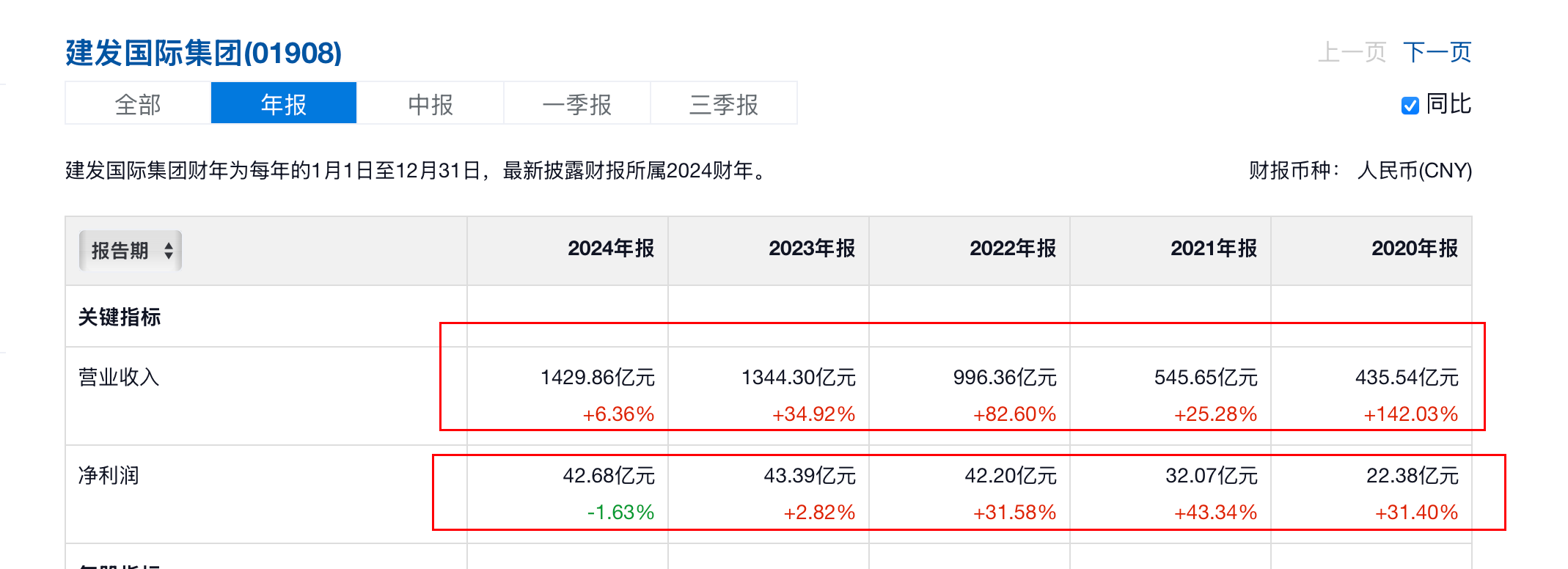

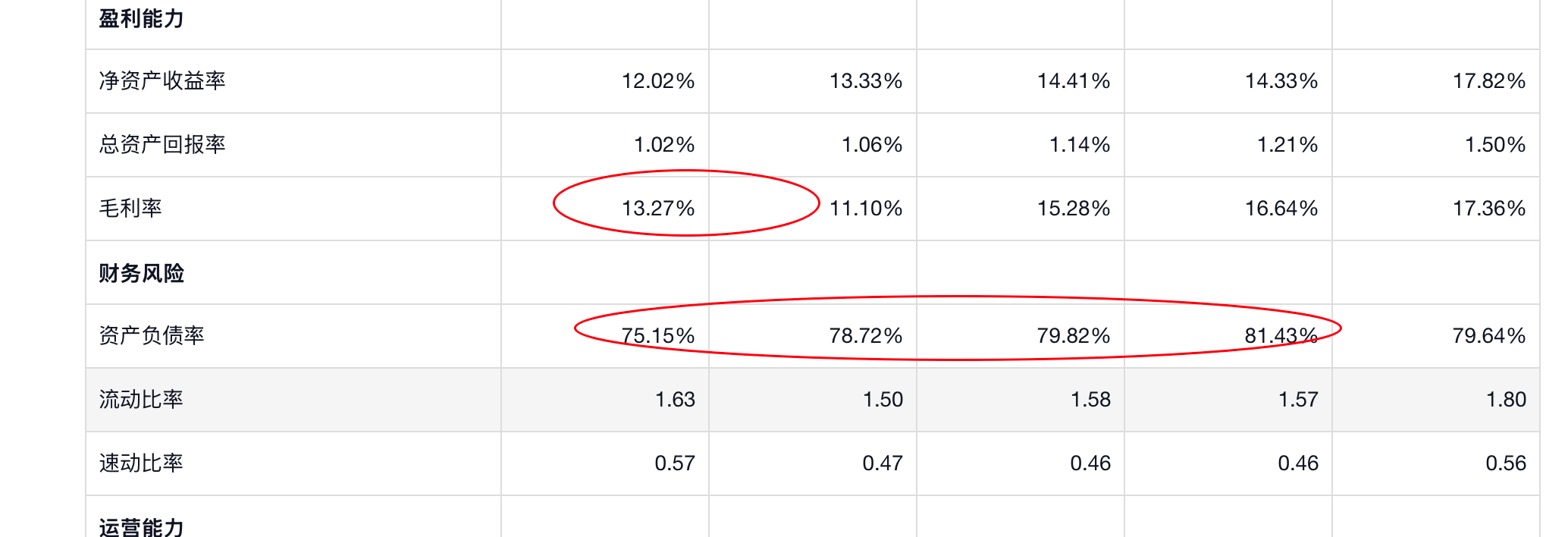

收入持续增长,来到了 1400 亿。利润 2022-2024 年维持 42 亿上下。过往地产下行周期,这个成绩,已经是非常卓越的表现。

13% 毛利率,负债率降低到了 75%。

融资成本只有 6 亿:

对标万科是 74 亿:

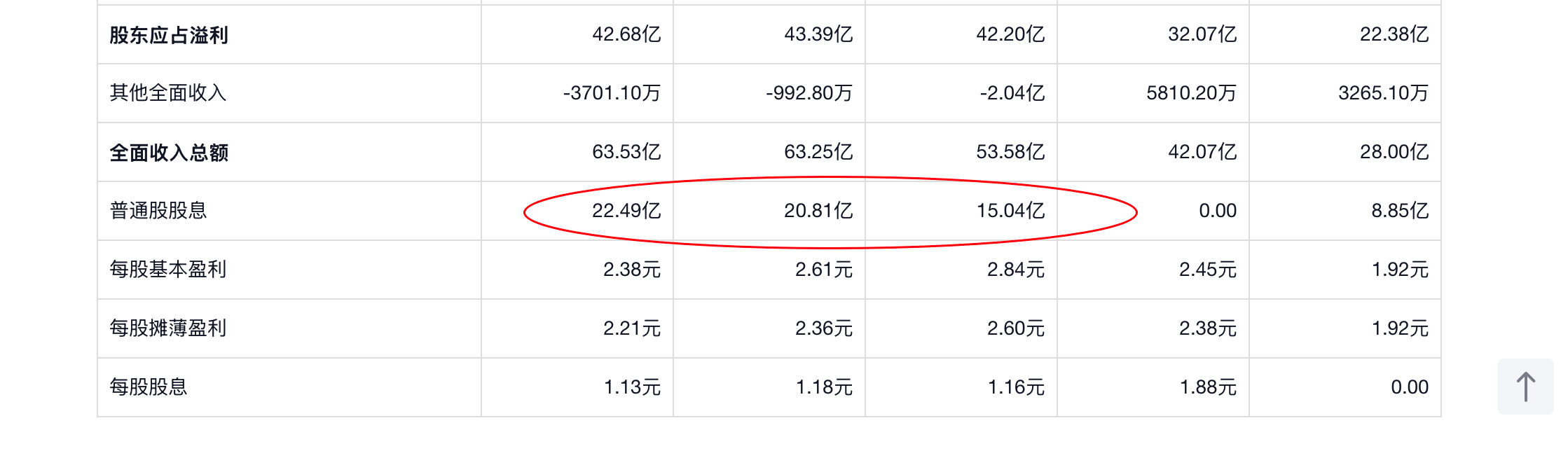

22 亿的股息,派息比例占到了利润的一半。

4100 亿的资产,存货 2450 亿,现金 570 亿,投资 256 亿是主要。

负债里面,大概 1000 亿出头的硬性债务,然后还有 1991 亿其他短期债项。净资产 1000 亿。

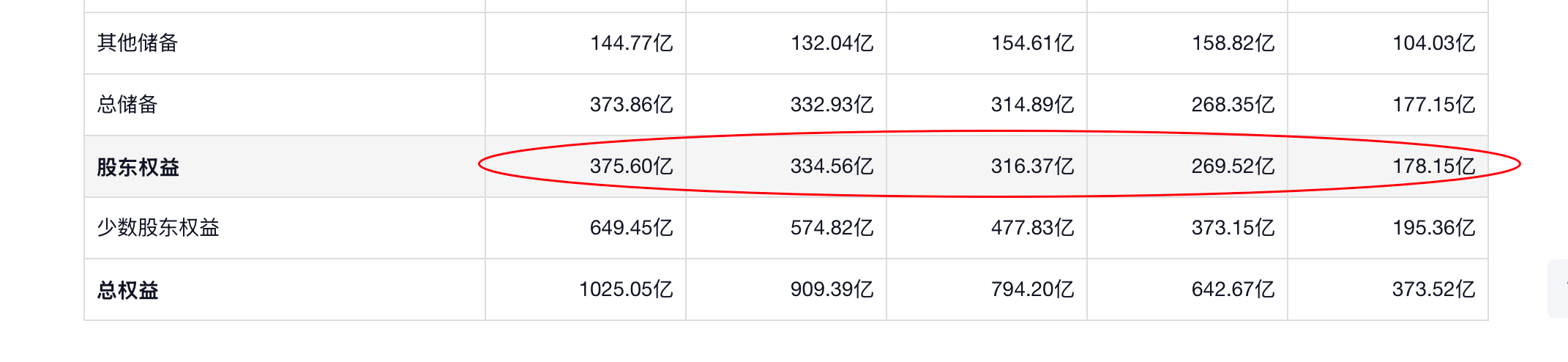

375 亿股东权益,持续增长,加分!对标其他地产公司就知道有多优秀了。

40 亿的稳定利润,10% roe,最大 2 pb 支撑 750 亿市值。

22 亿股息,400 亿附近也是支撑位置了。

综合看,行业差的时候,10 倍估值,400 亿附近趴窝为主,流动性好的时候,最多 700-800 亿市值。实际表现可能会受到行业的影响有所折扣,看 1.5 pb 上下是安全对标。

注意 10 倍估值是给的公司优秀的企业战略定位的乐观估值:做精品,少而精,打造钻石人生的定位。而对于普通的资产结构差的,像万科、金地这么差且笨重的公司 5 倍估值上下是合理的。

当前 400 亿附近可以关注!持续追踪,初步看下来地产公司里面非常有潜力的公司(仅供参考,需要后面追踪深挖下细节,不构成投资建议,盈亏自负,注意风险,敬畏市场)。时间投入是最大的成本。

核心思考点:未来改善住房是主流,且一线城市核心地段的精品住宅永远是稀缺和不乏市场的!物以稀为贵!叠加了文化属性的 buff 更值得期待(新中式、诗意东方等)!

未来行业止跌,走出困境,建发这种公司容易跑在前面。也可以尝试跳出地产的思考逻辑去看建发。值得关注。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。