大橘子投资价值发现系列 1304:消费合集之东方甄选箭牌家居惠达卫浴海鸥住工云南白药重庆百货涪陵榨菜

小白学价值投资,就来大橘子事务所👇

东方甄选:2024 年报 70 亿收入,17 亿利润。2025 年中报收入下滑,利润亏损。万事万物皆周期,2023-2024 年业绩增长太好了,难持续。

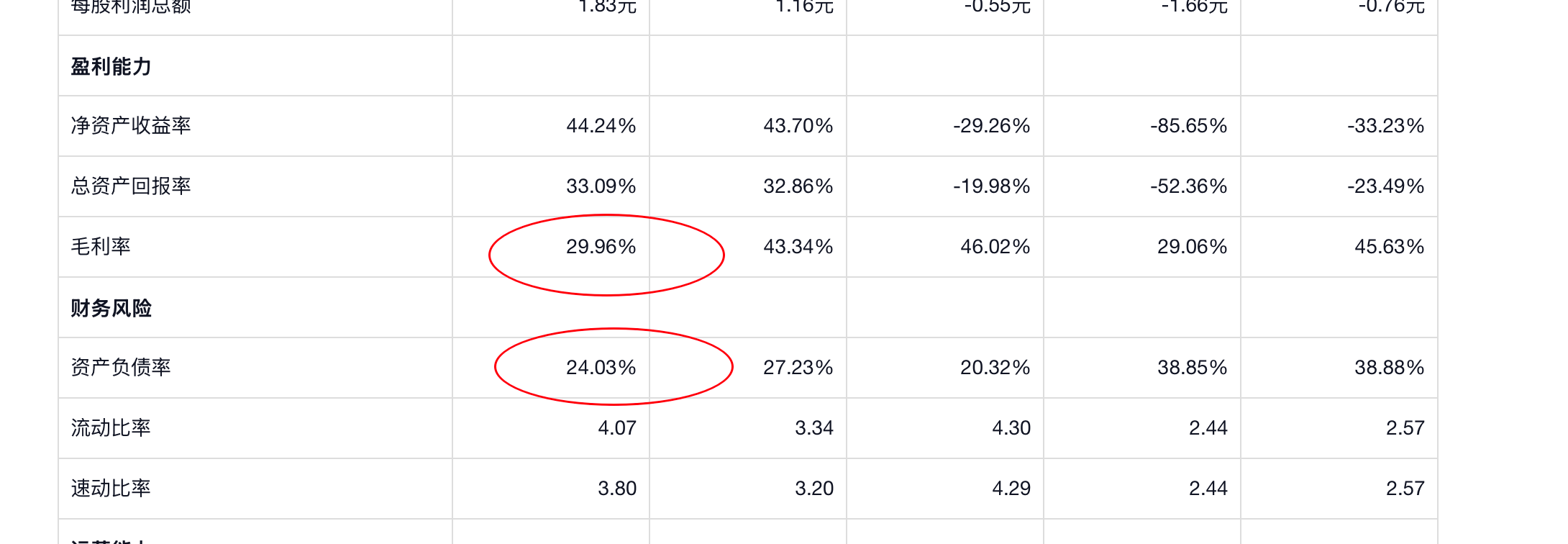

30% 毛利率,24% 资产负债率。

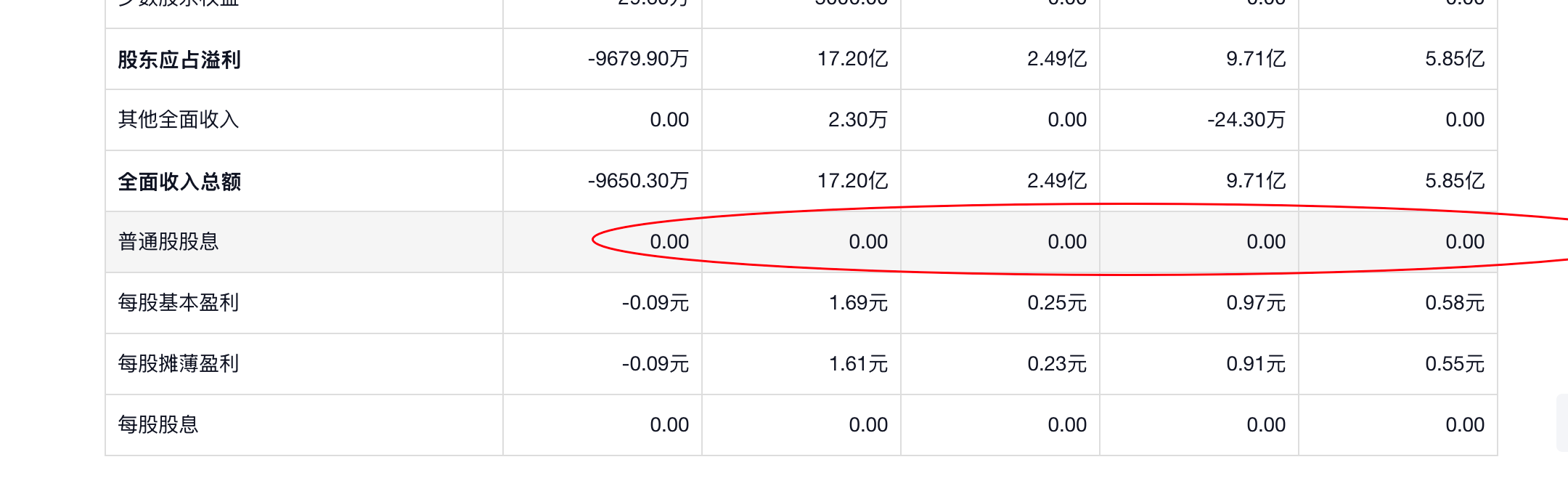

没有股息的公司:

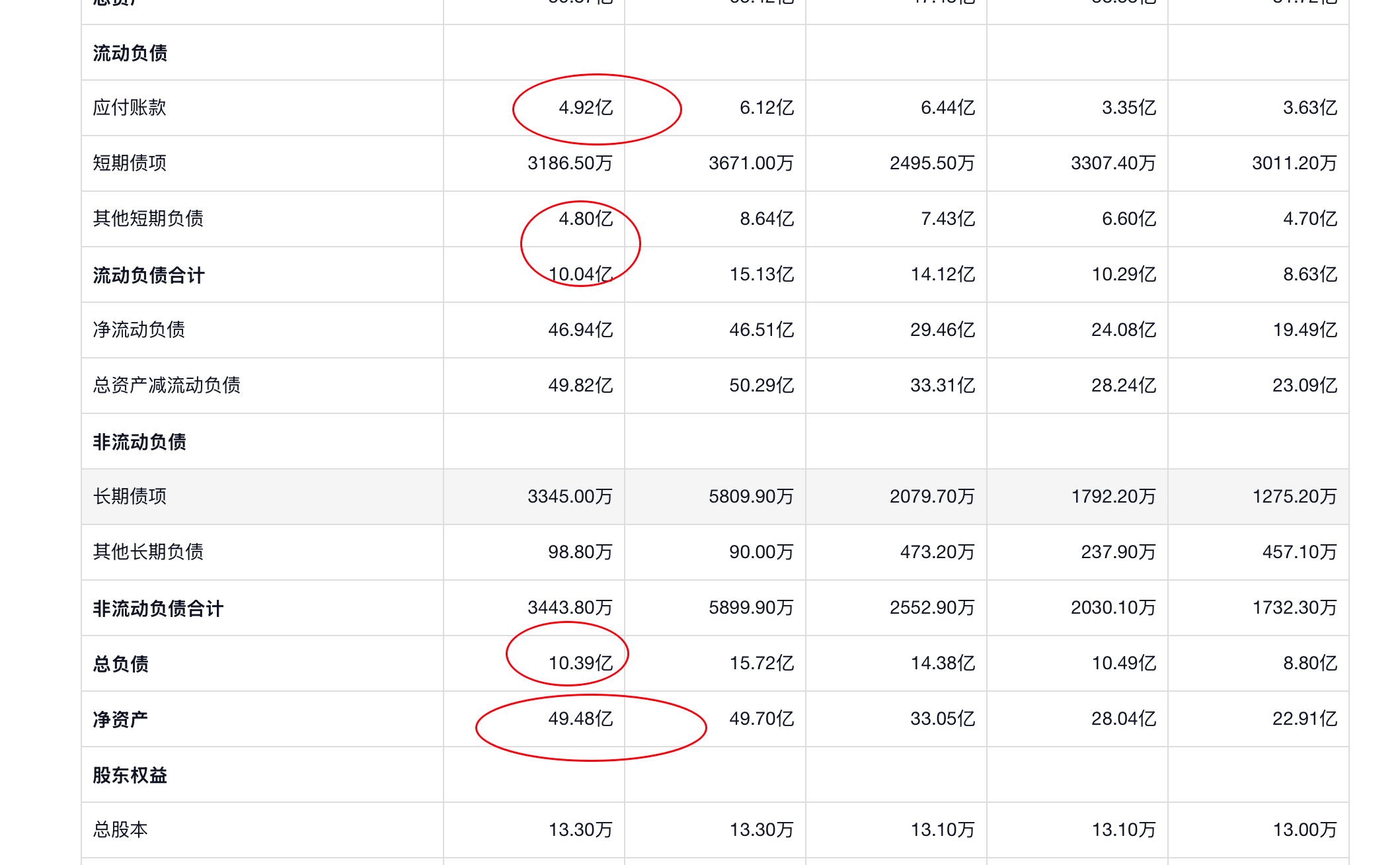

60 亿的资产,现金为主,资产结构健康。

10 亿的债务,净资产大概 50 亿。

高光时刻 17 亿利润,港股定价,10-20 倍估值,170-340 亿市值。当前业绩趋势差,那么未来如果流动性变差,就会向 10 倍估值靠拢。

其实这个支撑也不坚实,一来是公司从来不分红,二来是如果利润开始亏损了,那么更要减分。

净资产 50 亿,大概支撑 50-100 亿市值合理。如果换算成港币计价会有轻微波动暂时忽略(1:1.09)。

当前 300 多亿的市值,泡沫,远离。

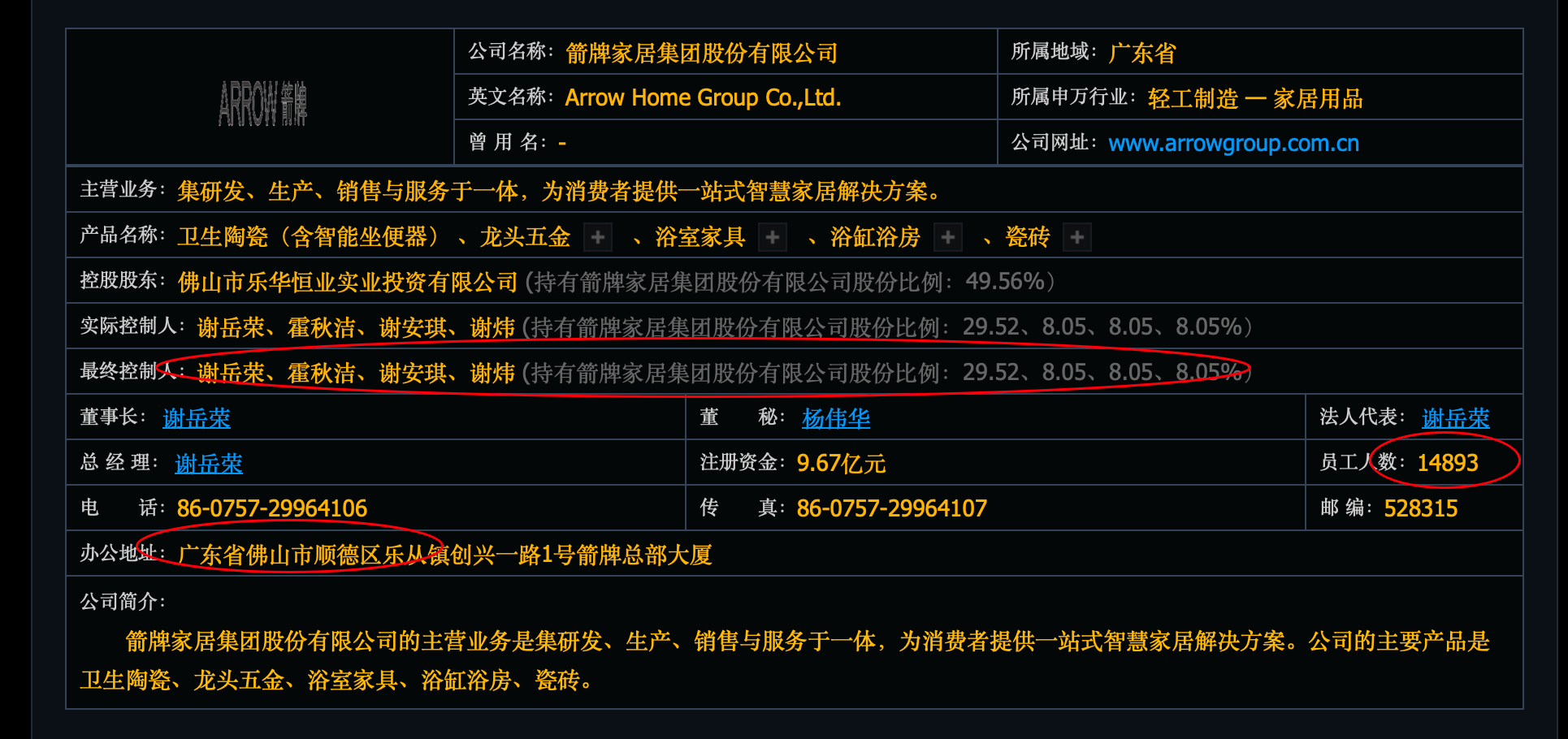

箭牌家居:

国内卫浴行业的头部企业,卫生陶瓷市占率居前:

股权非常集中:

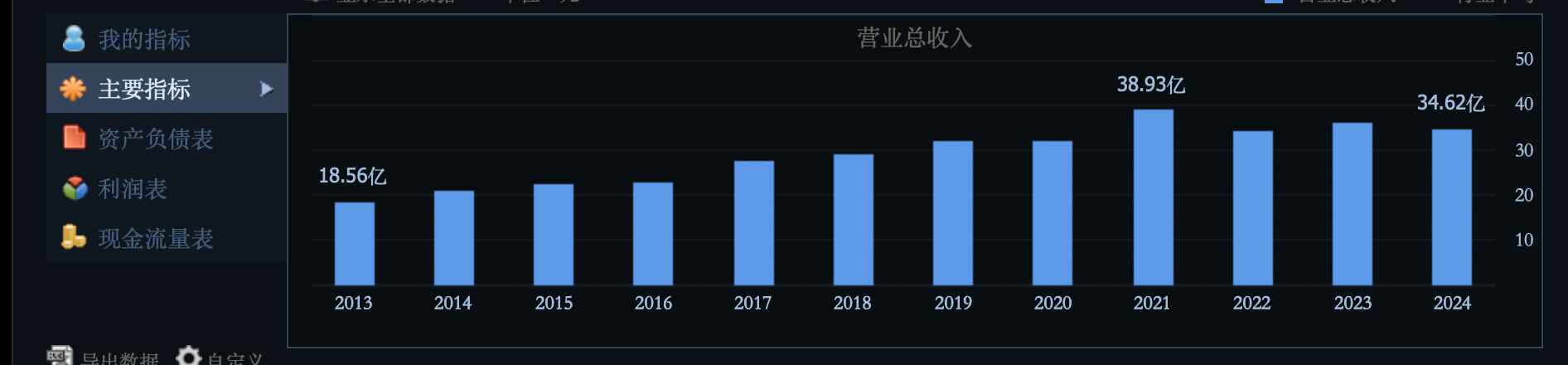

70 亿收入:

最好的时候 5 亿利润:

2025 年业绩看不到拐点:

好的时候,30% 毛利率,8%-9% 净利率。

47 亿的权益,去掉 9 亿无形资产是 38 亿。流动资产 26 亿,流动债务 35 亿。家底结构差。现金流差。

业绩太差的时候,靠净资产支撑大概 40 亿市值附近合理。

行业拐点出现,或者有预期的新变量。那么 5-6 亿潜在利润恢复(收入没有大幅下滑,60-70 亿收入,8% 利润率可实现,行业龙头的乐观利润率),10 倍估值,50-60 亿是成长支撑。

市场 60 亿附近有支撑。当前接近 90 亿,鸡肋。

要么投资能改变世界的赛道和企业,要么投资不会被世界改变的企业。

箭牌这种低壁垒,制造业,2 pb,20 倍估值都是压力。大概最大 5 亿利润 20 倍估值,叠加流动性溢价的情况下也就值 100 亿的价值。

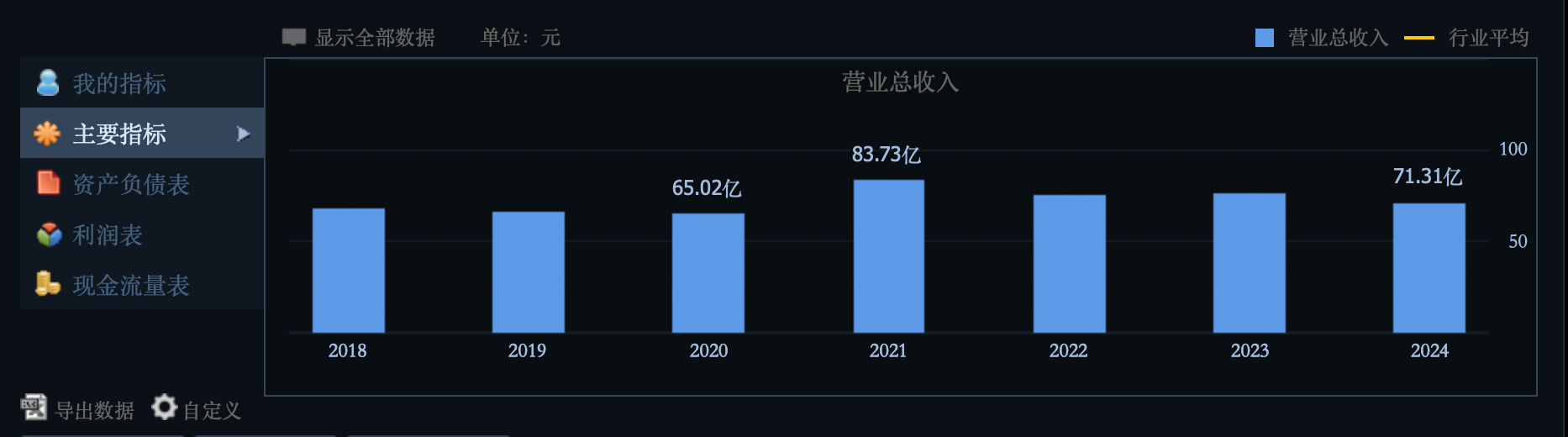

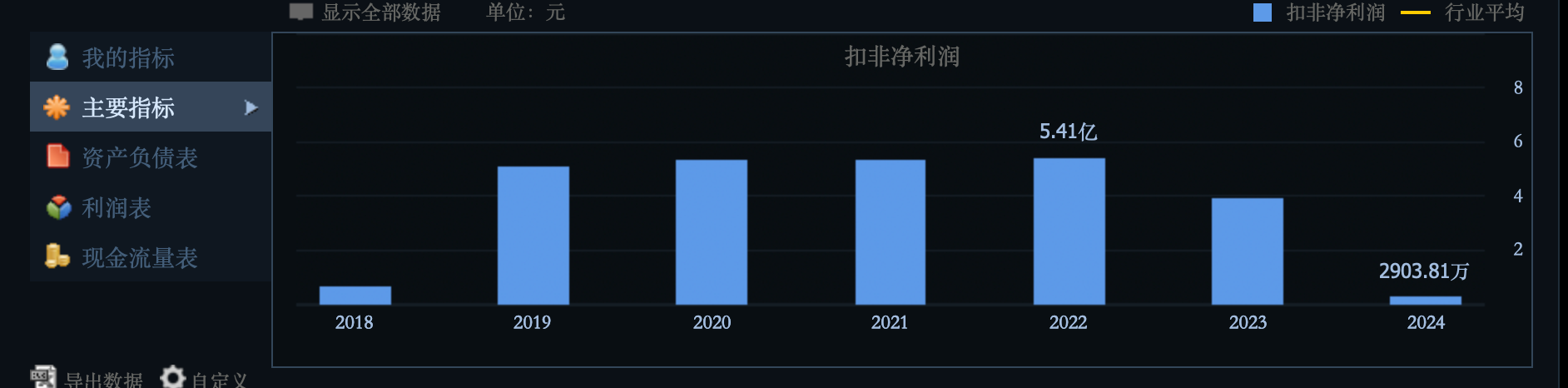

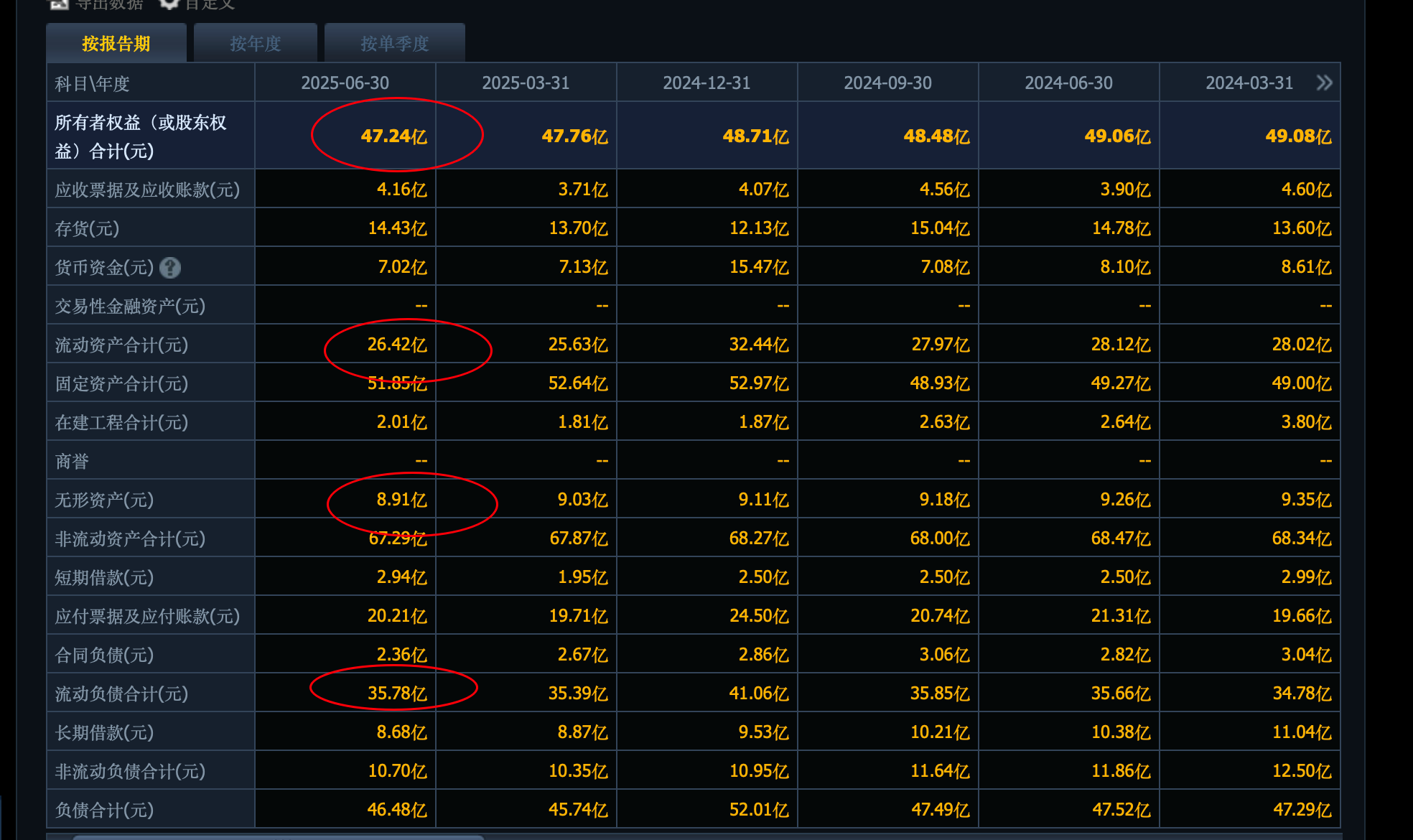

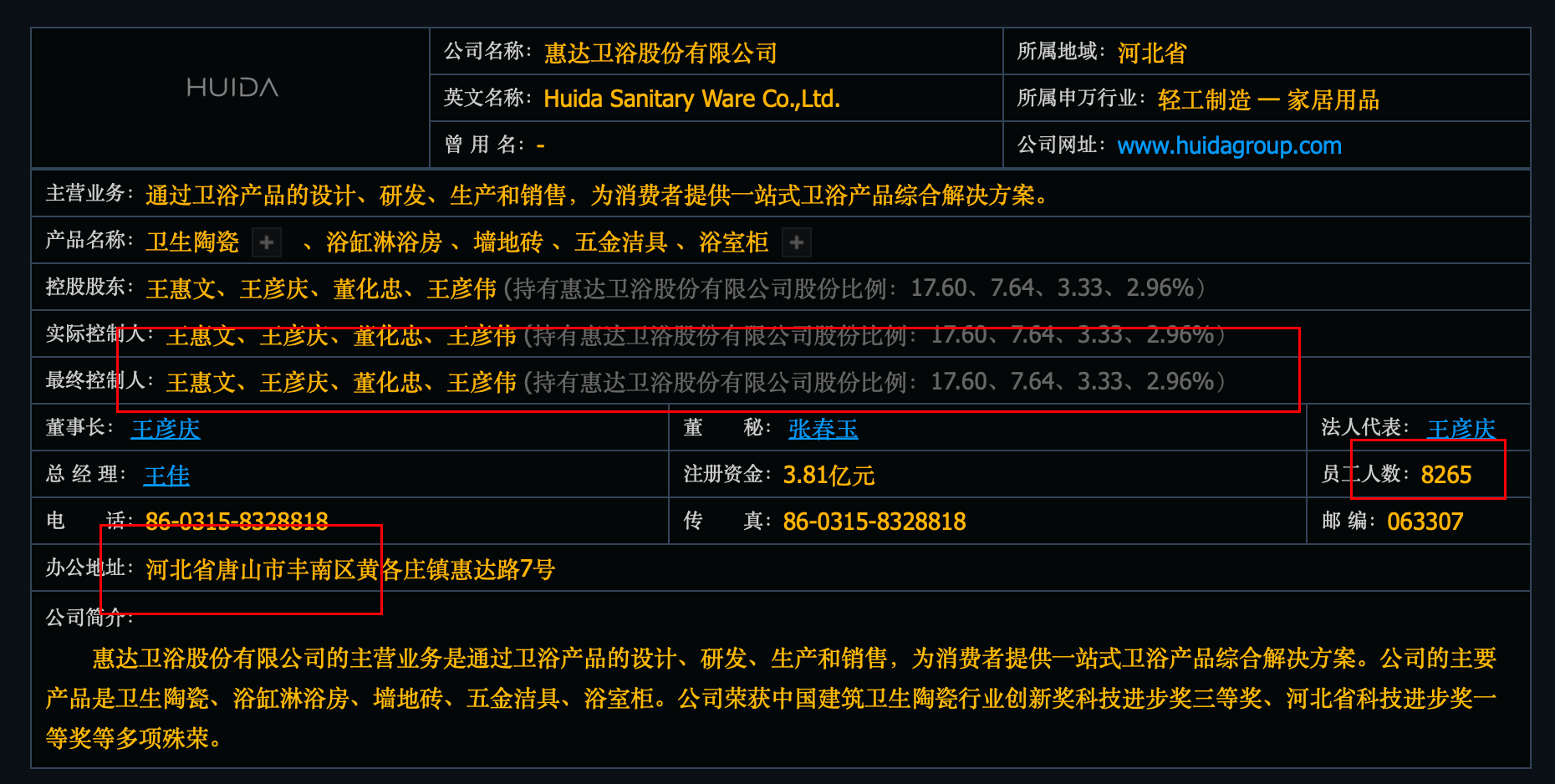

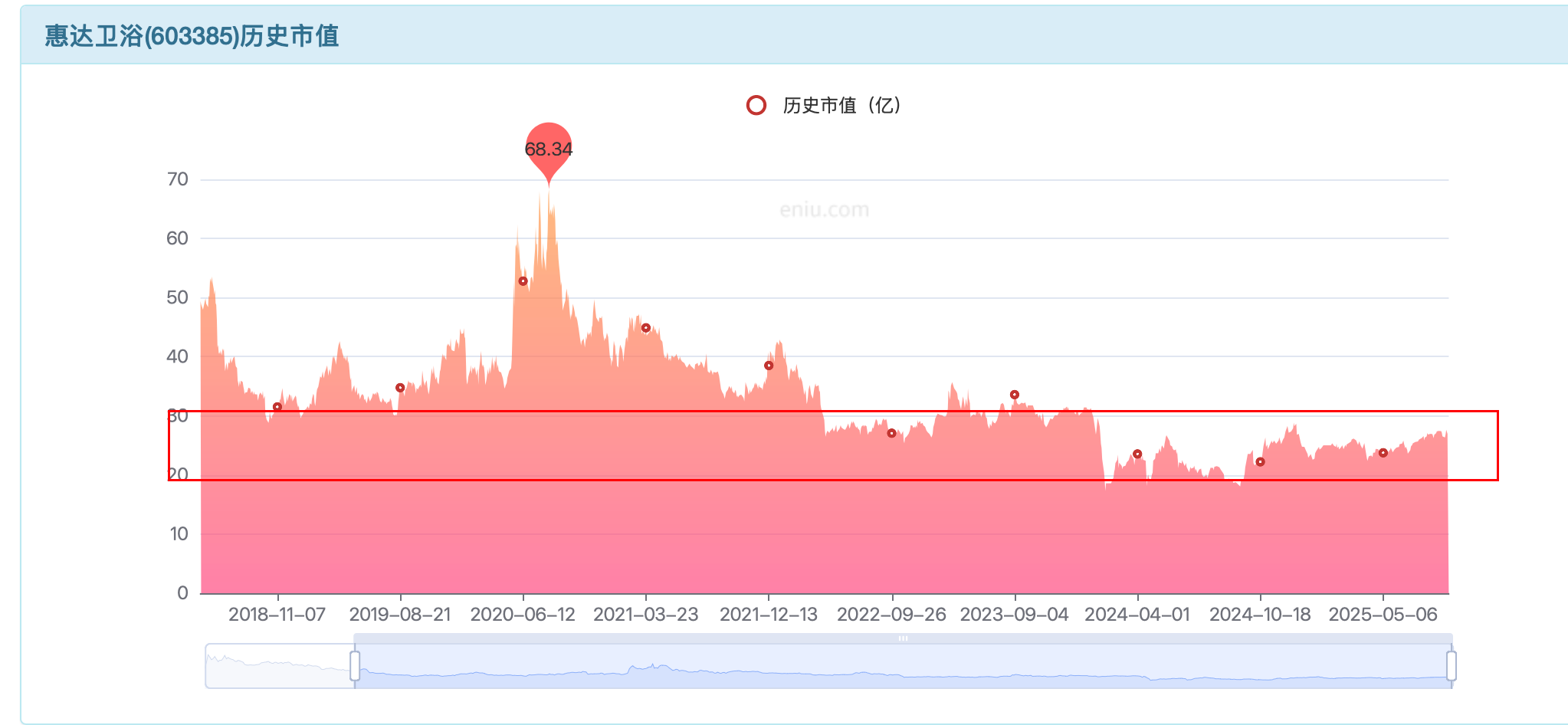

惠达卫浴:

为消费者提供一站式卫浴产品综合解决方案的企业:

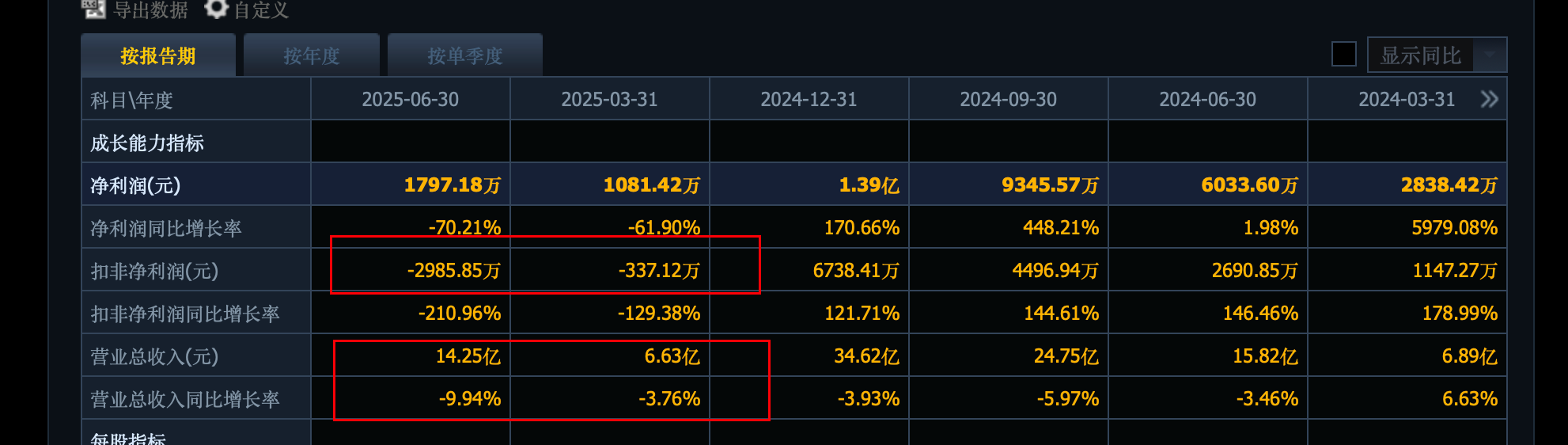

34 亿收入:

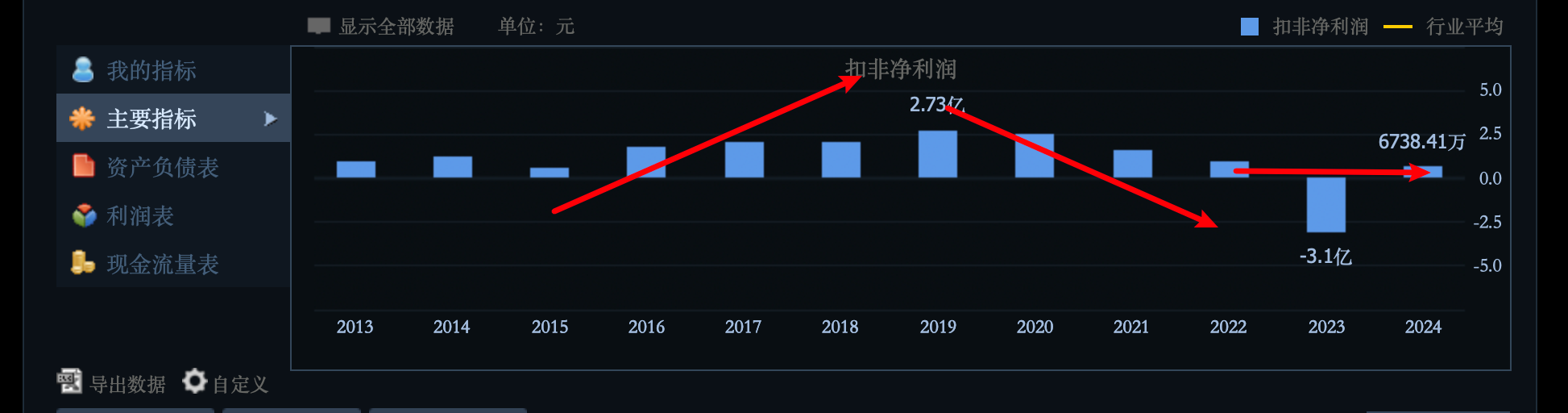

最好的时候 2.7 亿利润:

27% 毛利率:

2025 年业绩持续下滑:

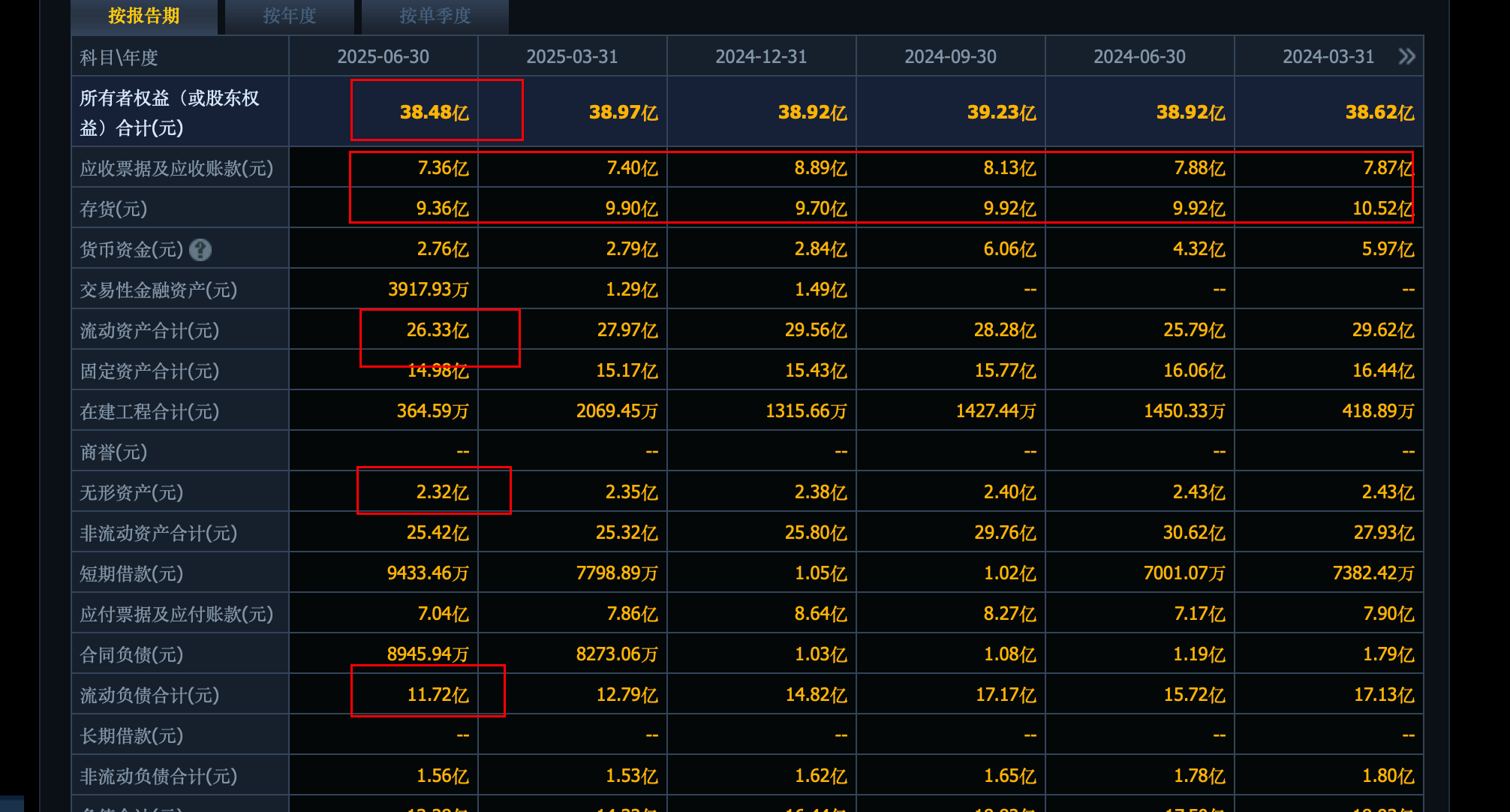

38 亿的权益,负债率 25% 比较健康。去掉 2.3 亿的无形资产,36 亿的家底。应收、存货、固定资产是大头。

30 亿收入,5% 的合理利润率,模糊看公司也就是 1.5 亿的利润恢复预期。

基数小,可以给予一定的估值溢价。15 倍估值,看 22 亿市值附近。

家底大概支撑 30-36 亿市值。

20 亿附近看确定性,30 亿附近做流动性。可以关注,看 1 pb 净资产回归。注意这个是建立在牛市板块持续轮动的基础上的。

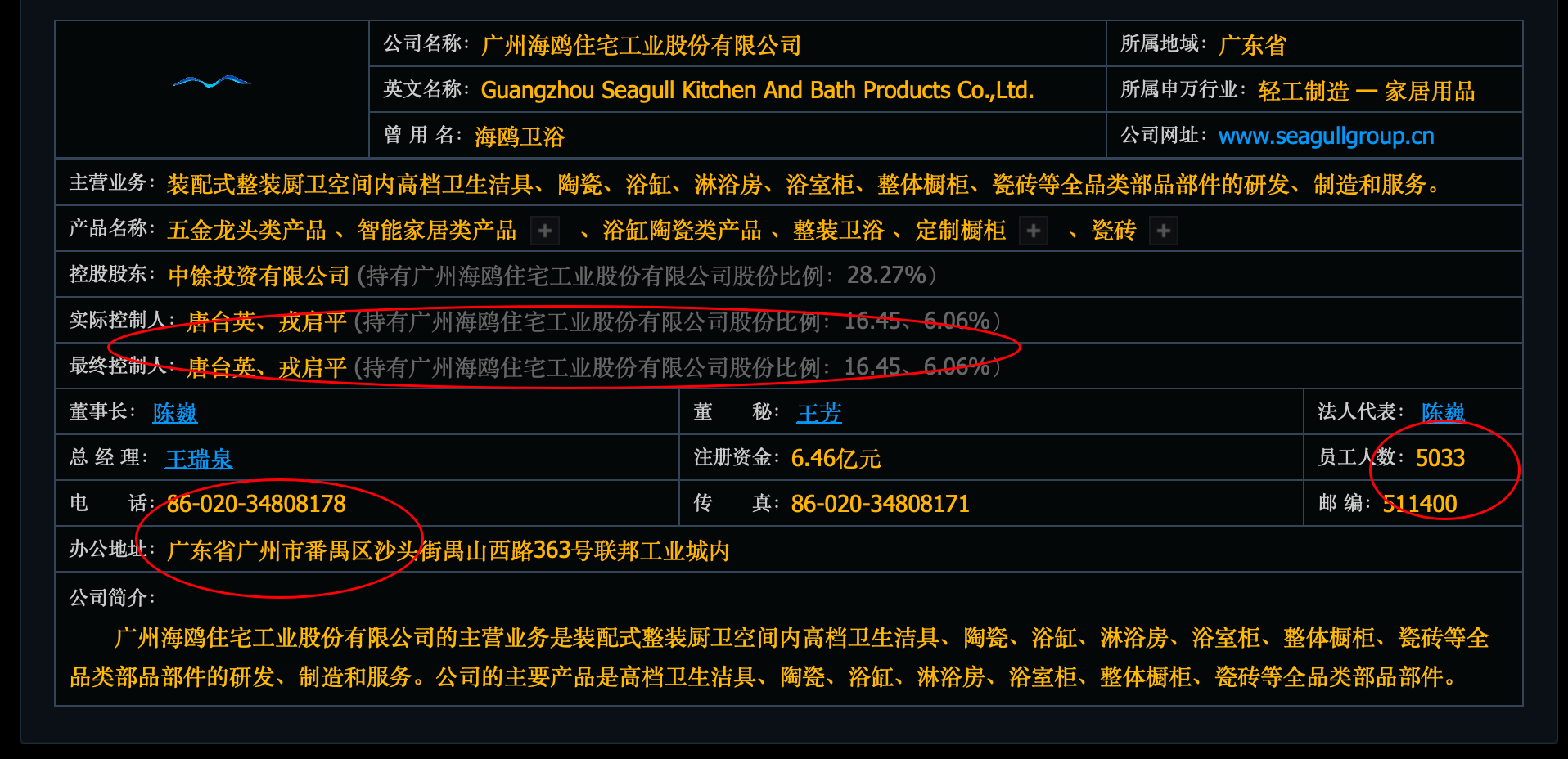

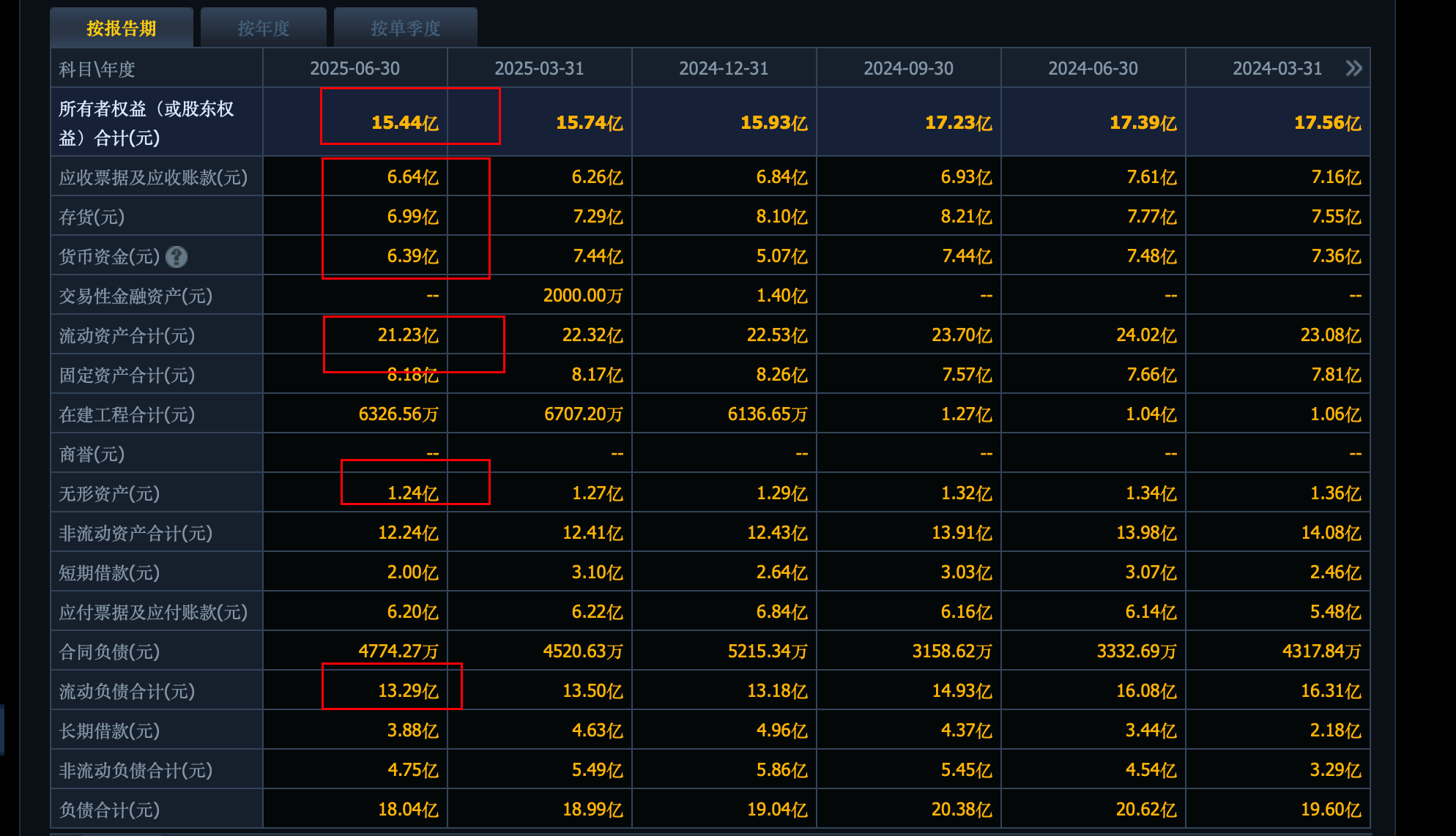

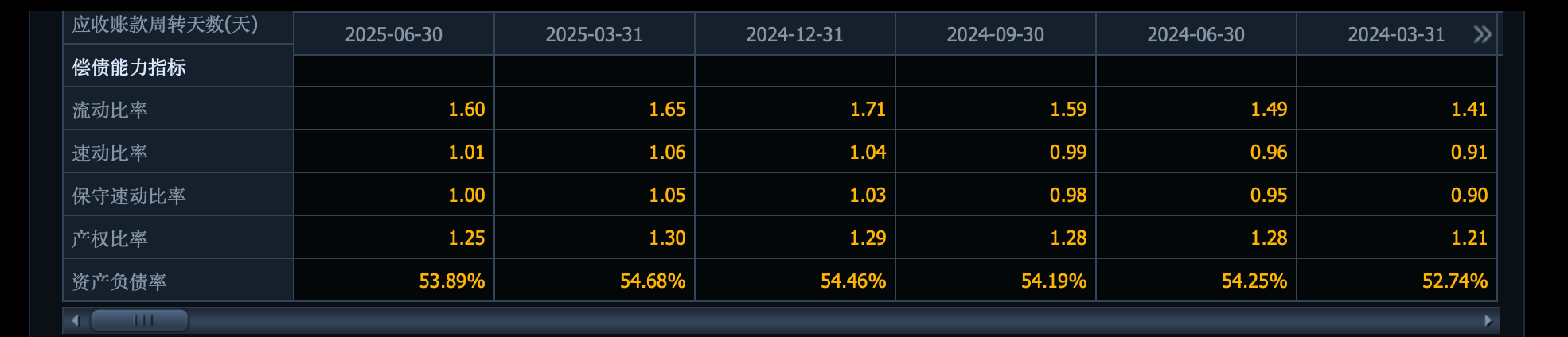

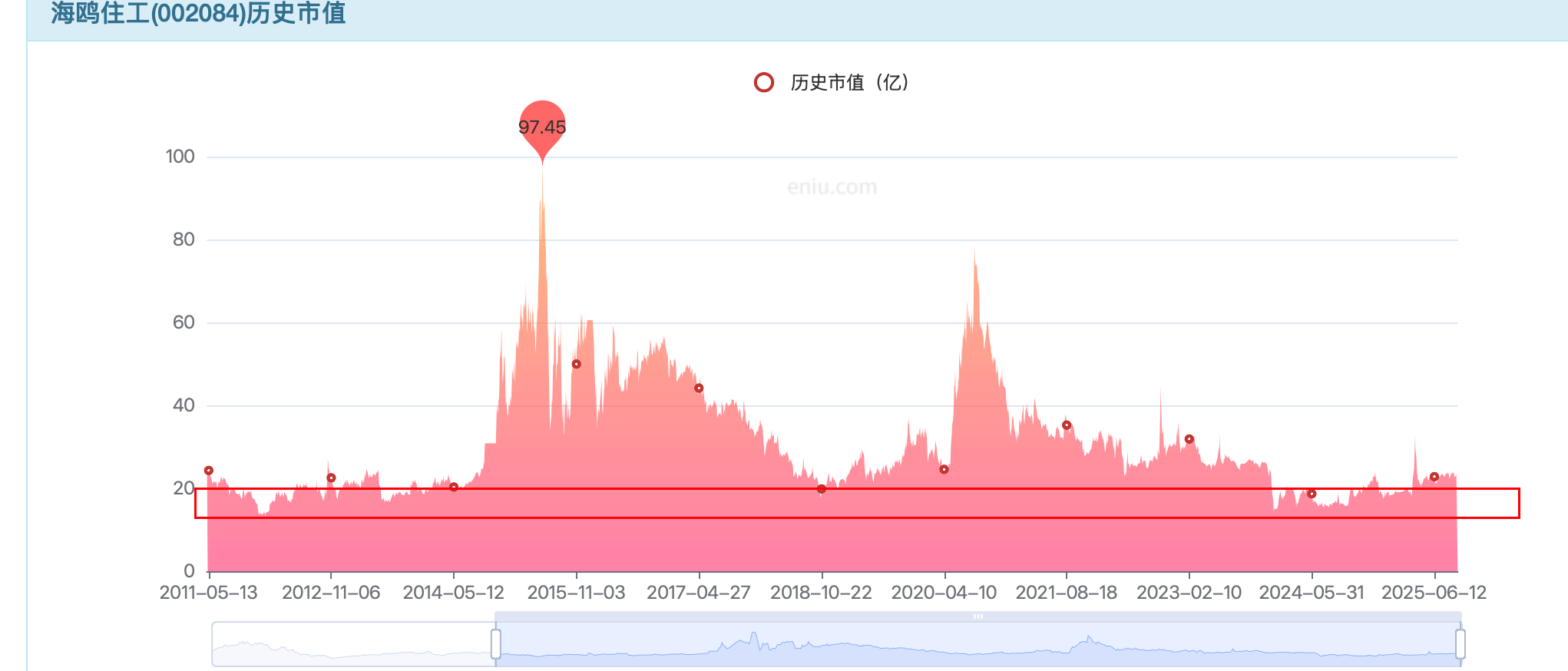

海鸥住工:

装配式整装厨卫空间内高档卫生洁具、陶瓷、浴缸、淋浴房、浴室柜、整体橱柜、瓷砖等全品类部品部件的研发、制造和服务。

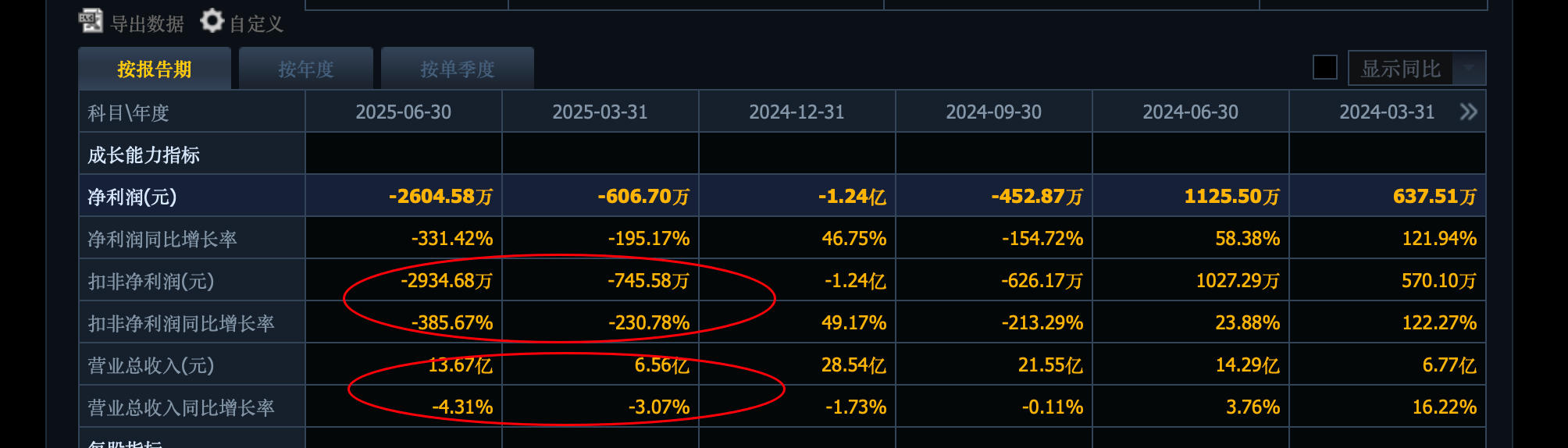

收入下滑到了 28 亿:

2025 年看不到改善:

连续的利润亏损要谨慎:历史最好也就是 1 亿的利润。

毛利率下滑较多,2024 年只有 14% 毛利率了。明显弱于箭牌和惠达。

15 亿的权益,50%+ 负债率。

净资产支撑,大概 15 亿的价值参考。

15-20 亿勉强投机:

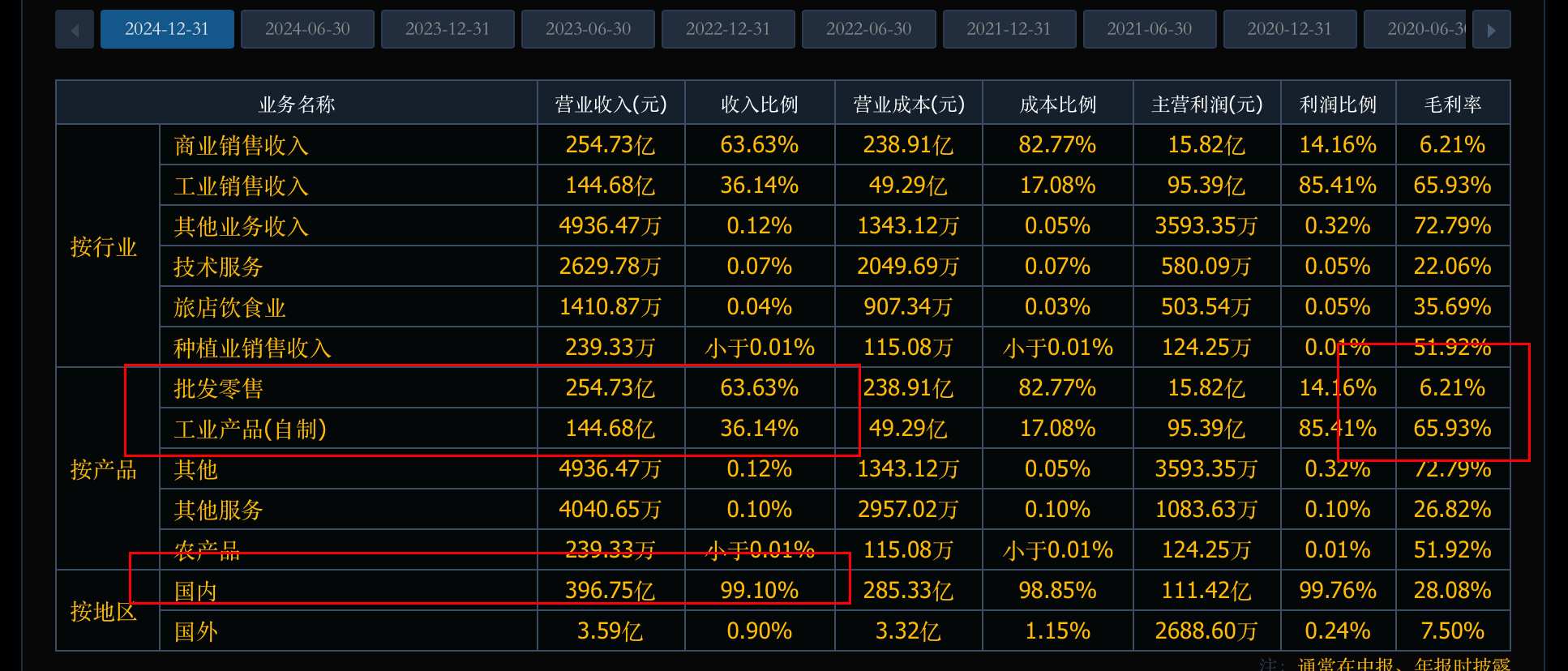

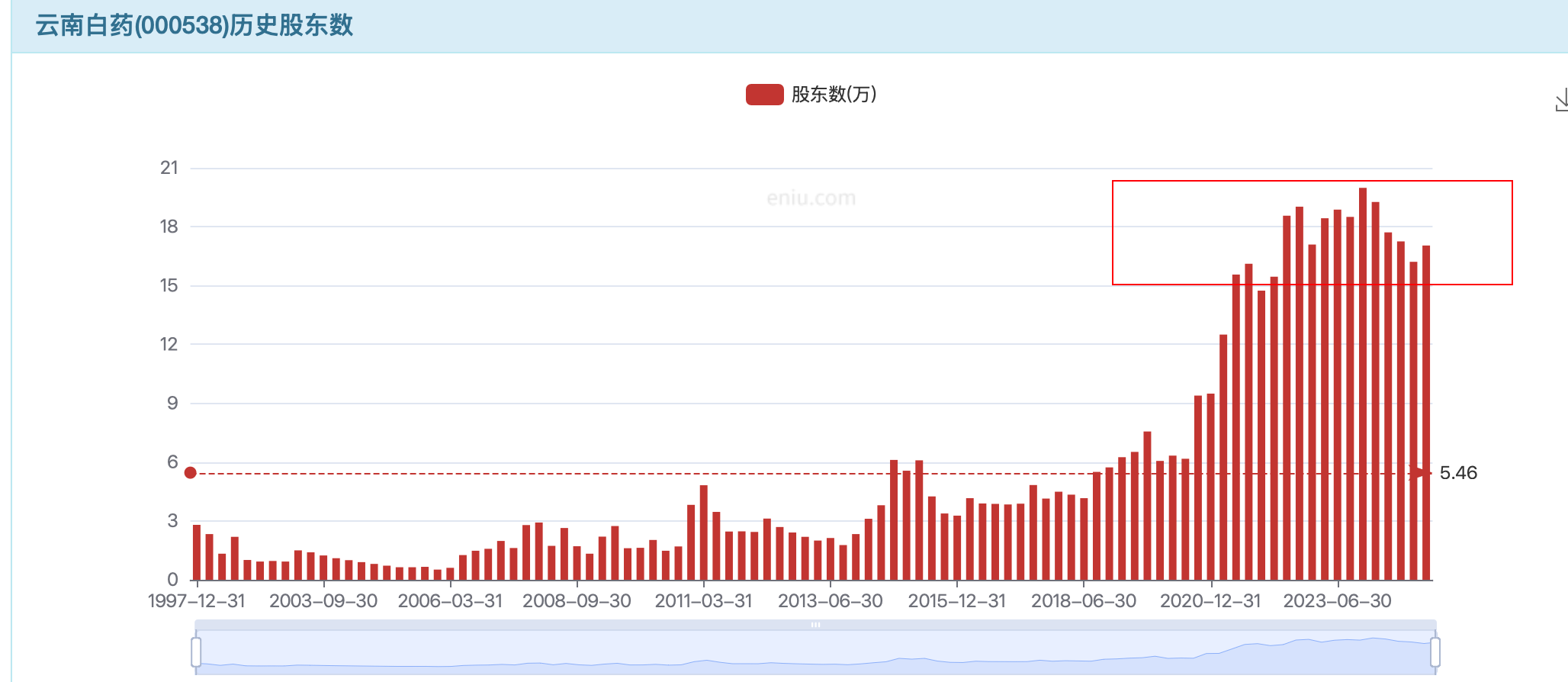

云南白药:

中药第一民族品牌,国产牙膏第一品牌。价值股,价值相对透明。

有 63% 的批发零售业务,6% 的毛利率,不值钱。一定会影响估值表现。

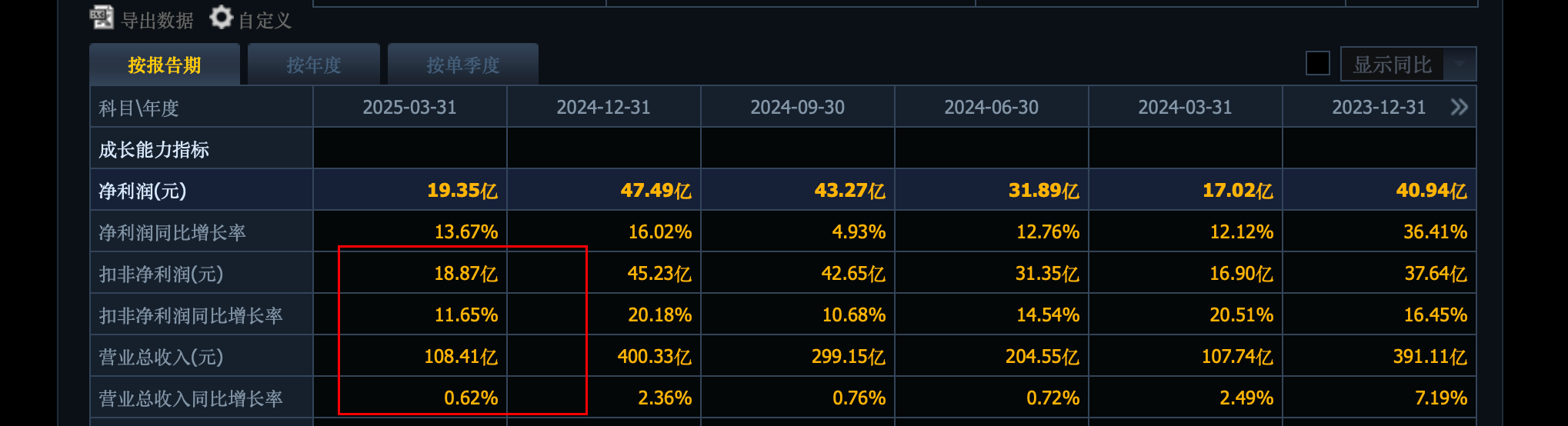

400 亿收入:

利润增长到了 45 亿,收入没有大变化,背后源自经营效率的提升。

2025 年一季度依旧没有增长:成倍成倍的利润增长才是牛股的源泉。白药 400 亿收入的基本盘,太大了,未来增长很难评估和把握。

28% 毛利率,净利率提升到了 12%。

三费里面,管理费用大头,48 亿。

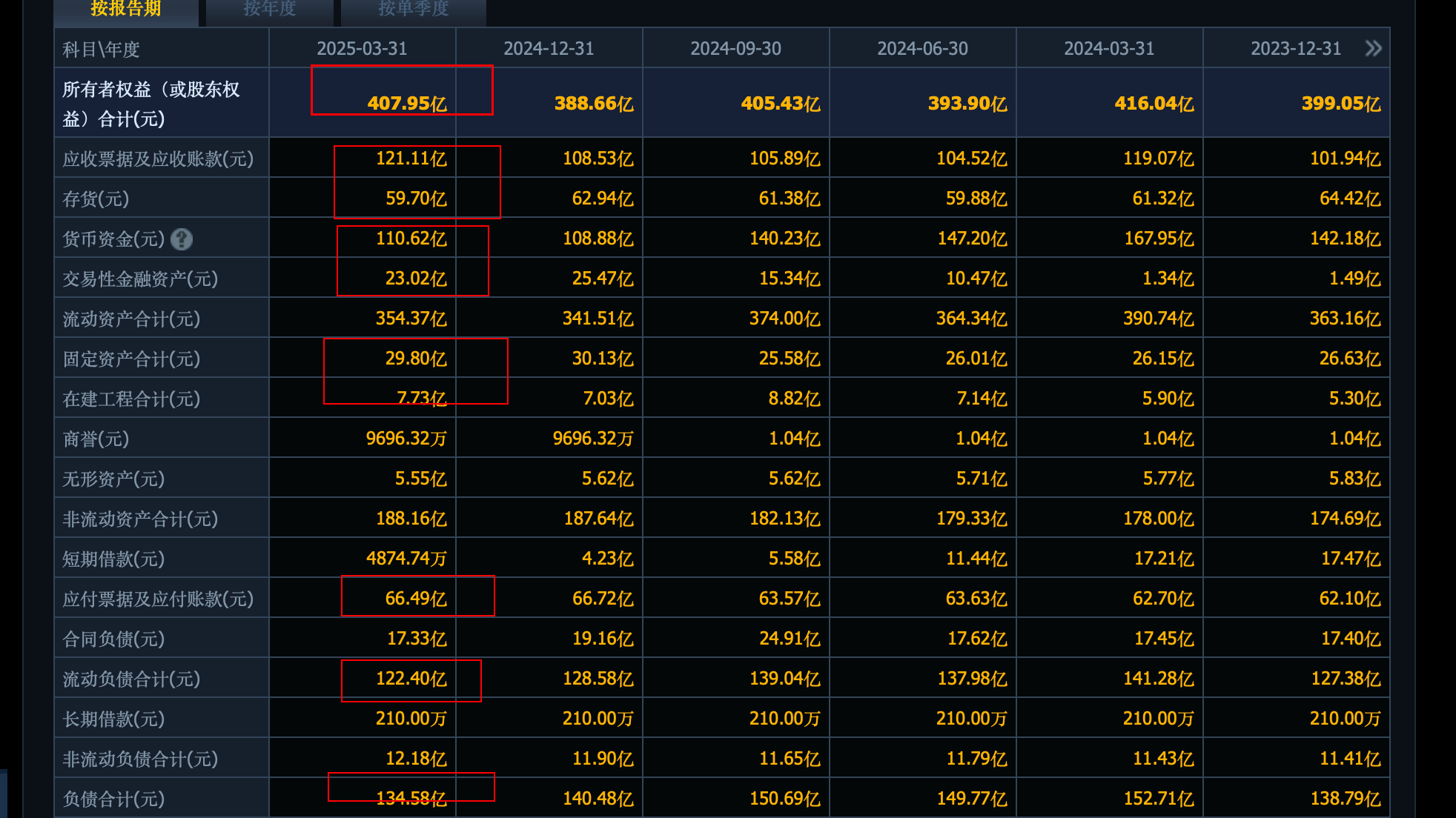

400 亿的权益:

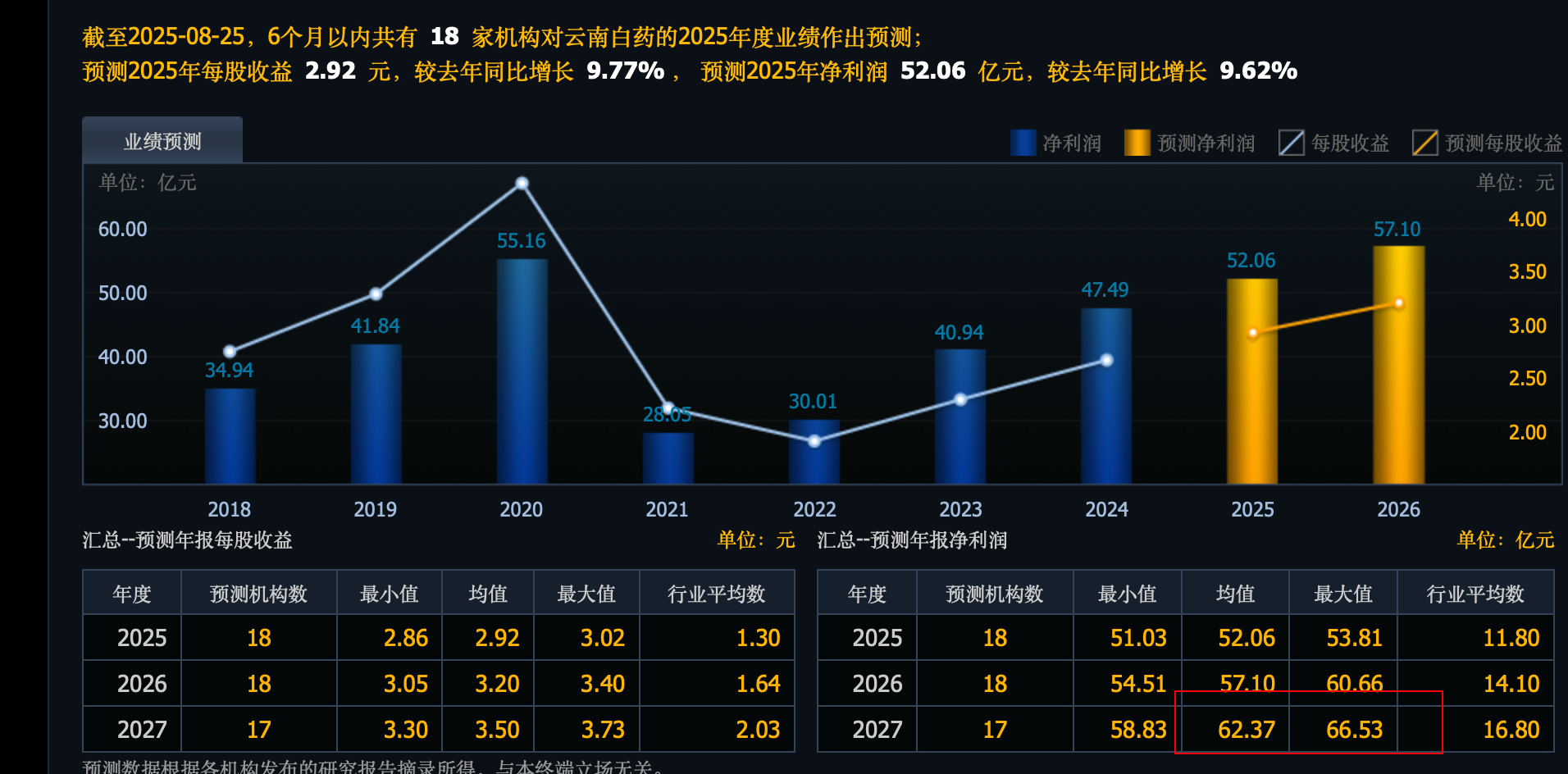

400 亿收入,看利润弹性,12%-15% 利润率,50-60 亿利润能力。

无成长,但是品牌有壁垒,依旧可以给予 20 倍乐观估值,对应,1000-1200 亿合理价值。

后面 roe 恢复到 15% 以上的话,看 2.5-3 pb 支撑,也是 1000-1200 亿市值。

扎堆人多,非常热闹的地方。

顶多围绕 1000 亿做做价值波段,其他策略无性价比。

每个时代有每个时代的牛股和新的叙事,上个牛市的明星股都不碰(很多公司这辈子大机会只有一次)。路径依赖,经验锚定,赚不了大钱。

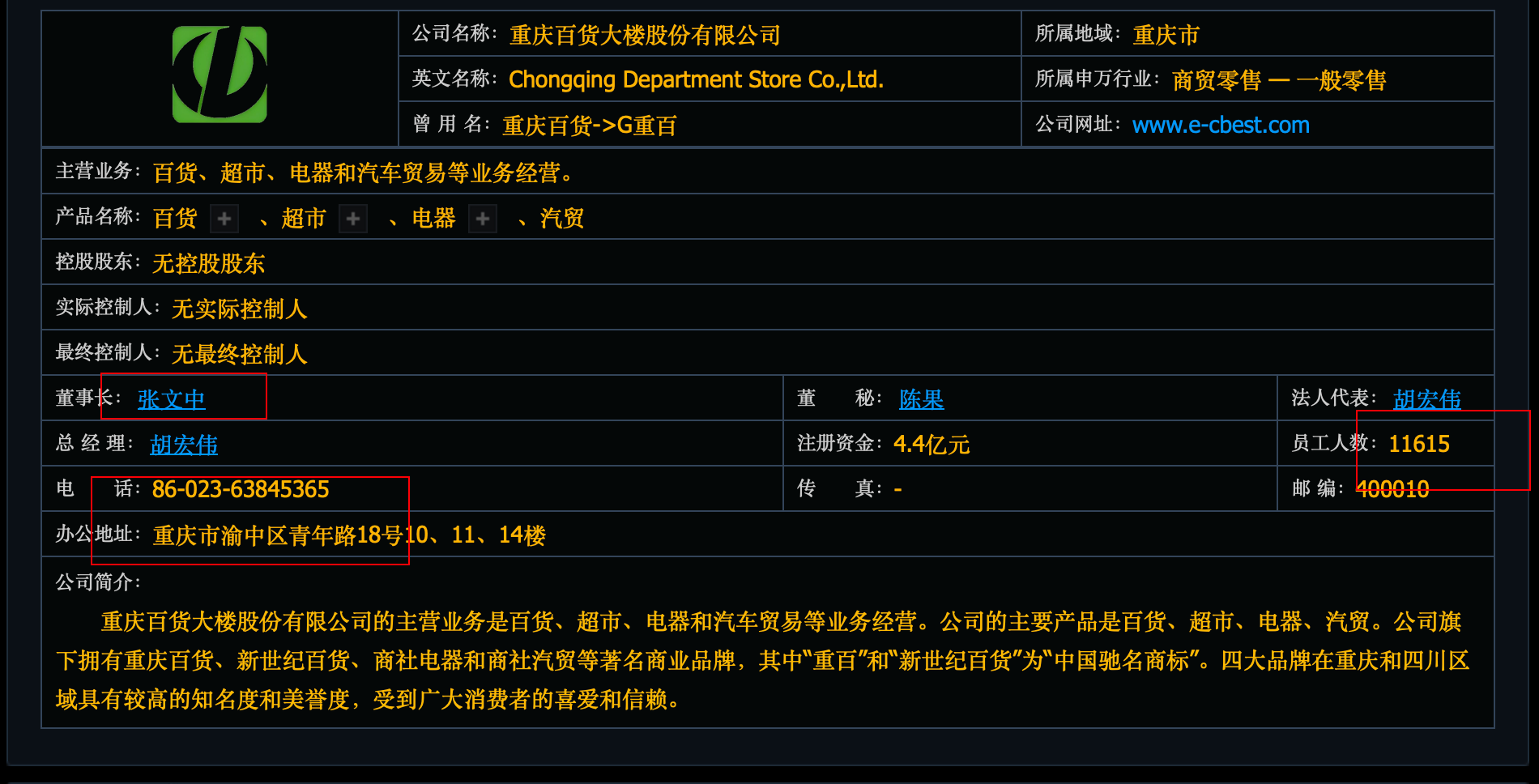

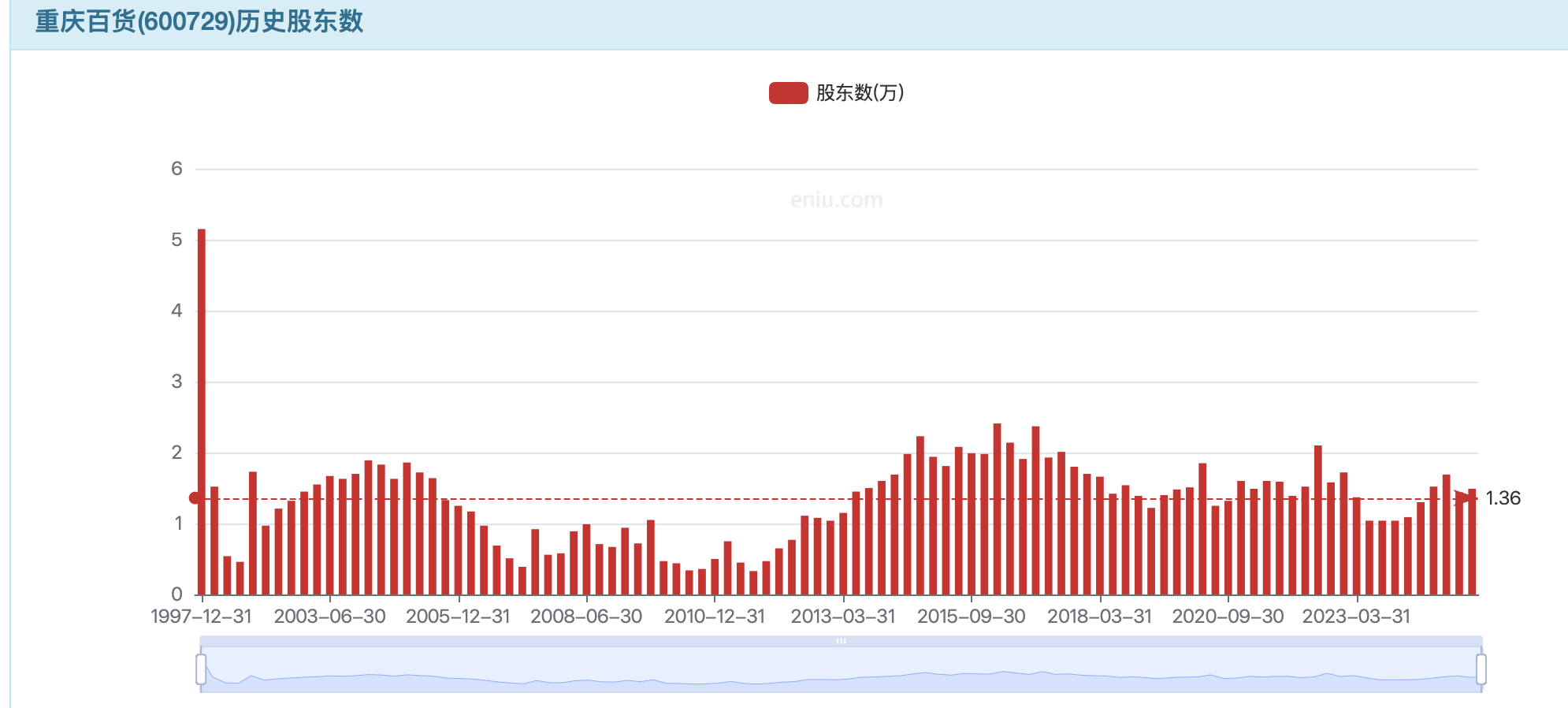

重庆百货:

百货、超市、电器和汽车贸易等业务经营。公司的主要产品是百货、超市、电器、汽贸。公司旗下拥有重庆百货、新世纪百货、商社电器和商社汽贸等著名商业品牌。

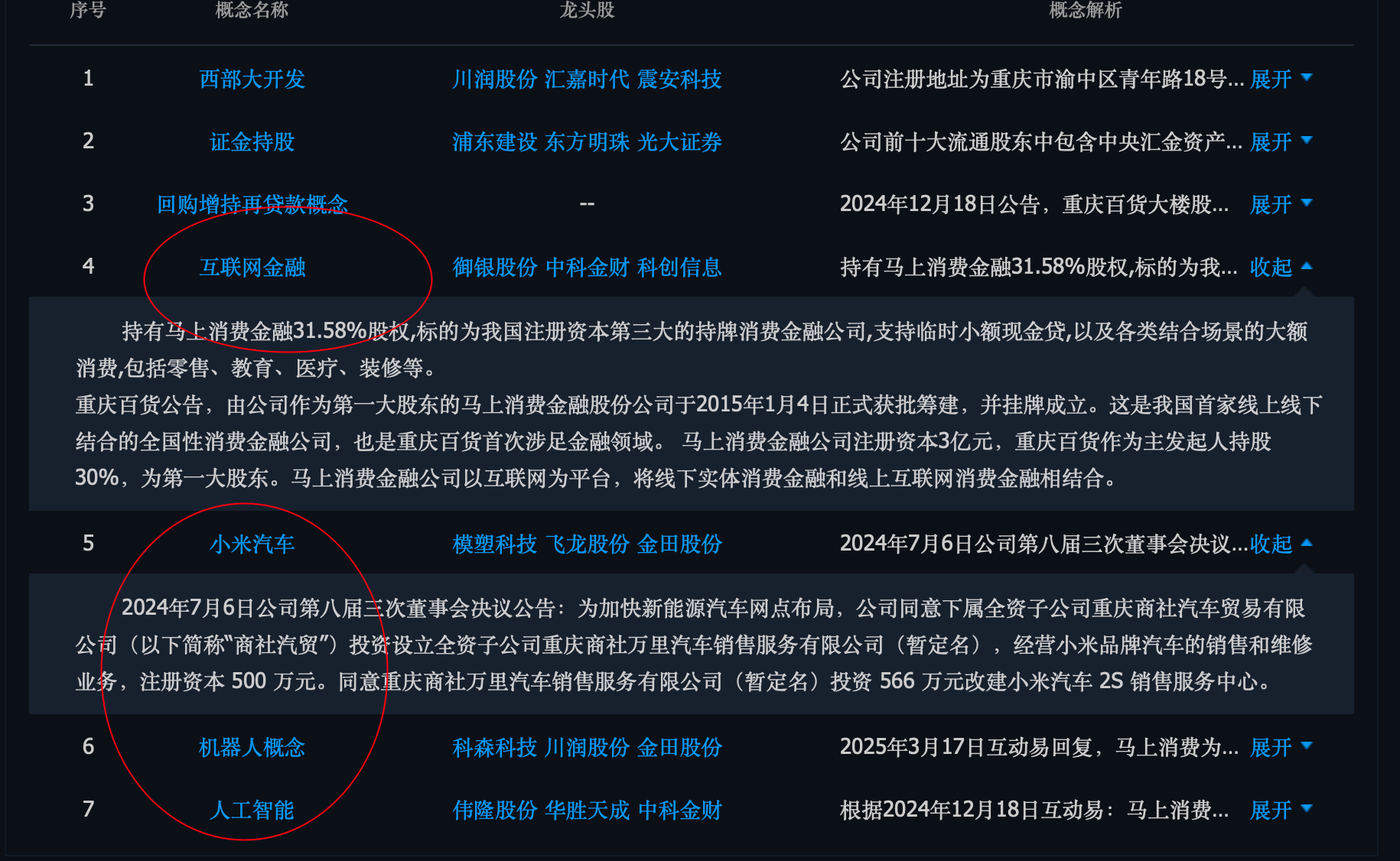

互联网金融和小米概念加成:

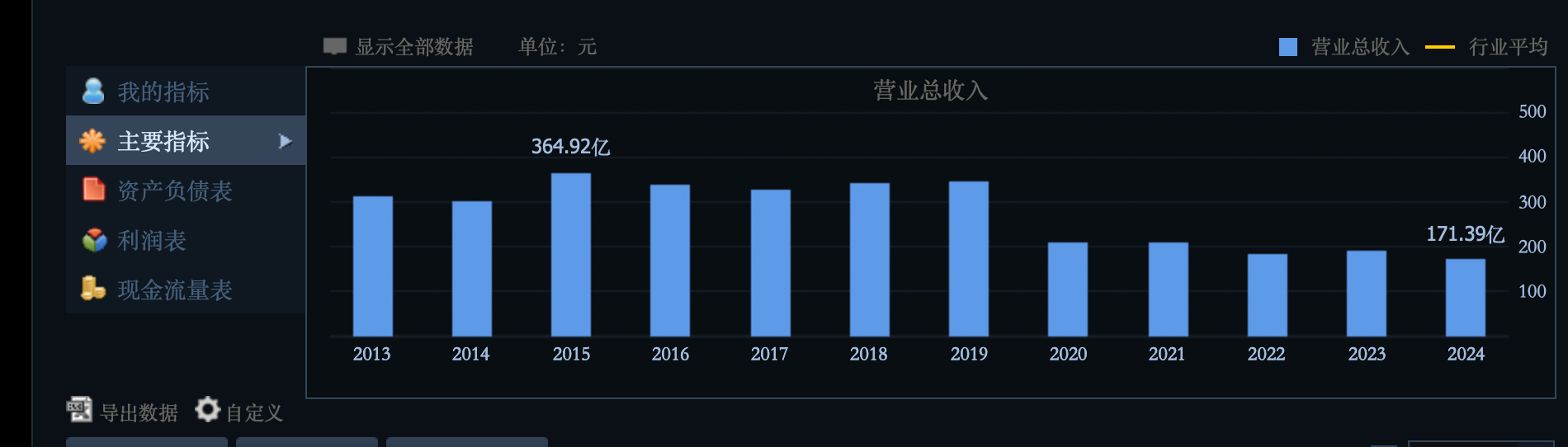

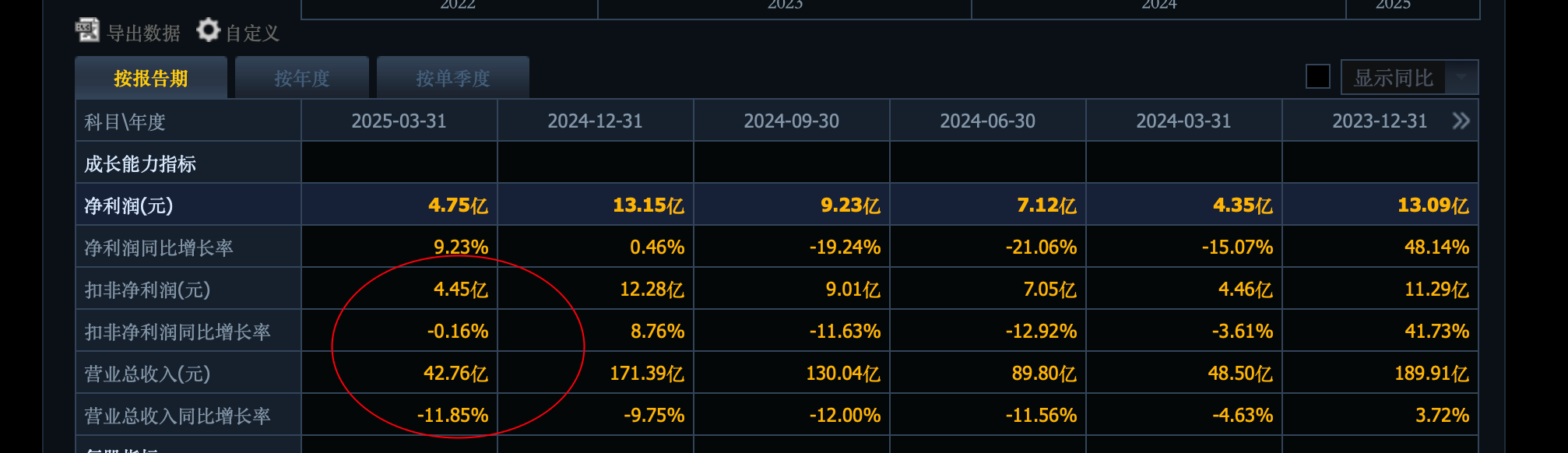

170 亿收入:

12 亿的利润:

2025 年一季度收入下滑 11%:

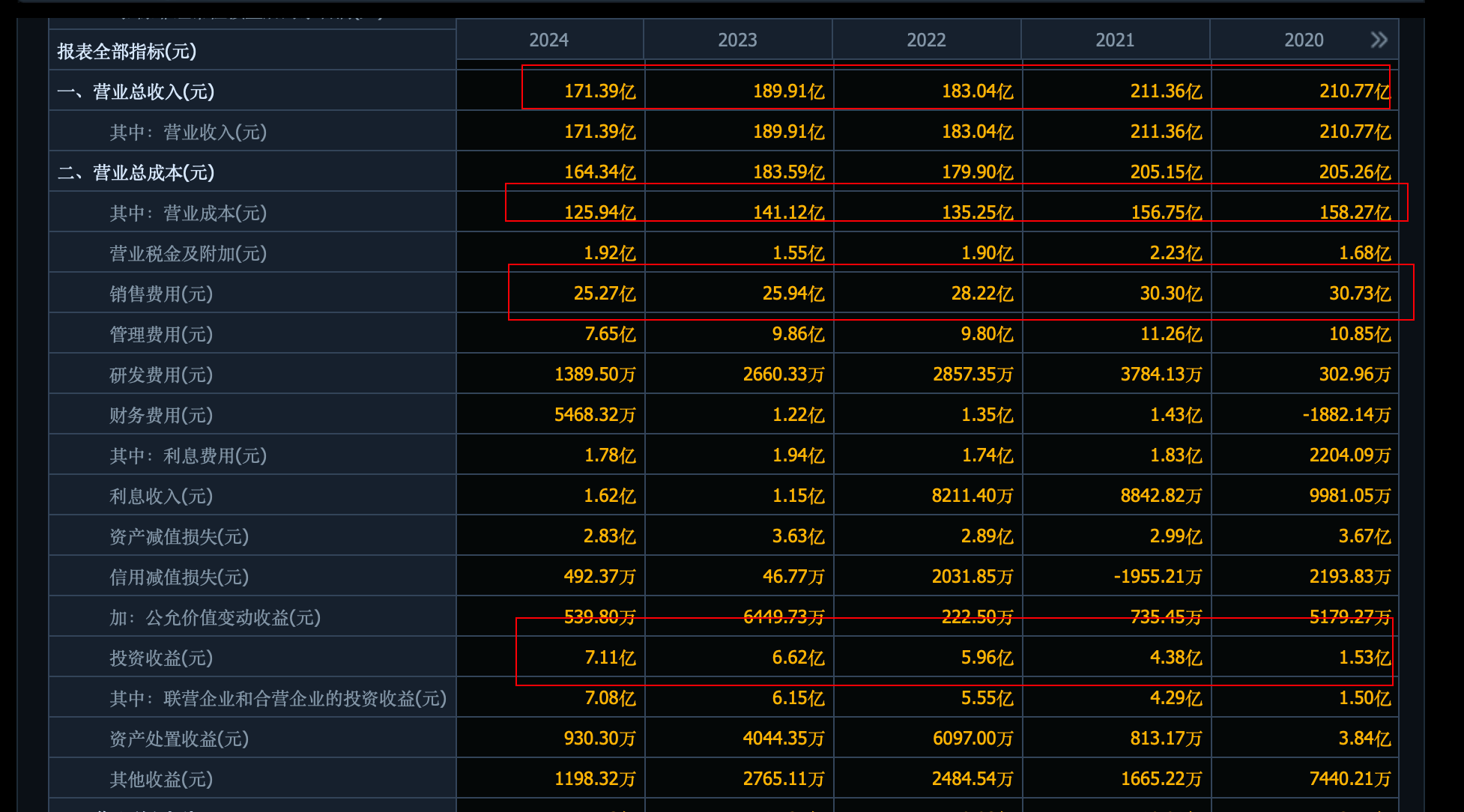

26% 毛利率,7% 净利率。

管理费用 25 亿是三费的大头,另外有 7 亿是投资收益。

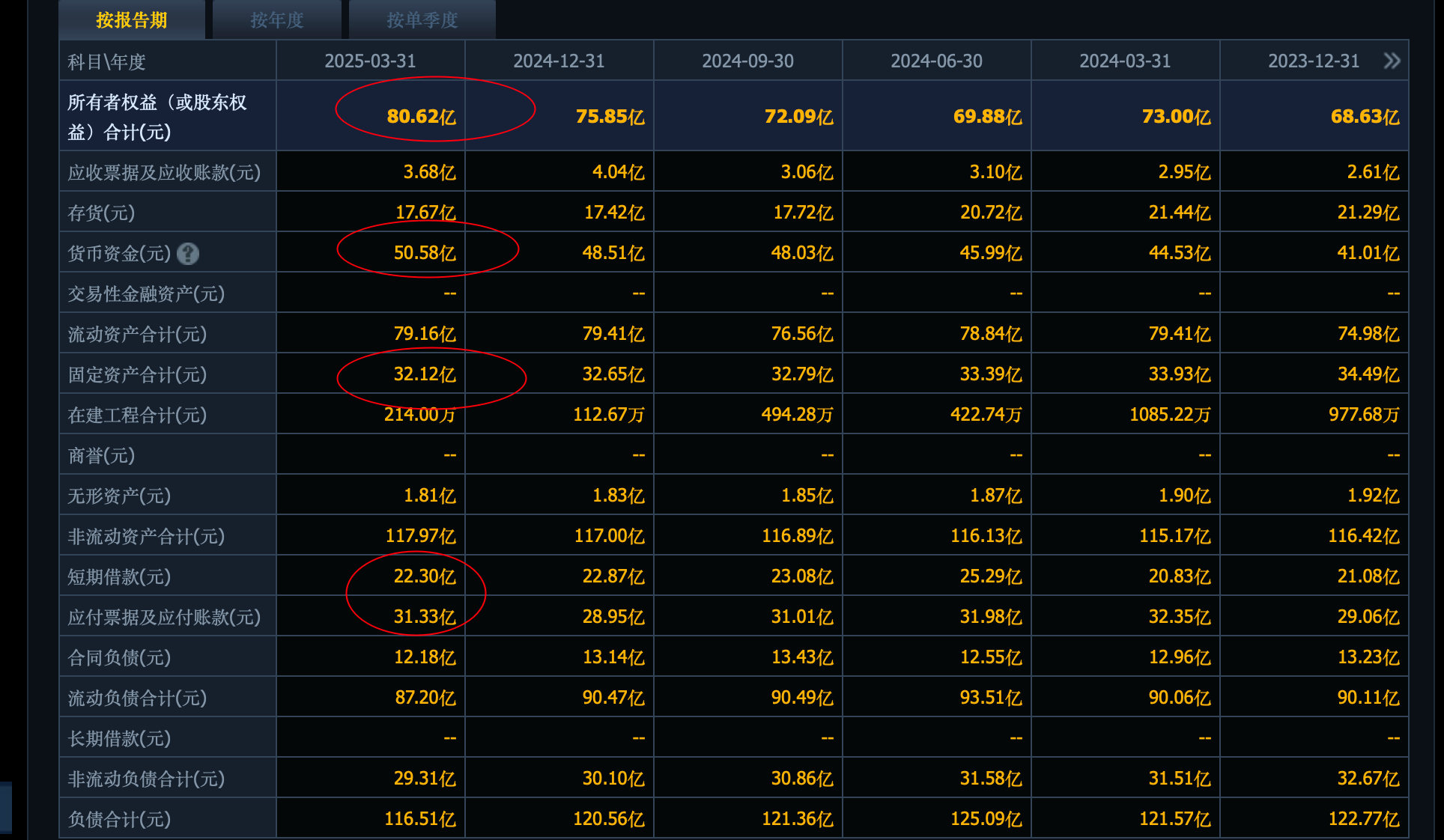

80 亿的权益,50 亿货币资金和 32 亿固定资产是大头。60% 高负债率。

收入下滑,利润稳定,家底普通。百货、超市,传统业态。

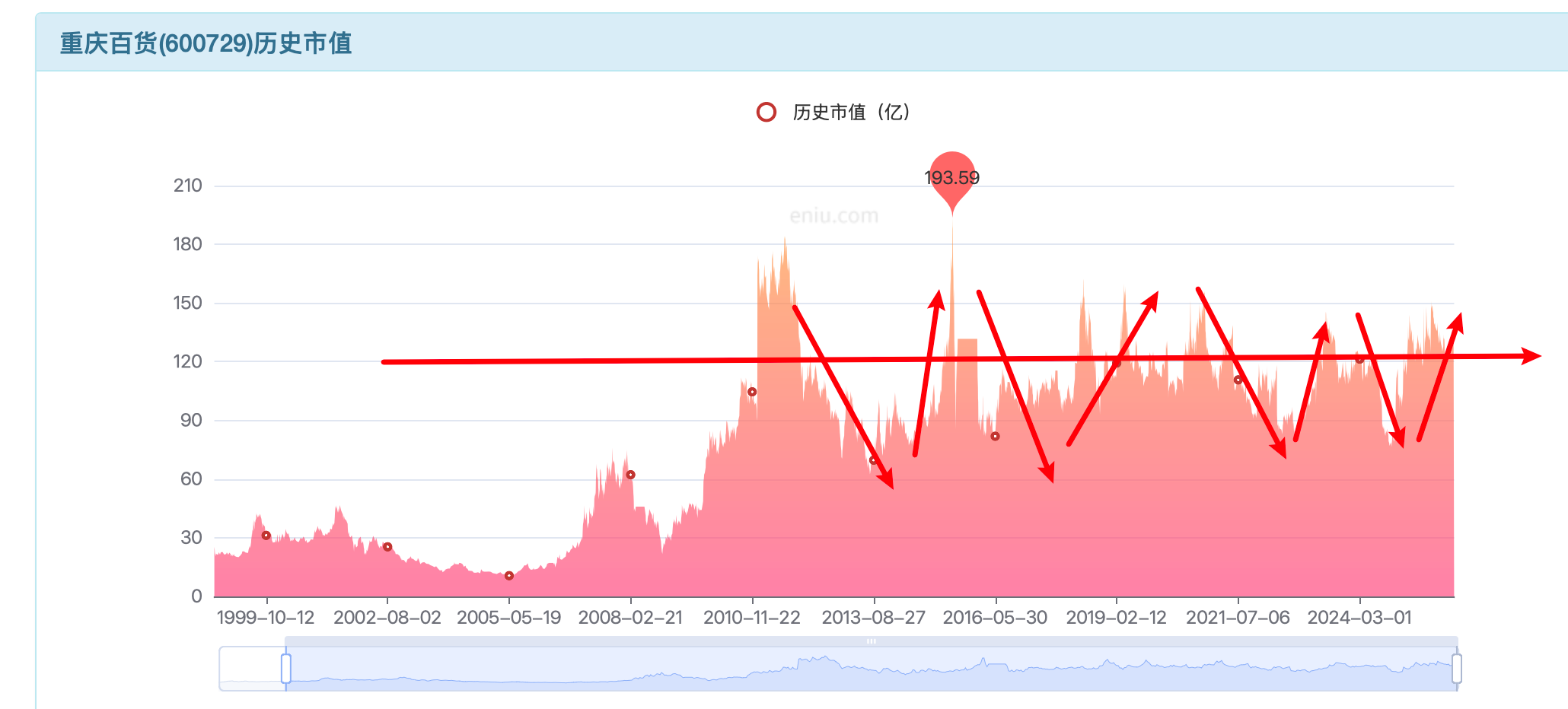

高负债率会导致 roe 失真,净资产支撑 80-90 亿市值底线;12 亿利润,10 倍估值,120 亿上下波动为主。

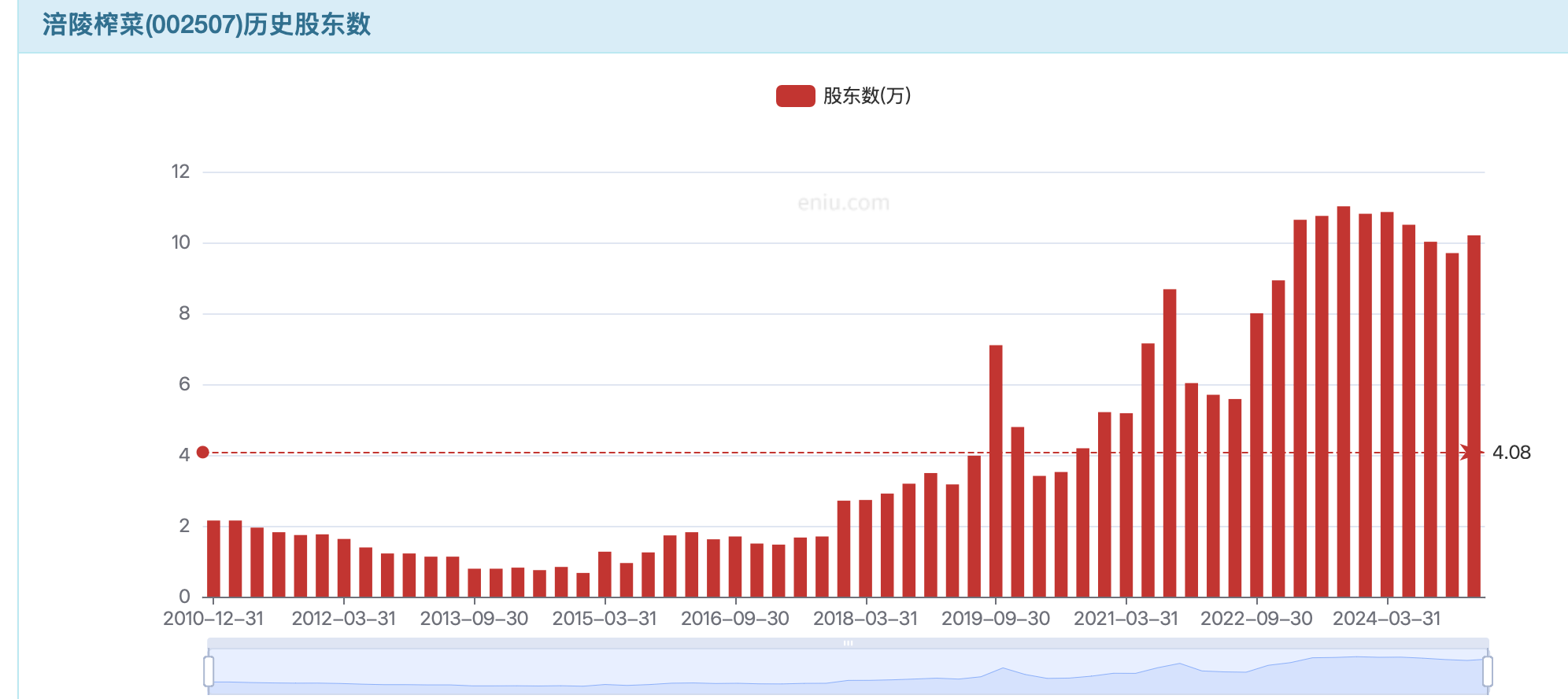

涪陵榨菜:

又是一个曾经的明星股,公司业绩走出第二增长曲线一方面需要时间,另一方面并不容易。每个公司的机缘窗口可能一辈子就一次,是攻的时刻。未来走向守正,走向好公司的定位,或许不再是好资产也有可能。

公司再怎么不涨,也有 10 w 的股东在坚守,是固执还是信仰呢?

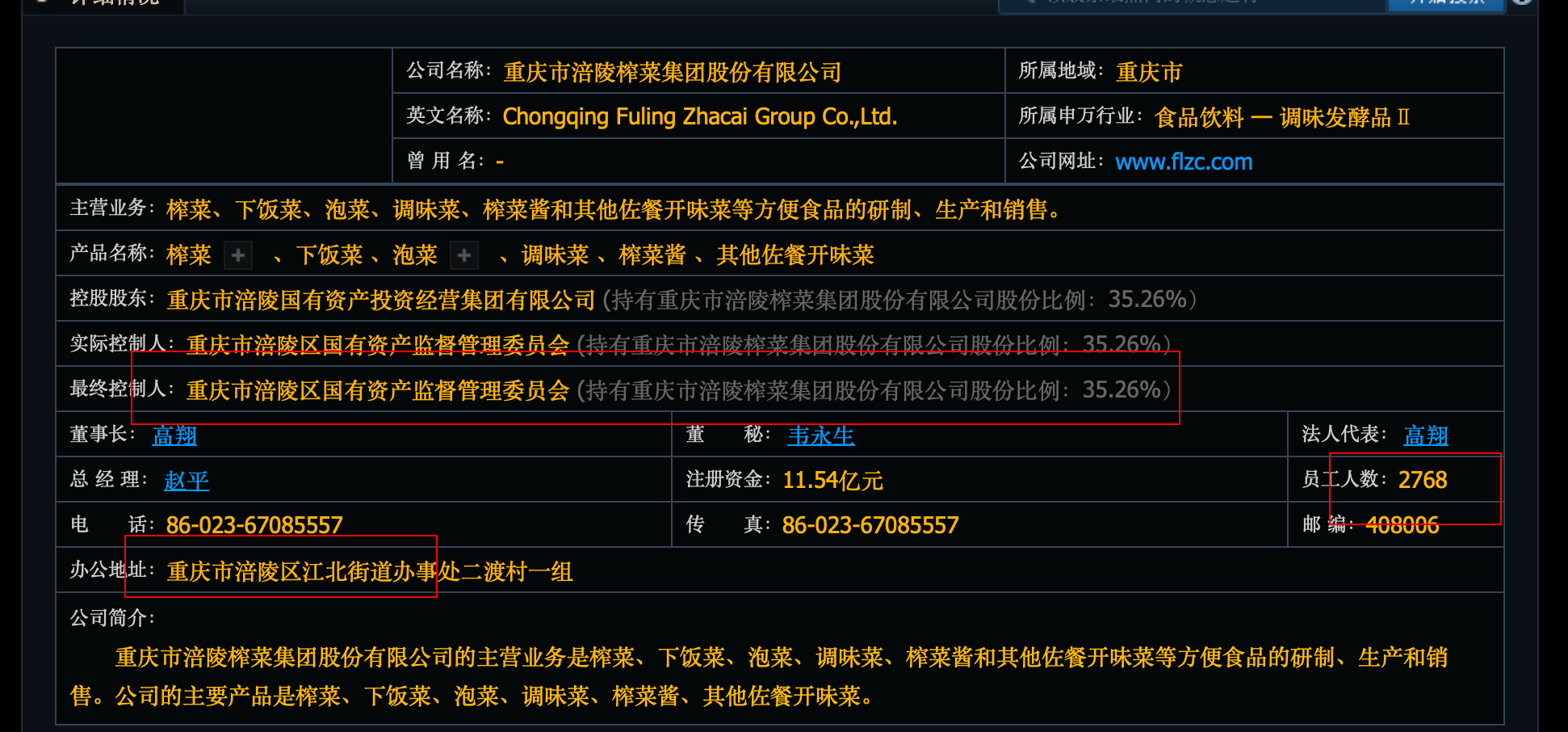

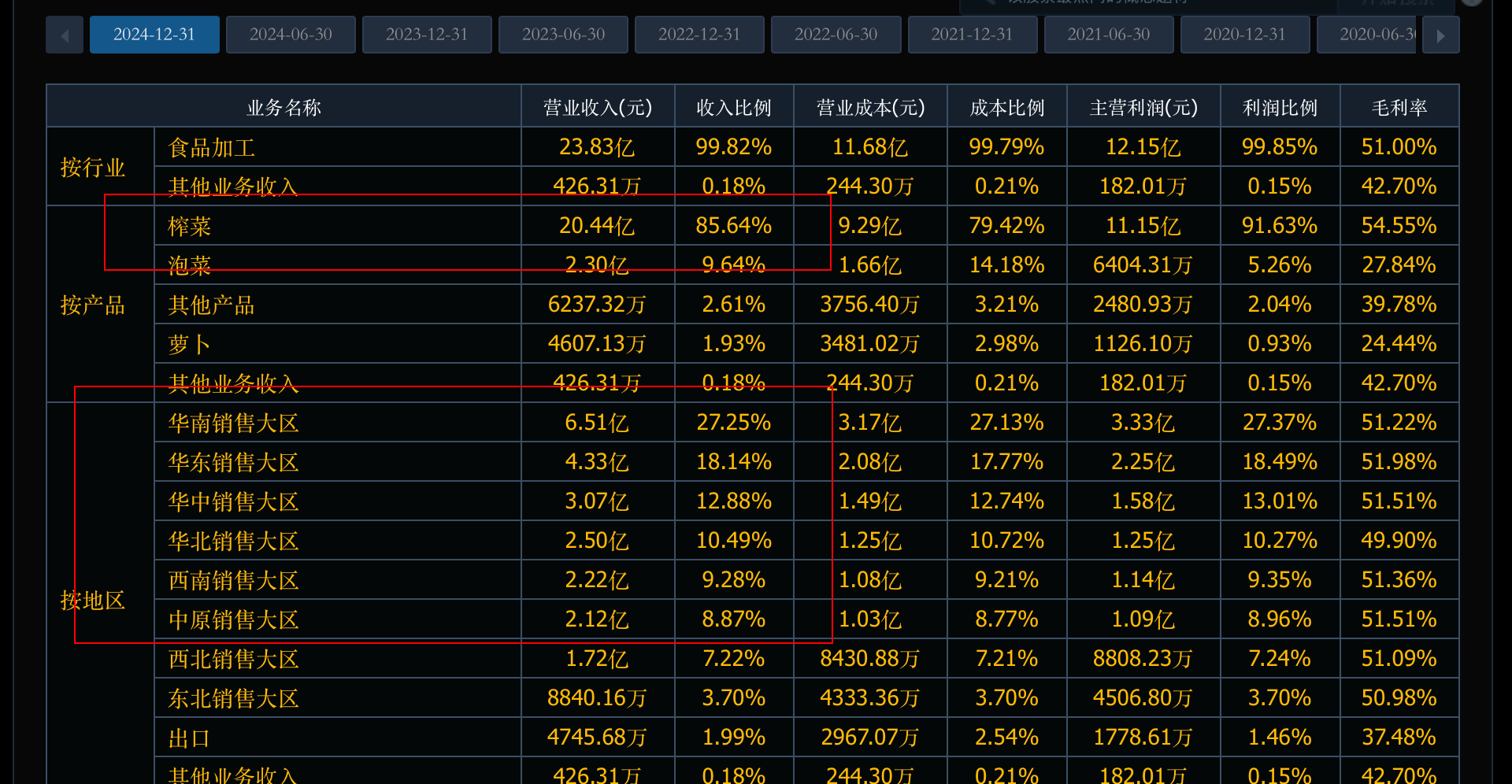

中国最大的榨菜加工企业,榨菜腌菜制品全国市场占有率第一。

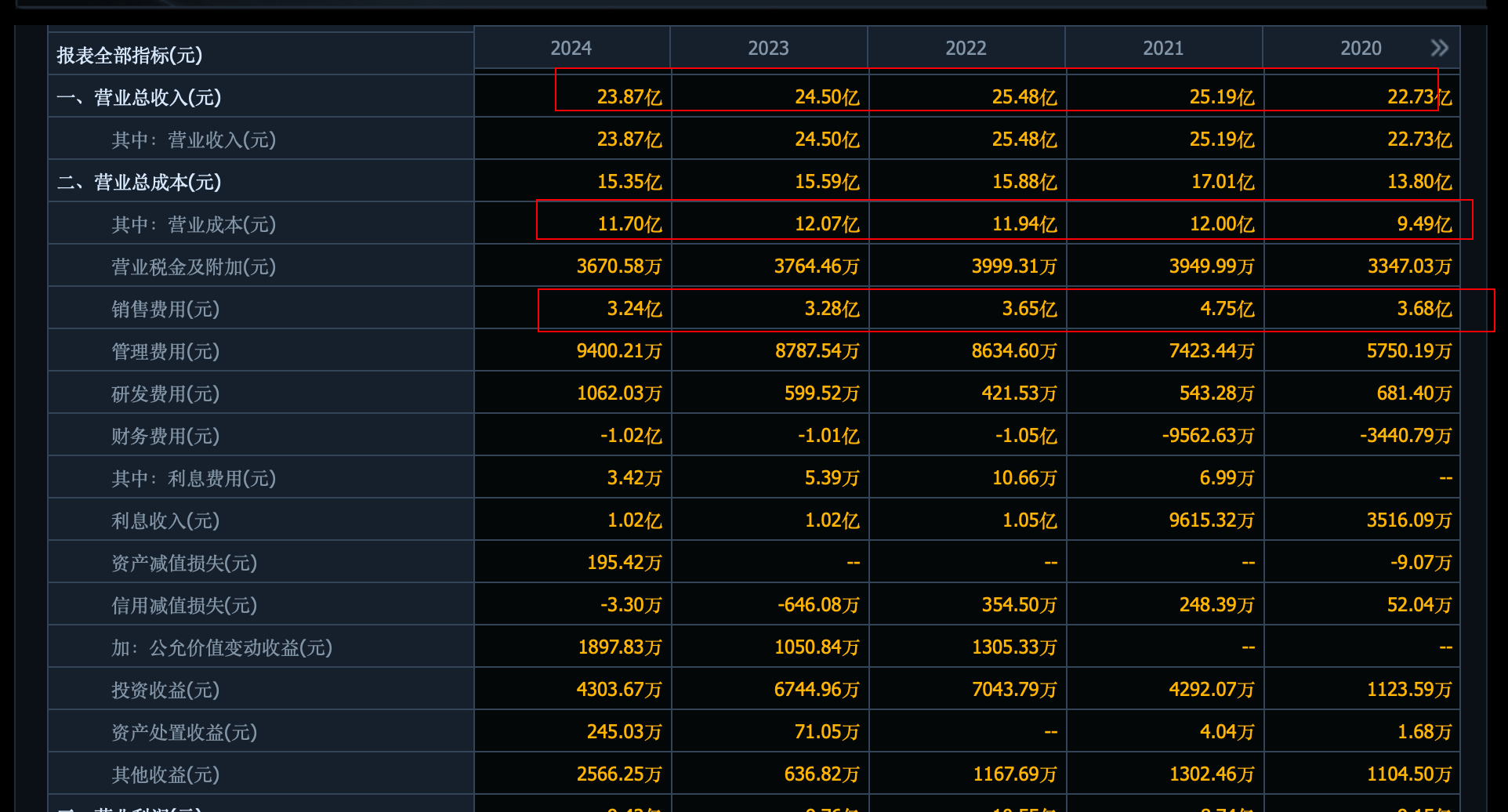

24 亿收入,7 亿利润。30% 净利率,太过于优秀。这种未来容易被其他企业抢占市场的。稳定保持这个利润率并不容易。常识思考,为啥榨菜一定要吃涪陵的?为啥一定吃榨菜?公司需要新品的破局。

3 亿的销售费用占比,13.5% 的比例。

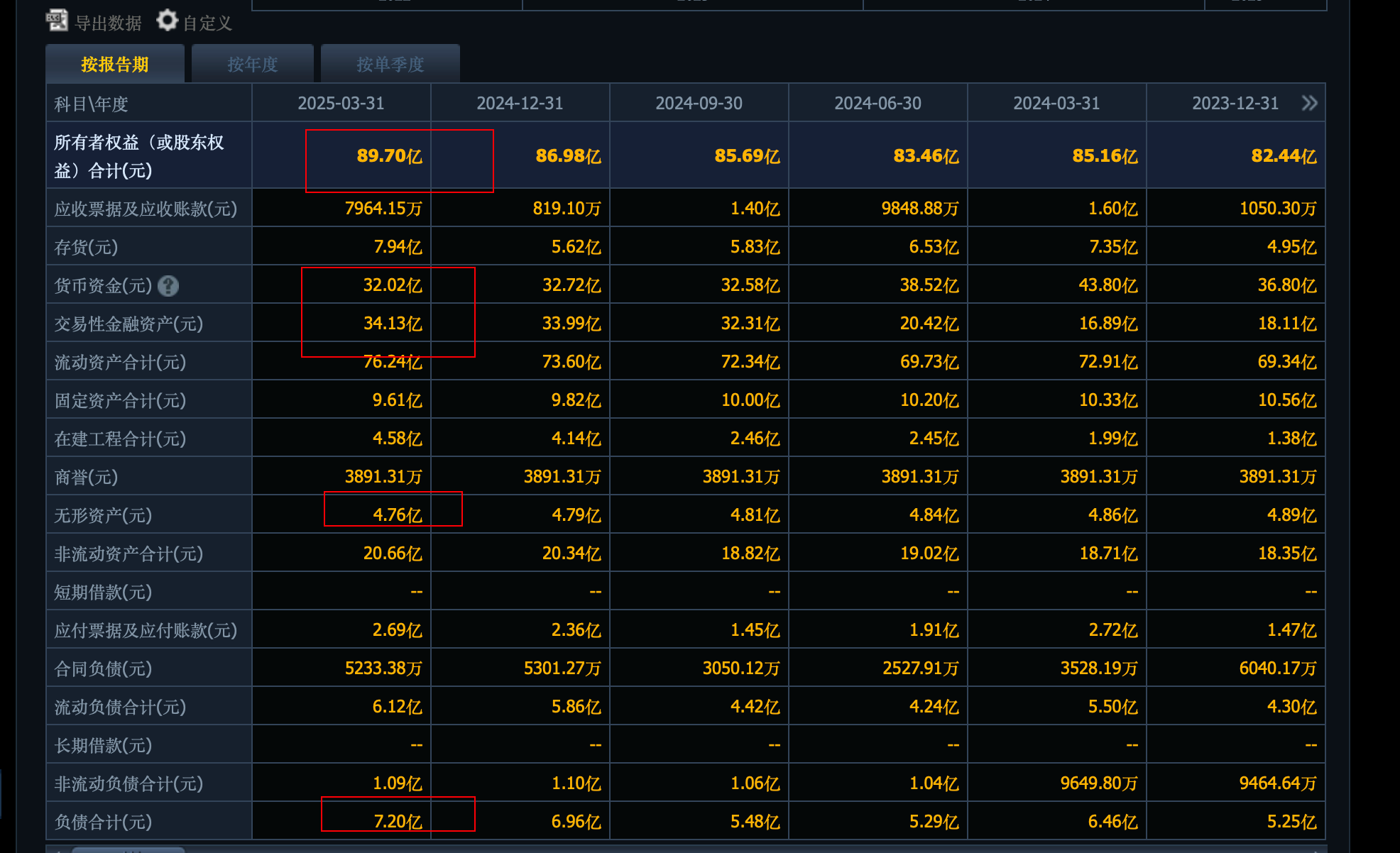

家底非常优秀,89 亿权益去掉 5 亿的无形资产是 84 亿。现金就占了 66 亿。

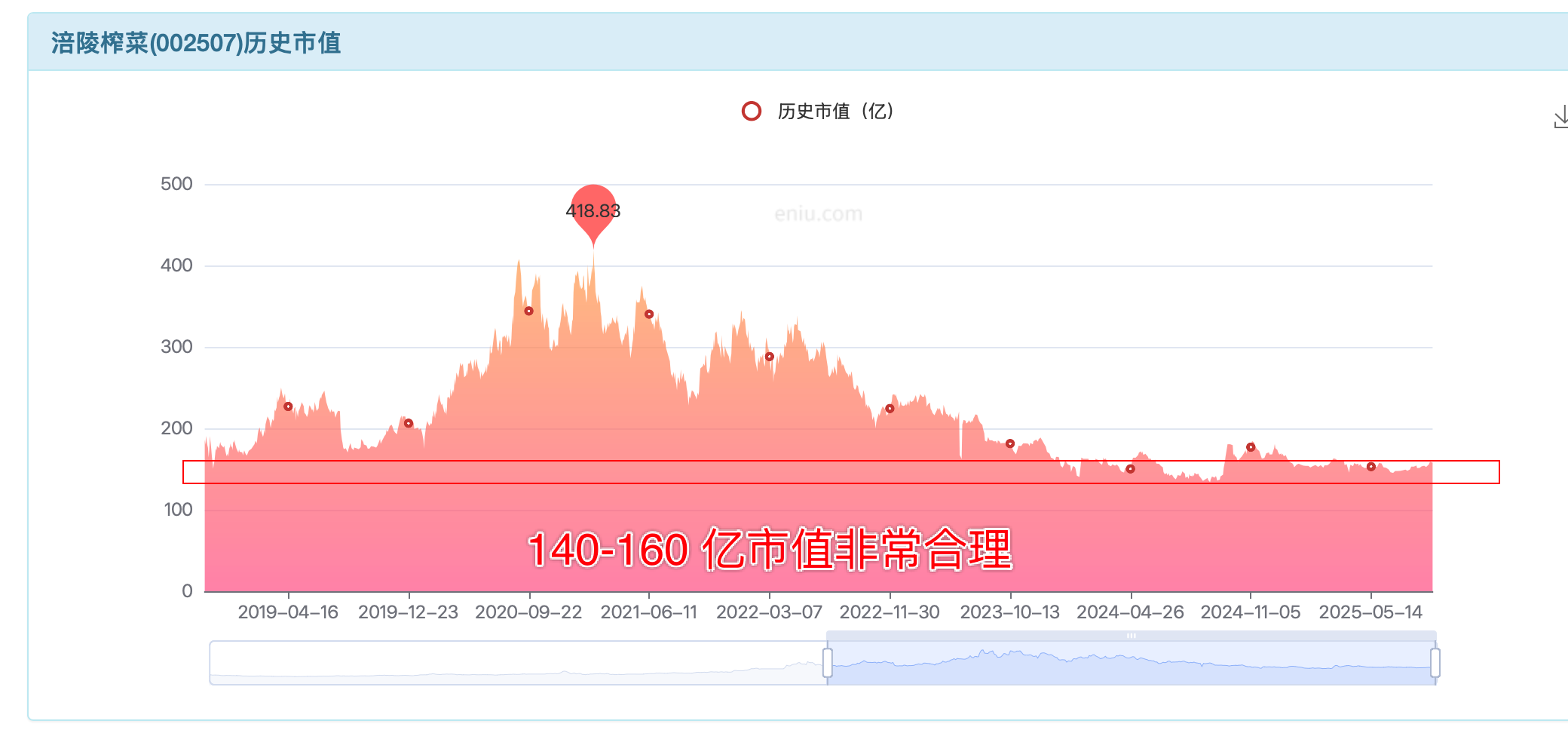

嘴巴,重复高频消费,有品牌加成,家底健康的企业,至少 2 pb 值得。大概对应 160 亿市值附近。

7 亿的稳定利润,20 倍估值,看 140 亿市值。

140-160 亿市值非常合理,价值走势很透明。未来想上涨,要么流动性光顾消费板块,要么业绩实打实提升到 8 亿以上。

曾经透支过,当下价值完成回归。底线清晰,依旧可以关注。思路依旧是交易价值股。

综上,这个合集写到的公司,惠达卫浴可以纯投机,涪陵榨菜可以做做价值波段。仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。