大橘子投资价值发现系列 1306:商贸零售之华联轻纺城文峰杭州解百百大益民新世界徐家汇中兴商业王府井

小白学价值投资,就来大橘子事务所👇

商贸零售,传统业态,缺乏增长的,基本 10 倍估值,或者净资产附近 1 pb 的价值底线(仅仅对大 a 市场,且流动性不能太差的环境)。

如果公司资产结构差比如高负债高应收存货高借款不透明的大资产包差现金流等,或者利润持续亏损,那么破净,折价也是正常的事情。

反之,如果公司资产结构家底很好,历史业绩虽然低迷但是没有亏损过,净资产没有受到损伤,那么资产的弹性会更好一点。此时,如果市值小盘子再轻一些,就值得关注起来了。这类具备比较优势的公司,往往流动性好的市场里面,1.5-2 pb,或者 15-20 倍估值支撑也是合理的。

以上是对于商贸零售类公司相对通用的经验规律参考,实际真实的价值评估,具体公司再具体分析。

板块差,但是有个特点是大容量承载。消费未来若转好之后,叠加一些预期外的变量,也是具备潜力和持续性的板块。绝望的地方值得关注看看。反者道之动。

提前研究,说不定明年就轮到消费了呢(当下业绩承压顶多是轮动补涨吧关键词还是见好就收,缺乏天时地利和火候变量,筹码结构差提前埋伏的有信仰和固执的人太多了,你让它怎么大涨呢;但守正的视角是,跌多了总会涨,水一定会流到低位的地方去,最大的不确定性是时间,可能今年 9-10 月份?也可能年底?明年后年?但这个预测的事情无意义做好计划应对才是正解)。

当前的真相或许是,等科技牛完了,大多数人开始拥抱科技了放弃消费幻想了或者犹犹豫豫的时候,来一个“大 pan 的整体调整或可控的大跌”,然后去做风格的切换搭配边际改善的一些因素或者新的变量。

而下一个大概率是大消费 + 务虚 + 未来产业的链条。一定会有新的叙事,而不是老的故事。

看是看,做是做,以上辩证看待,尊重市场是第一位的,再就是一定要切换到牛市思维里面去了,仅供参考!

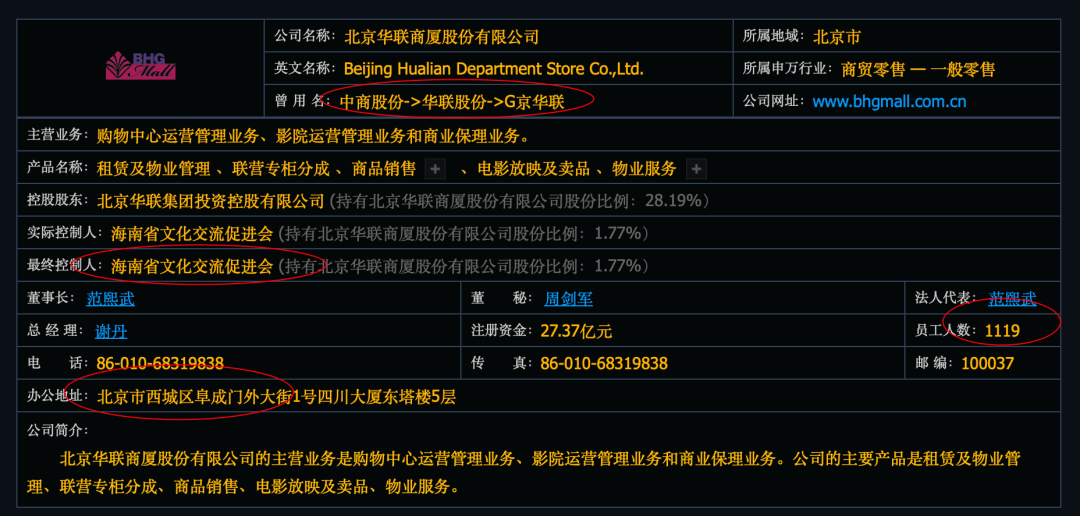

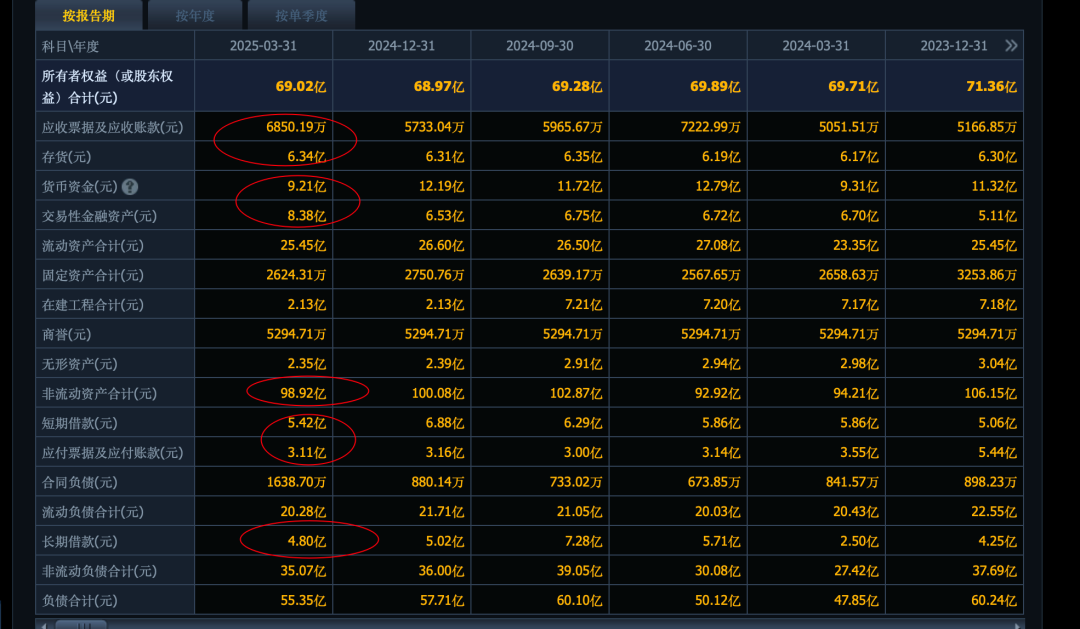

华联股份:

购物中心运营管理业务、影院运营管理业务和商业保理业务。公司的主要产品是租赁及物业管理、联营专柜分成、商品销售、电影放映及卖品、物业服务。

租赁及物业管理收入大头:

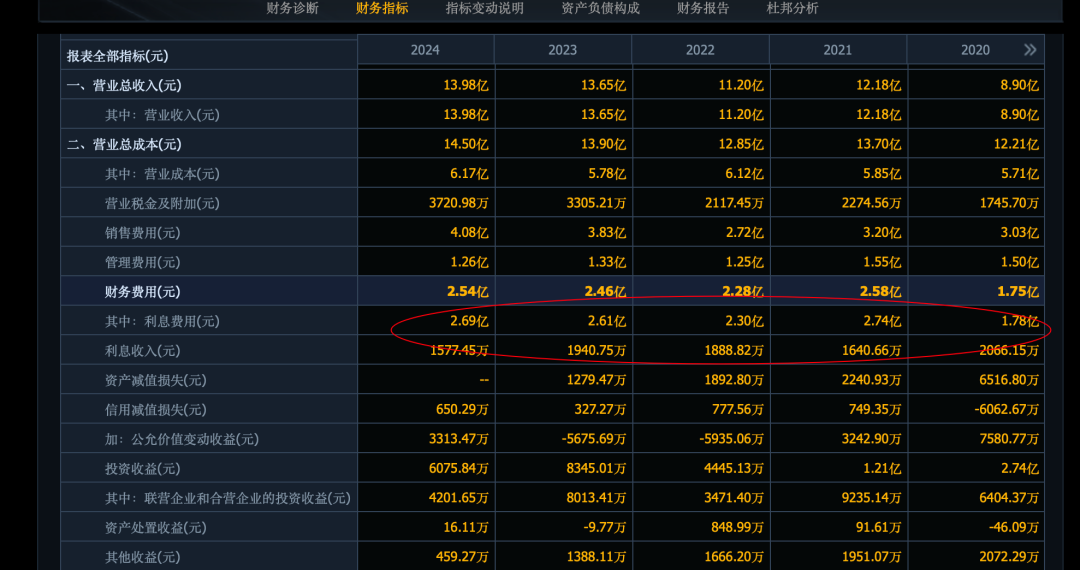

14 亿收入:

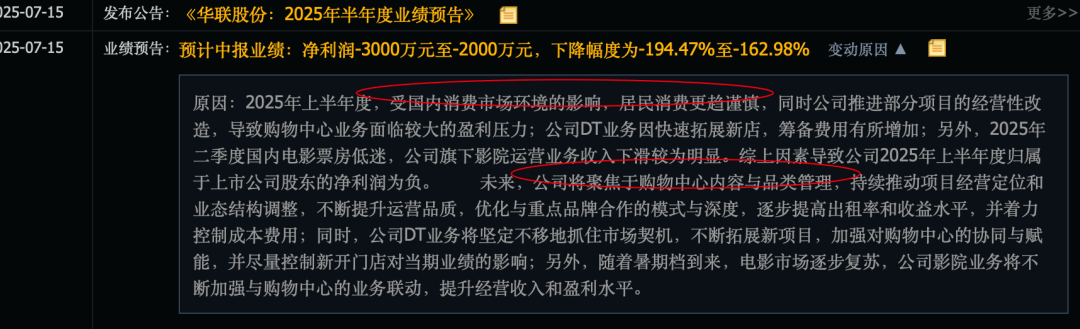

持续亏损的利润:

中报依旧差:

2.69 亿的利息压制利润表现:

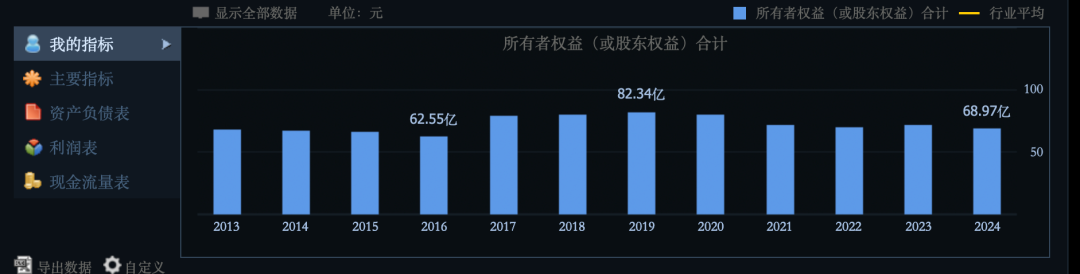

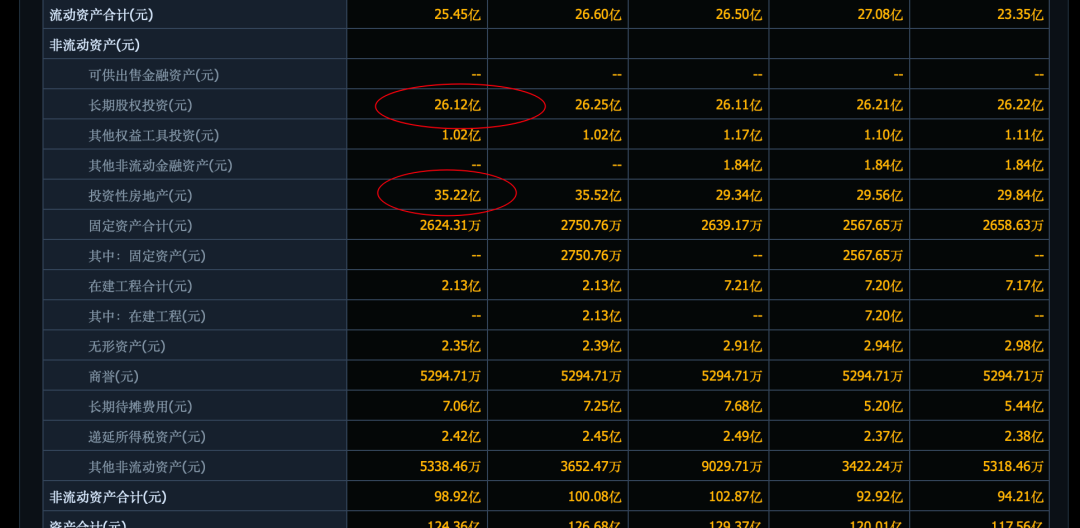

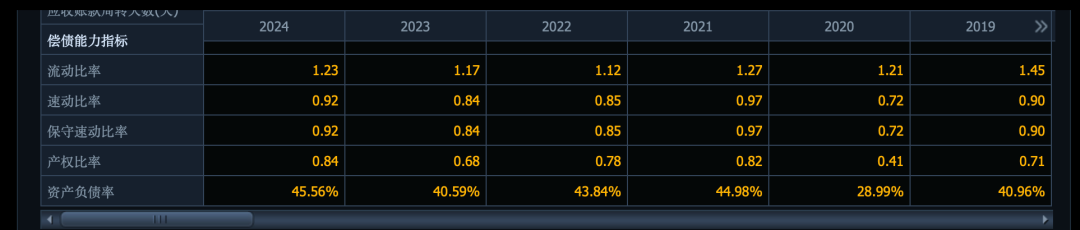

70 亿权益:资产的大头是 26 亿的长期股权 + 35 亿的地产投资。45% 资产负债率。

历史募资太多,吞金兽企业:

持续亏损,家底非流动资产大头笨重且是虚胖,容易有折价。

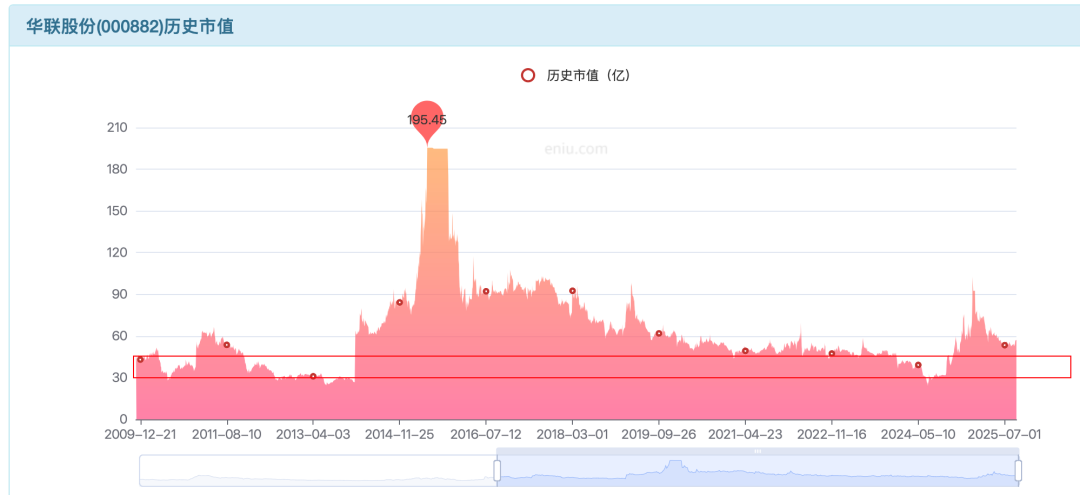

市场共识,30-50 亿支撑。50 亿附近,只能投机。0.8 pb 以下。

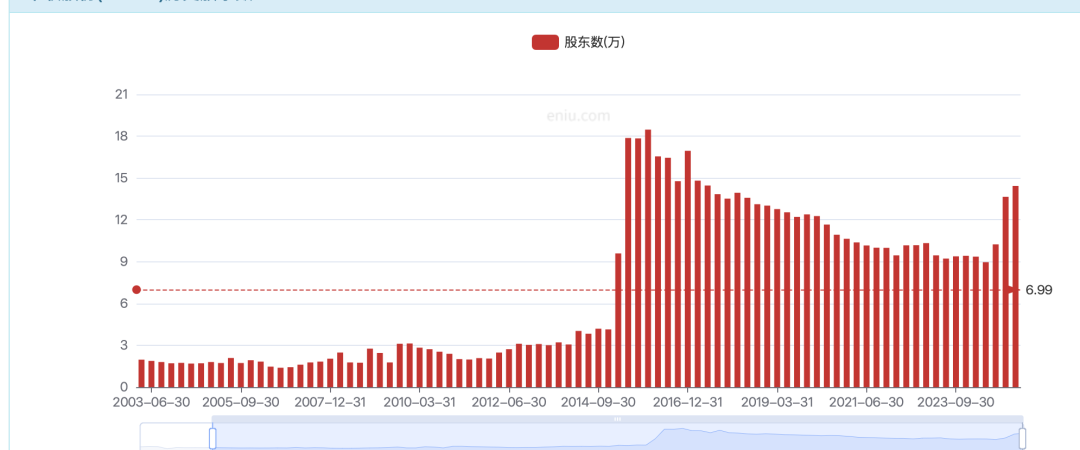

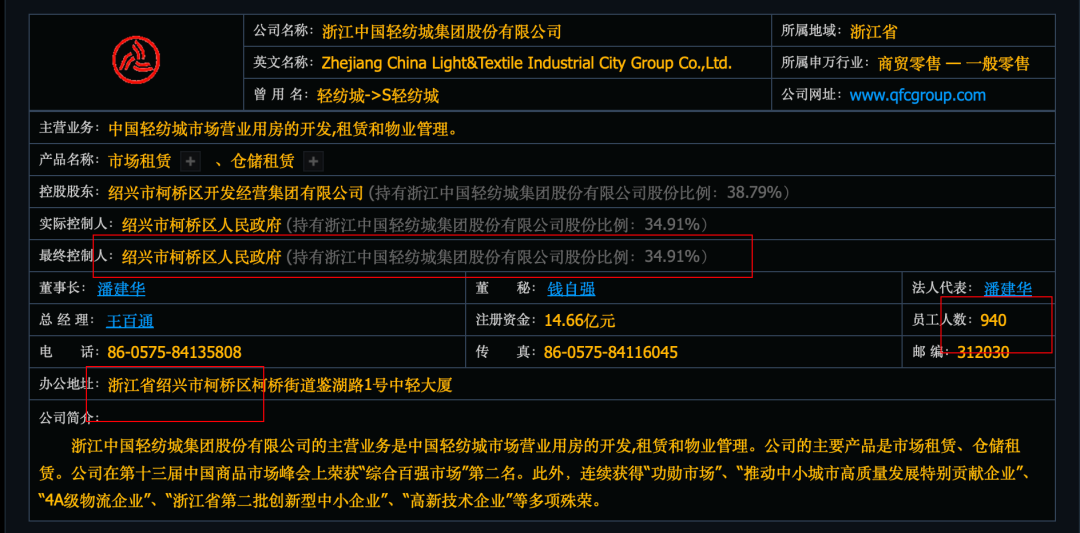

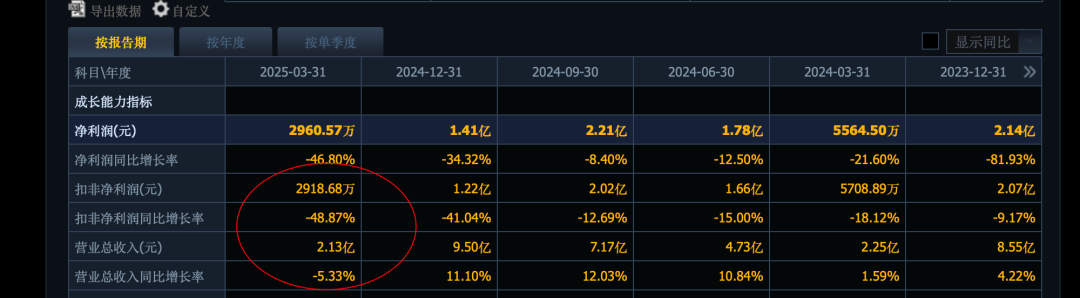

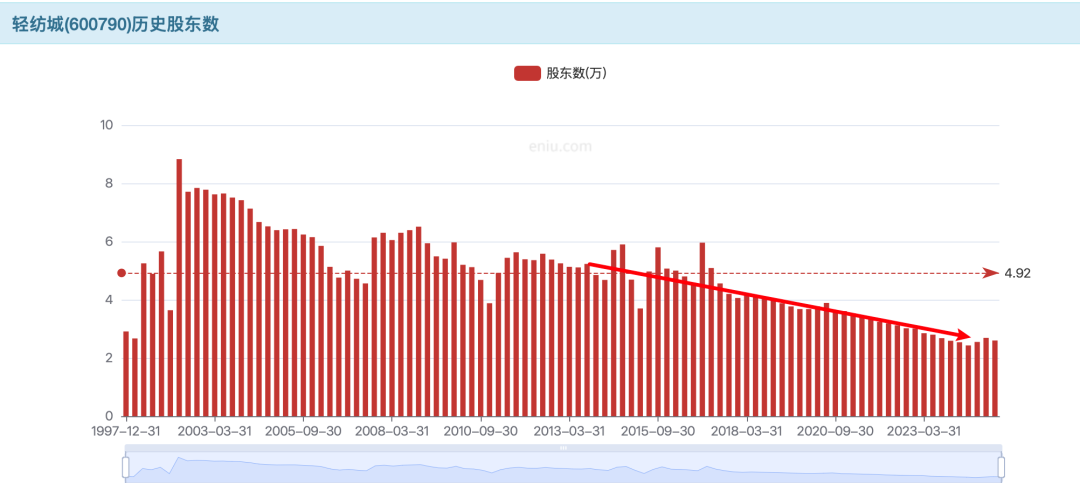

轻纺城:

中国轻纺城市场营业用房的开发,租赁和物业管理。

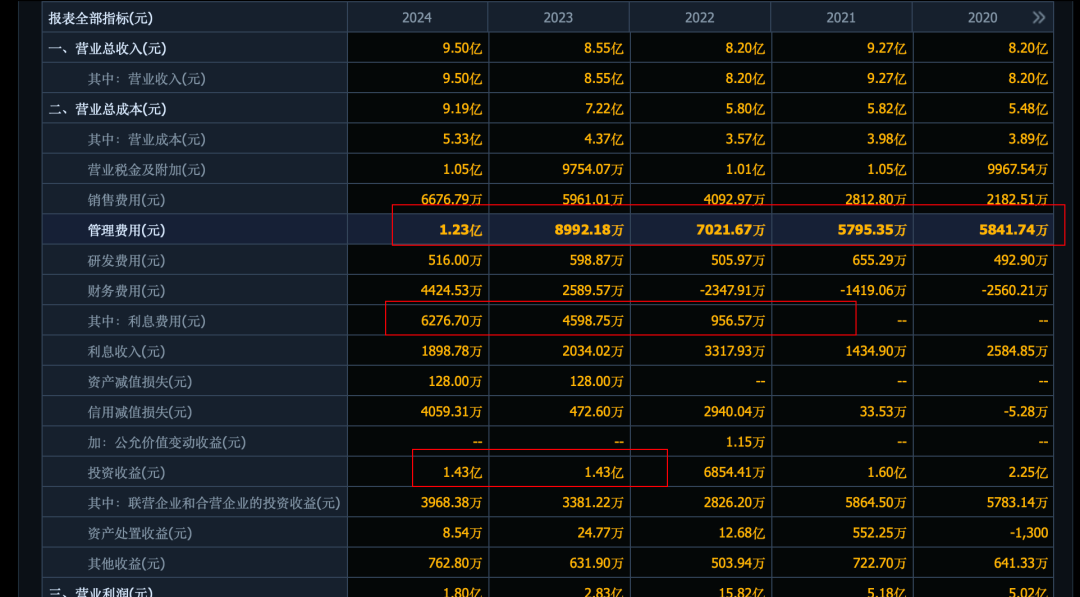

9.5 亿收入:

利润下滑到了 1.2 亿:

下滑趋势继续:

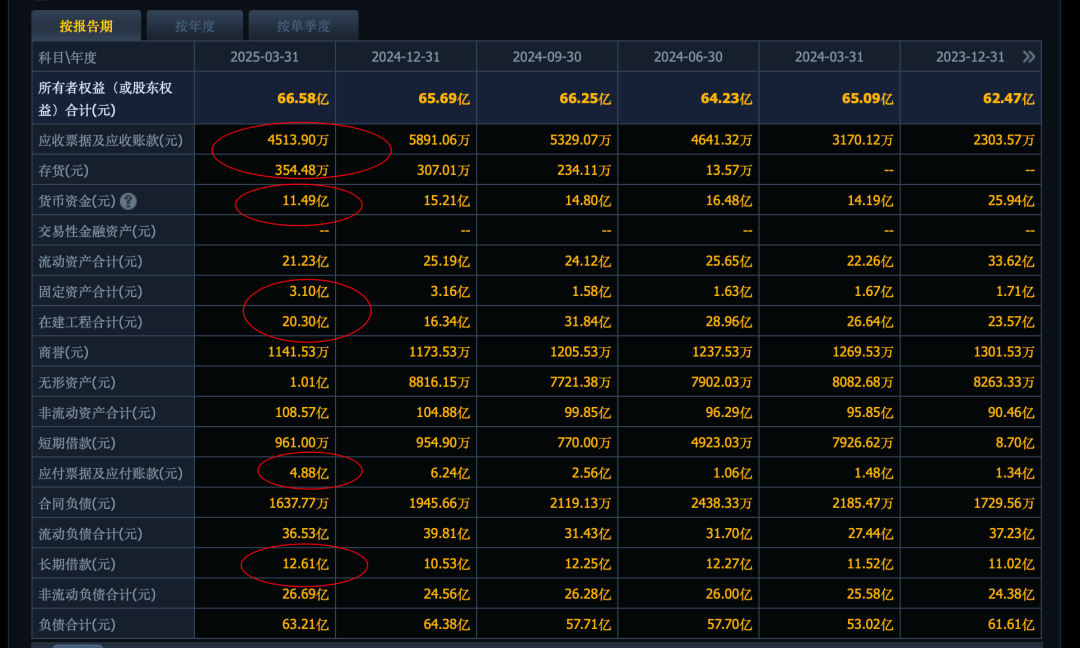

66 亿的权益(归属于母公司的权益大概 60 亿),资产的大头是权益和地产投资。现金流差,50% 负债率。

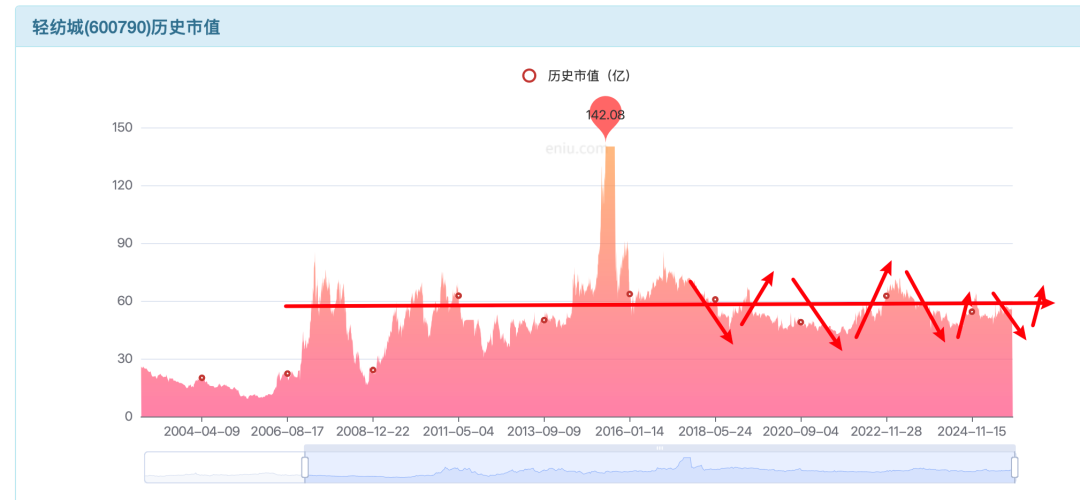

流动性好的时候,1 pb,60 亿市值值得。可以围绕 60 亿波段为主。乐观的价值给的是商业模式的一定溢价和低的关注度。

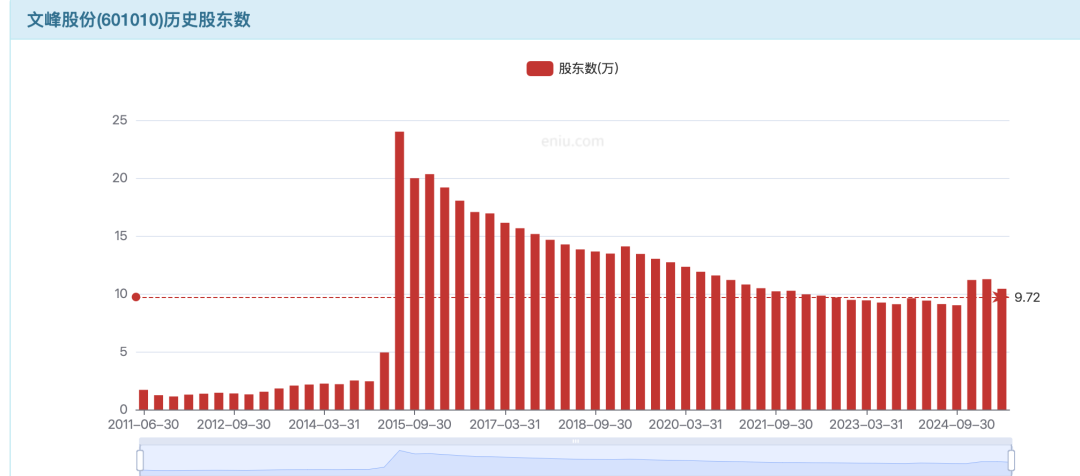

文峰股份:

百货、超市、电器以及购物中心的连锁经营业务。

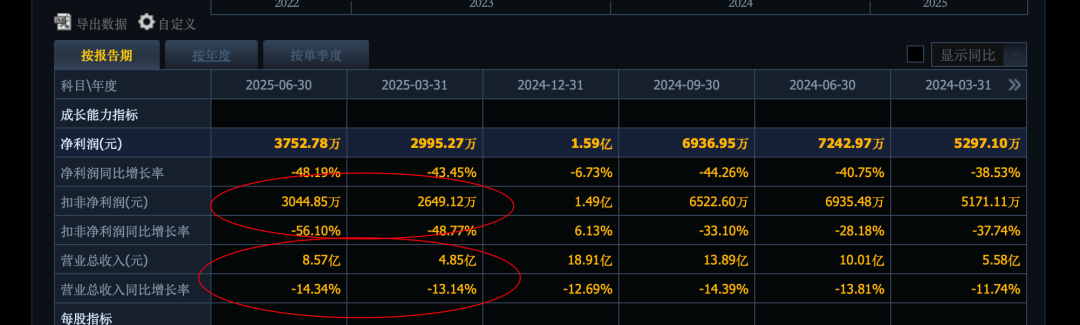

19 亿收入:

1.5 亿利润:

2025 业绩继续变差,好在没有亏损:

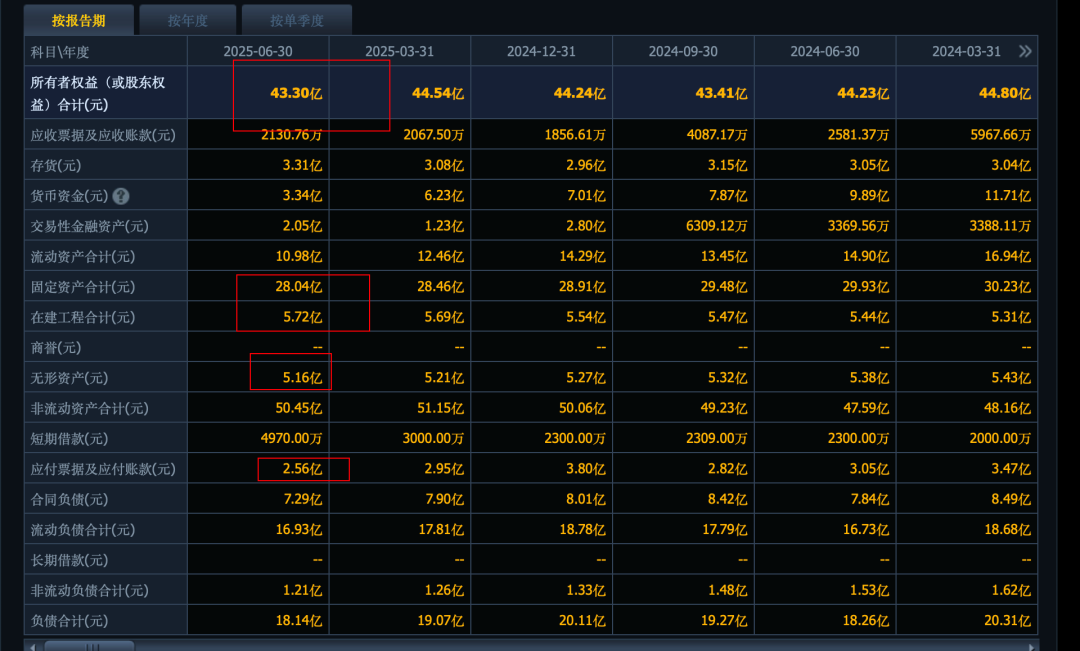

43 亿权益,固定资产 + 在建 33 亿大头。31% 负债率,现金流也不好。

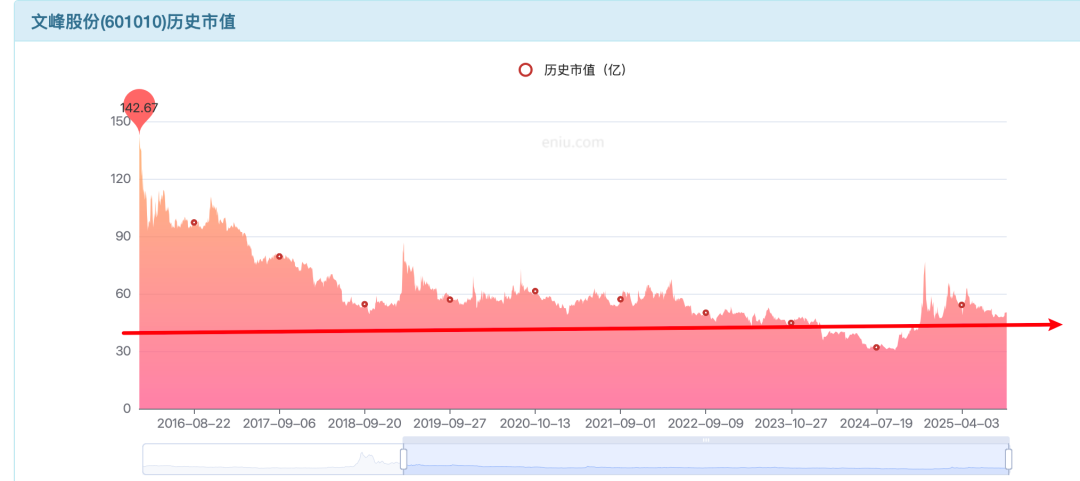

净资产附近,43 亿,投机为主。10 万股东扎堆的地方。

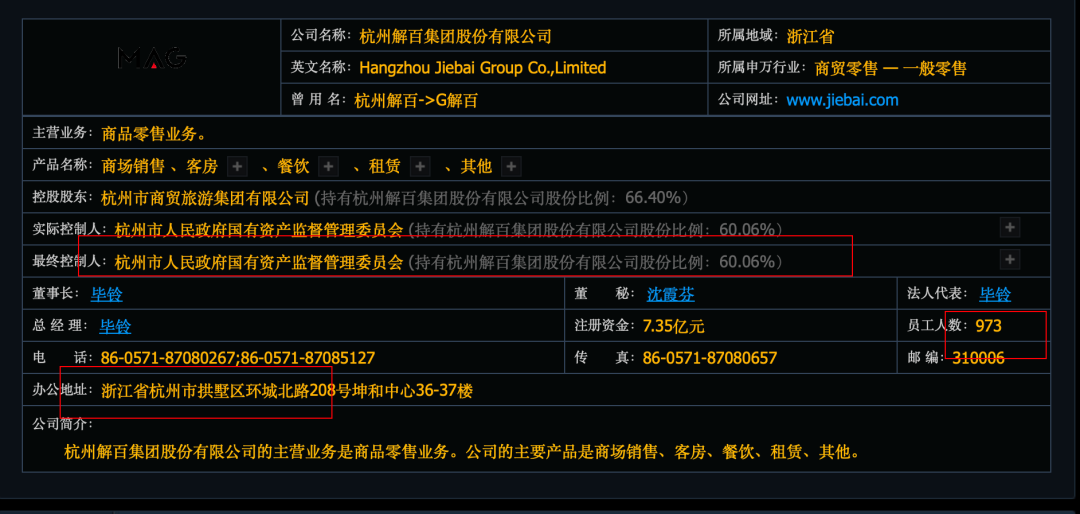

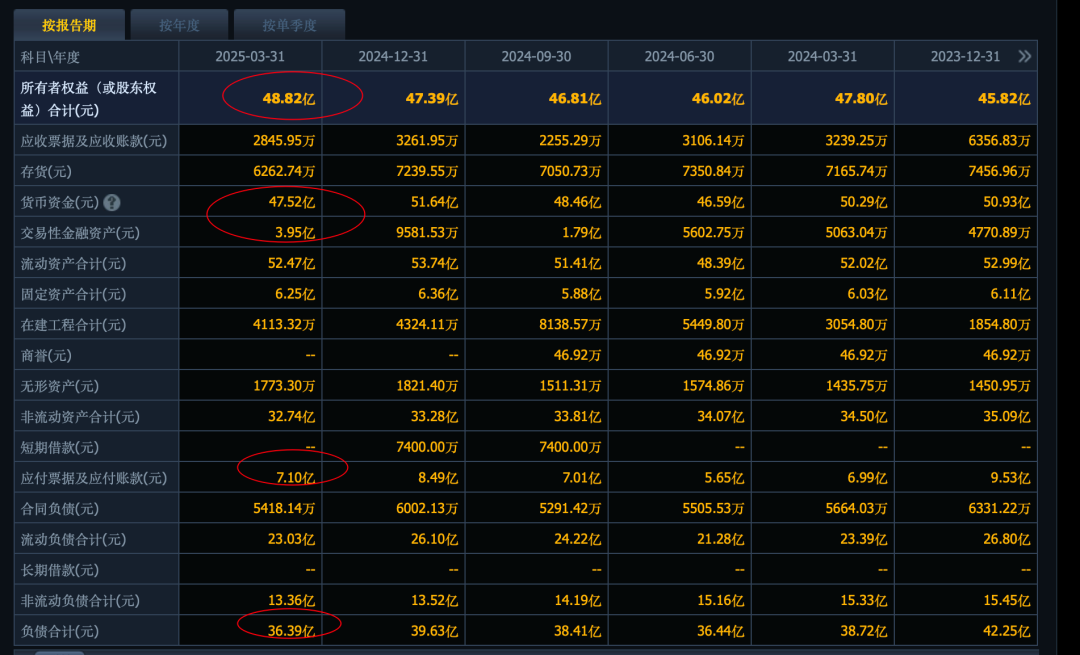

杭州解百:

杭州国资委旗下的百货零售企业集团。

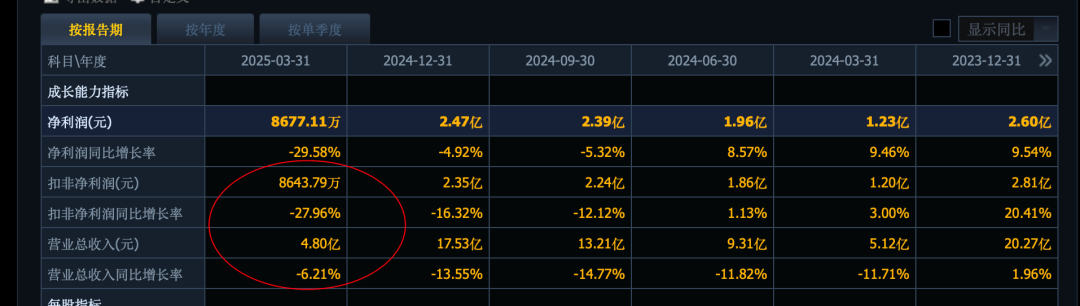

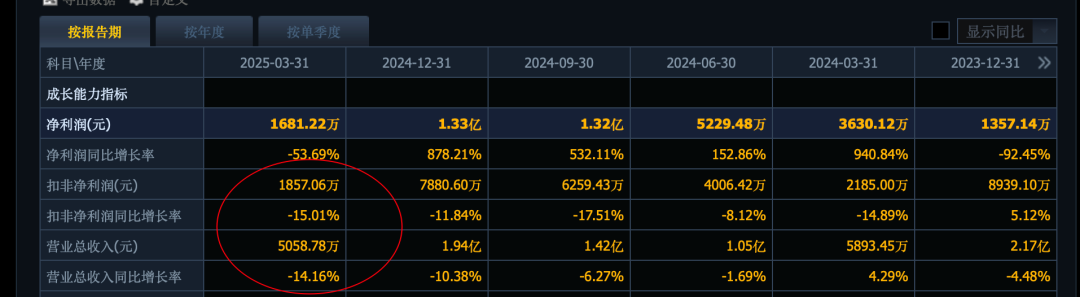

17 亿收入,2-3 亿利润:

2025 年业绩趋势不好:

每年还有 1 亿+ 的利息收入加分:

49 亿的权益,现金流 50 亿+ 为主,家底很健康。

母公司权益 36 亿,不断增长:

2 亿利润,36 亿权益,5.5% roe,1 pb 支撑 36 亿市值。

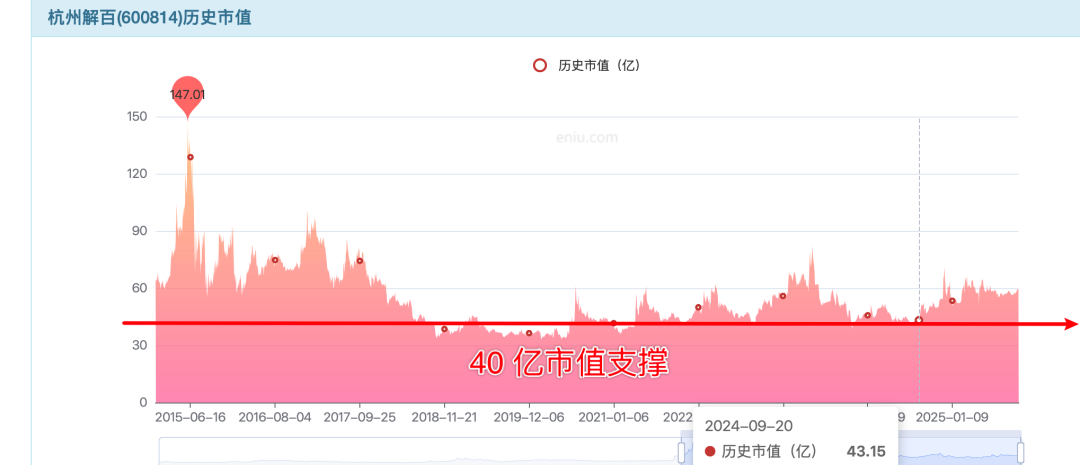

利润估值视角,20 倍估值,40 亿市值。

40 亿附近会有价值有效支撑。值得关注!

市场流动性好的时候,9% roe 恢复预期,围绕 1.5 pb 上下波动为主。60 亿上下波动。

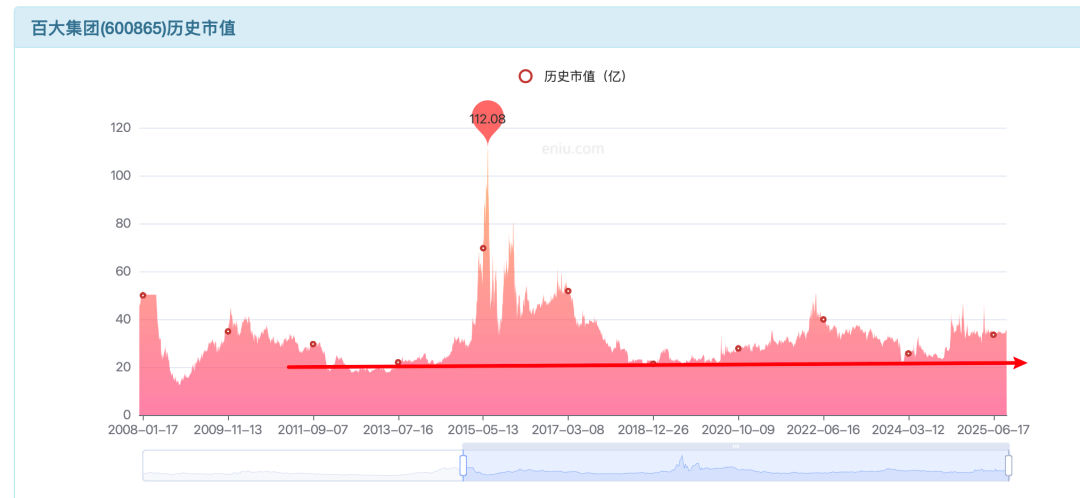

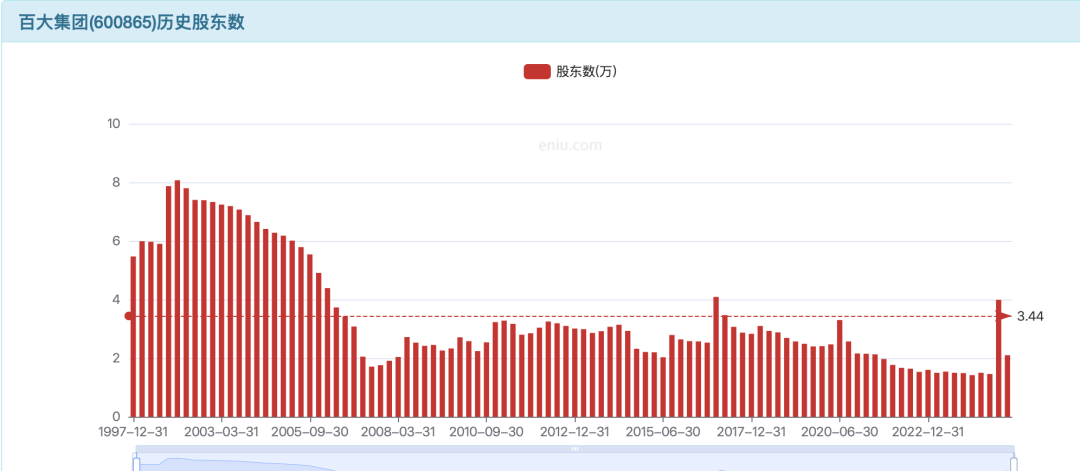

百大集团:

集百货业、酒店业、旅游业等为一体的综合性集团公司。

收入低于 3 亿,公司只有 100 人。主营业务不是重点,不立危墙之下。只有投机属性。

23 亿权益,负债率不到 10%,家底健康:

20 亿附近投机参考线:

资产注入的预期,叠加这个预期可以积极看 30 亿附近参考线:

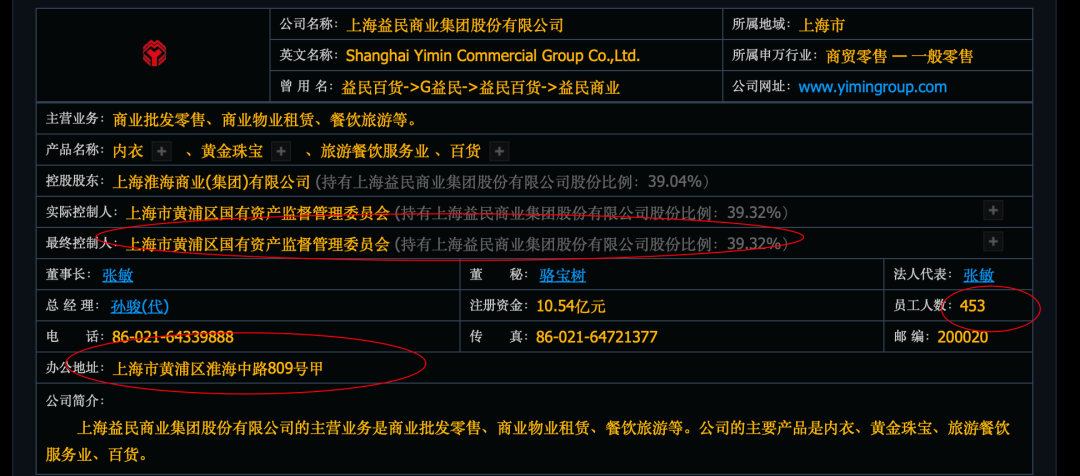

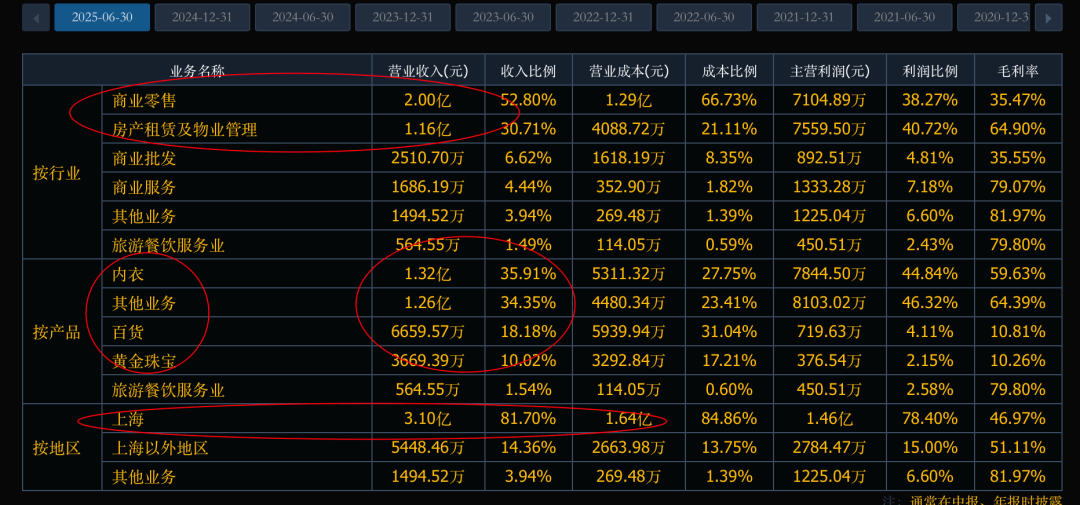

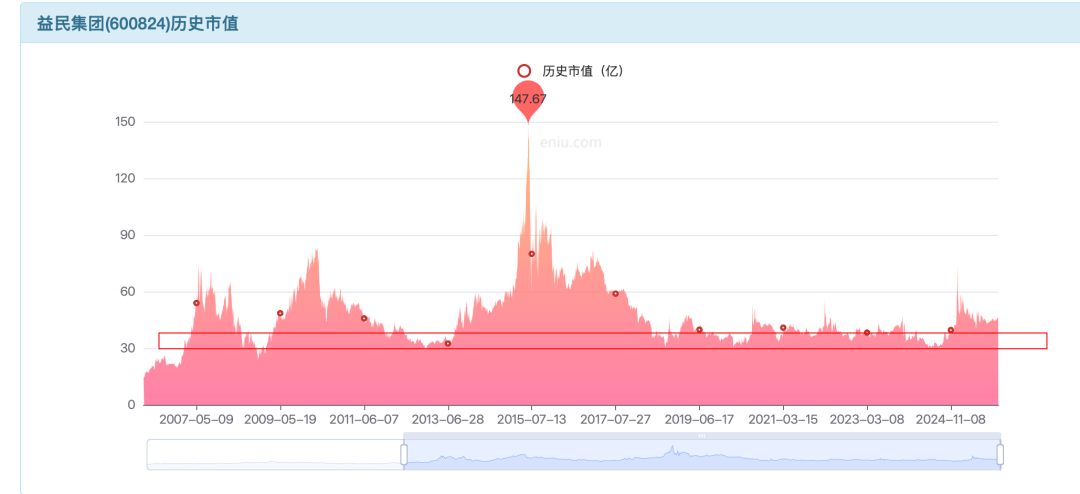

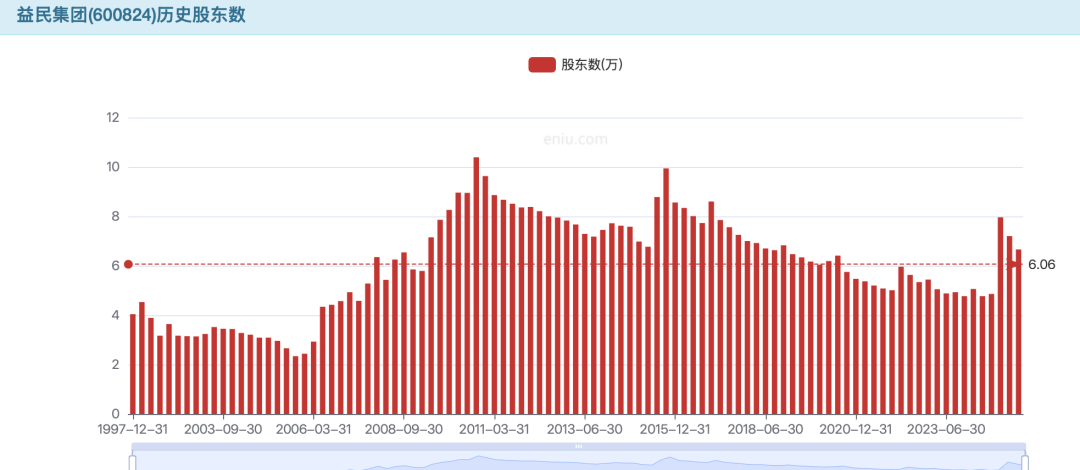

益民集团:

上海黄浦区国资委旗下的百货零售商,拥有"古今内衣"、"天宝龙凤"、"东方典当"等沪上知名品牌商标。

8.5 亿收入,2500 万利润,利润差,但是好在是不亏损了:

业绩下滑:

24 亿的权益,家底健康:

家底健康,利润不再亏损,盘子小。大概 1-1.5 pb 的支撑看 24-36 亿的合理市值。

结合市场共识,30-36 亿可以关注,投机为主:

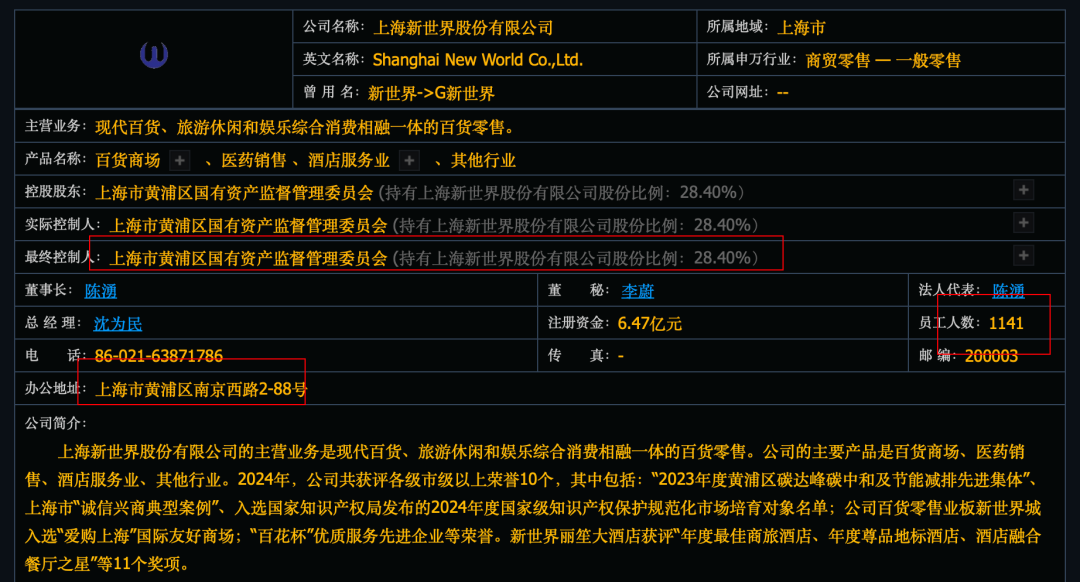

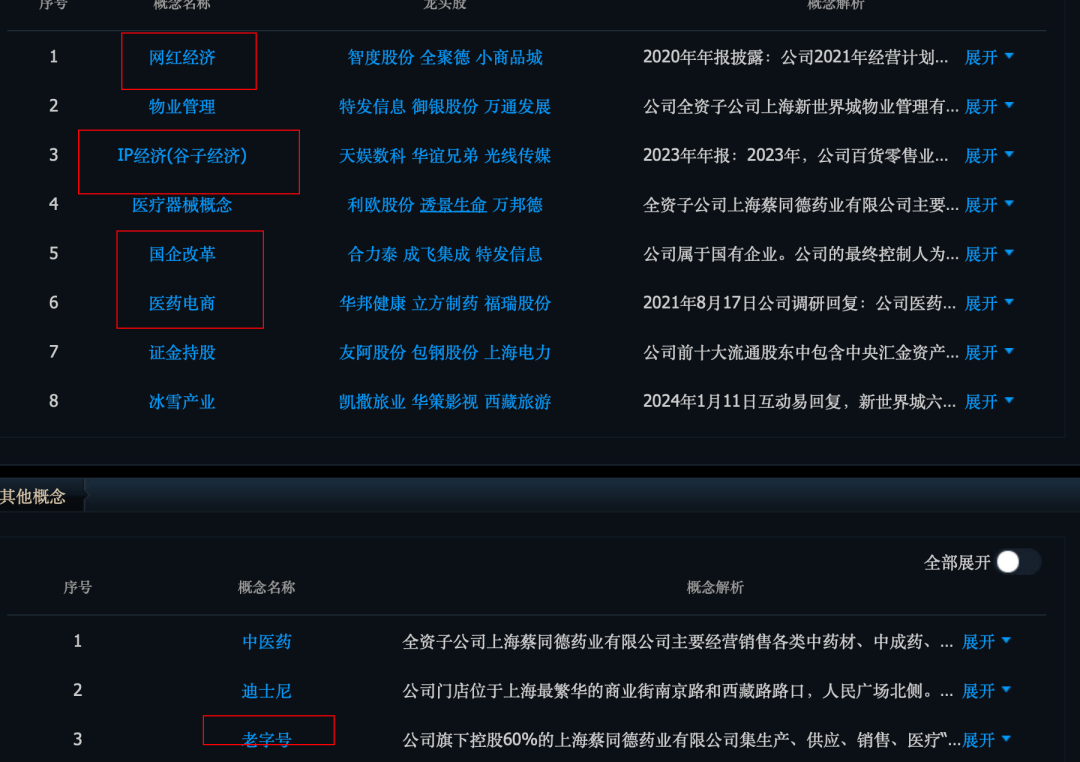

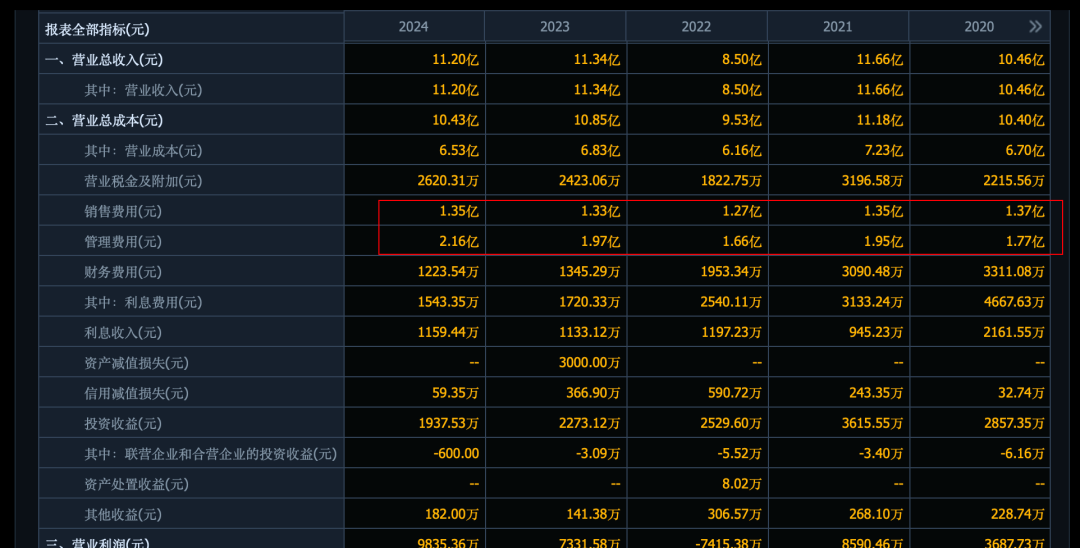

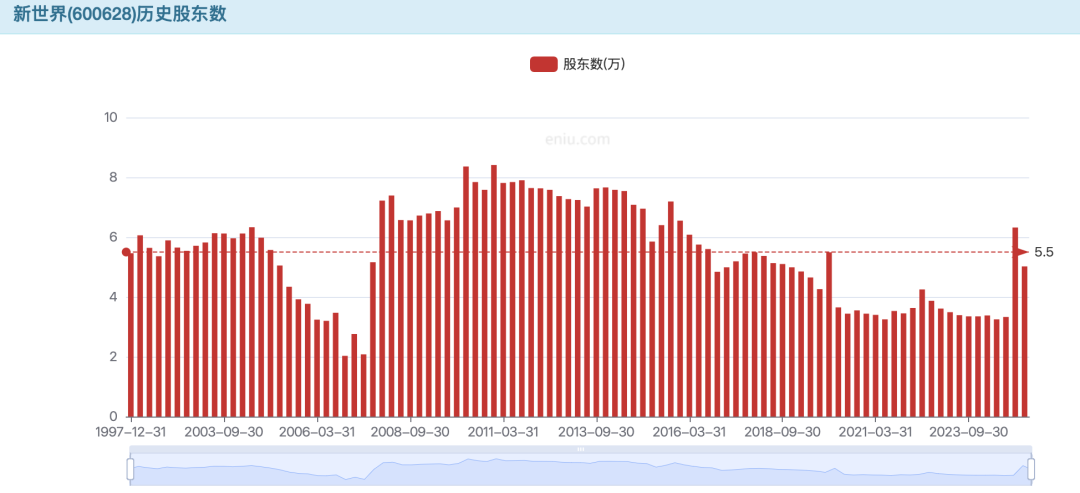

新世界:

现代百货、旅游休闲和娱乐综合消费相融一体的百货零售。公司的主要产品是百货商场、医药销售、酒店服务业、其他行业。

背后医药销售是大头:

11 亿收入,4400 万利润:

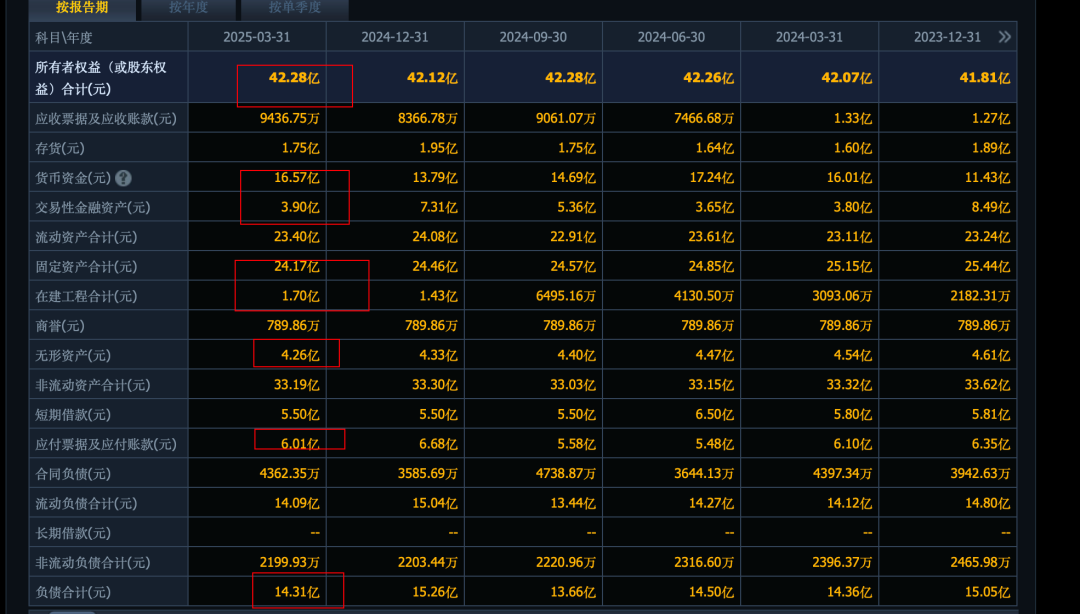

42 亿权益,20 亿现金,25 亿固定资产是大头。家底健康。

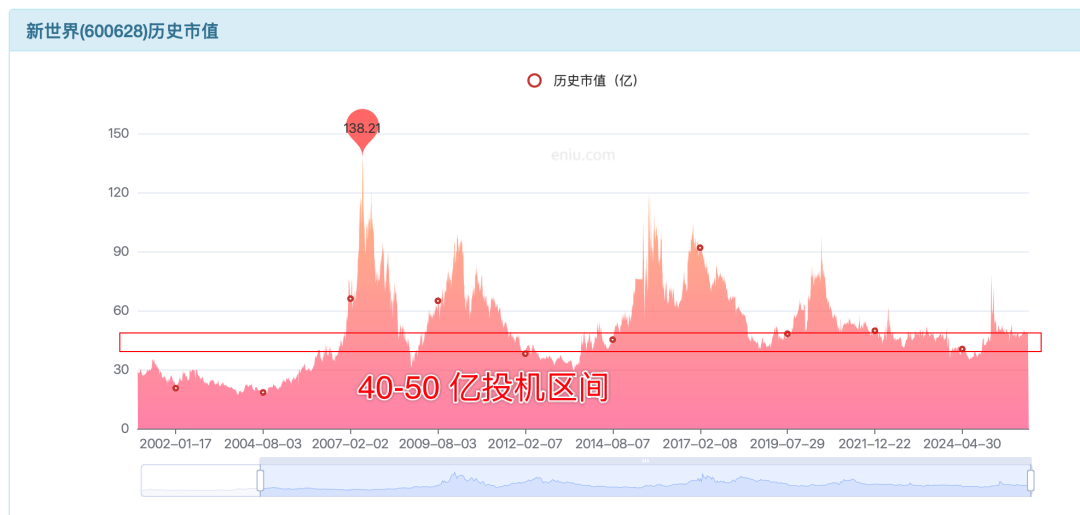

利润基数太小,主要看净资产。模糊看 1 pb,40-50 亿支撑为主。医药收入是大头会一定程度影响板块表现的关联性。

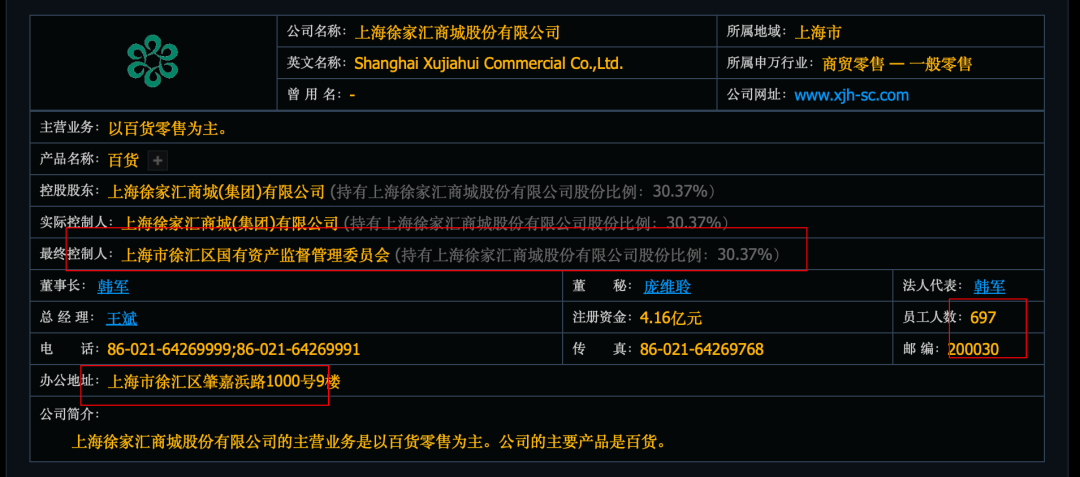

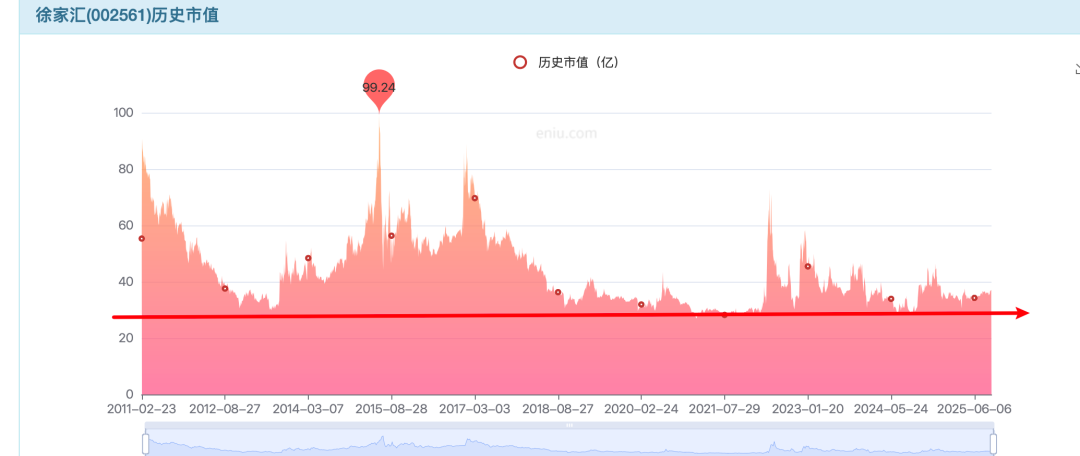

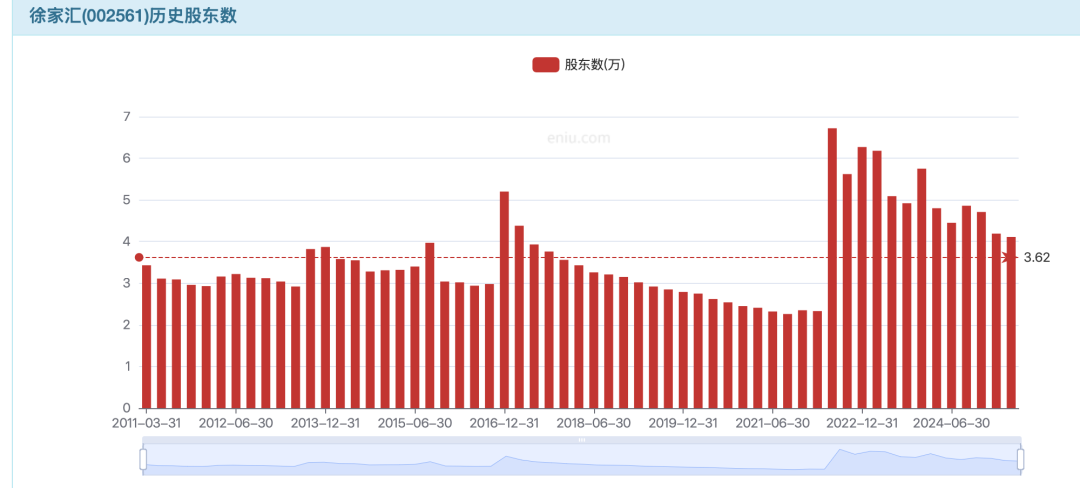

徐家汇:

上海徐汇区国资委旗下唯一上市公司,主营百货,下属主要门店处于上海市级商业中心的黄金地段。

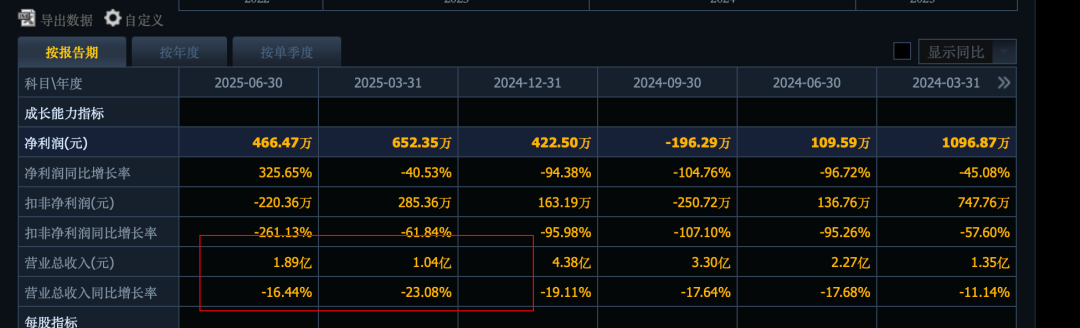

4.4 亿收入,还在下滑:

利润几乎没有了:

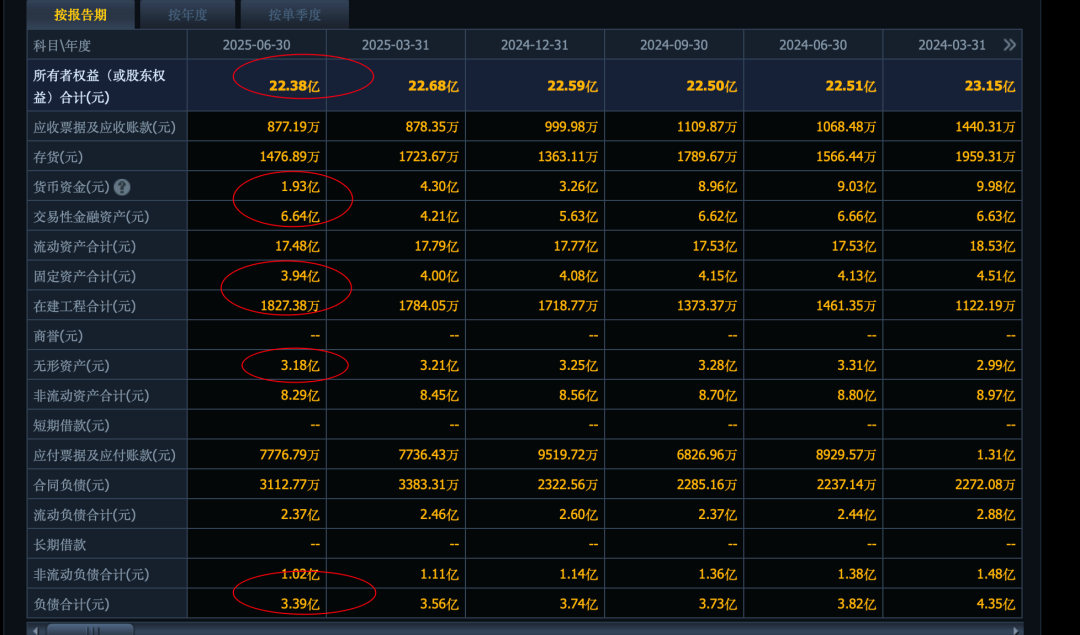

22.4 亿权益,去掉 3 亿无形资产,大概也就是 20 亿的家底。

1-1.5 pb,20-30 亿的模糊价值。30 亿以下可投机。收入太差是硬伤。

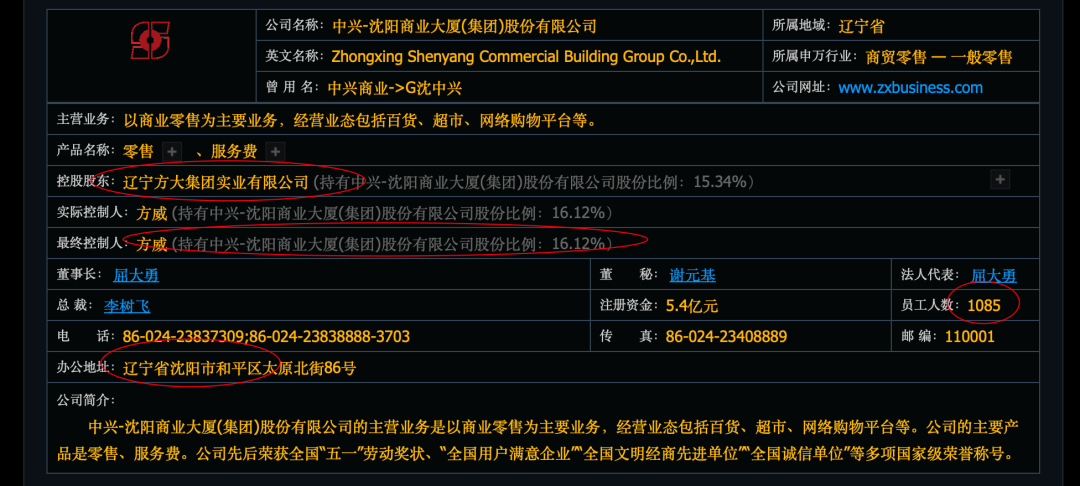

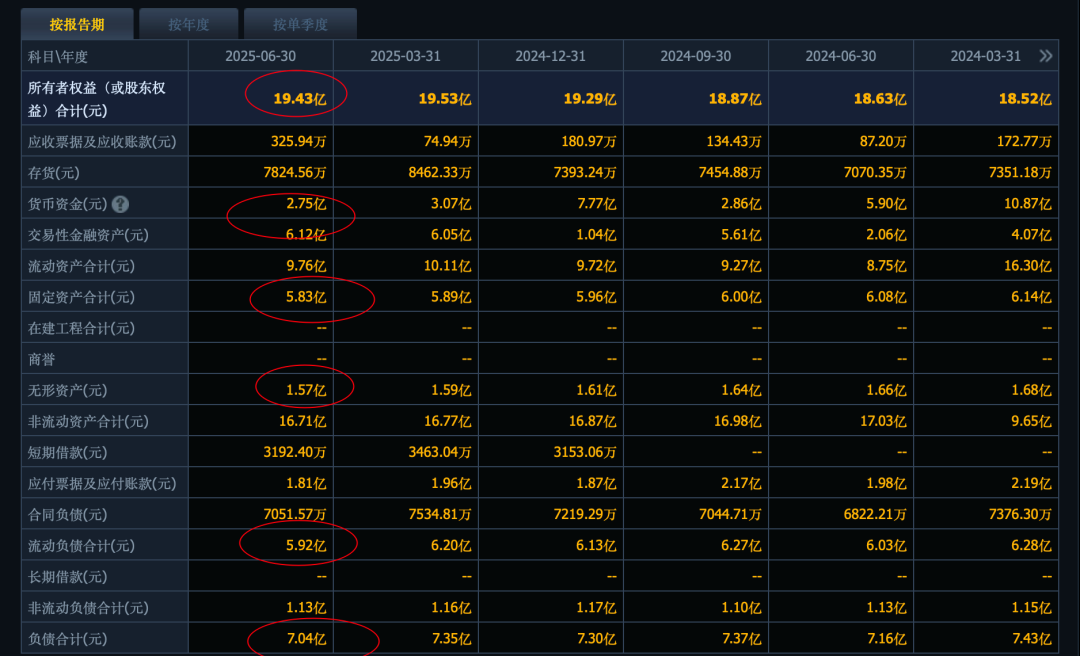

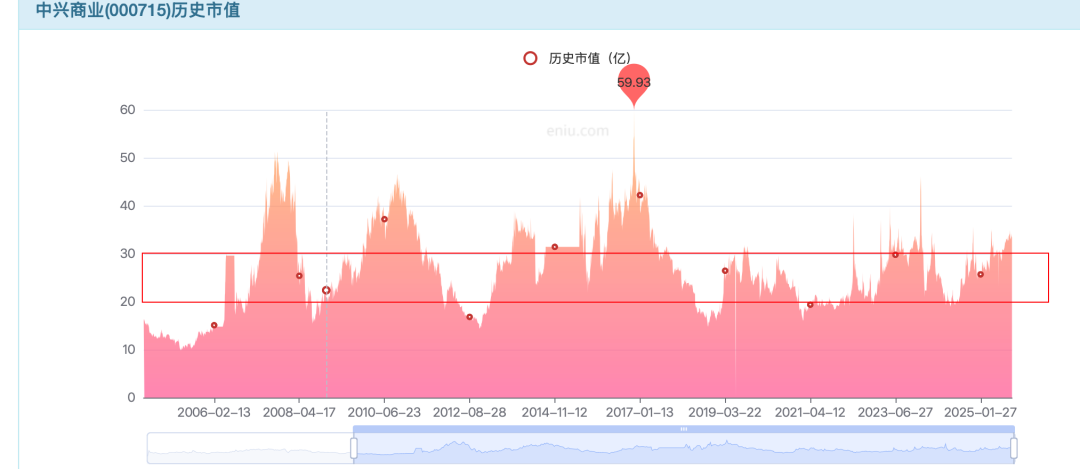

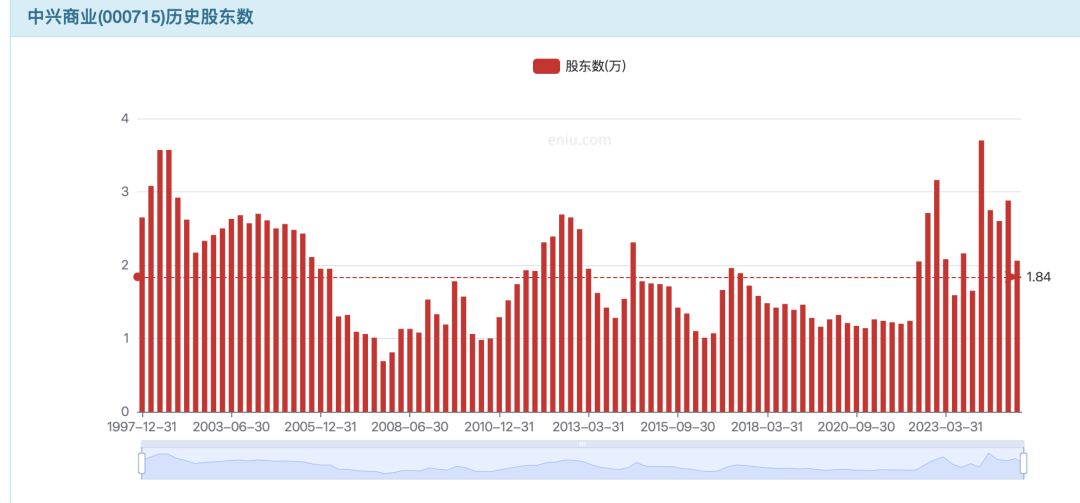

中兴商业:

以商业零售为主要业务,经营业态包括百货、超市、网络购物平台等。公司的主要产品是零售、服务费。

清一色增持:

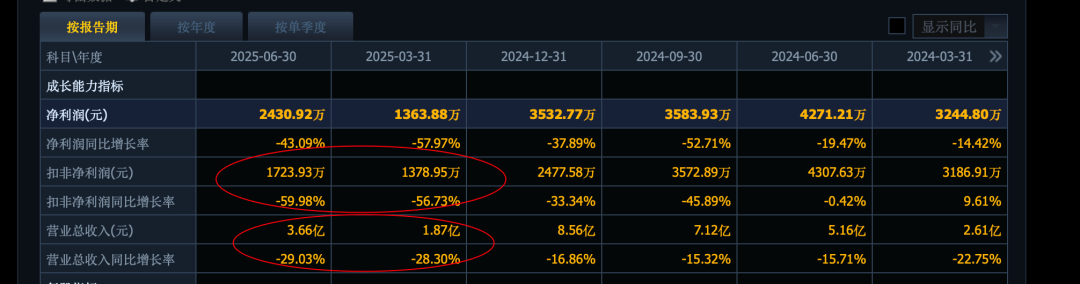

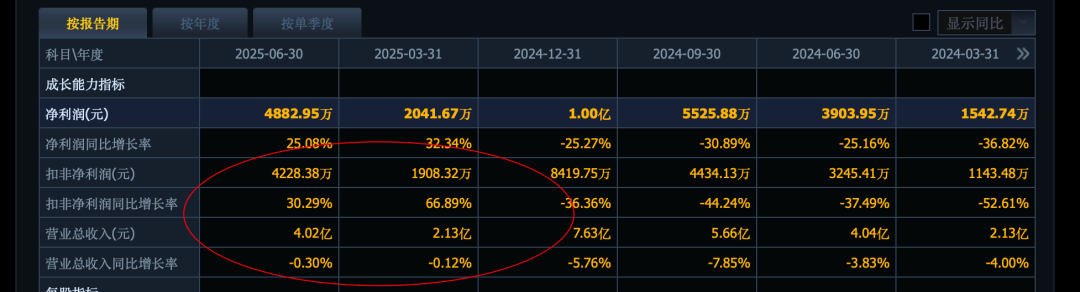

7.6 亿收入:

8000 万+ 利润:

2025 年利润增长,在变好,中报实现了 4200 万扣非利润,12% 净利率:

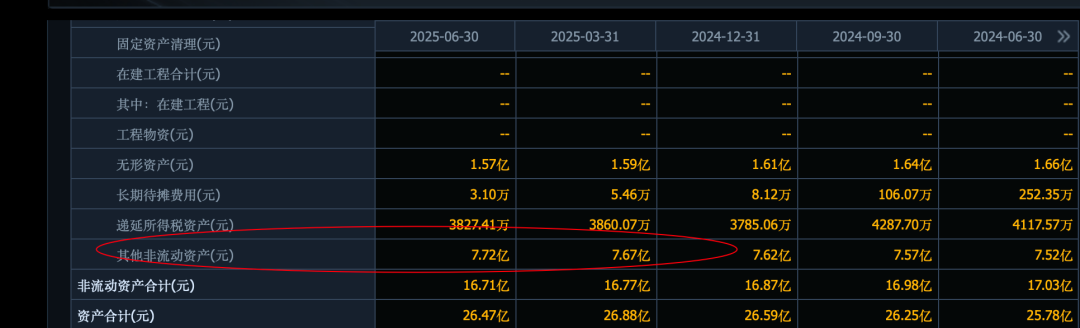

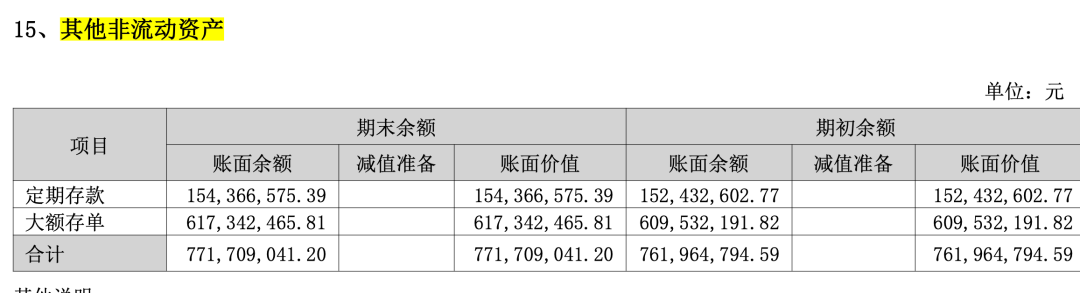

19 亿权益,家底健康,其他非流的 7 亿存款为主:

未来积极恢复看 1 亿利润,20 倍估值,20 亿市值。

净资产视角,也至少值得 20 亿。流动性好的时候,1.5 pb,30 亿市值是乐观参考线。

20-30 亿,逢低,可以积极关注。

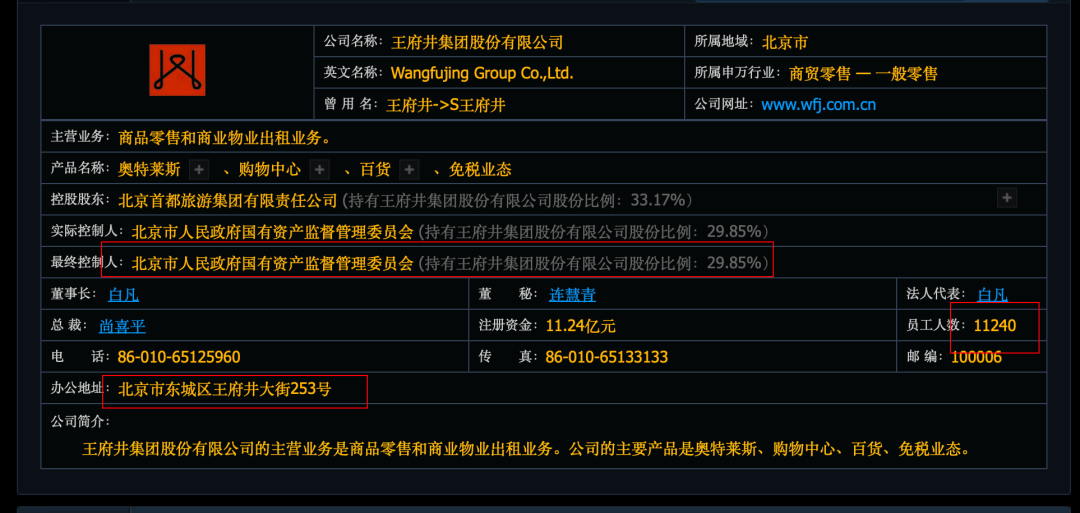

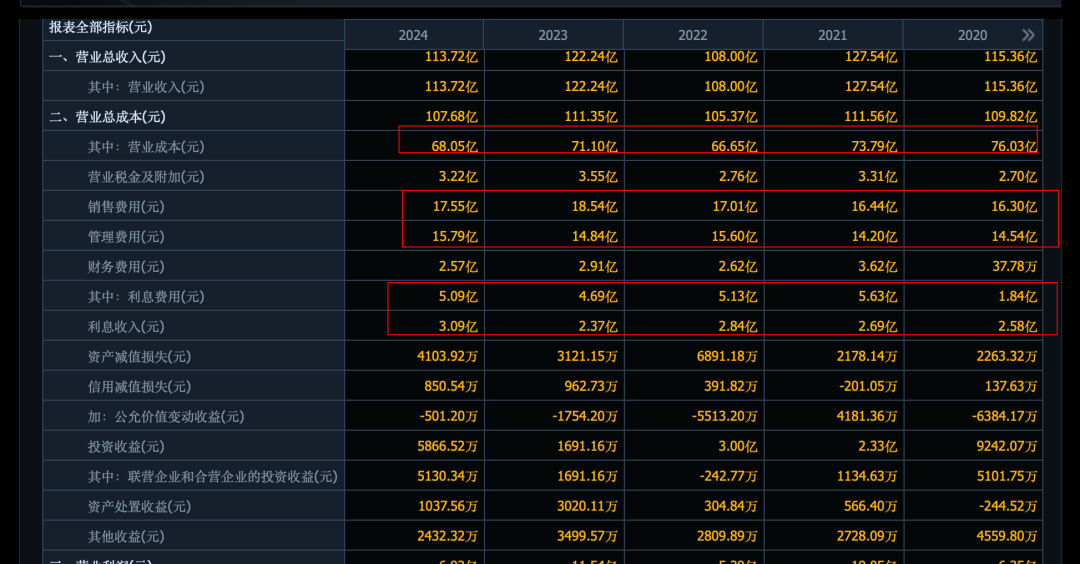

王府井:

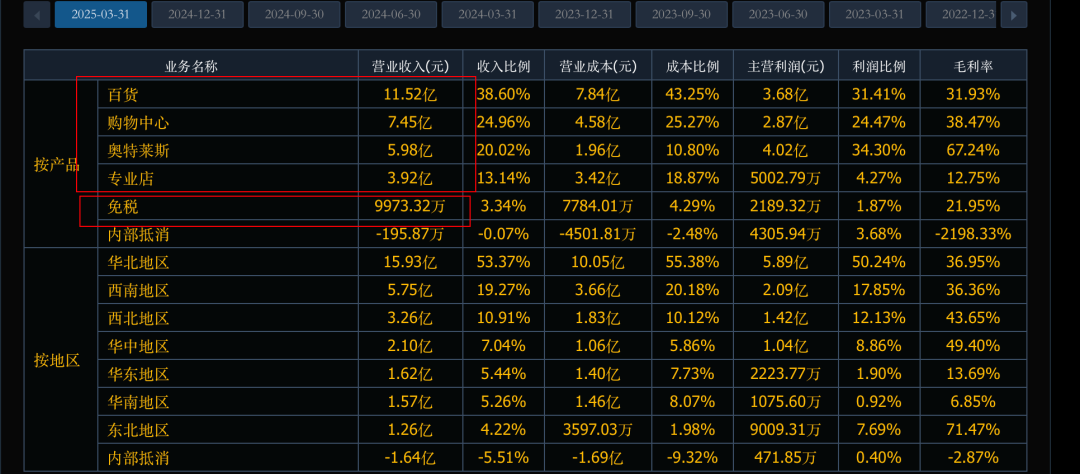

商品零售和商业物业出租业务。公司的主要产品是奥特莱斯、购物中心、百货、免税业态。

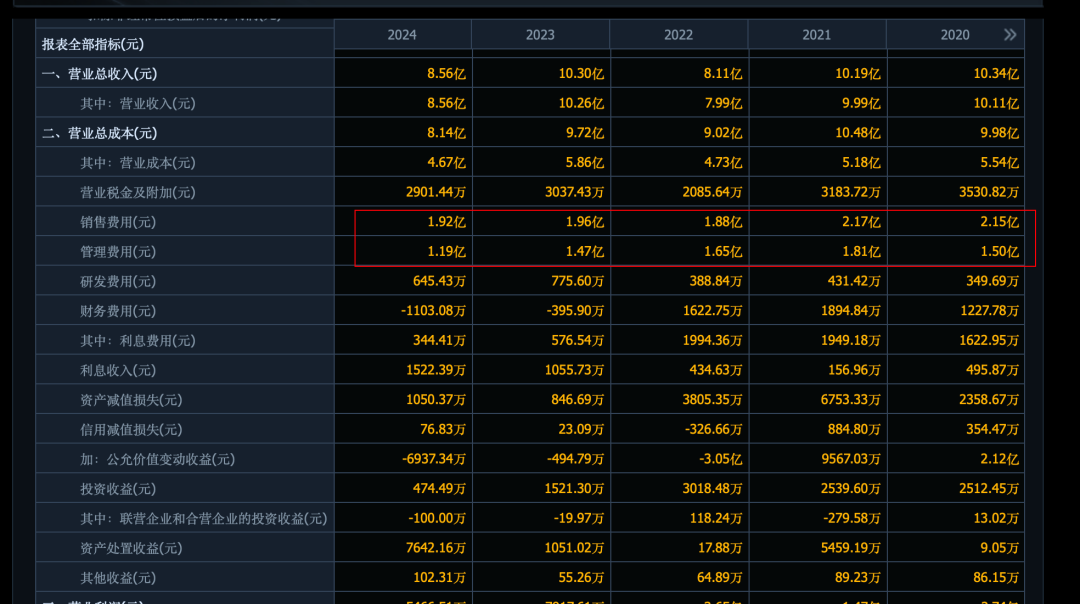

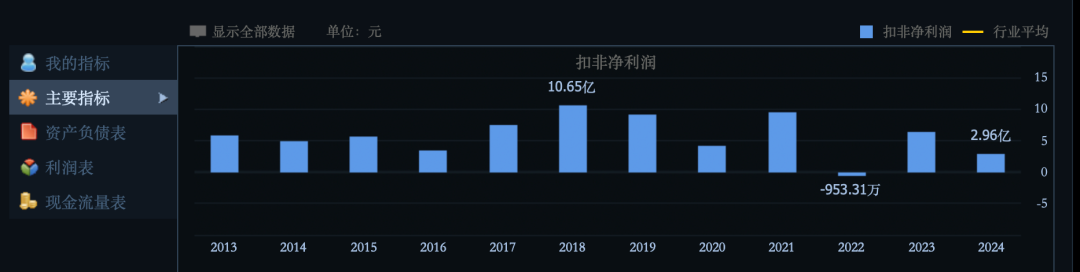

113 亿收入,只有 3 亿利润了,历史最好的时候 10 亿利润(10% 利润率)。注意它这个历史利润是非常不稳定的。

销售、管理费用是大头,利息费用和利息收入都不低的。笨重。

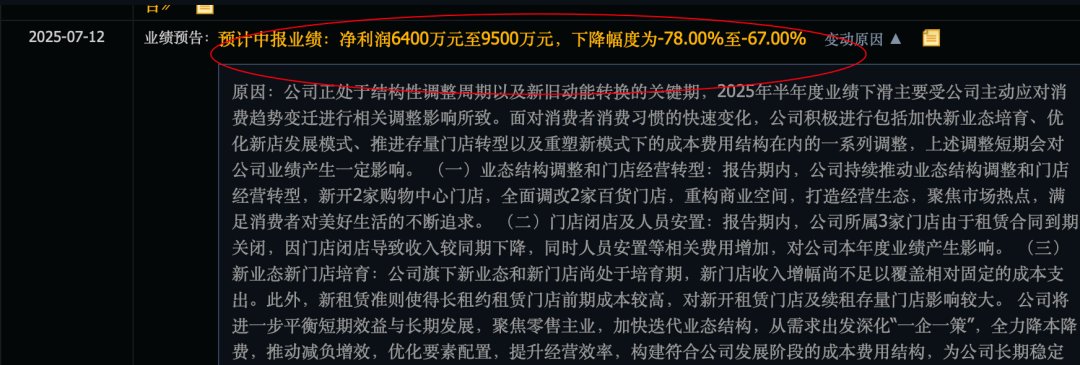

中报业绩下滑严重:只有不到 1 亿利润。

未来最大预期 6-7 亿:

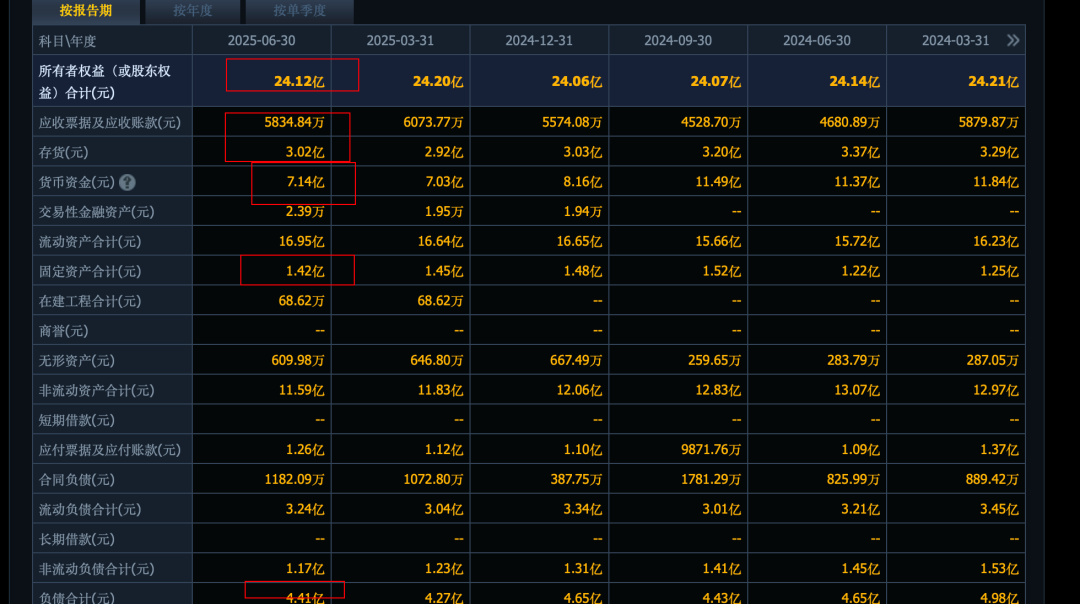

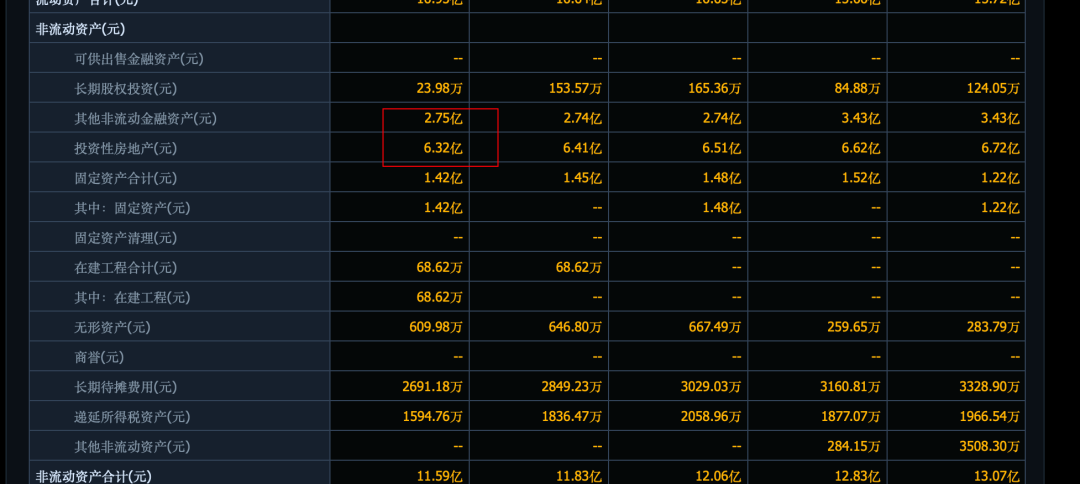

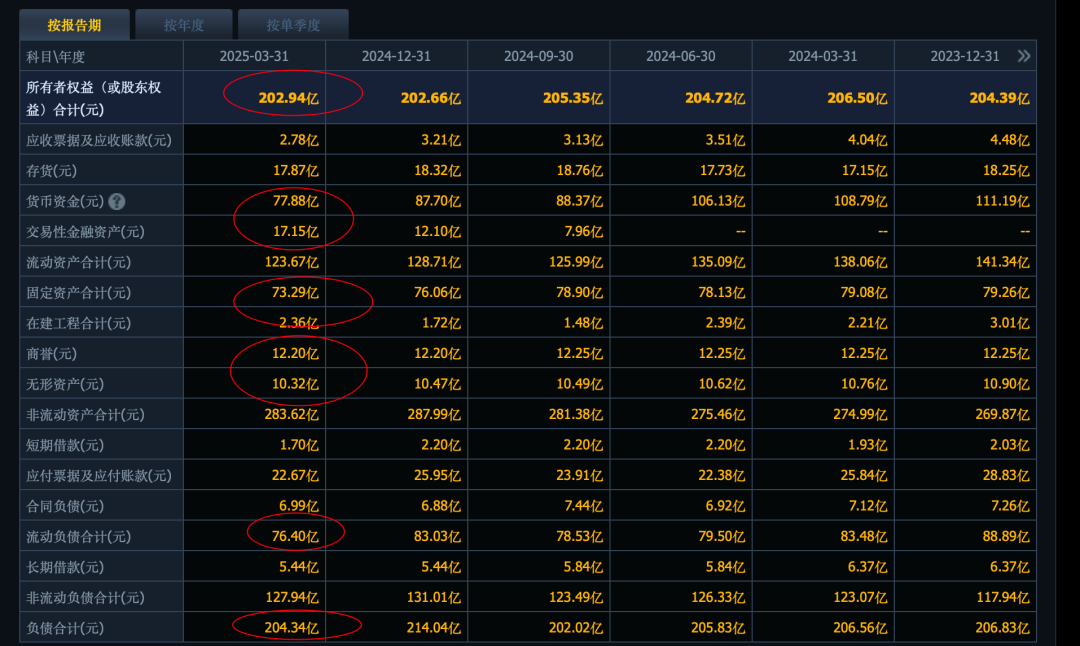

200 亿的权益,去掉 20 亿的商誉和无形资产是 180 亿,现金流 95 亿还可以,固定资产 75 亿:

业绩差,家底笨重,收入大基数下,最多 180 亿市值。未来需要 6 亿以上的利润恢复和 30 倍估值才能支撑的住。

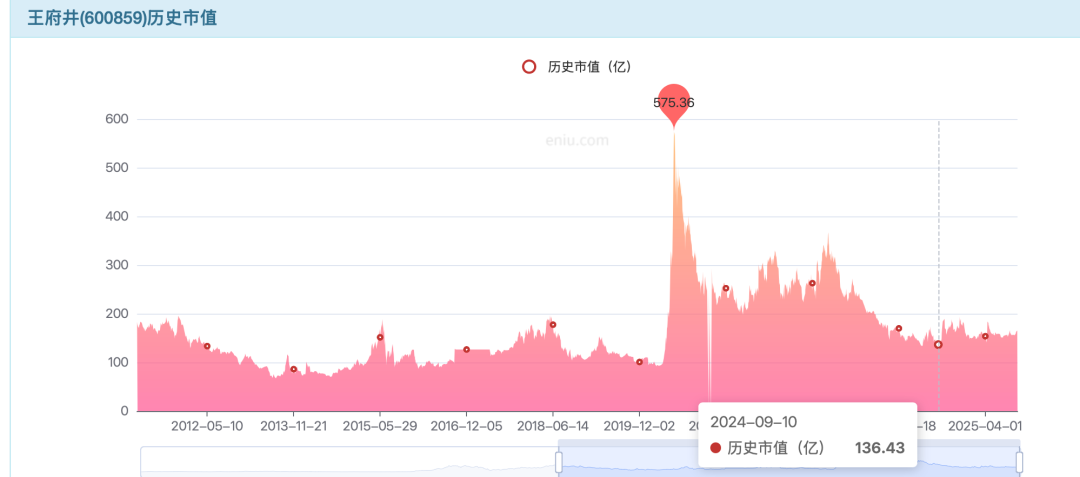

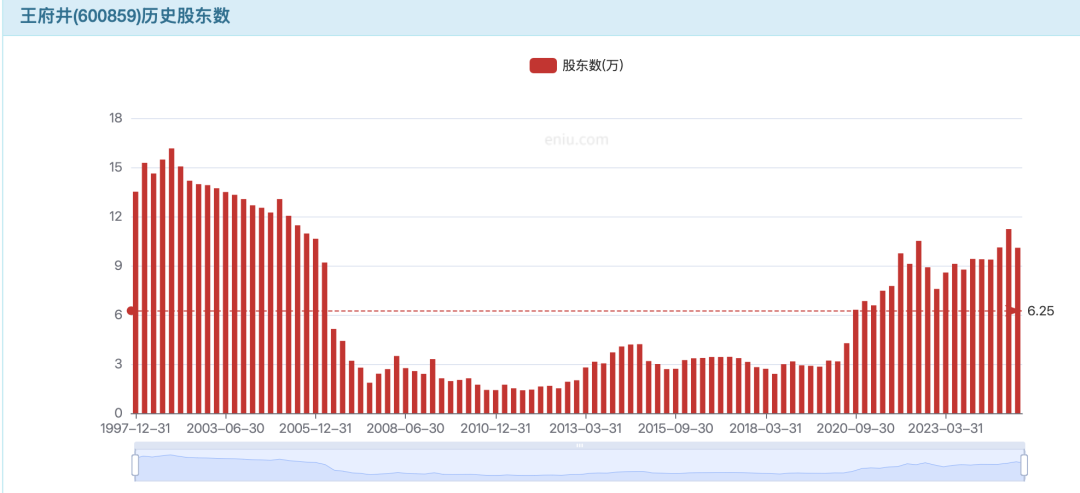

持续破净,180 亿,0.8 倍折价,140 亿以下顶多看看投机价值了。股东数历史新高很热闹,业绩却是非常差的时候,整体鸡肋。

大部分商贸零售的公司,机构都没有利润预期,而没有预期才是最好的预期。持续关注板块边际变化。

40-50 亿的杭州解百,20-30 亿的中兴商业值得关注(逊色一些的,还有 30-36 亿的益民集团投机属性更重因为历史利润持续的差,或 40-50 亿的新世界也是纯投机),20-30 亿的百大集团潜伏资产注入预期但要注意利润变坏亏损潜在退市风险。

以上仅供参考,如果要参与投资决策,还需要深入追踪,风险自负!

注意:以上内容仅为个人观点,解释权归大橘子所有,不构成投资建议。投资有风险,入市需谨慎,盈亏由投资者自行承担。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。