大橘子投资价值发现系列 1313:商贸零售之大商股份广百股份南极电商海宁皮城

小白学价值投资,就来大橘子事务所👇

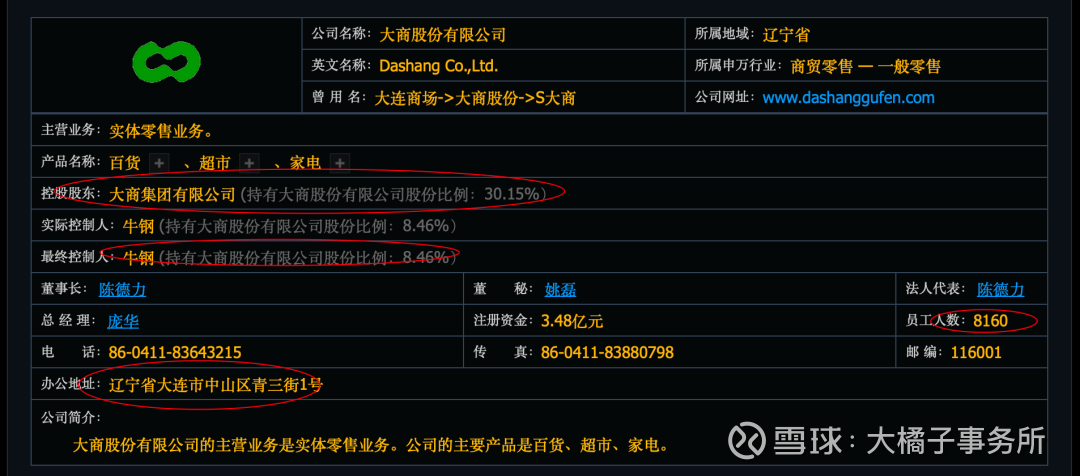

大商股份:实体零售业务。公司的主要产品是百货、超市、家电。

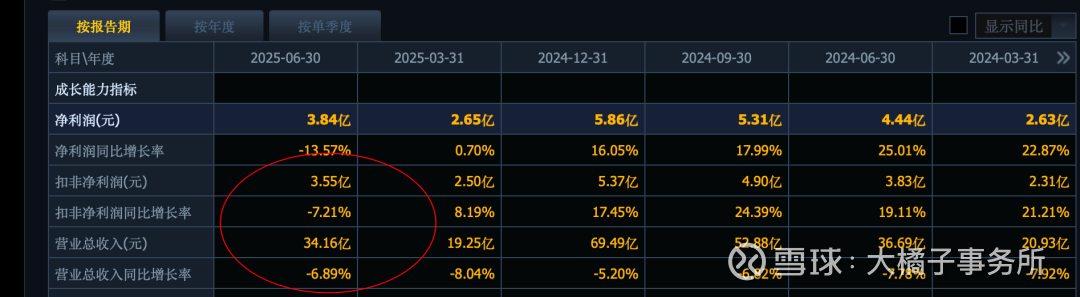

69 亿收入:

5.4 亿利润:

2025 年中报有轻微下滑:

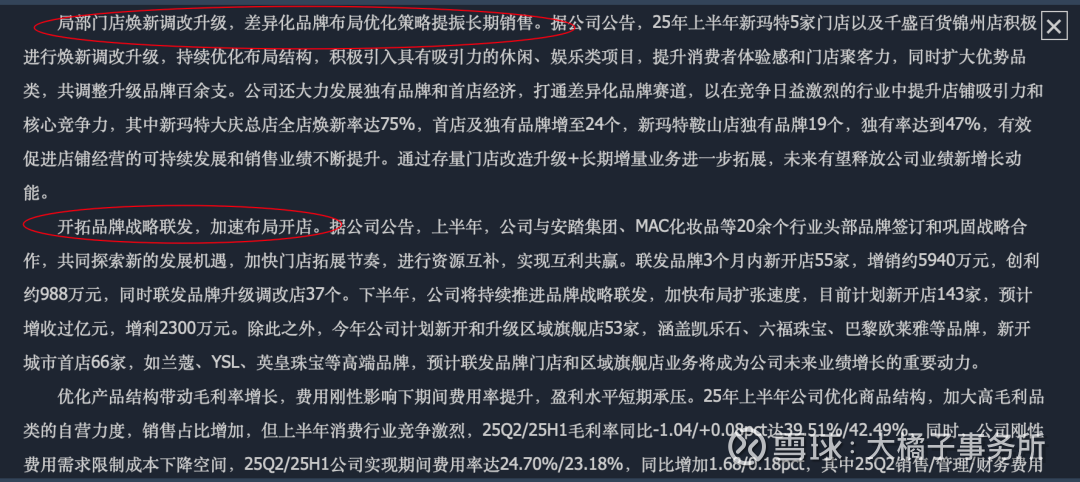

未来 8 亿的利润预期:

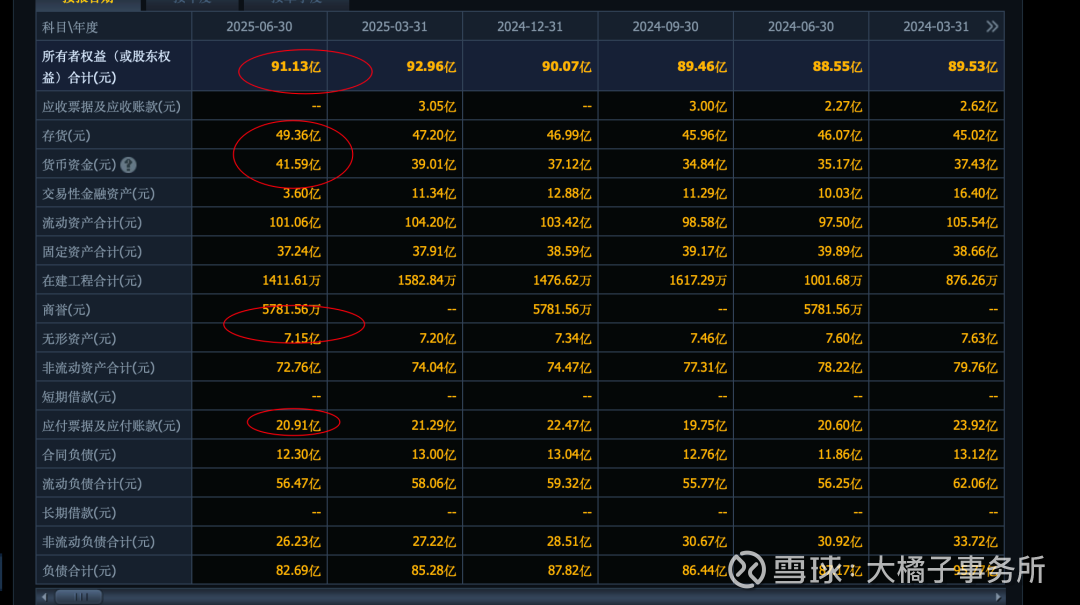

91 亿权益,减掉 7 亿无形资产是 84 亿。存货和现金占了 90 亿。但是整体债务也比较重。

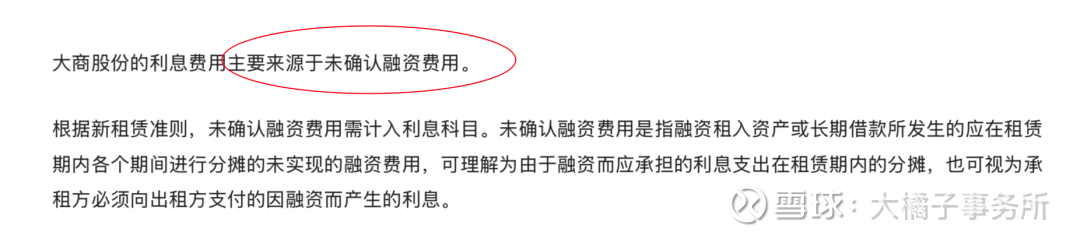

有 2 亿上下的持续的利息费用:背后并没有借款,主要来自未确认融资费用。

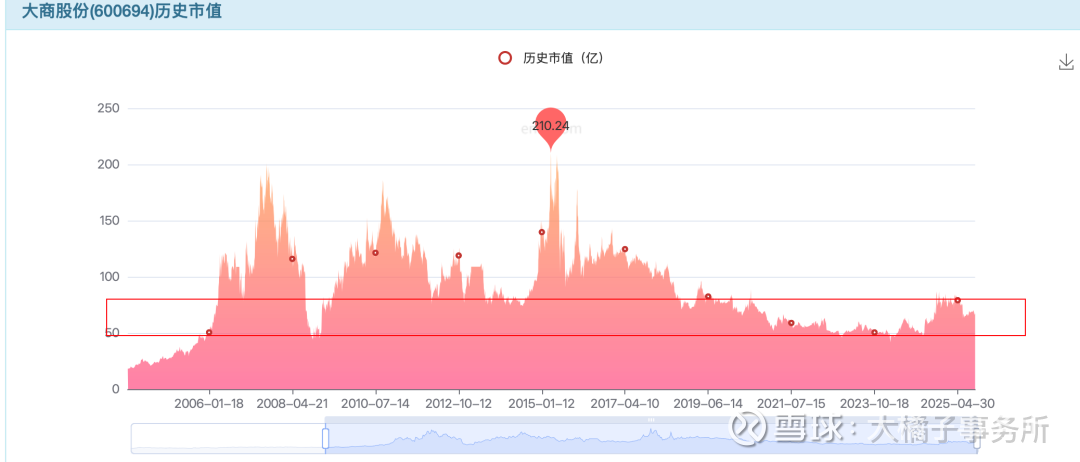

5 亿利润,84 亿的家底,6% roe,大概 80 亿附近的支撑;利润估值视角,10 倍估值,50 亿市值。

笨重无成长,50 亿灵活投机为主,80 亿以上灵活卖出。

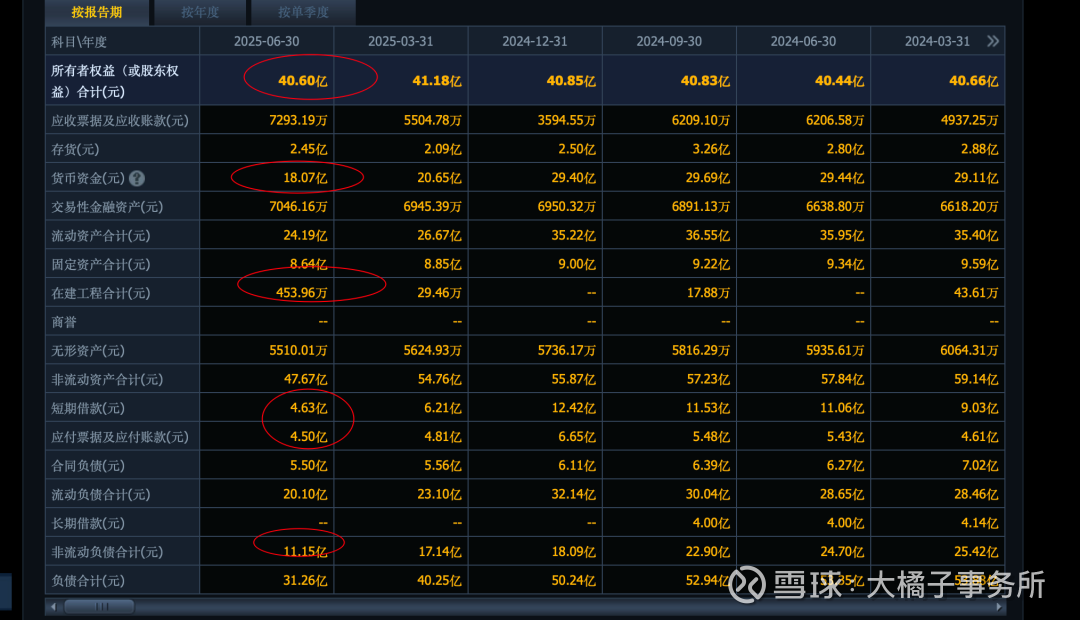

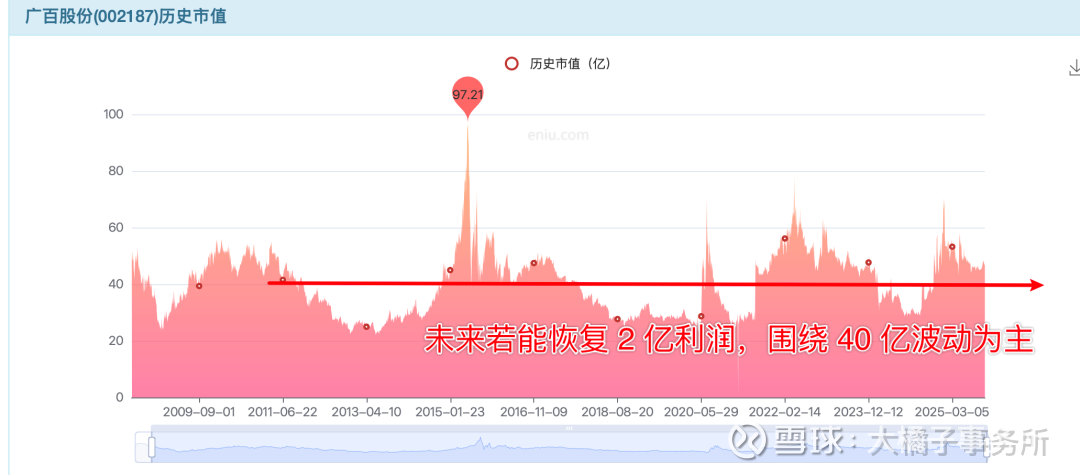

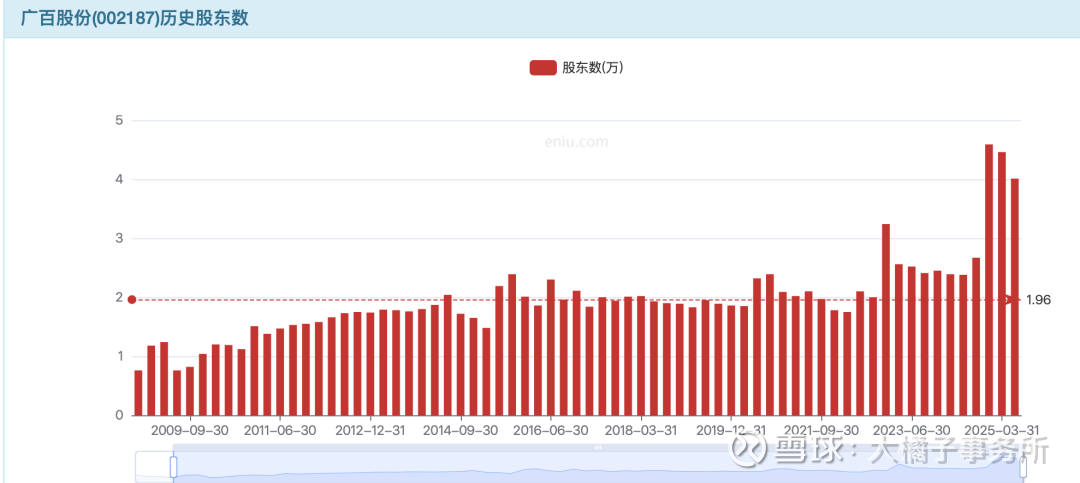

广百股份:广州国资委旗下的本地百货零售企业。

55 亿收入,利润亏损了:

40 亿的权益:

未来若能恢复 2 亿利润,围绕 40 亿波动为主。

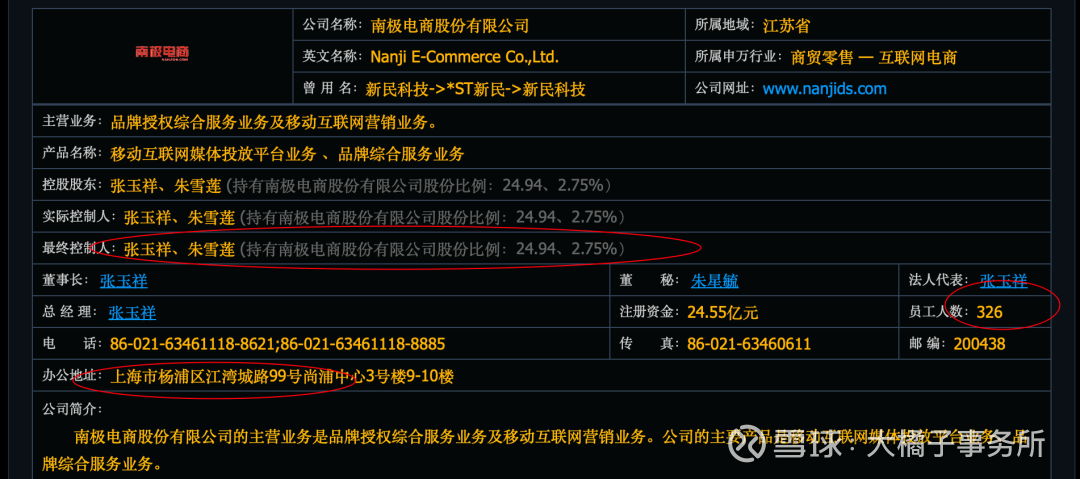

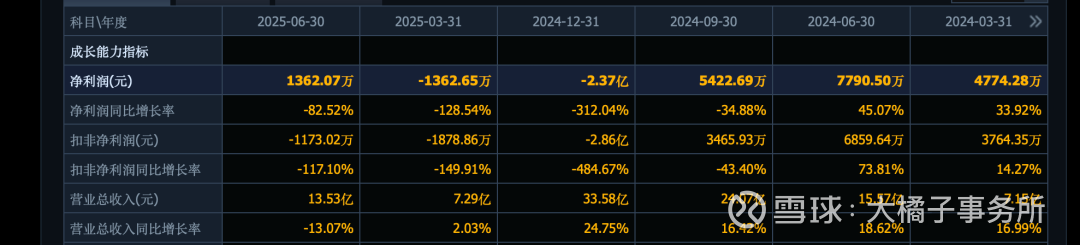

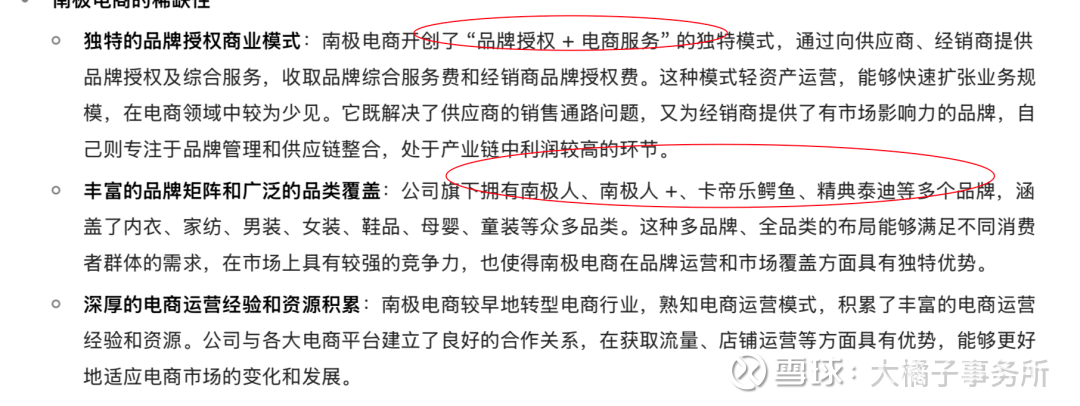

南极电商:从事品牌授权、电商生态综合服务,拥有丰富的电商运营经验。

33 亿收入,利润大亏:

毛利率只有 13%:

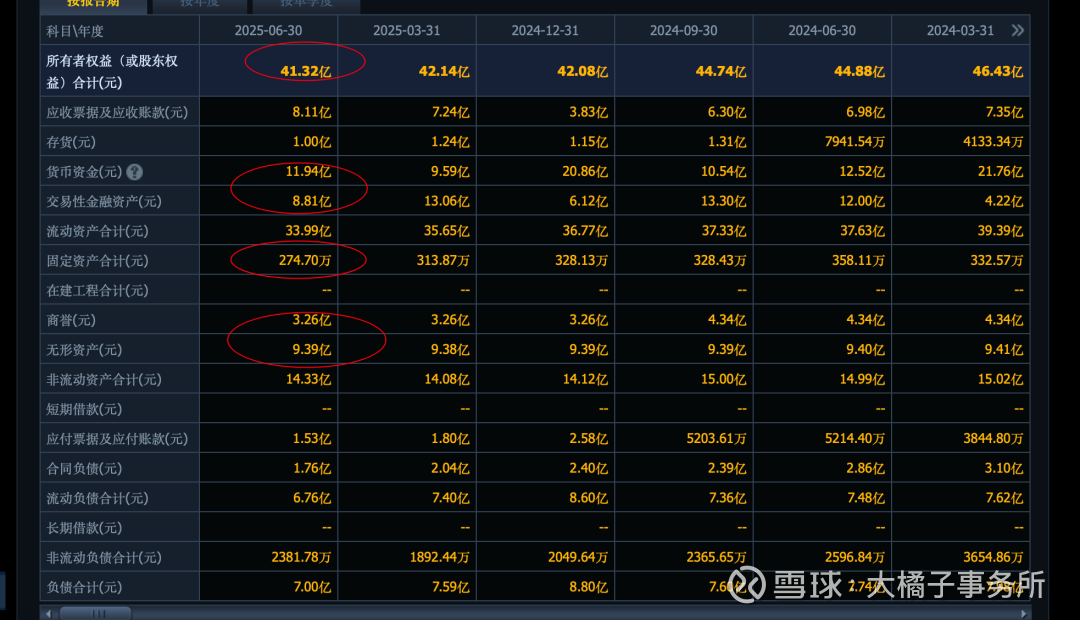

41 亿权益,减掉商誉和无形资产顶多 30 亿家底。轻资产模式,20 亿现金充沛。

但是竞争激烈,无利润,家底支撑顶多 40 亿市值。这个附近投机。

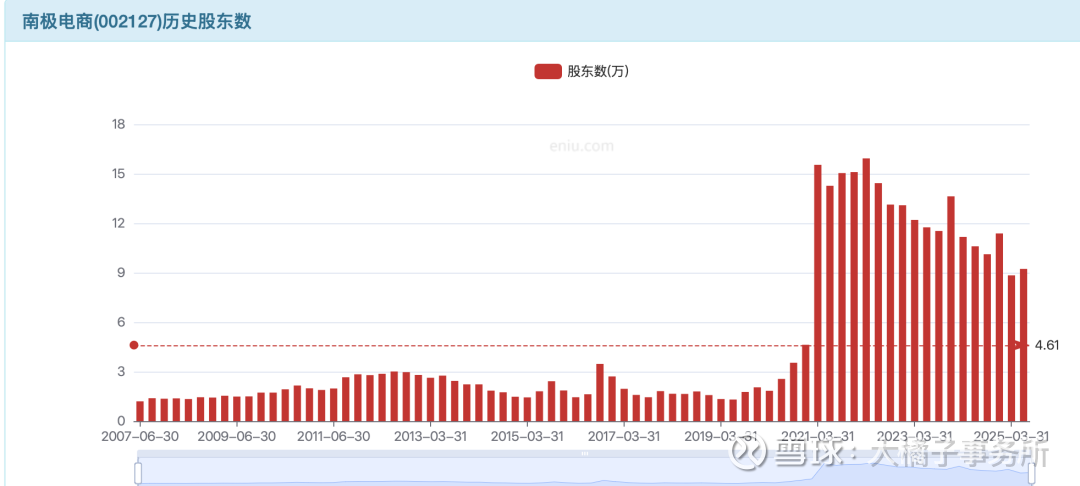

市场最低 60 亿,曾经透支走过大泡沫,当前依旧埋着 9 w的股东。无法识别,远离:

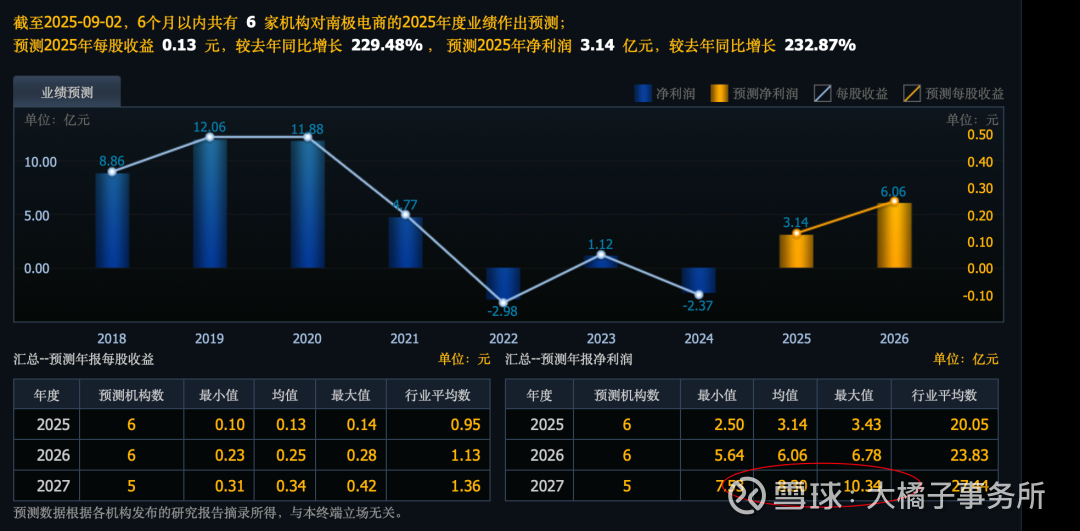

主要是高预期撑着:8-10 亿的利润,最多 80-100 亿想象力市值。大概需要百亿以上收入才能实现,很难。

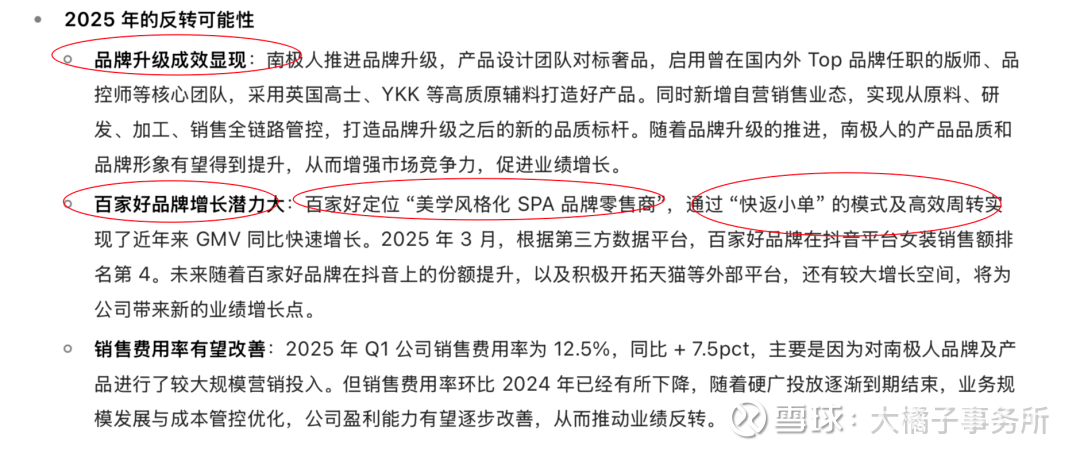

SPA 品牌零售商(Specialty Retailer of Private Label Apparel,从产品设计、生产到零售全链路自主把控) + 独特的品牌授权商业模式是关注点。

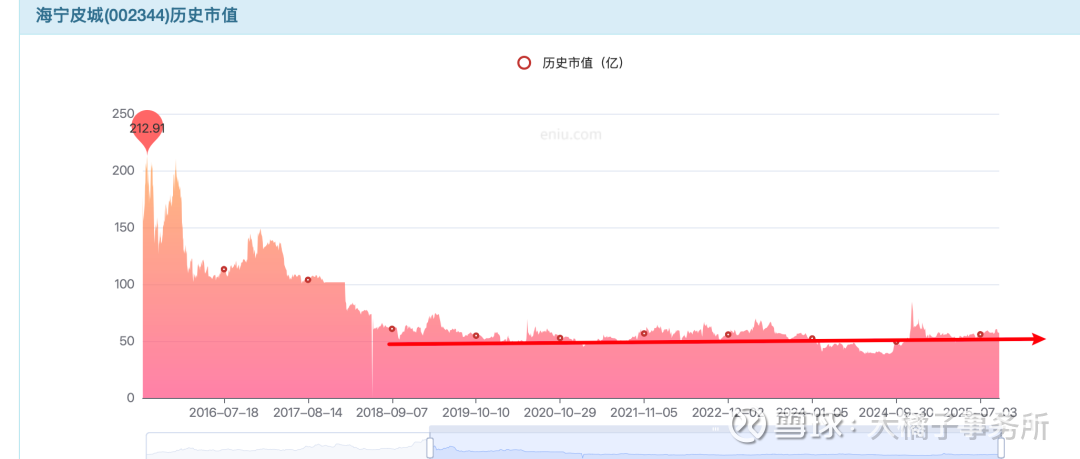

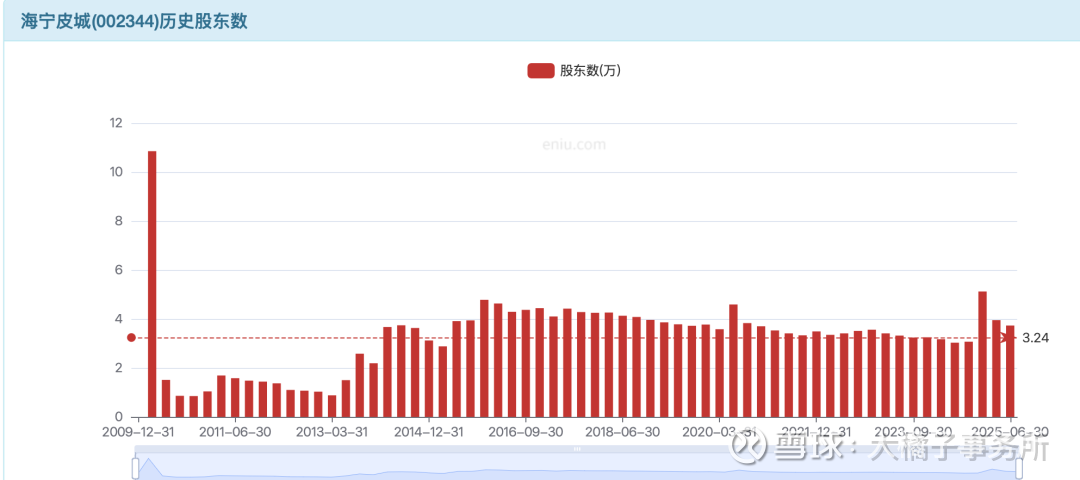

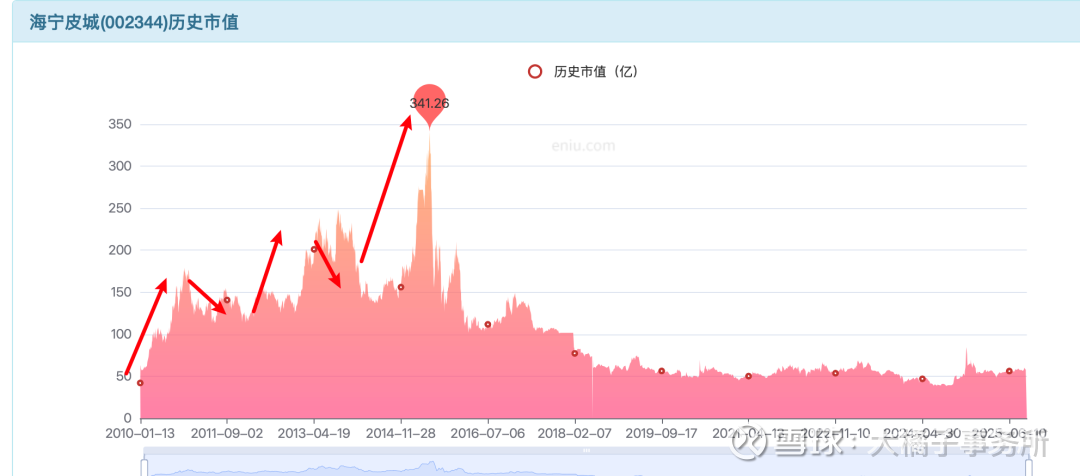

海宁皮城:海宁中国皮革城是全球最具规模、中国最具影响力的皮革专业市场。物业租赁及管理是收入大头。

11 亿收入,5000 万利润。

87 亿的权益,核心是 68 亿的投资性地产,真实现金流差:

市场围绕 50 亿波动为主,公司未来发展的变量很难把握。还是多关注未来产业加成更多的地方吧。

曾经的辉煌不再有:

综上,大商股份 50 亿投机,南极电商的模式有亮点,但具体决策的话,当前都不好把握,不动观望为主。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。