大橘子投资价值发现系列 1314:青岛食品 2025 9 月篇

小白学价值投资,就来大橘子事务所👇

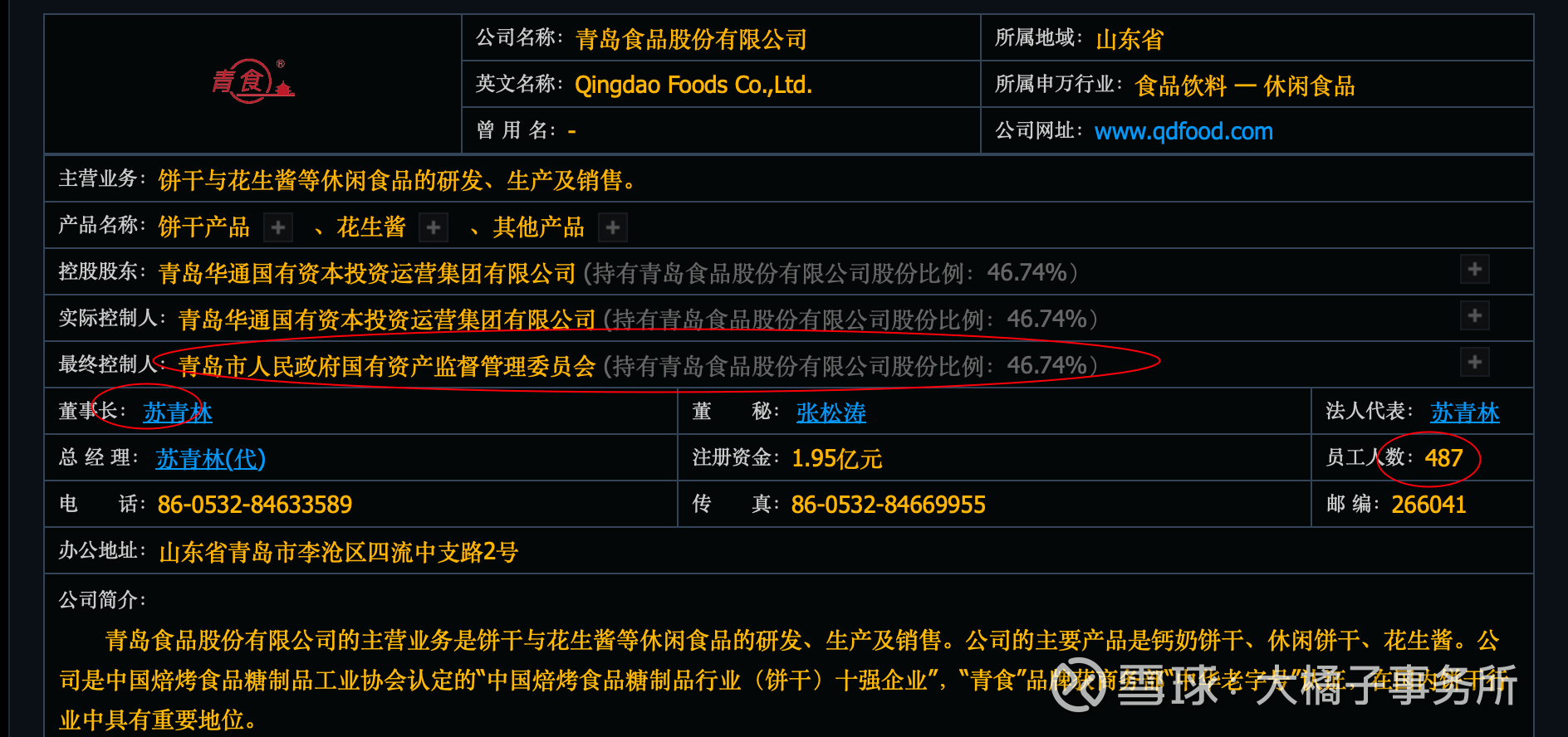

饼干与花生酱等休闲食品的研发、生产及销售。

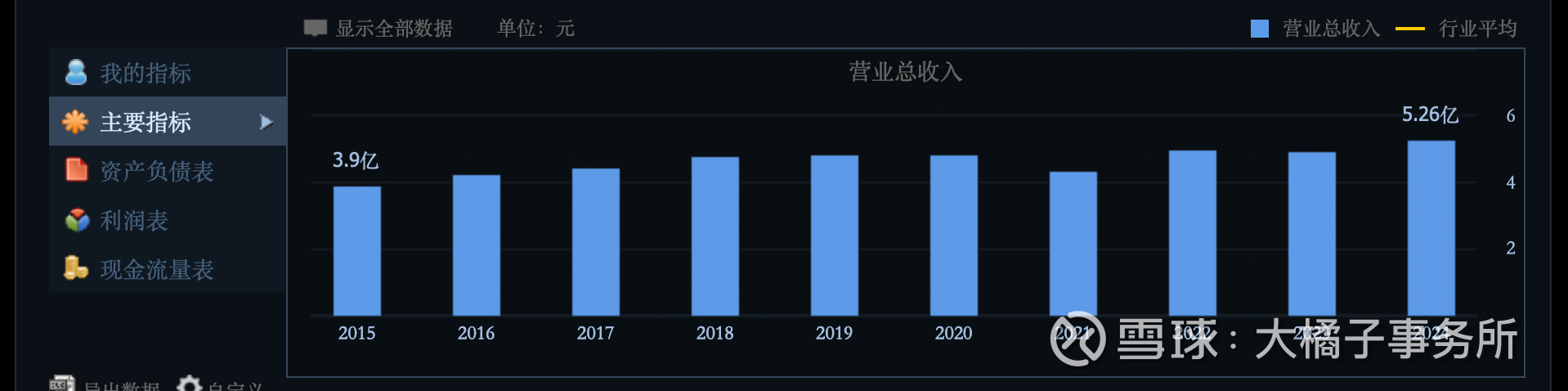

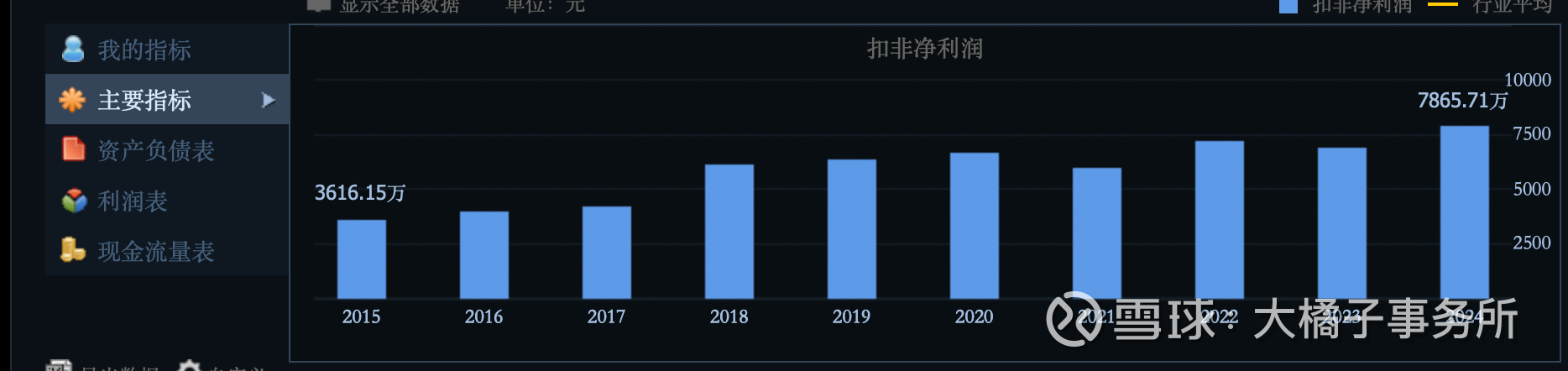

5 亿收入,8000 万利润:

毛利率提升到了 35%,净利率 18%。

不到 10% 的轻销售费用,产品在山东区域不愁卖。线上销售是潜在增长点。

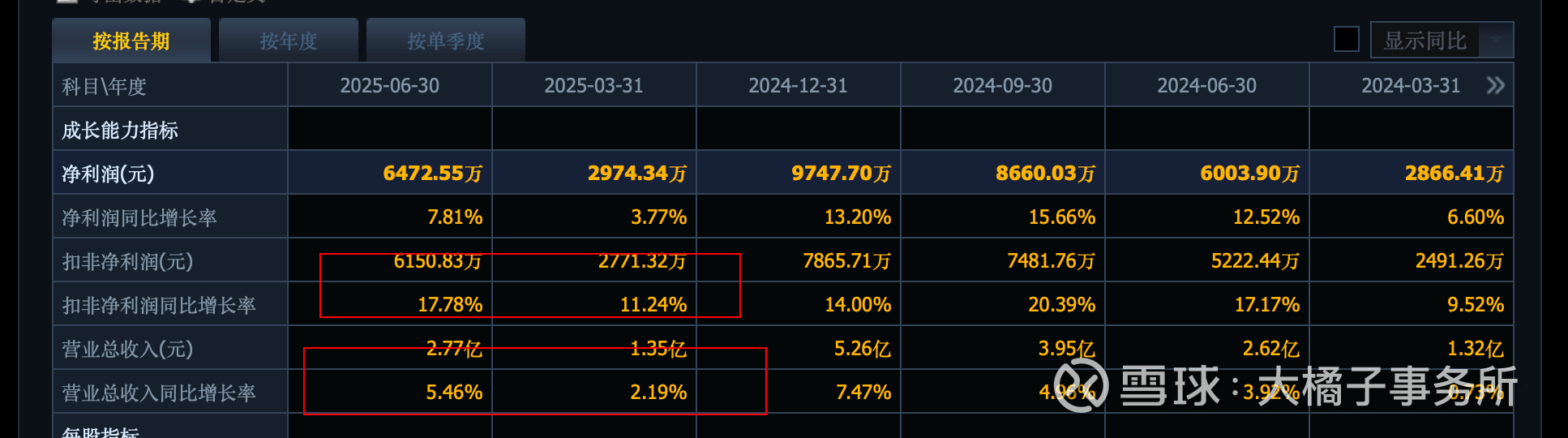

2025 年业绩依旧稳稳的,韧性非常好。

10 亿的家底,6 亿+ 现金为主,很健康。小而美。

10 亿家底,8000 万利润,8% roe,嘴巴消费企业,区域优势,老字号品牌加成,业绩正常,至少 1.5-2 pb,15-20 亿市值。

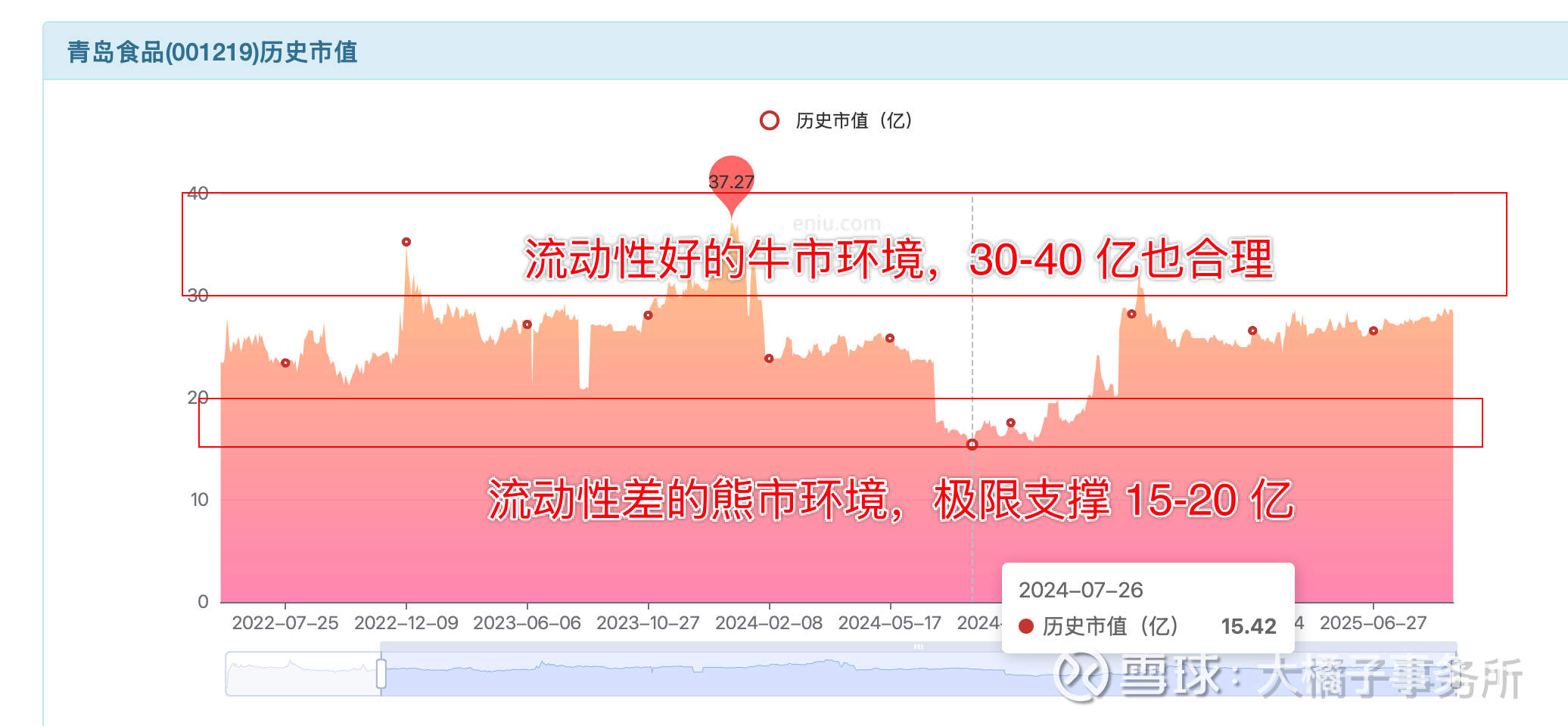

0.8 亿利润是明牌,今年 1 亿+ 预期,叠加积极的市场环境,盘子非常小,30 倍估值,24-30 亿会有有效的支撑。

估值这个要辩证且动态的去看待。可以结合自身对行业公司的把握,以及大环境的演绎去灵活的溢价或增加安全边际。

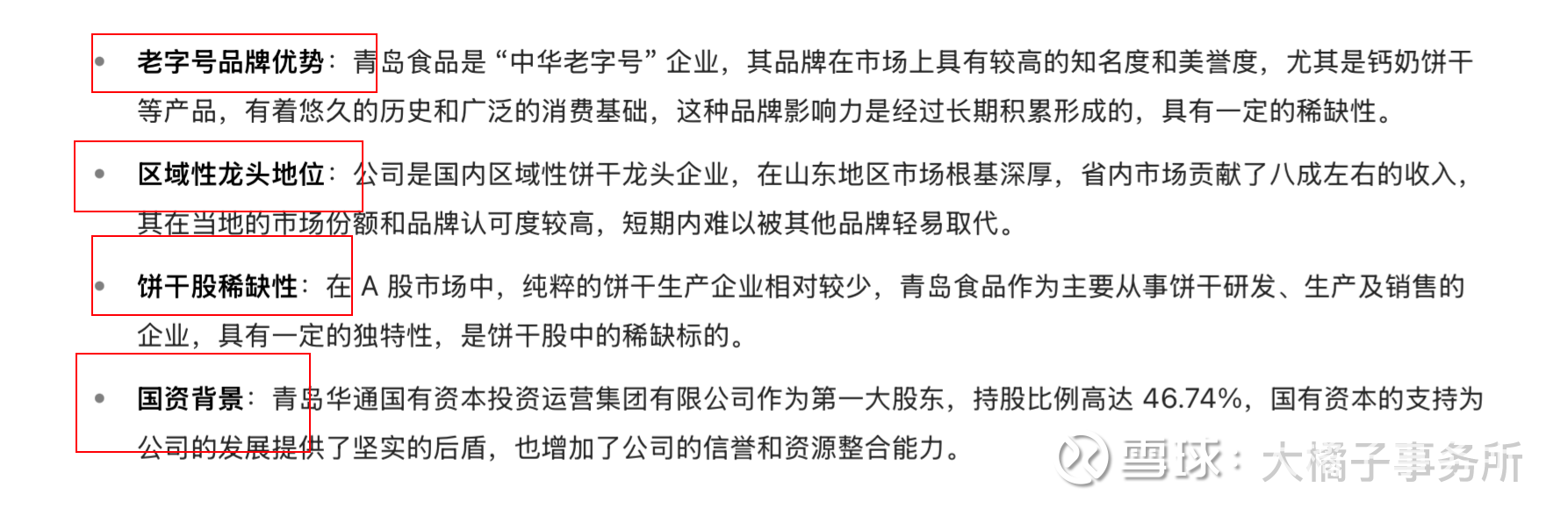

稀缺性体现:

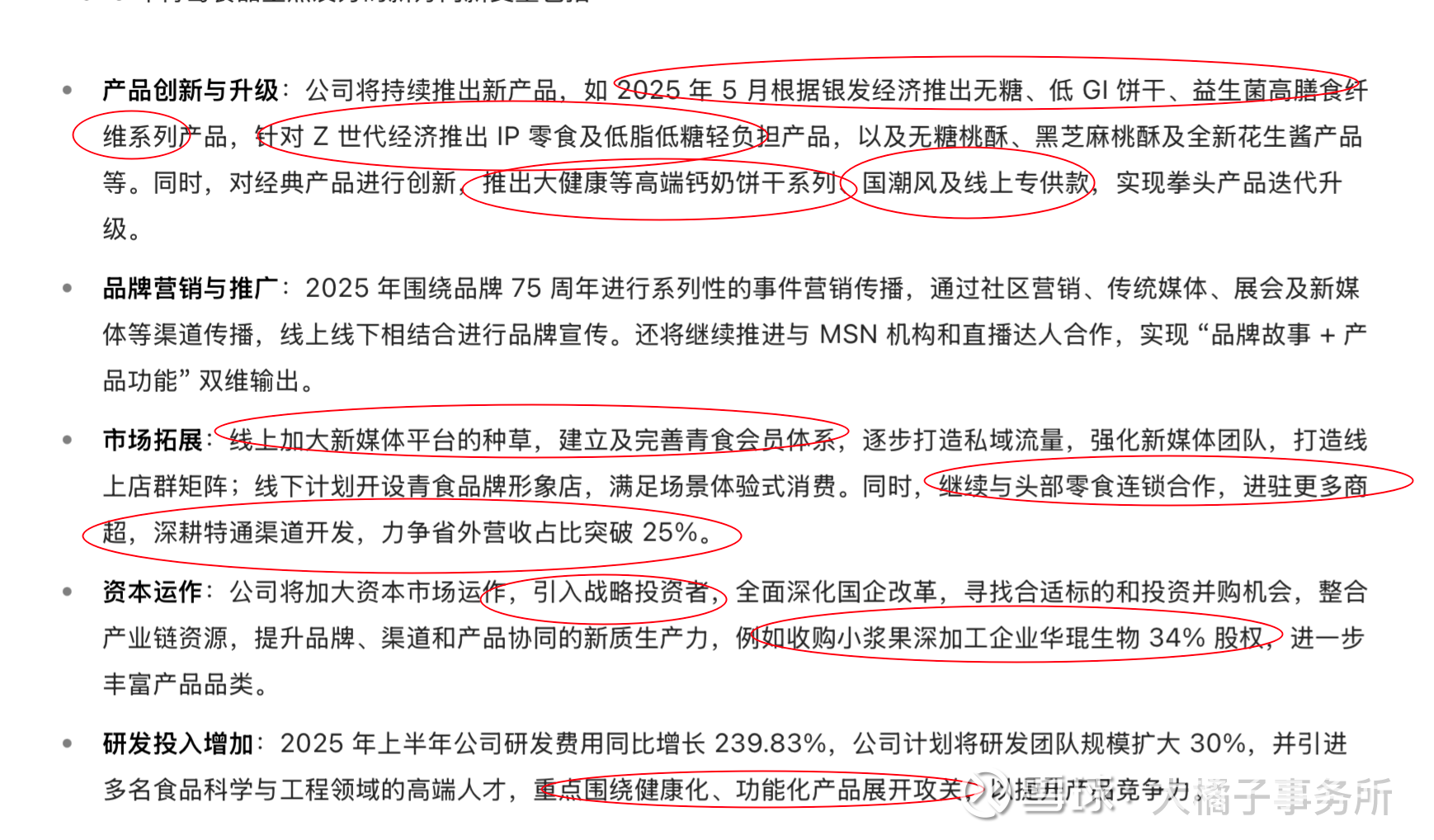

未来发展的新变量,健康化功能化新品类发力、线上发力省外拓展是关键。

去年 20 亿的时候,大橘子旗帜鲜明的看好青食(见 大橘子投资价值发现系列 625:青岛食品,国内区域性饼干小龙头):

当下,考虑流动性,模糊看,20-30-40 亿是波动区间。2 亿股本,10-15-20 是价格参考。15 块可上可下,短期视角并没有确定性。

但依旧,可以持续关注,底线清晰,有潜力!未来消费板块若成为主旋律了,青岛食品一定有溢价的机会。

格局打开,眼光看长远,操作会非常简单。

也别总想着拿个 5 倍,10 倍什么的,那个需要个人大运流年偏财,和股市大环境牛市的共振,天时地利人和,才有可能,是存在极大的幸存者偏差的。而普通投资者的我们并没有那么多时间去等待。大的时间 + 极小的概率,是一种错配。

稳稳的低买高卖,20%,20%+ 的确定性滚动,其实后面收益会非常惊人。体验也更棒。

大资金,信仰,某种基于温度和个人偏好的投资,纯粹,醉翁之意不在酒的那种,当然可以长拿。如果第一时间就奔着赚钱需要钱去的,一定拿不住或者拿的很吃力。

以上辩证看待!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。