大橘子投资价值发现系列 1334:马应龙 2025 年 9 月篇

小白学价值投资,就来大橘子事务所👇

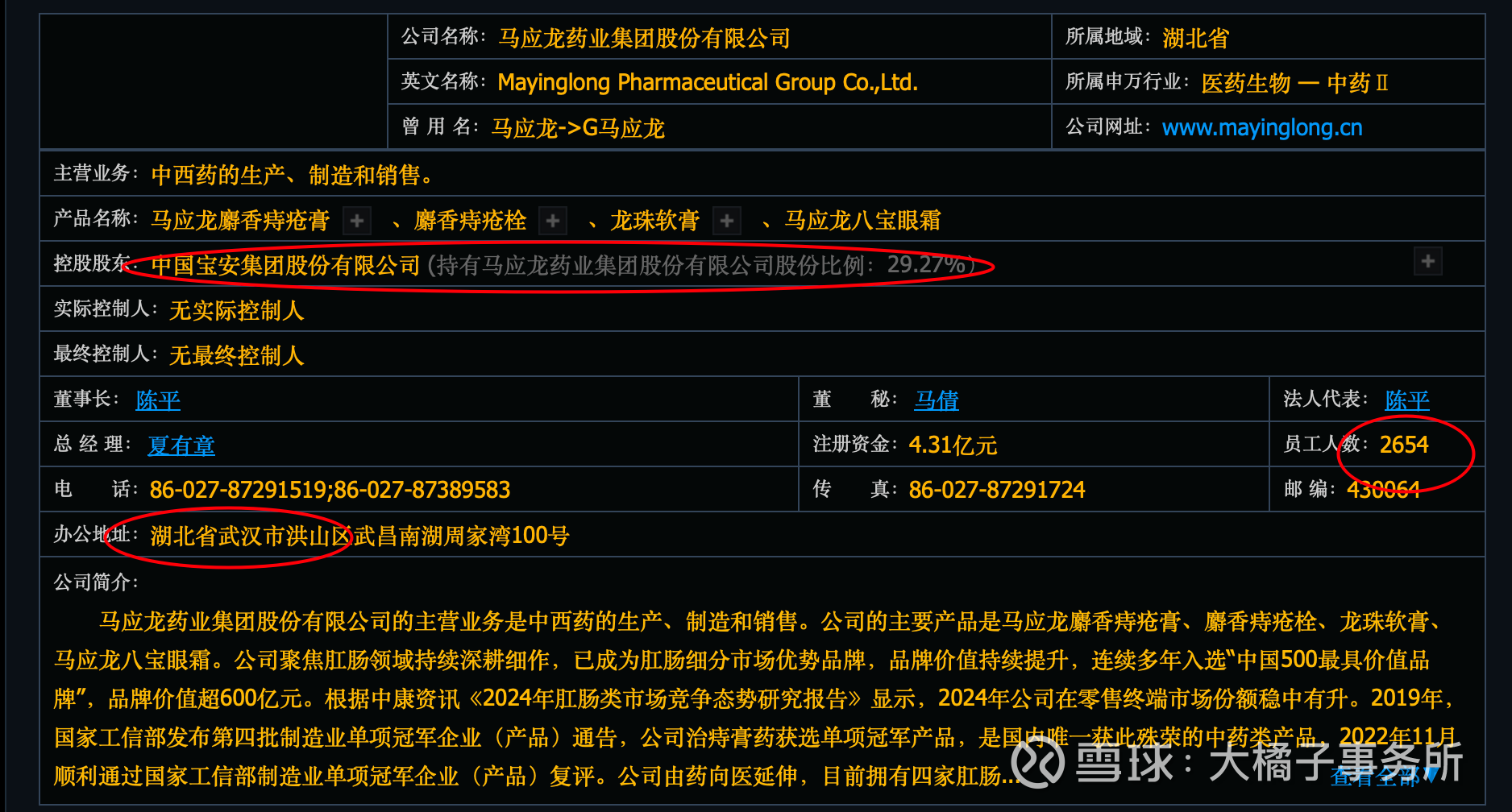

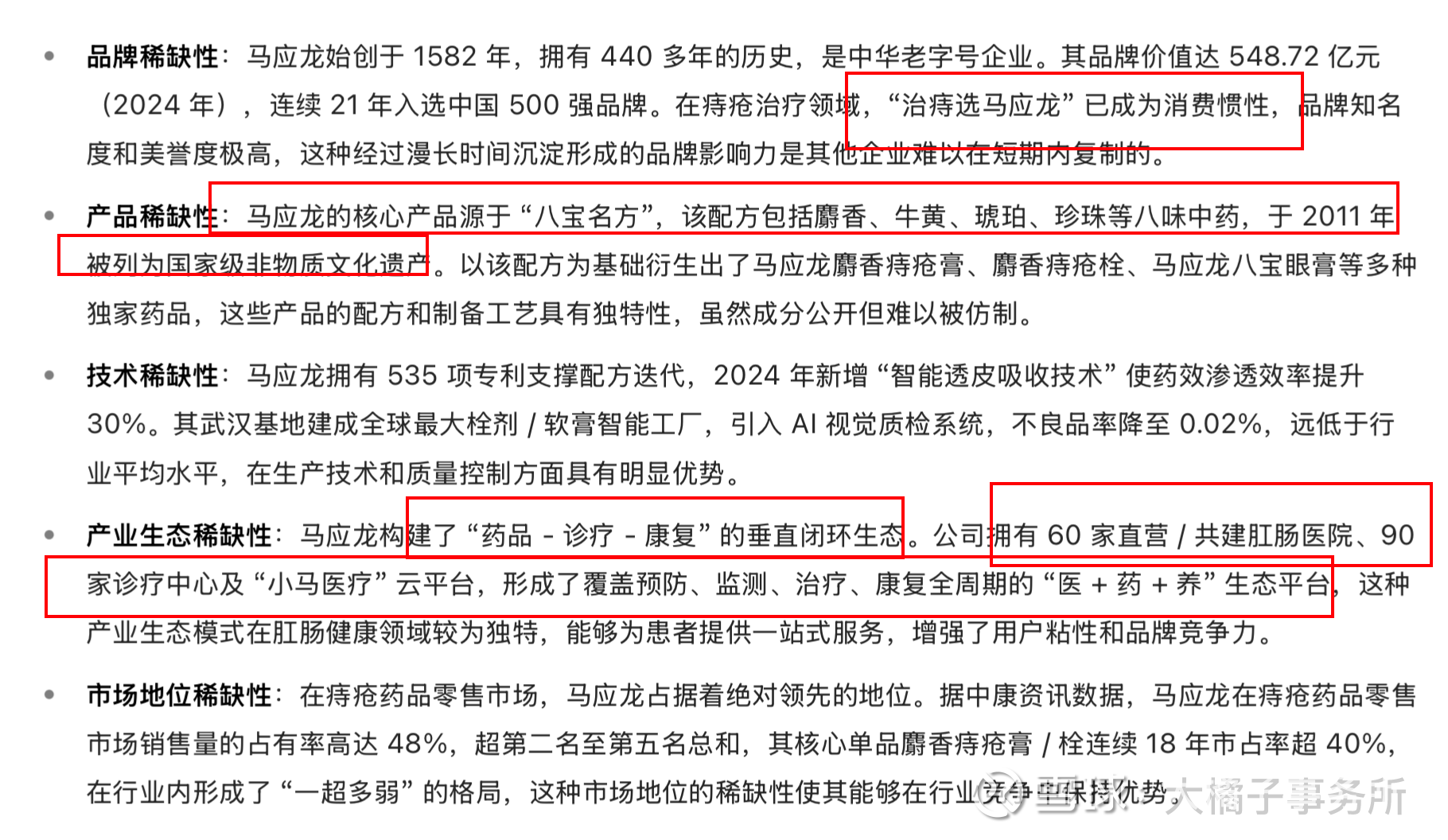

痔疮治疗领域的第一药,公司的主要产品是马应龙麝香痔疮膏、麝香痔疮栓、龙珠软膏、马应龙八宝眼霜。公司聚焦肛肠领域持续深耕细作,已成为肛肠细分市场优势品牌,品牌价值持续提升。

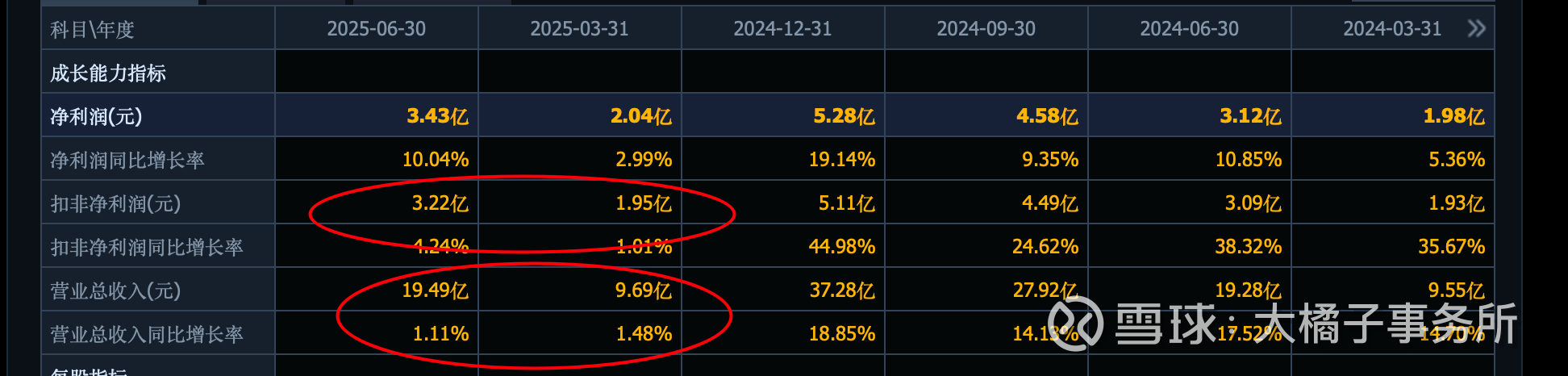

37 亿收入:

5 亿利润:

25% 销售费用比例:

2025 年业绩基本不增不减:

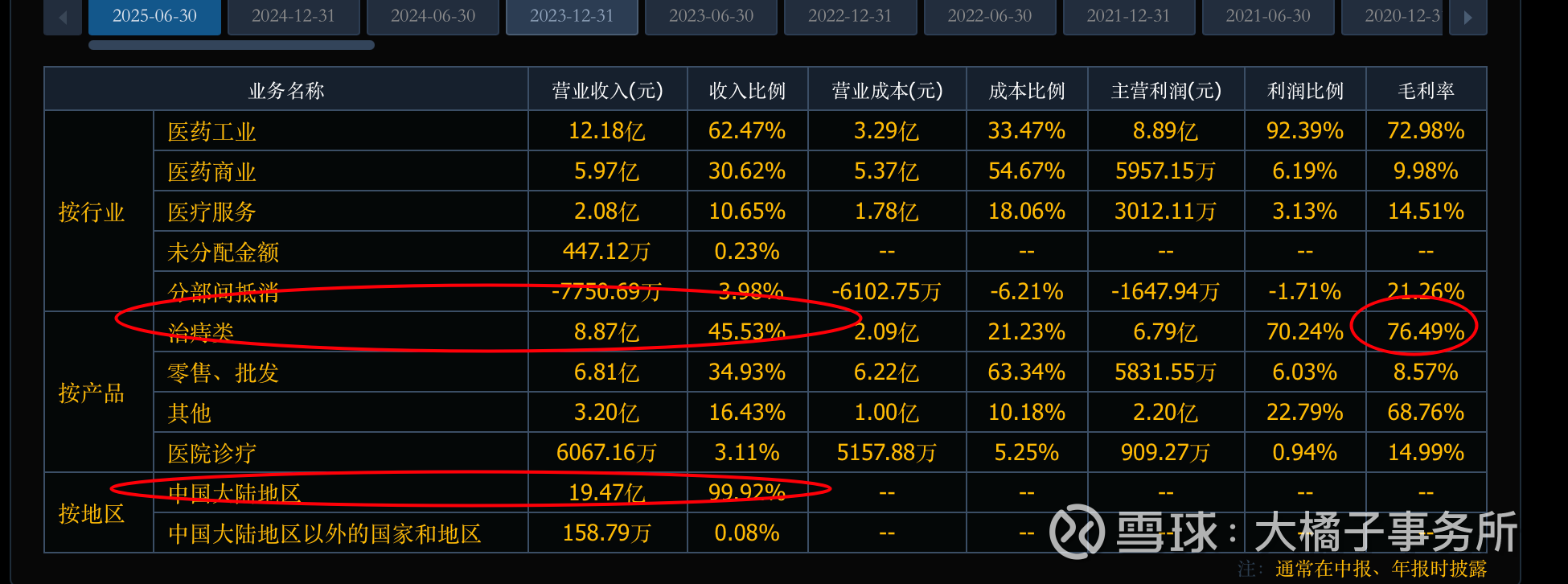

40%+ 毛利率,15% 净利率,利润率太稳了,而且小幅增长。毛利率 2025 年到了接近 50%。40 亿收入,15% 利润率是 6 亿利润。

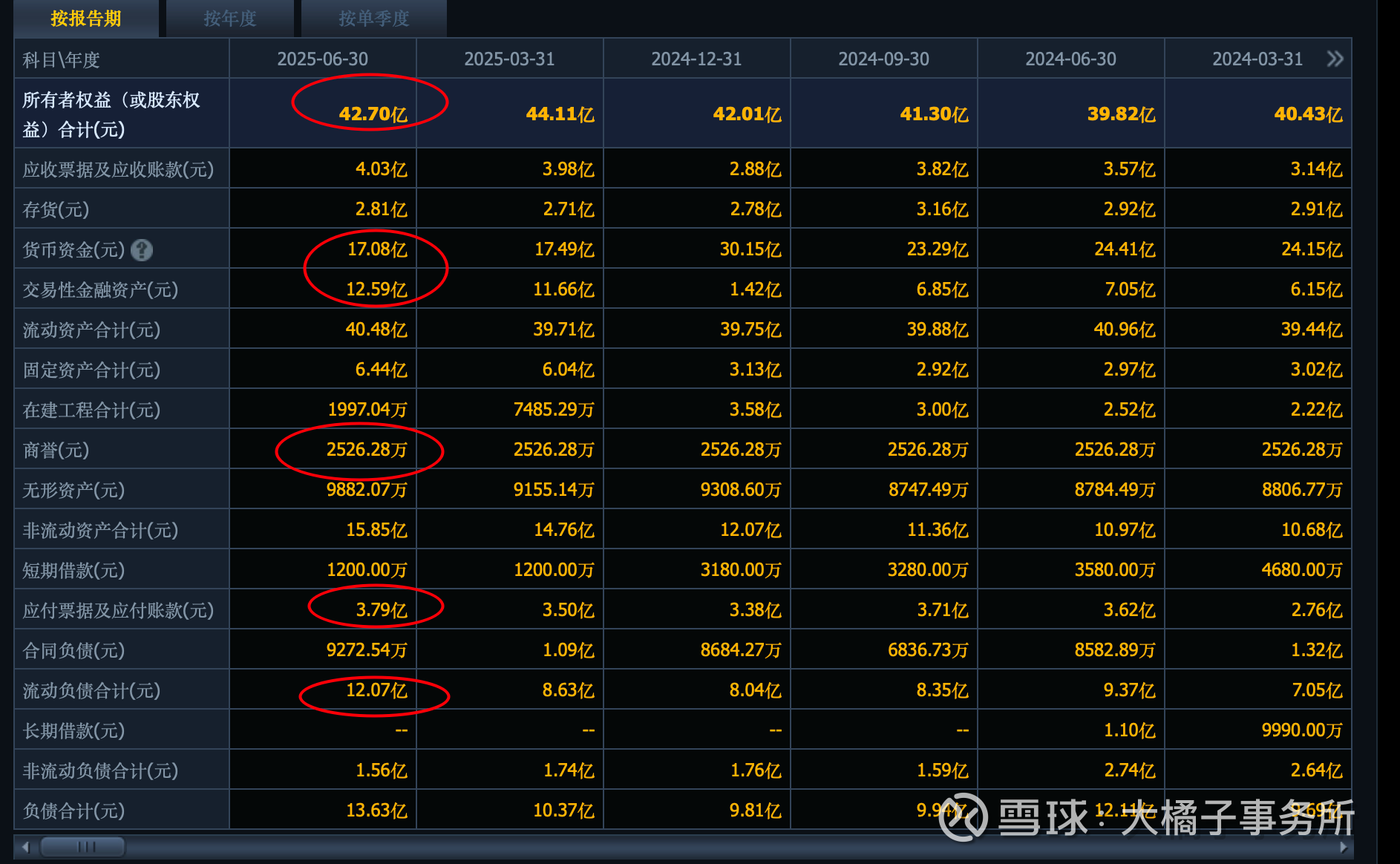

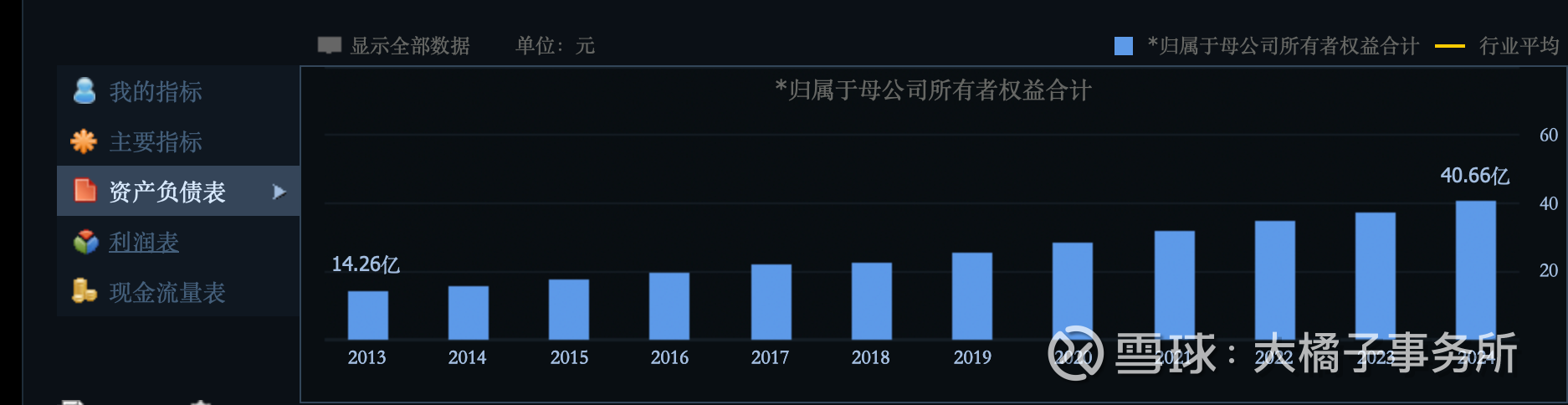

43 亿权益,29 亿的现金大头,家底非常健康。

当前 5-6 亿利润能力,未来 8-9 亿的预期:

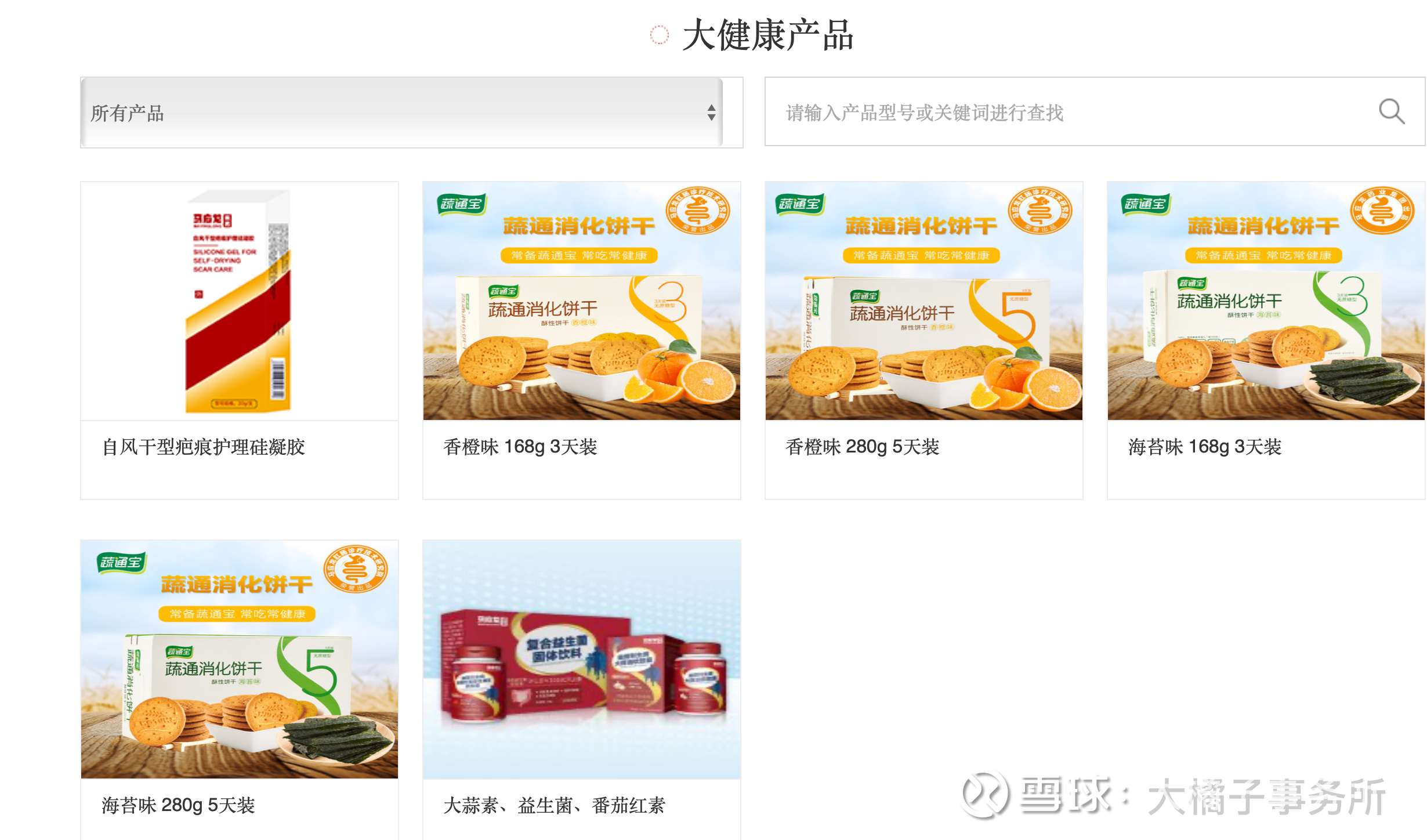

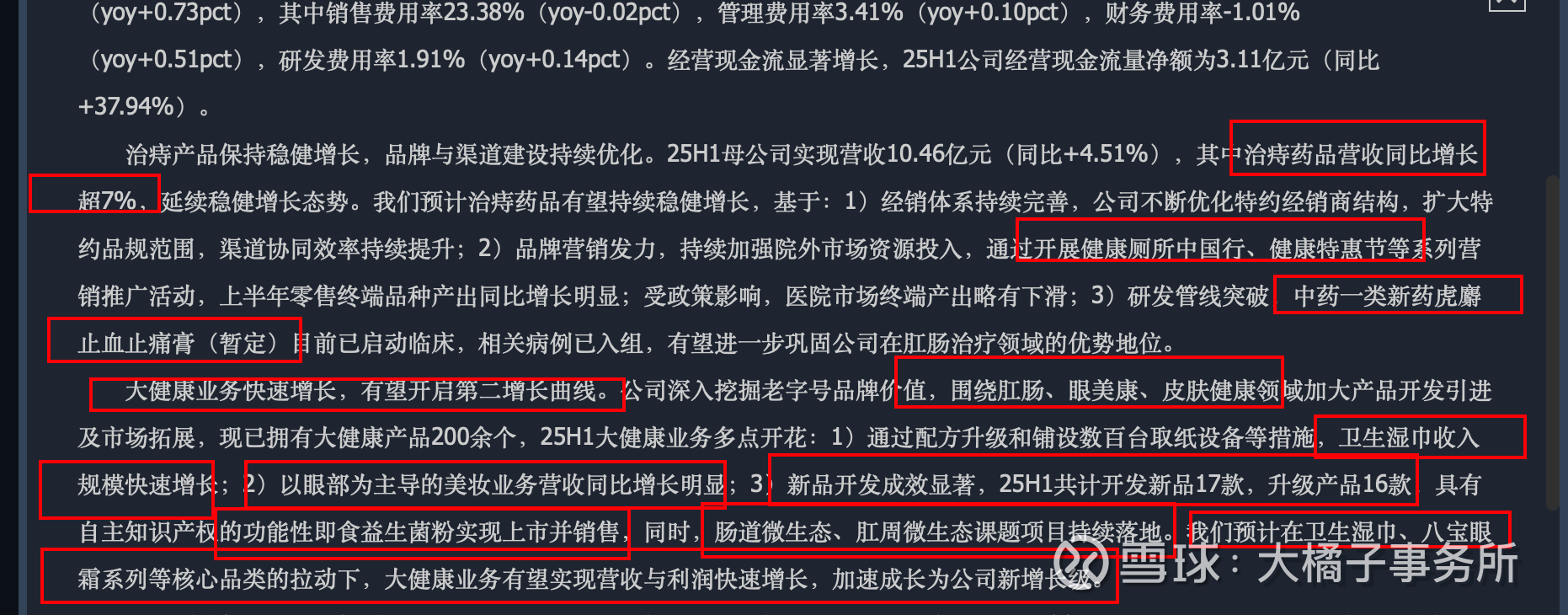

大健康业务快速增长,有望开启第二增长曲线。公司深入挖掘老字号品牌价值,围绕肛肠、眼美康、皮肤健康领域加大产品开发引进及市场拓展,现已拥有大健康产品200余个,25H1大健康业务多点开花:1)通过配方升级和铺设数百台取纸设备等措施,卫生湿巾收入规模快速增长;2)以眼部为主导的美妆业务营收同比增长明显;3)新品开发成效显著,25H1共计开发新品17款,升级产品16款,具有自主知识产权的功能性即食益生菌粉实现上市并销售,同时,肠道微生态、肛周微生态课题项目持续落地。我们预计在卫生湿巾、八宝眼霜系列等核心品类的拉动下,大健康业务有望实现营收与利润快速增长,加速成长为公司新增长级。

老字号,痔疮慢性病领域的品牌龙头,可以往医美、皮肤健康等方向延伸。从历史业绩看,利润的可复制性稳定性很强,还有成长预期。

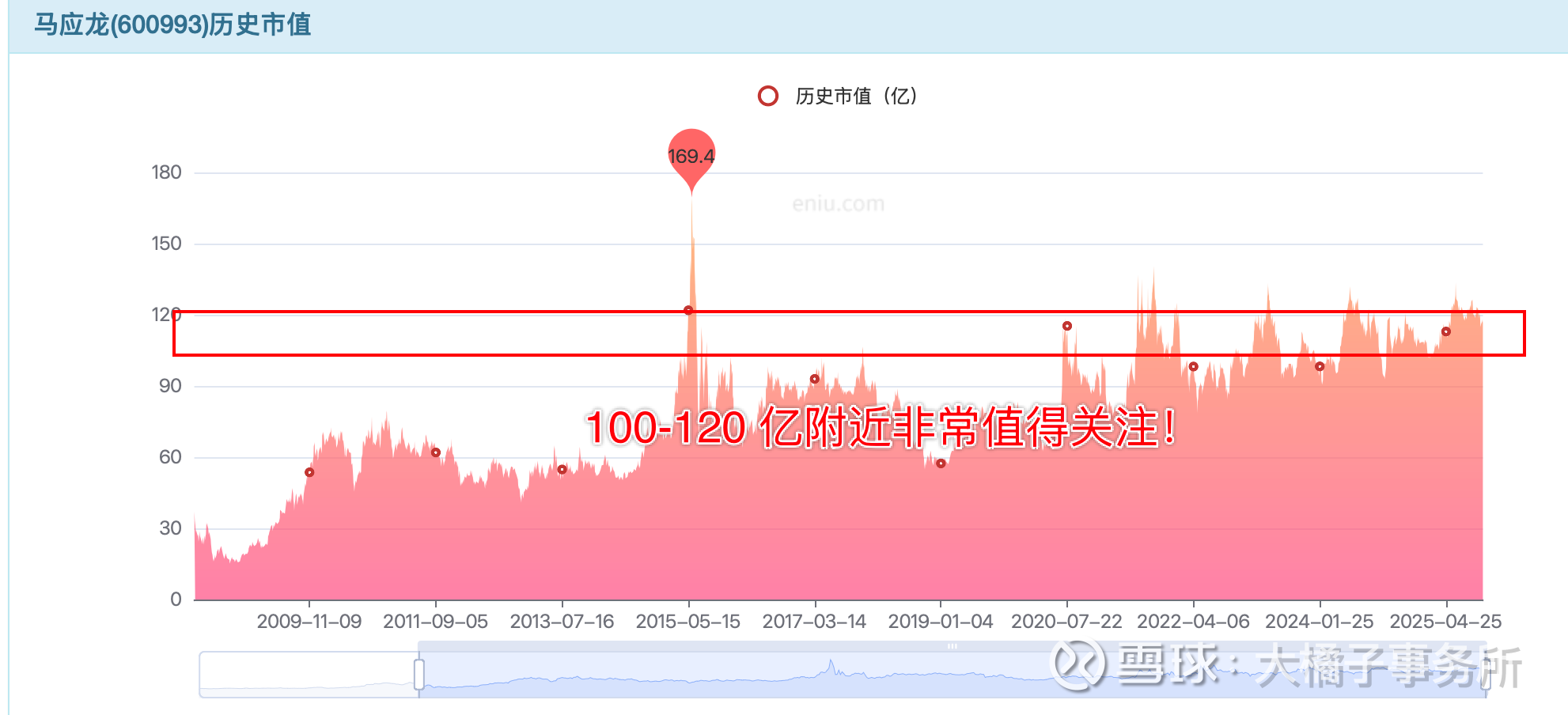

不考虑流动性加成的话,20 倍估值,当前价值,100-120 亿市值。

5 亿利润不滑坡,100 亿以下便宜了,做成长的话,120 亿以下即可关注。

中枢 14% roe,2-2.3 pb,40 亿家底支撑 80-90 亿市值底线。

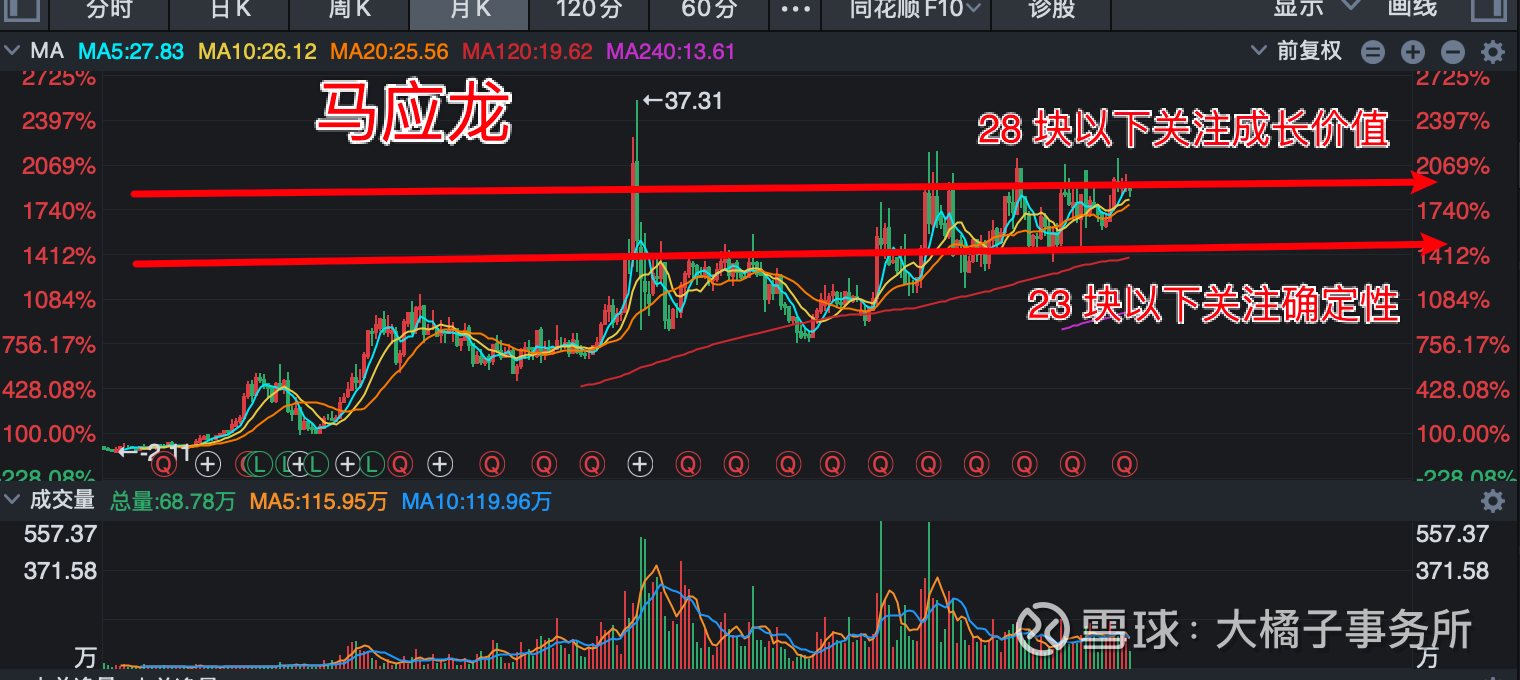

4.31 亿股本,100 亿-120 亿市值,23 块以下确定性好;28 块以下做成长。溢价看 4 pb 附近,大概 40 块上下。

公司底线清晰,业绩健康,万事俱备只欠东风。值得,持续深入的积极的追踪!仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。