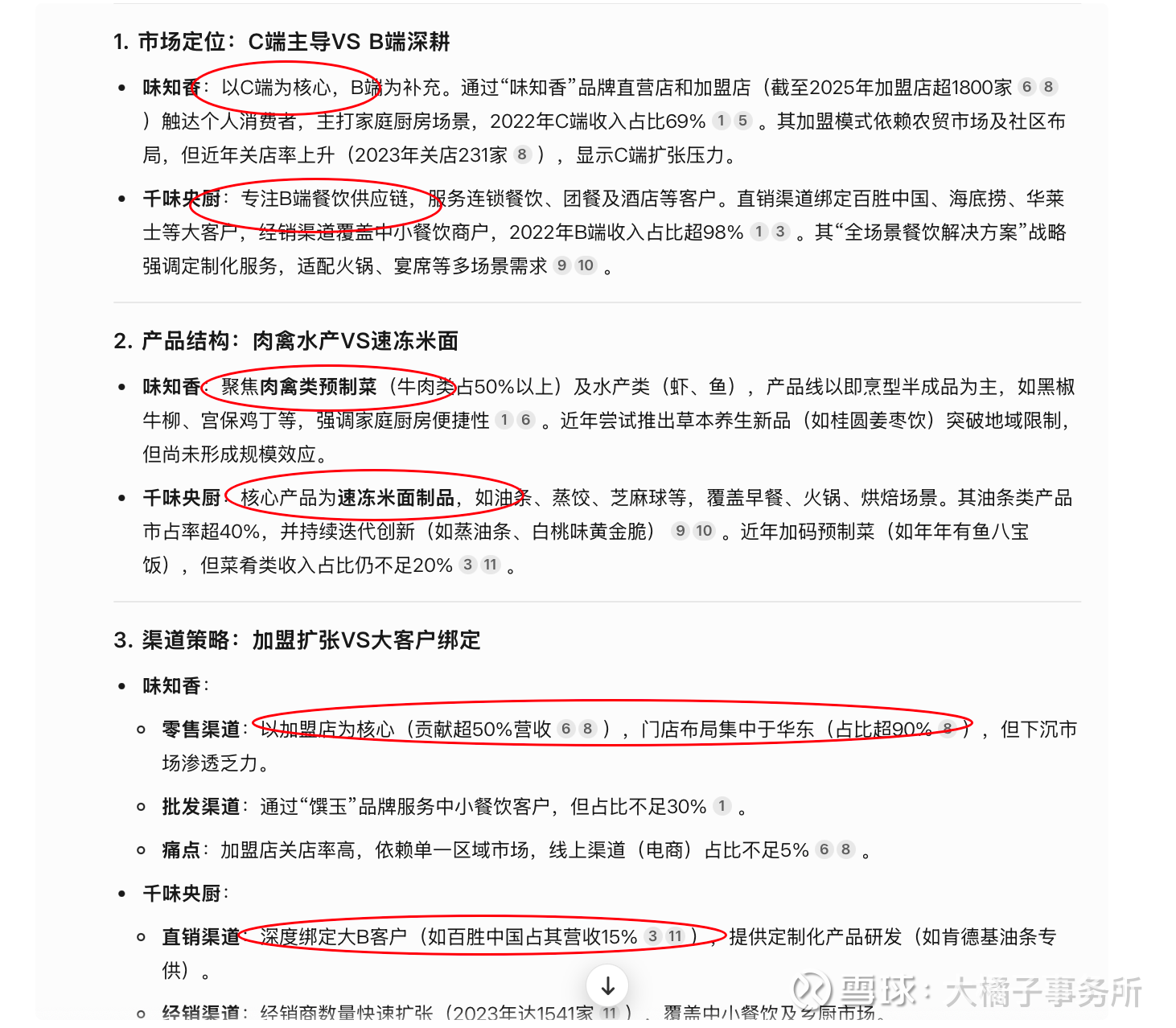

大橘子投资价值发现系列 1351:味知香 2025 年 9 月篇

小白学价值投资,就来大橘子事务所👇

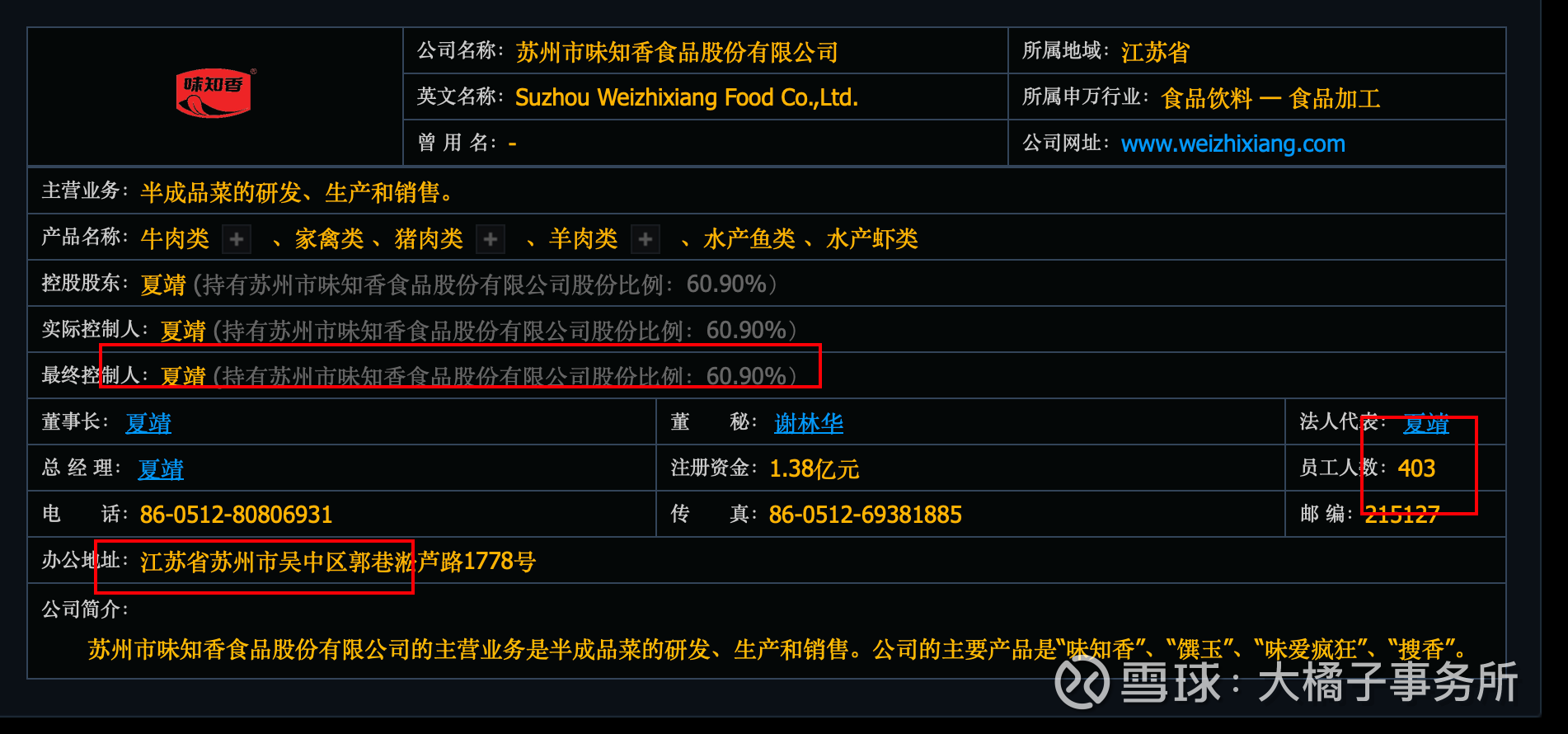

业领先的半成品菜生产企业之一:

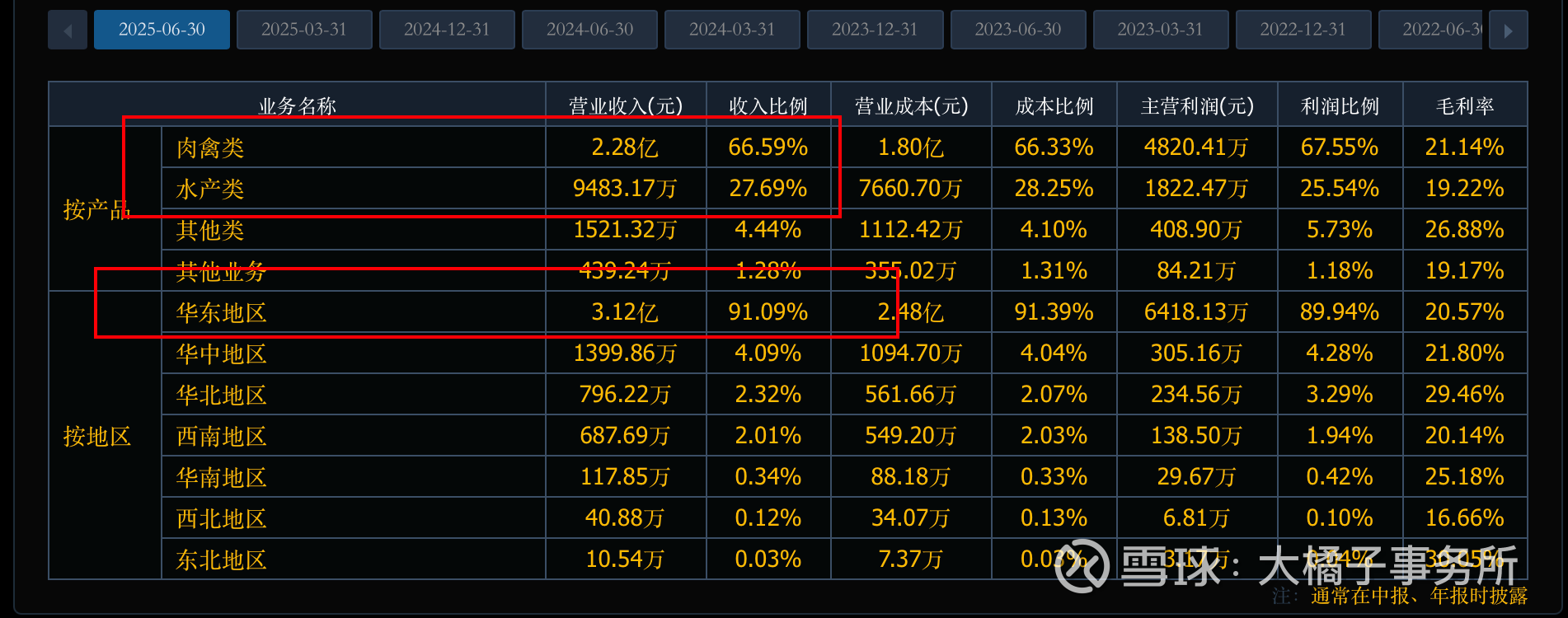

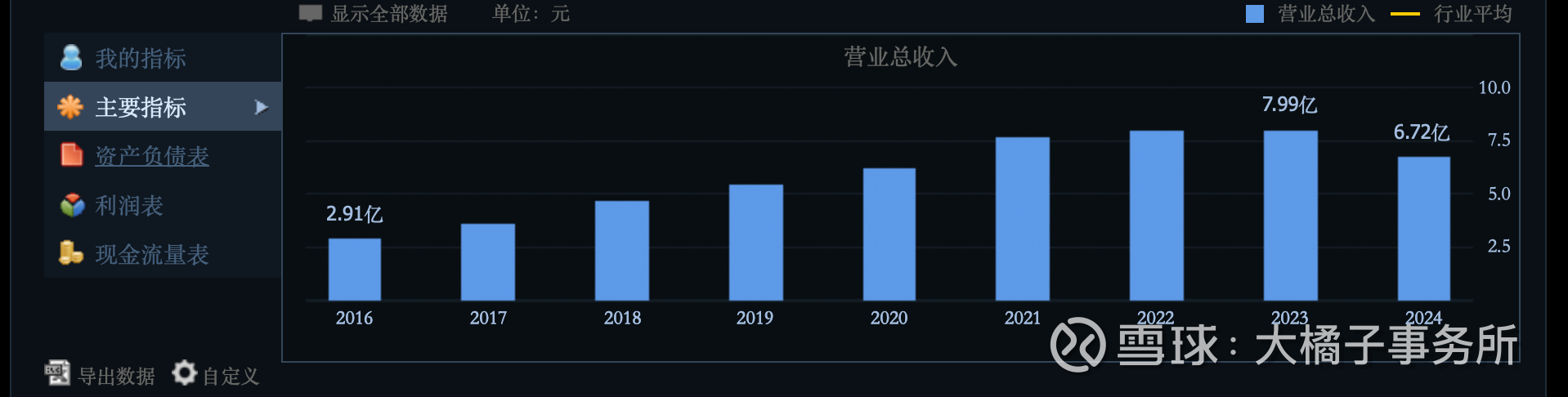

7 亿收入:

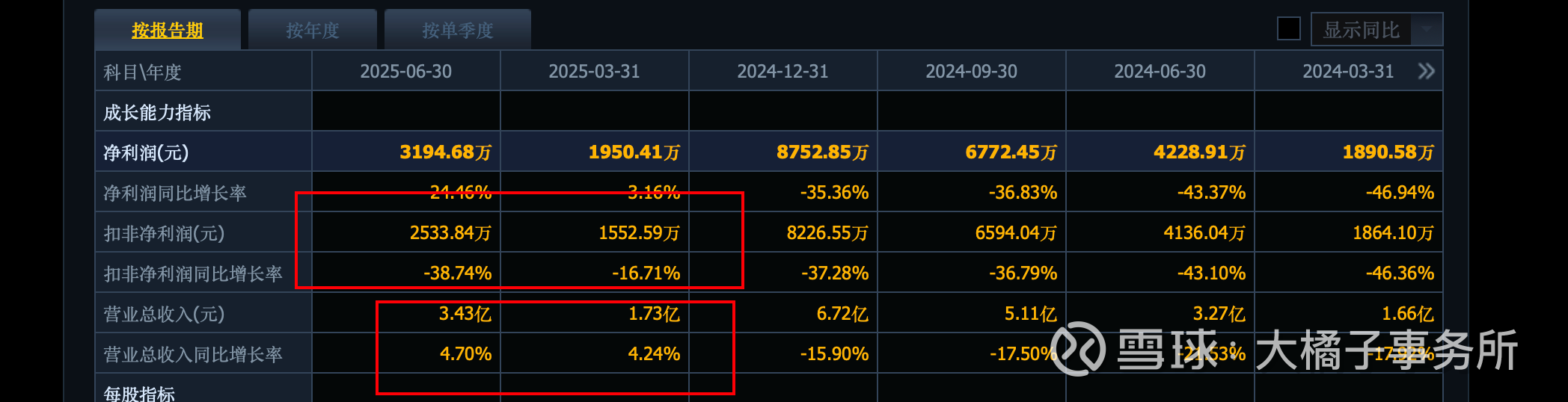

1 亿上下的利润:

2025 收入小幅增长,利润下滑较多 -38%:

未来预期 1.3 亿利润:

12 亿权益,家底非常健康:

8% roe,1.5-2 pb,24 亿的合理价值。

1 亿利润,普通的预制菜研发制造企业,20 倍估值,20 亿市值。

市场共识底线 24 亿附近,叠加流动性最多可识别的价值 30-40 亿。

经过罗永浩和西贝事件,预制菜标准化透明化是趋势,未来更多的中国餐饮企业要想上市走向全世界,一定离不开预制菜行业的大发展。

而且预制菜不代表不健康,反而可能是商家通过中央厨房和供应链不断优化成本做好品控,消费者端也能享受到稳定的口感兼顾风味和健康属性。格局打开,共赢的事情。

看好行业未来发展的,30 亿以下灵活关注。但要知道公司今年业绩依旧很差的,理性看待。涨上去是一定不能盲目追随的。市场在博弈“预制菜”行业标准的落地。一旦成为事实,就更没机会了。

同样的市值情况下(20 亿),b 端更稳的千味央厨是更好的选择,c 端的味知香中长期或有更多的弹性但是家底和市场规模都还是千味更胜一筹。

如今理解了预制菜,却已经不再有好的价格。就像我们的青春一样,无法同时拥有青春和对青春的感受。

机会总是藏在巨大的分歧之中或者早期的冷清里面,而不懂的我们总是后知后觉(其实背后的真相还是认知和能力圈)。

---

当前以及未来很长的一段时间,都是牛市的演绎逻辑。所以,很多时候,结合自身对公司的把握,大家可以多考虑一些流动性的加成考量(灵活跟随市场,不要静态的锚点)。就是比如,原来可能 20 倍支撑,当前 25 倍-30 倍即可关注。流动性一定会向一个方向演绎到极致,才会反向运行,大趋势不可逆。

当前这个市场背景,很小的概率,会直接去压缩估值,直接结束的。除非是真贵了,泡沫了。

以上个人观点仅供参考,仅代表大橘子今天对市场的看法。多看数据,实事求是,观点不值钱。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。