大橘子投资价值发现系列 1354:良品铺子 2025 9 月篇

小白学价值投资,就来大橘子事务所👇

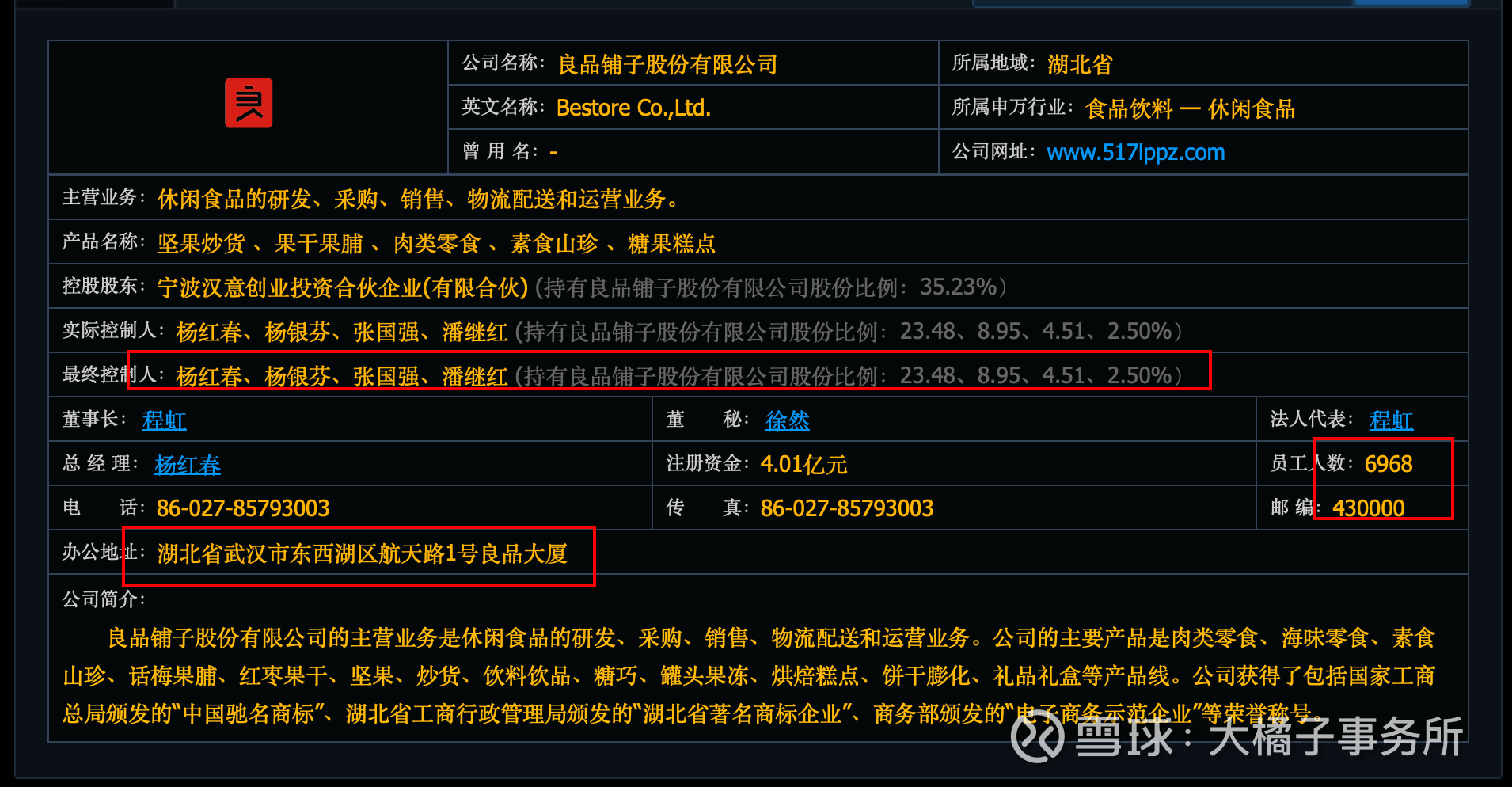

休闲食品的研发、采购、销售、物流配送和运营业务。

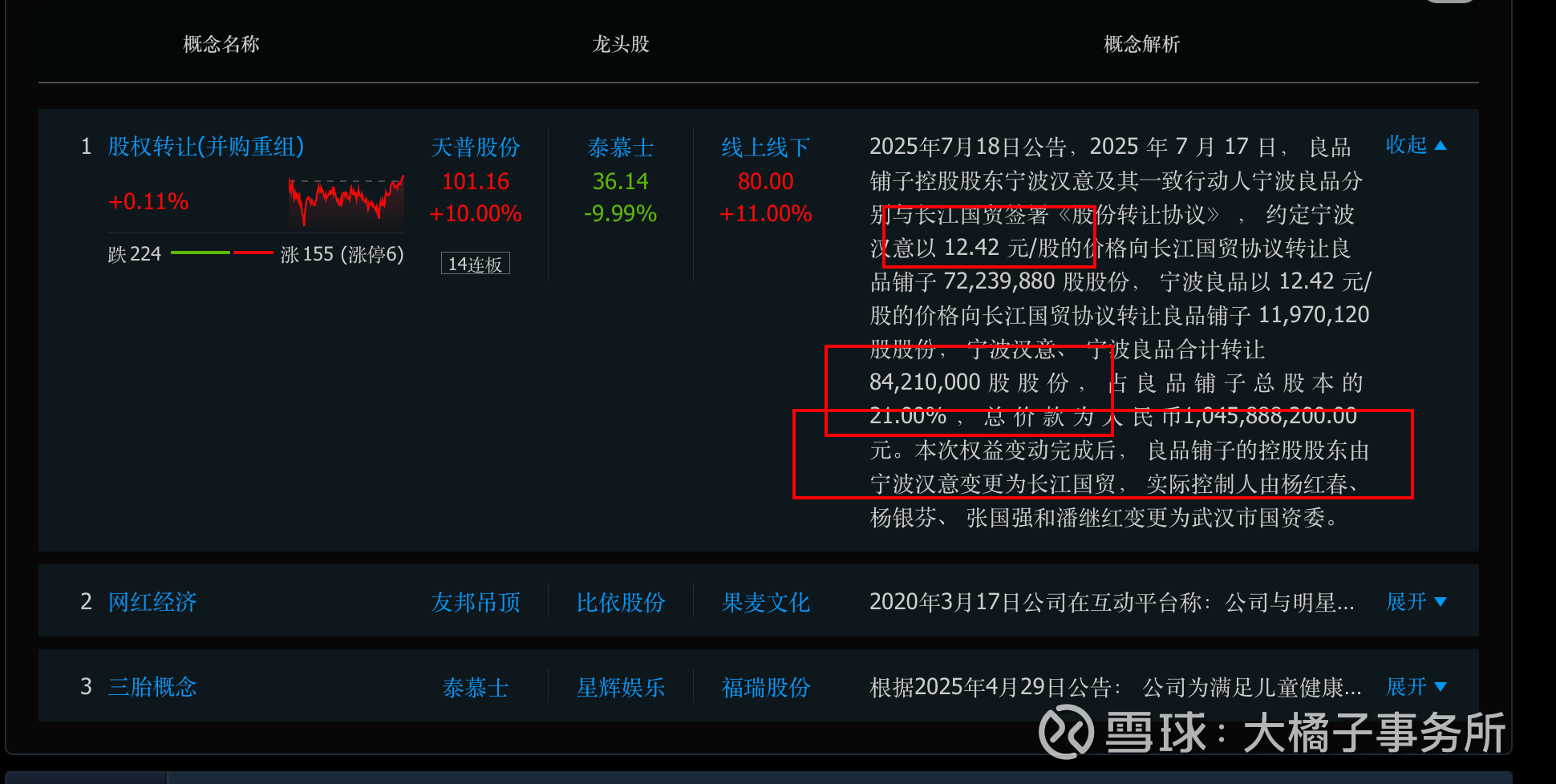

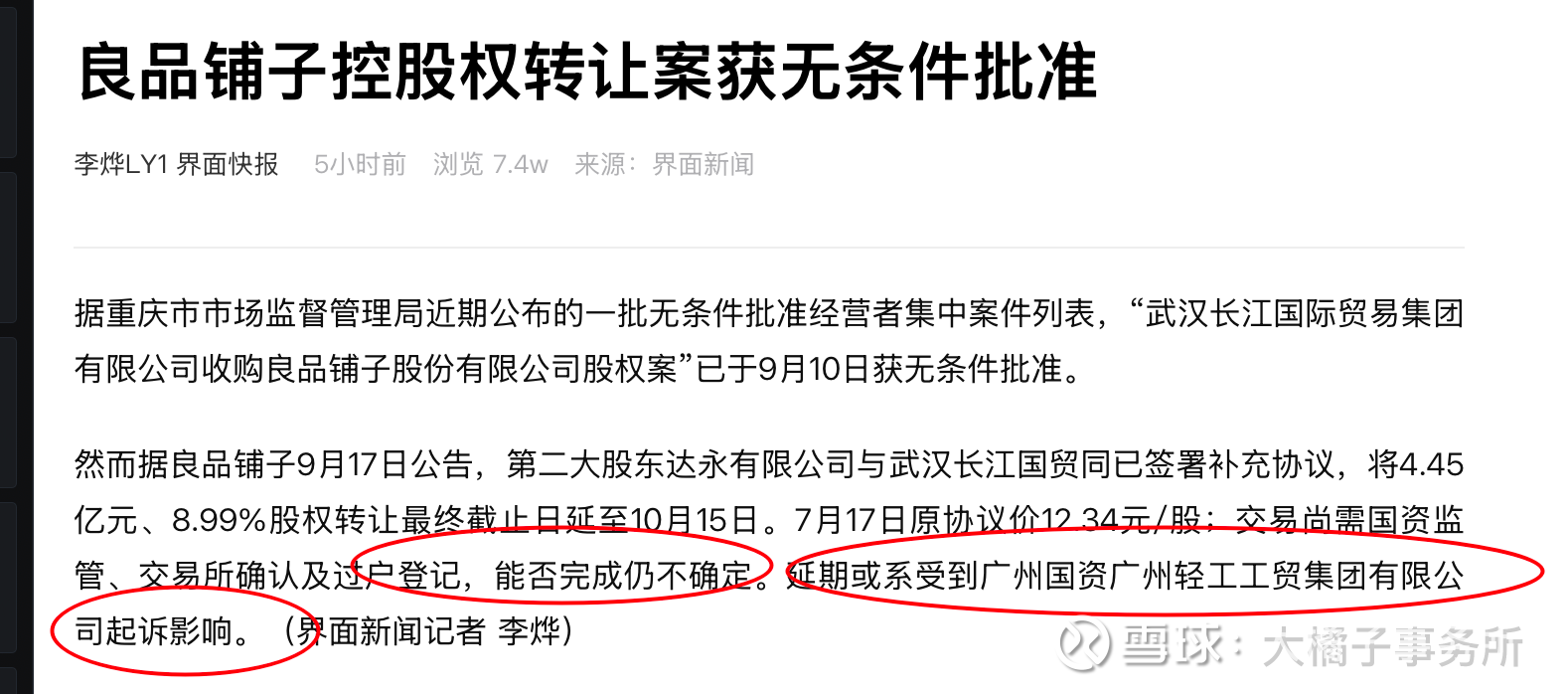

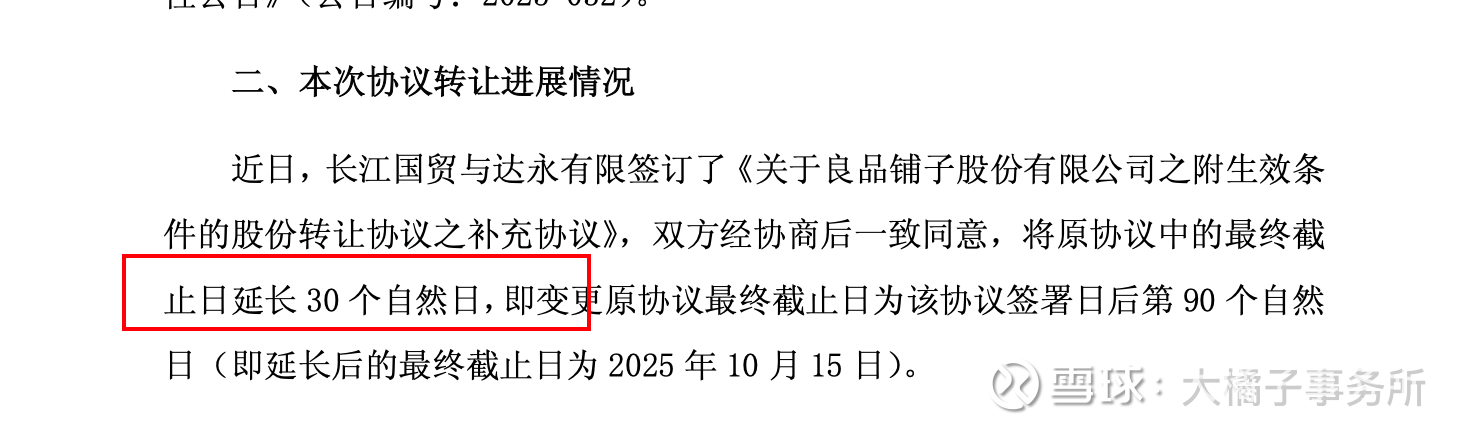

股权转让进行中,能否完成仍不确定,价格 12.42:

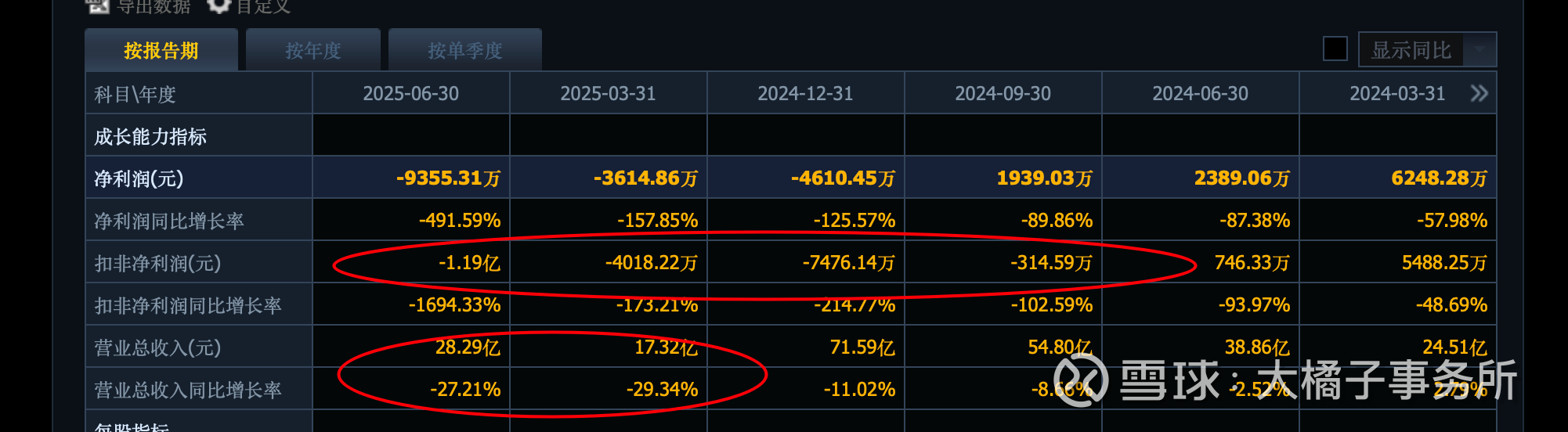

2024 年 71 亿收入:

2025 年收入下滑将近 30%,利润亏损:

历史最好的时候 2.75 亿利润已经是过去式。

毛利率下滑,净利率好的时候也就是 3%-4%。只能靠规模,一旦收入持续下滑,就很难了。非常辛苦。

23% 销售费用比例大头:

50 亿收入潜在乐观利润恢复预期 2 个亿。

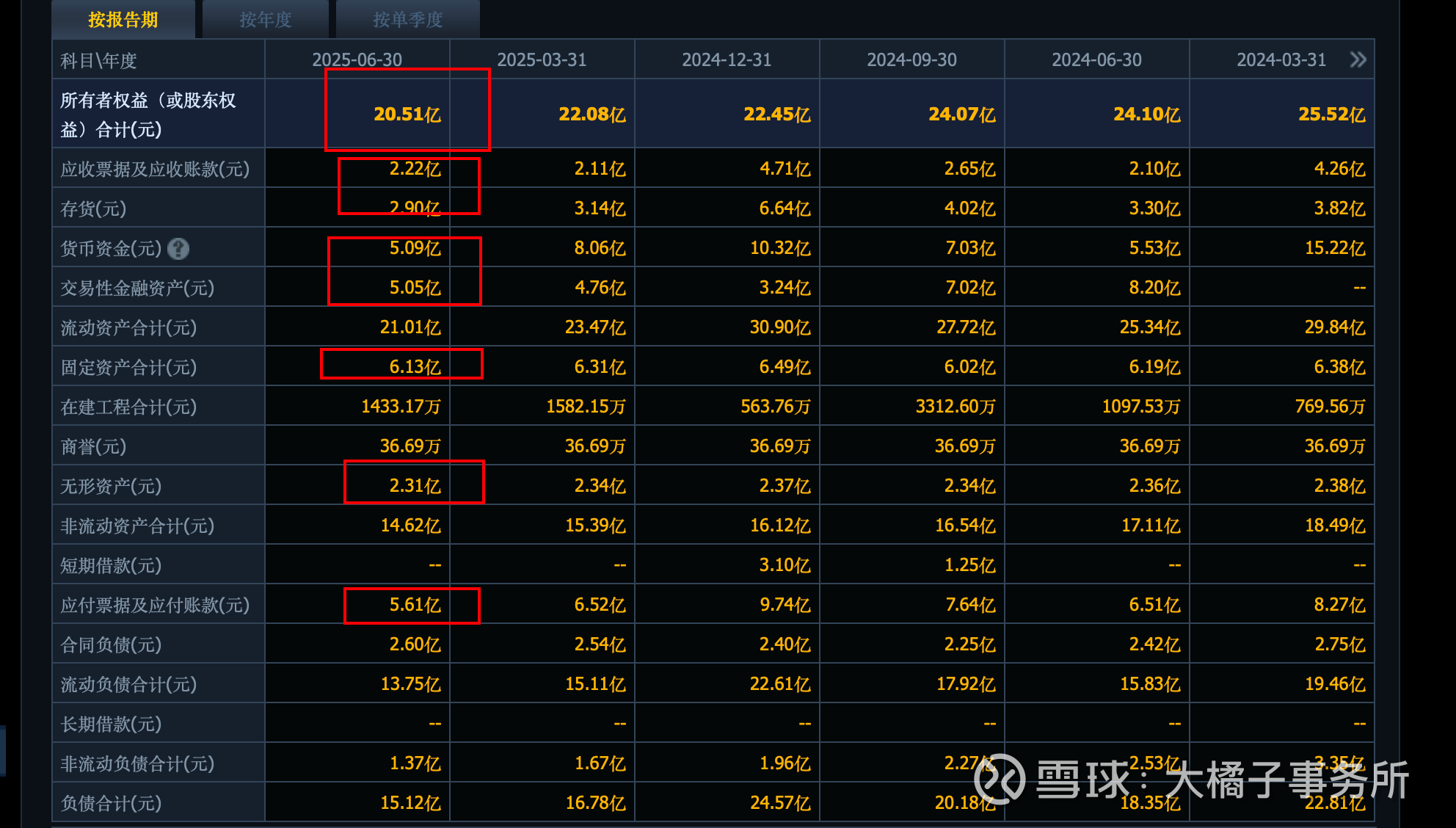

20 亿的权益:

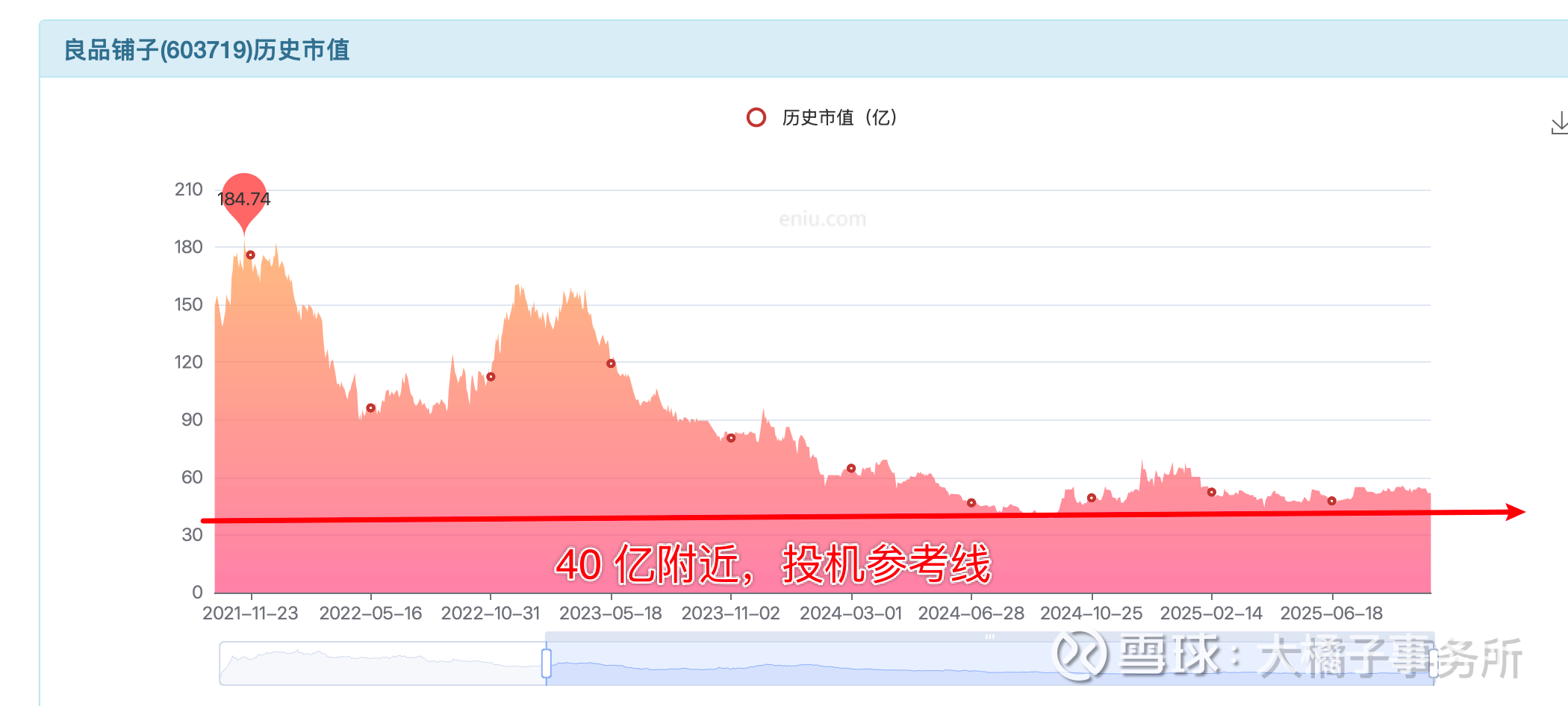

乐观看,围绕 40-50 亿投机为主,40 亿的价值,10 亿的股权转让事件预期加成。投机就不用非常严格的线了。

食品票 ps 破 1 的非常少见,这个是矛盾(如果未来业绩能好转,净资产不损伤,那就肯定会有向上的市值脉冲,能否守住看利润能否延续;如果持续的好不了甚至恶化,40 亿就会成为新的波动中枢上下皆有可能),毕竟良品这个品牌依旧是有价值的:

对于良品,如果股权转让这块成功了,这个事件驱动或能引领一波行情(消费+重组这个线,或成为未来主流,这个视角看,非常值得)。如果失败了,短期就只能依赖于消费板块的流动性回流。或者中长期的业绩实打实的扭转。

大消费链条,泰慕士、宏辉果蔬、煌上煌等,已经涨的好的,就有转让重组的加成。未来可能发生的比如金枫酒业、红棉股份等等。

注意,差的生意模式,只能投机,只能交易它。长期持有的最好是稀缺和小而美的公司。还是那句话,不立危墙之下。危墙之下玩乐为主不为赚钱。

以上都是投机的标的和逻辑(金融消费者花钱玩乐的逻辑),必须控制仓位和设置止损线,最多 10%,抱着有可能全输了的心态,抱着随时跑路的心态,如果你可以接受,就可以灵活看看,自行决策并自己负责即可。

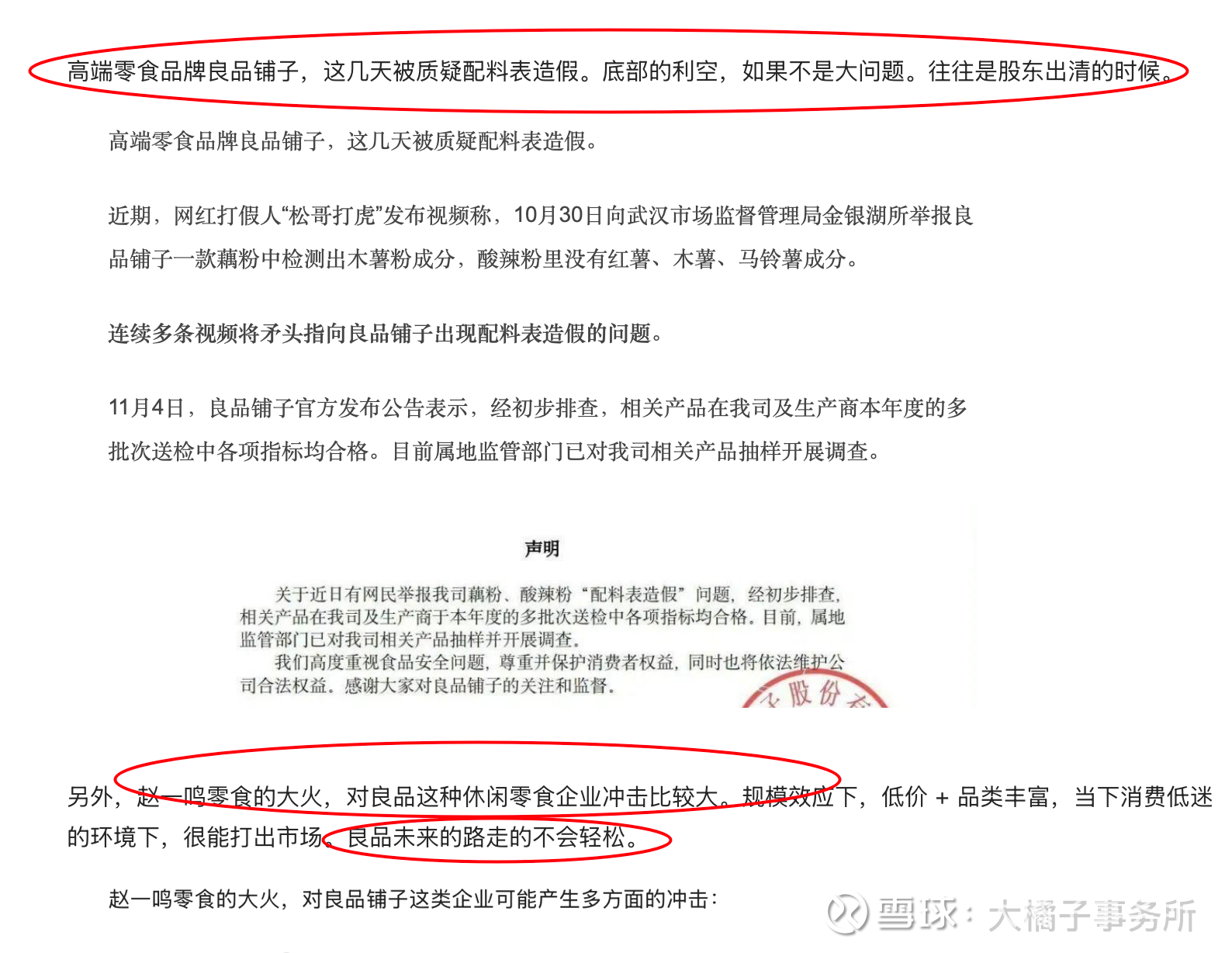

2024 年 11 月大橘子在良品的分析中写道:未来的路不会轻松,投机机会与风险并存。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。