大橘子投资价值发现系列 1355:立高食品 2025 9 月篇

小白学价值投资,就来大橘子事务所👇

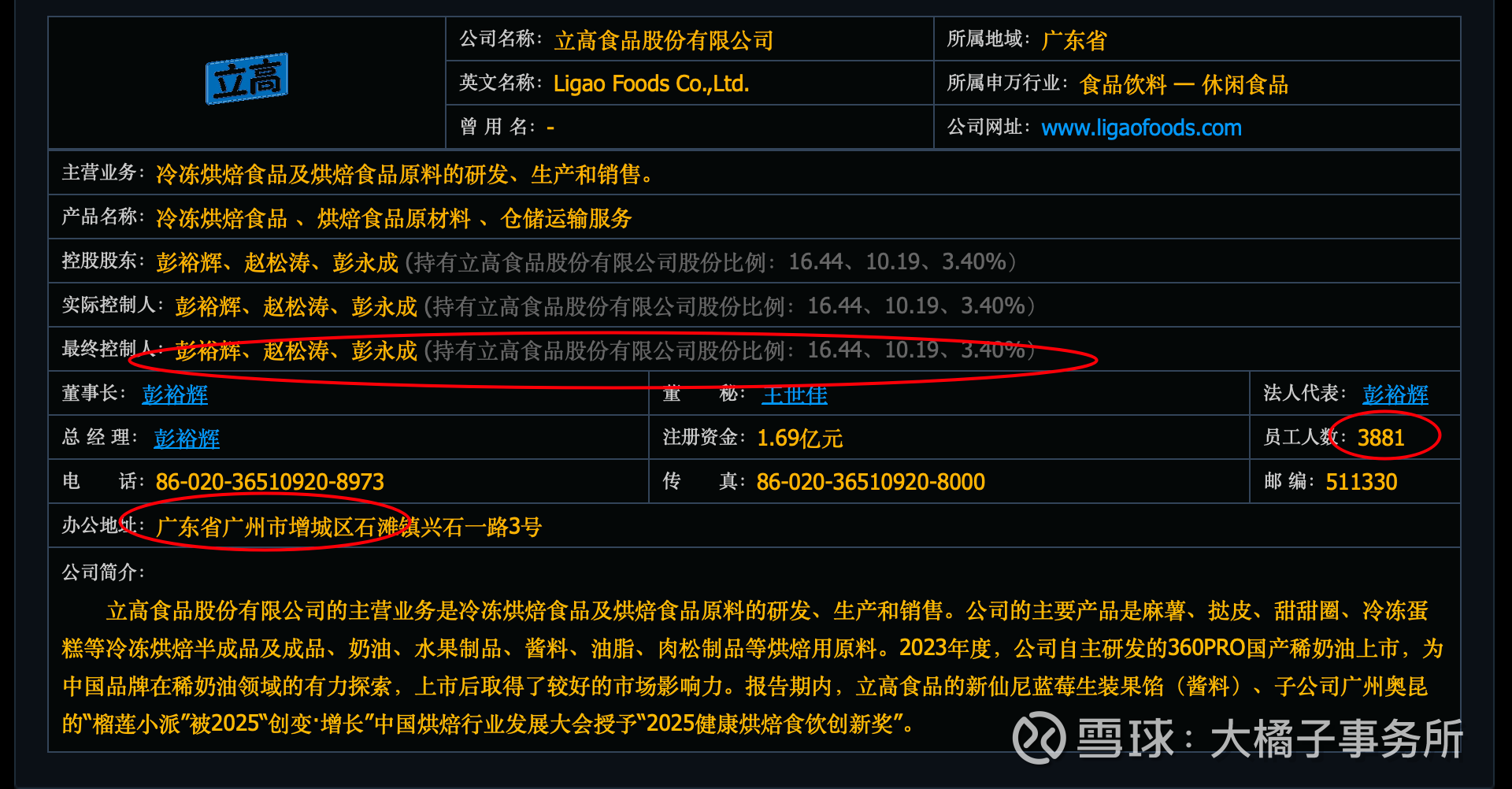

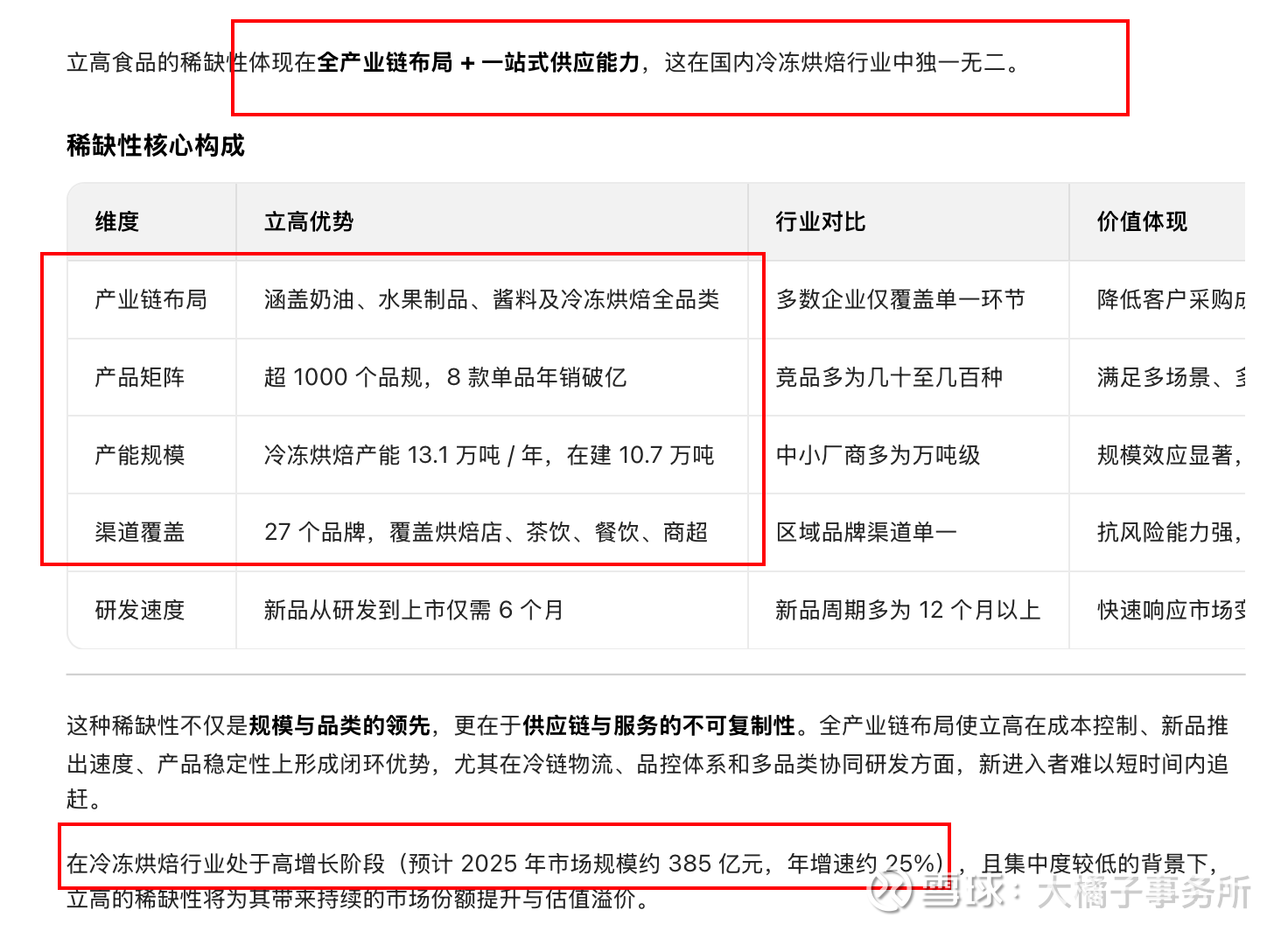

冷冻烘焙食品及烘焙食品原料的研发、生产和销售。公司的主要产品是麻薯、挞皮、甜甜圈、冷冻蛋糕等冷冻烘焙半成品及成品、奶油、水果制品、酱料、油脂、肉松制品等烘焙用原料。

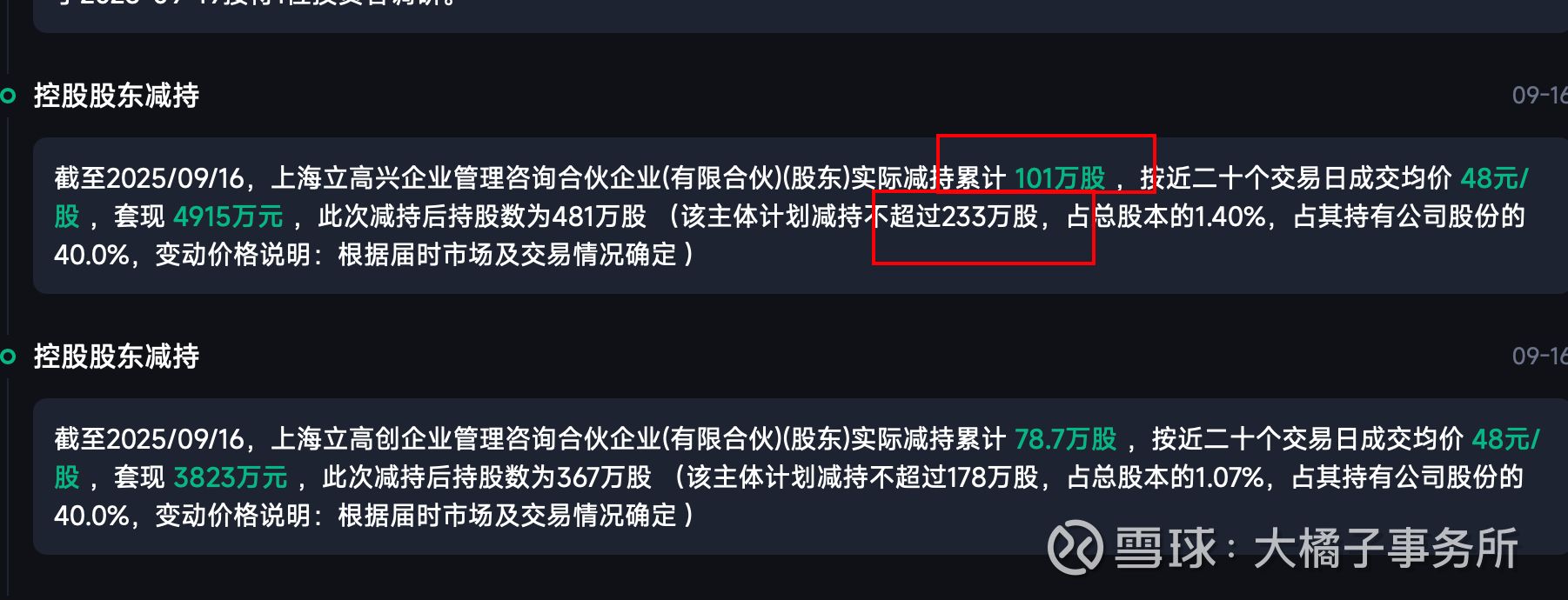

有限合伙减持,短期承压:

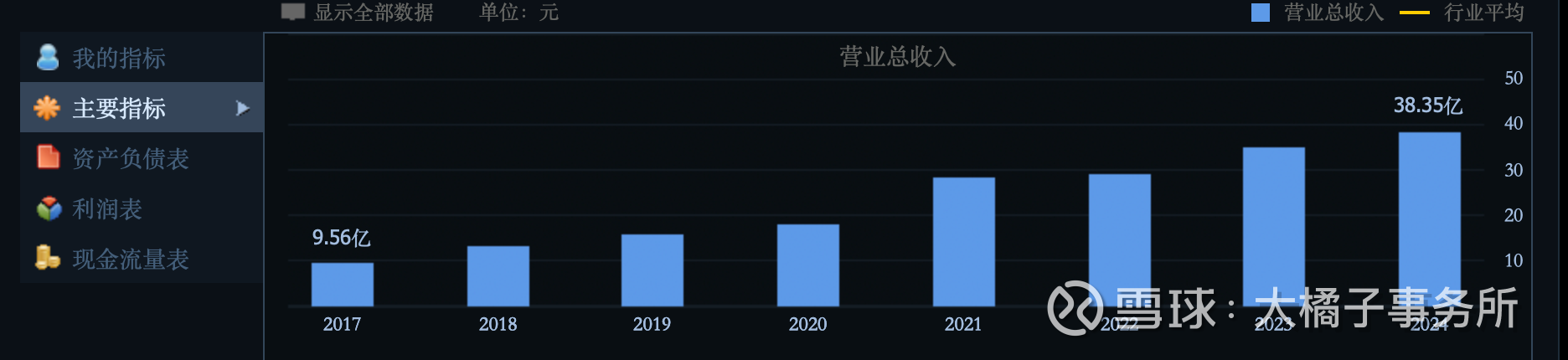

38 亿的收入,持续增长:

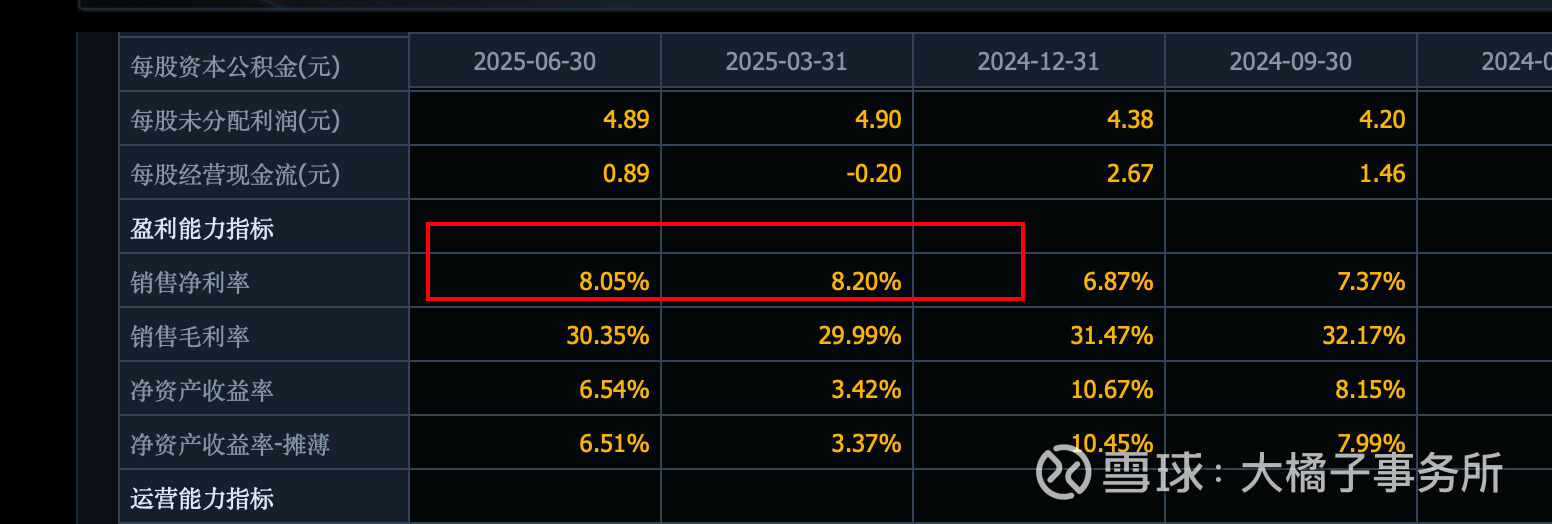

2.5 亿的利润:

毛利率下滑到了 30% 附近,最新净利率 8%。

三费里面,12% 销售费用 4.64 亿是大头,1 亿+ 研发。

2025 全年如果保持 10%+ 的增速,至少 40 亿收入,8% 利润率,3.2 亿的利润。

未来 5 亿利润预期:下半年烘焙需求季节性走强,叠加新品上市、茶饮渠道放量(双节+春节备货),收入增速有望延续,毛利率或持稳。中长期凭借①稀奶油国产替代、②餐饮/新零售渠道扩容、③乳制品深加工共同构筑成长动能。

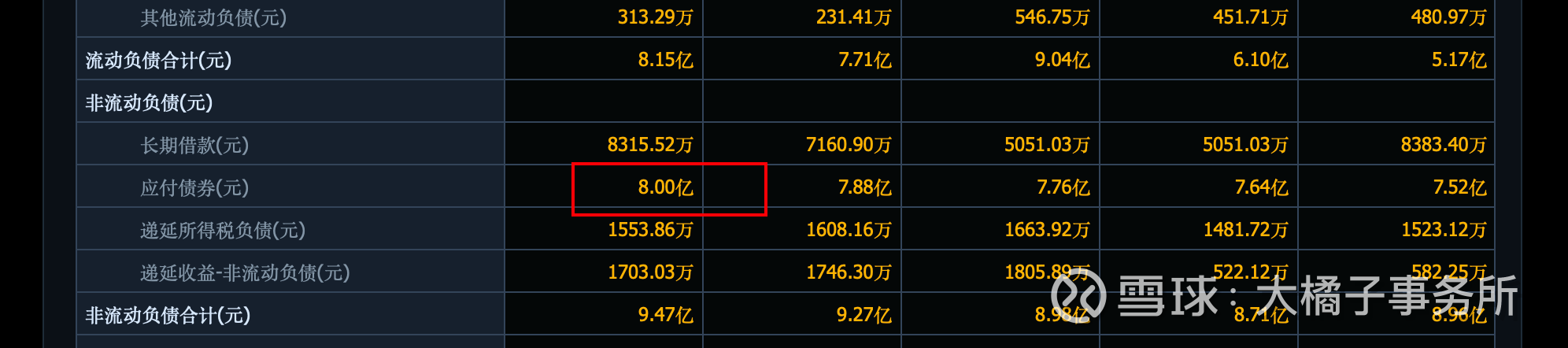

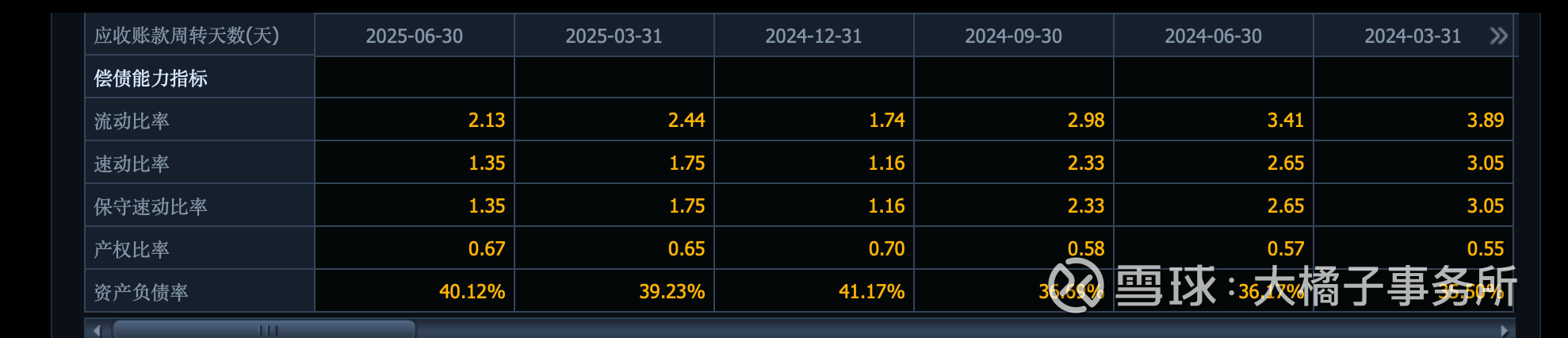

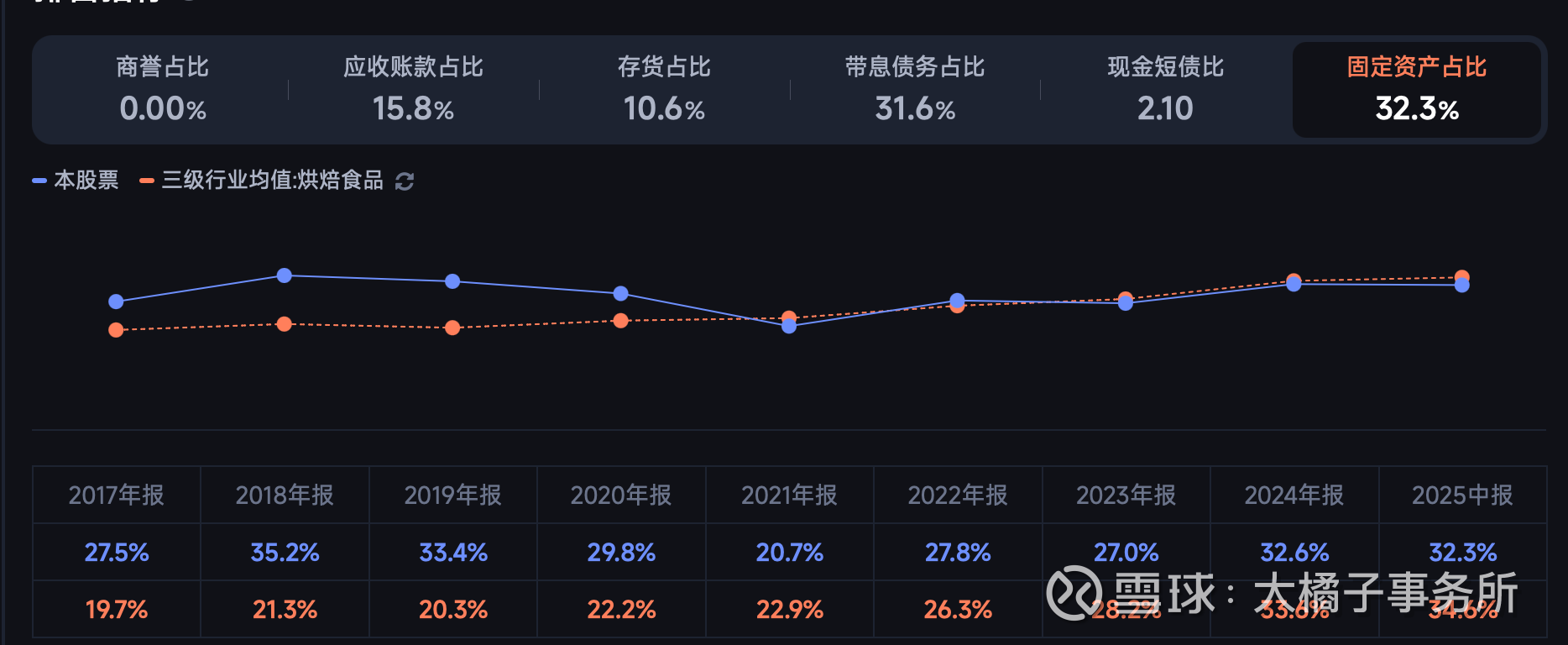

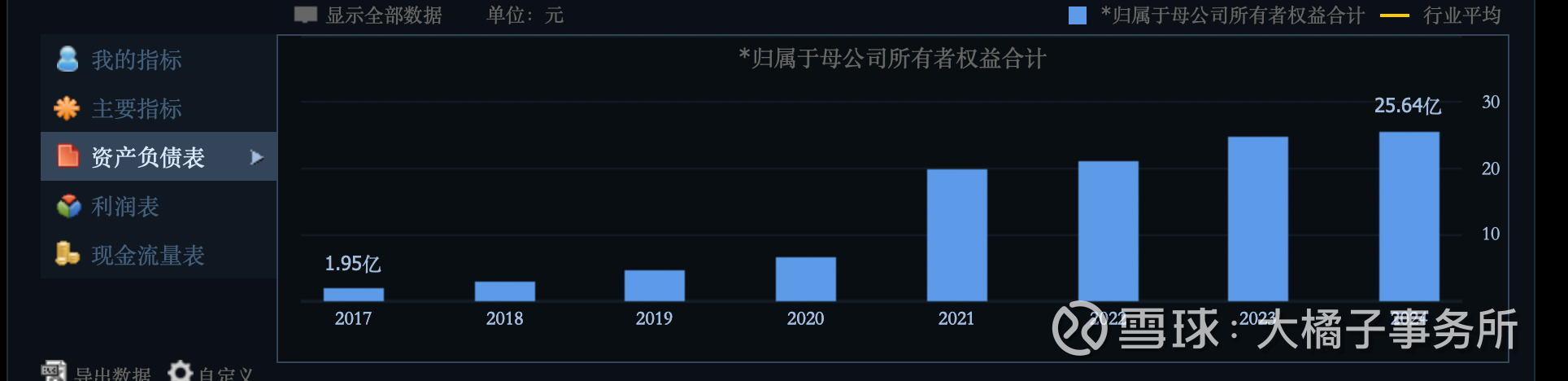

26 亿权益,去掉 3 亿无形资产是 23 亿家底。7 亿应收存货,8 亿现金,19 亿产能为大头。负债里面 6 亿短期借款 + 应付以及 8 亿长期债券。

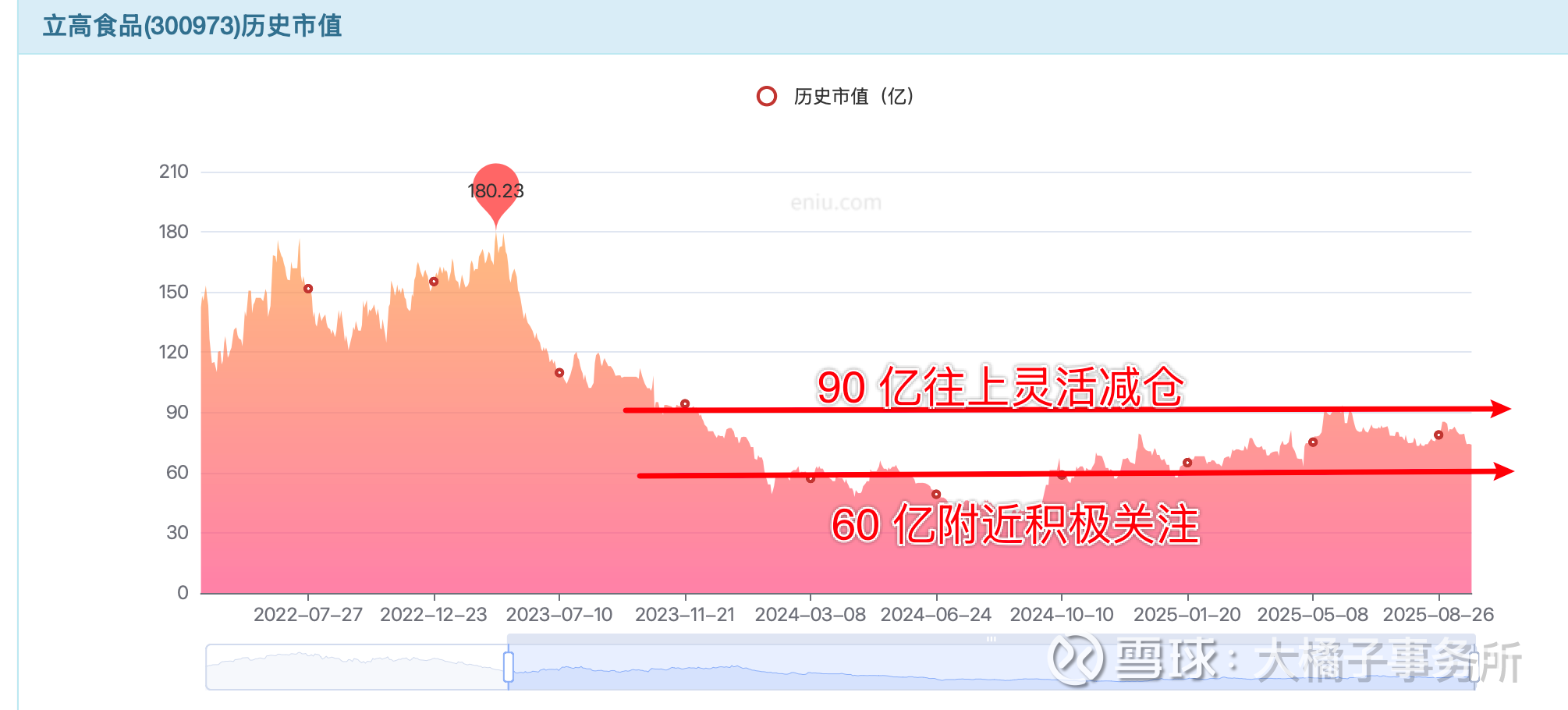

3 亿利润能力,23 亿家底,13% roe,2 pb 支撑 46-50 亿市值。

20-30 倍估值,60-90 亿市值。

当前业绩积极,未来行业有加成。60-70 亿附近可以积极关注成长价值(50 亿以下做价值确定性,60-70 亿积极做成长,不同的定位),90 亿往上灵活减仓(未来 5 亿利润锚点,格局大一点就看 100 亿以上再减仓)。

稀缺性和景气溢价,3 pb 对应 70 亿附近:

格局打开:生活太苦了,需要来点甜。

未来思考的重点:那些看上去让人愉悦的,不论是店铺的陈列方式,还是美好色彩斑斓让人舒服的包装和食品的样子,都会在未来明丽的火的流年气运里(2026-2027),获得潜在的“流动性和偏爱加成”。

烘焙食品,嘴巴,重复消费,一定的成瘾属性。疗愈经济。消费链条,未来两年小阳春。

食品类,做上游细分有绝对优势的企业,是讨巧的做法。下游变革短暂的红利窗口期,看上去容易实则很难,普通投资者也很难定位到那个能持续跑出优势的成长企业。

立高做为行业的龙头,60-70 亿的市值,对于爱吃的吃货一族(如果累了压力很大绝望的时候,吃可以给你解压,大概率就是一个食伤流的吃货了),配一点无可厚非,是非常正确的投资姿势。

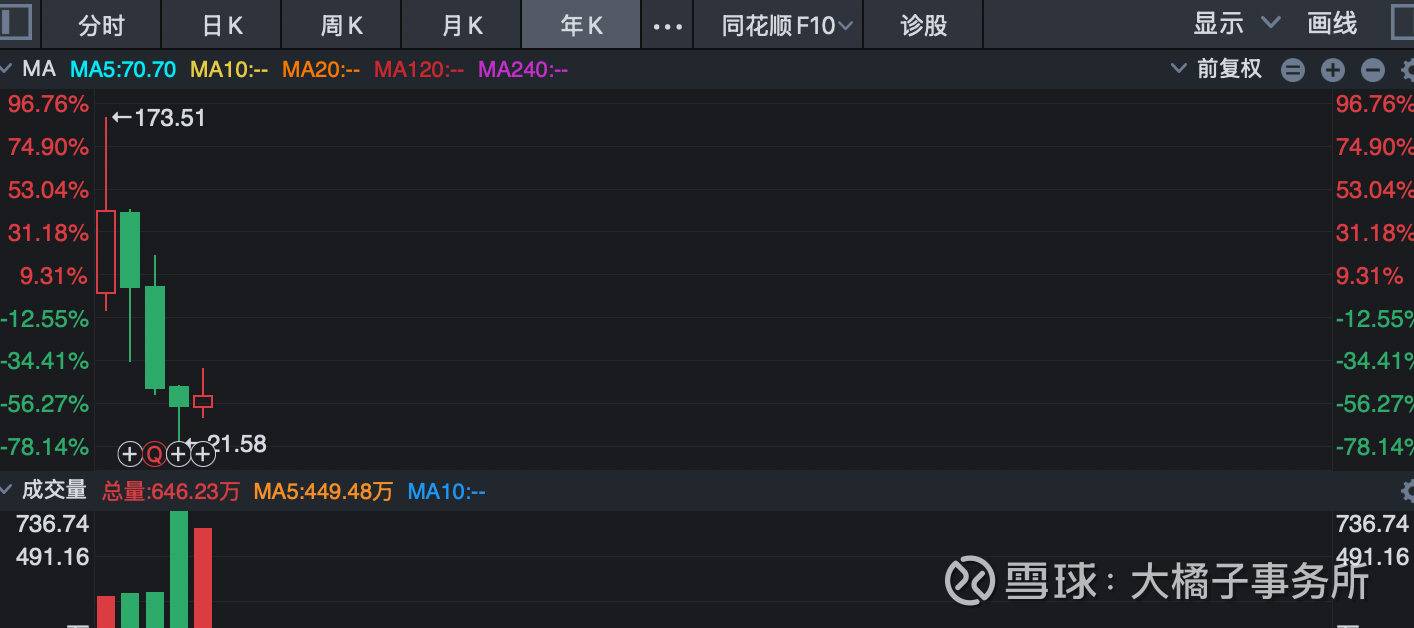

另外细节层面,公司业绩积极,年线 3 年调整到位,月线底部持续放量企稳,不到 1 w 的股东数低关注。值得关注!

70 亿,1.69 亿股本,是 41 的价格。大概 40 块以下是可以参考的再一次逢低低吸的乐观参考价格。

冰火两重天的消费和科技,下个月丙戌月也该换换位置了。“小登”+消费概念,值得期待!耐得住寂寞,才等得来守得住属于自己的繁华。

明天大橘子进入休假模式,价值专栏内容节后再更新了,提前祝大家国庆快乐!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。