大橘子投资价值发现系列 1356:科思股份 2025 9 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

个人护理品原料及配方应用专家:从每天清晨洗漱开始,或许您就与添加科思成分的个人护理品亲密接触。为守护您的美丽与健康,科思不断探索、创新发展:从个护香氛所需的香料产品,到功能性的化妆品活性成分和更亲肤的洗护原料;应用领域从洗护用品到化妆品和口腔护理品等。

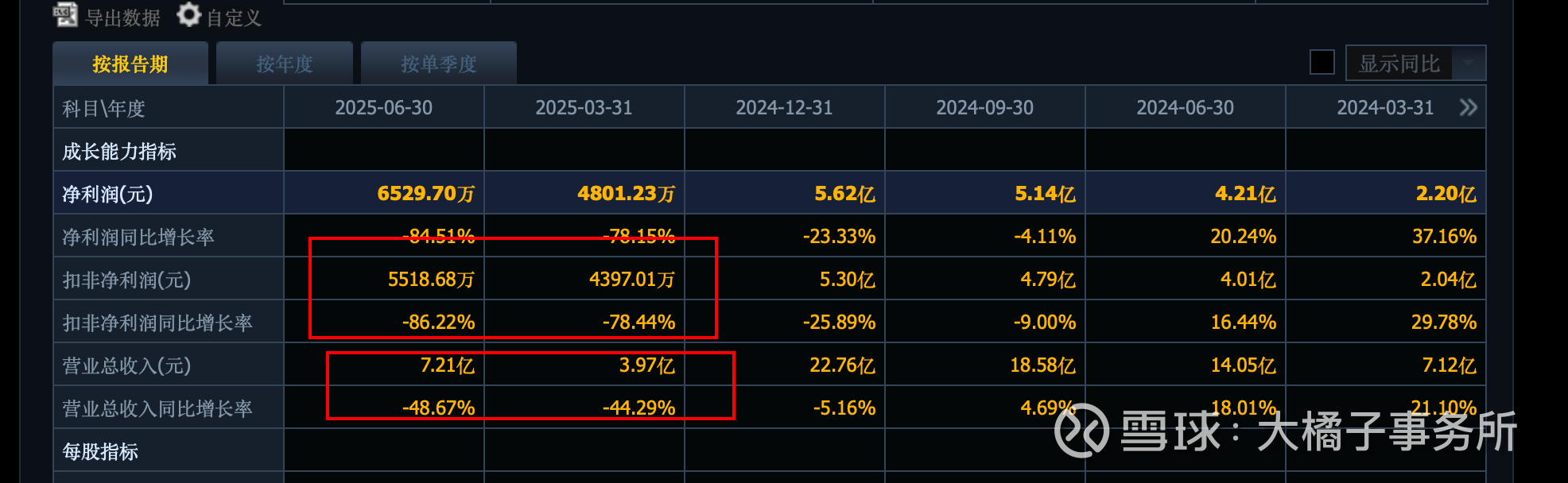

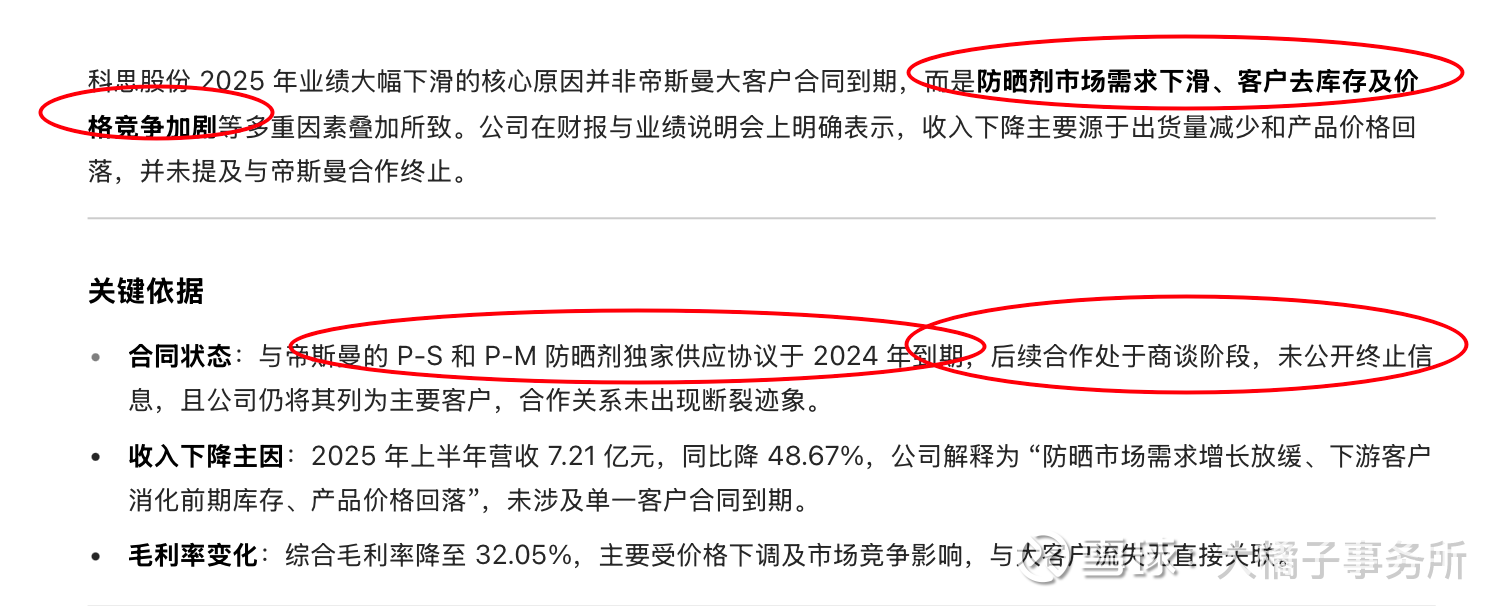

境外收入 80%+ 比例,大客户模式,客户 1 帝斯曼占比近 44%。

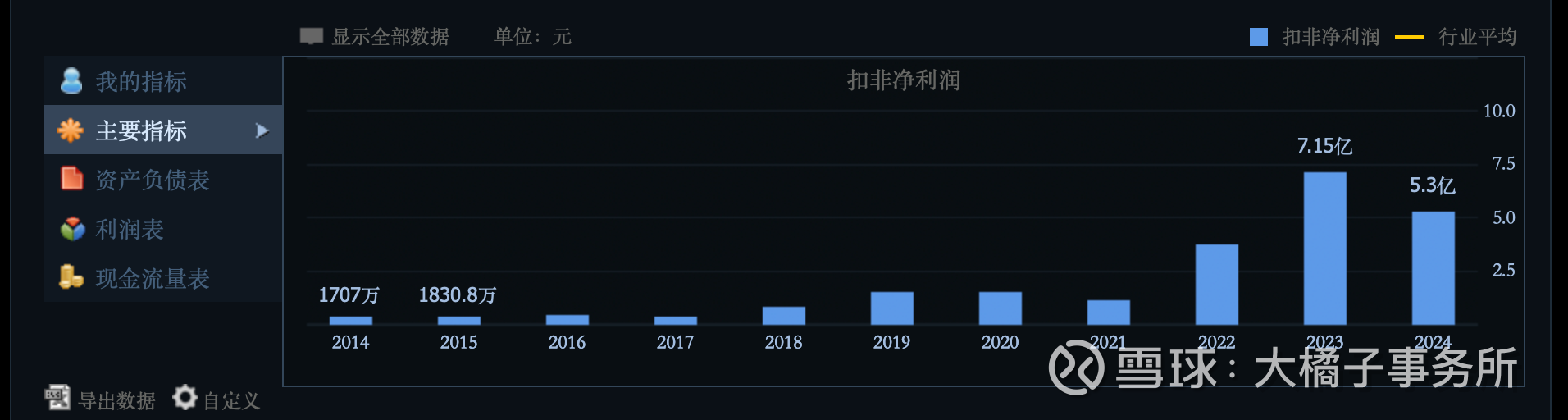

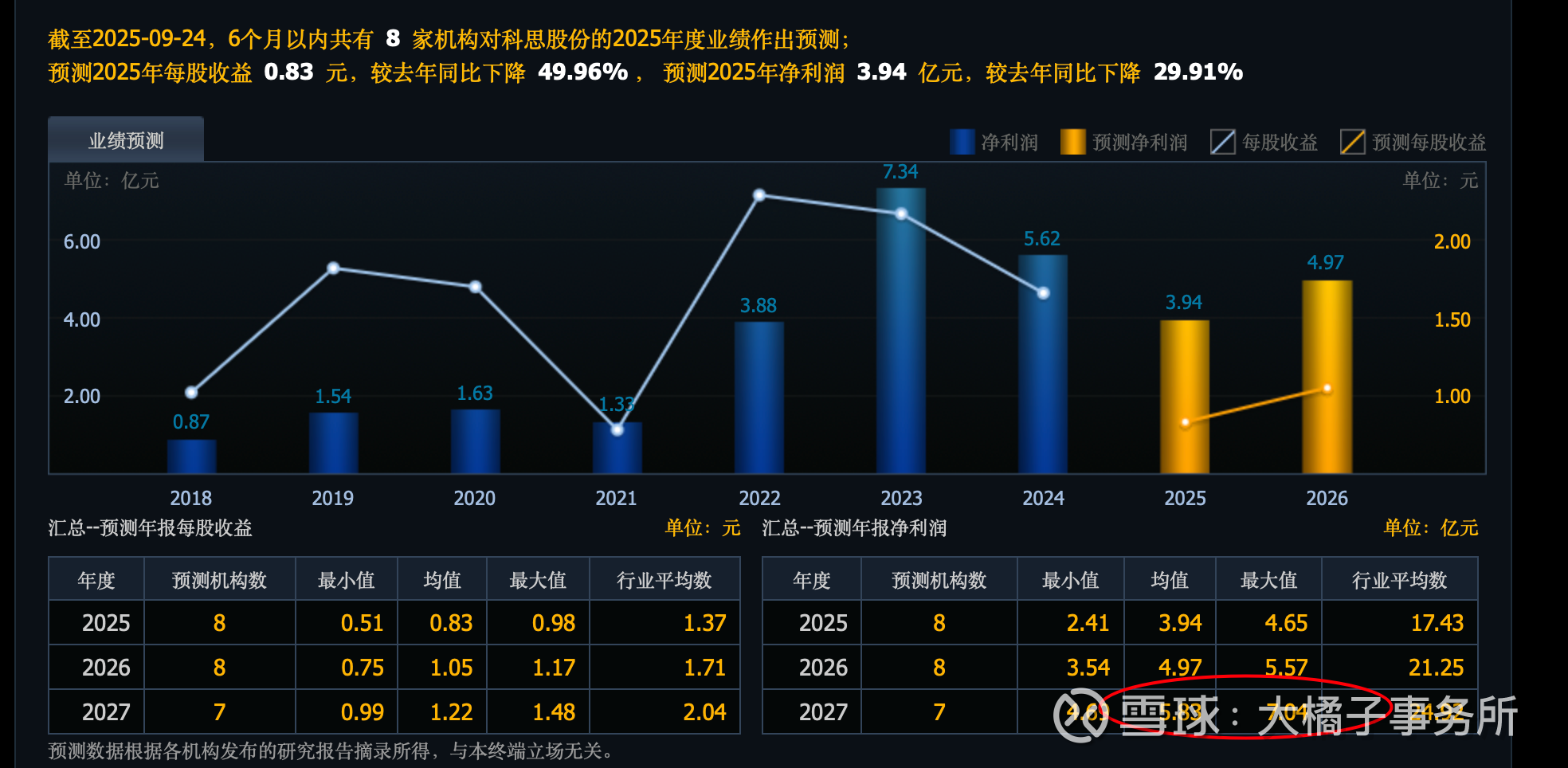

2023-2024 是高光时刻,23-24 亿收入:

5-7 亿利润:

2025 年收入下滑接近 50%,非常差的变化:

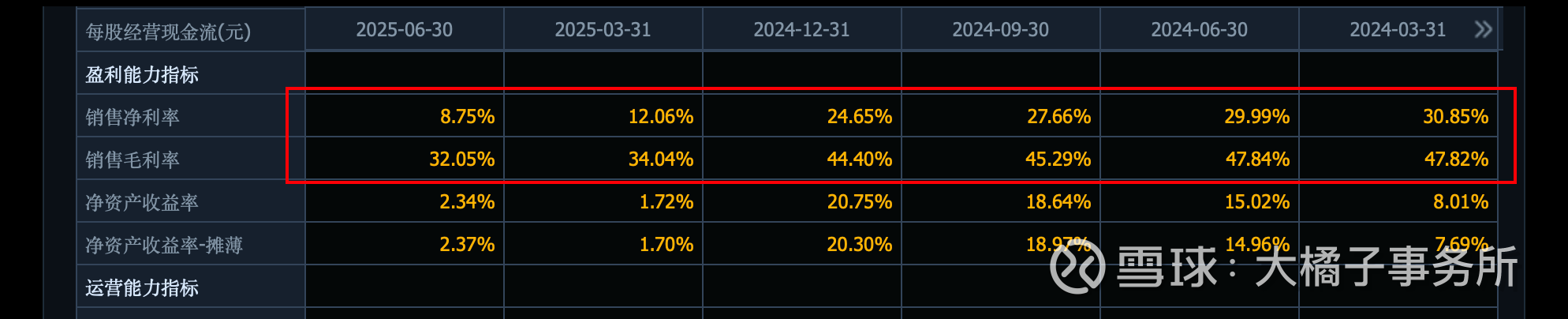

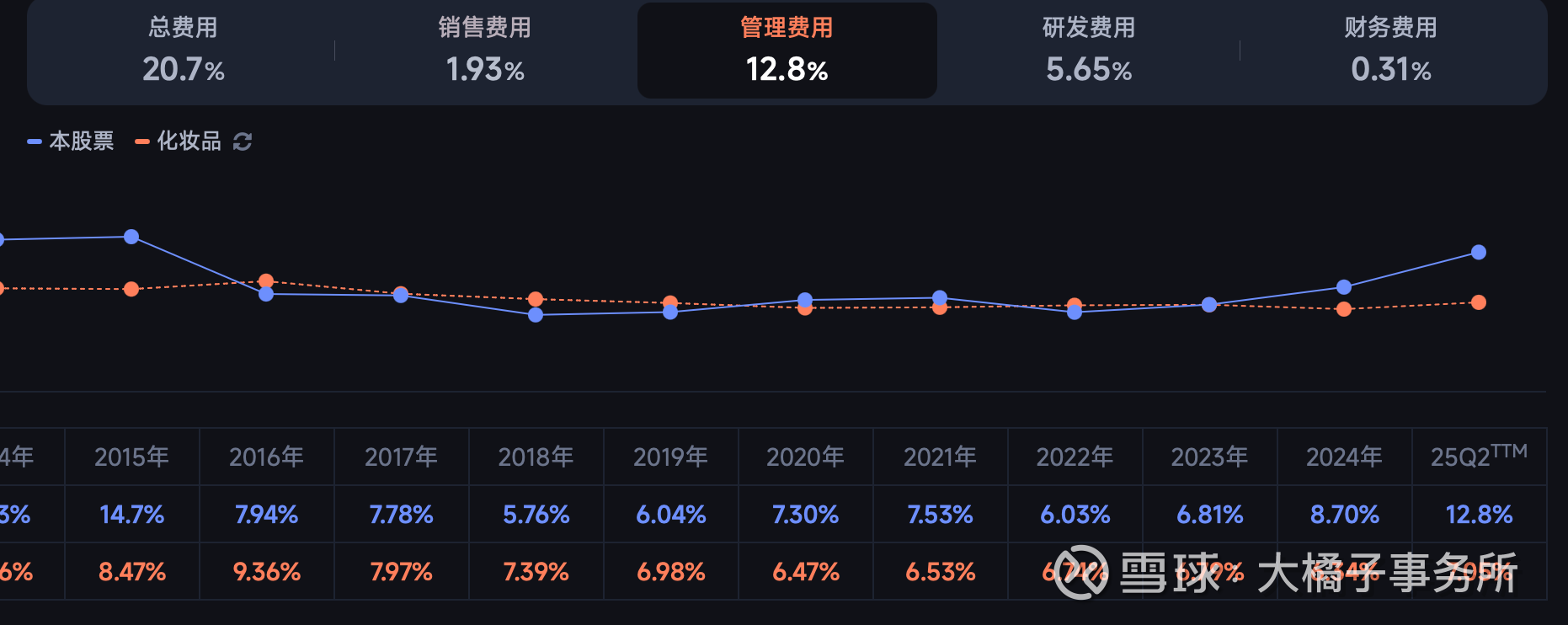

毛利率净利率持续下滑,不到 10% 净利率:

未来最大 6-7 亿的利润恢复:

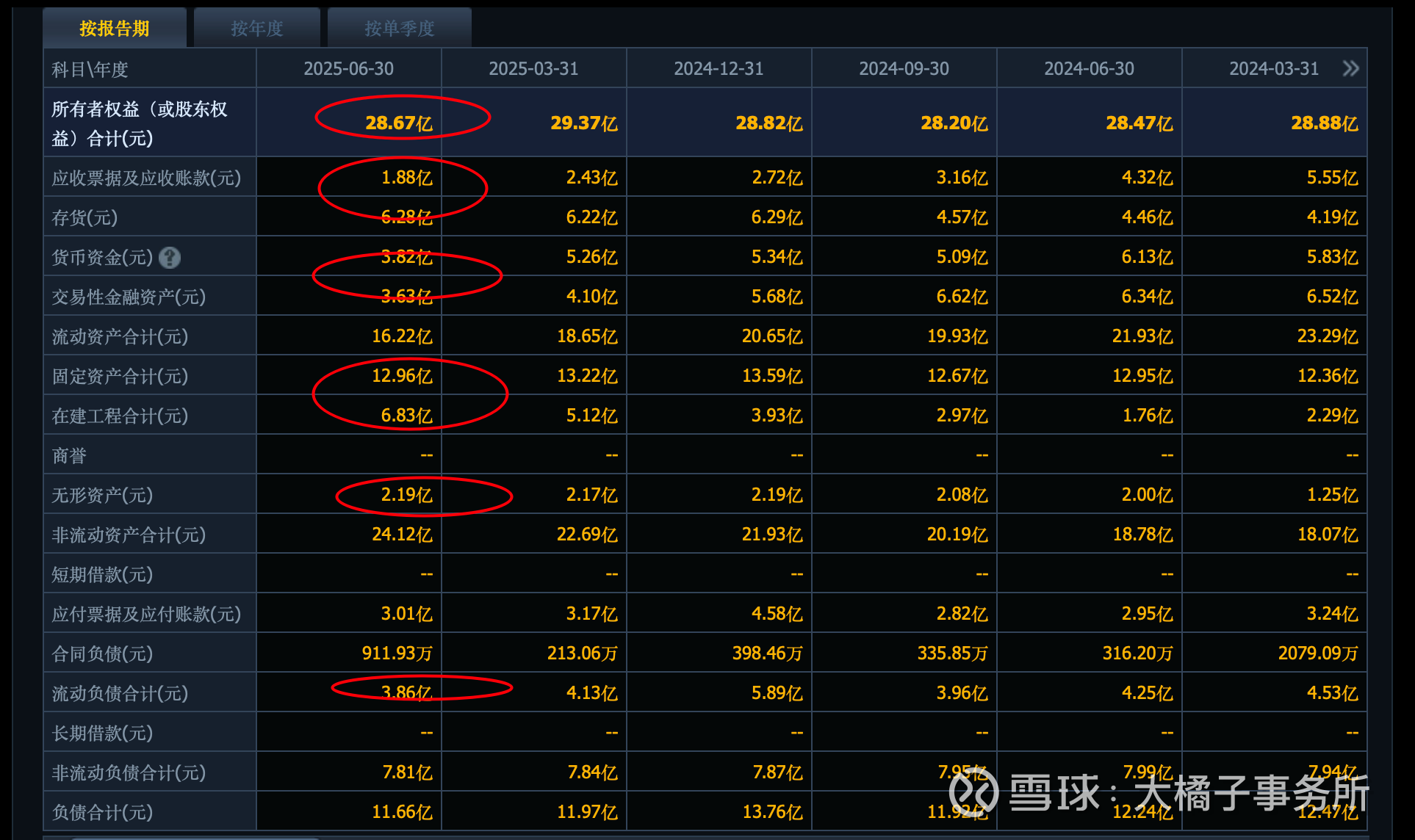

28 亿权益,去掉 2 亿的无形资产,26 亿的家底。接近 20 亿的产能是主要。

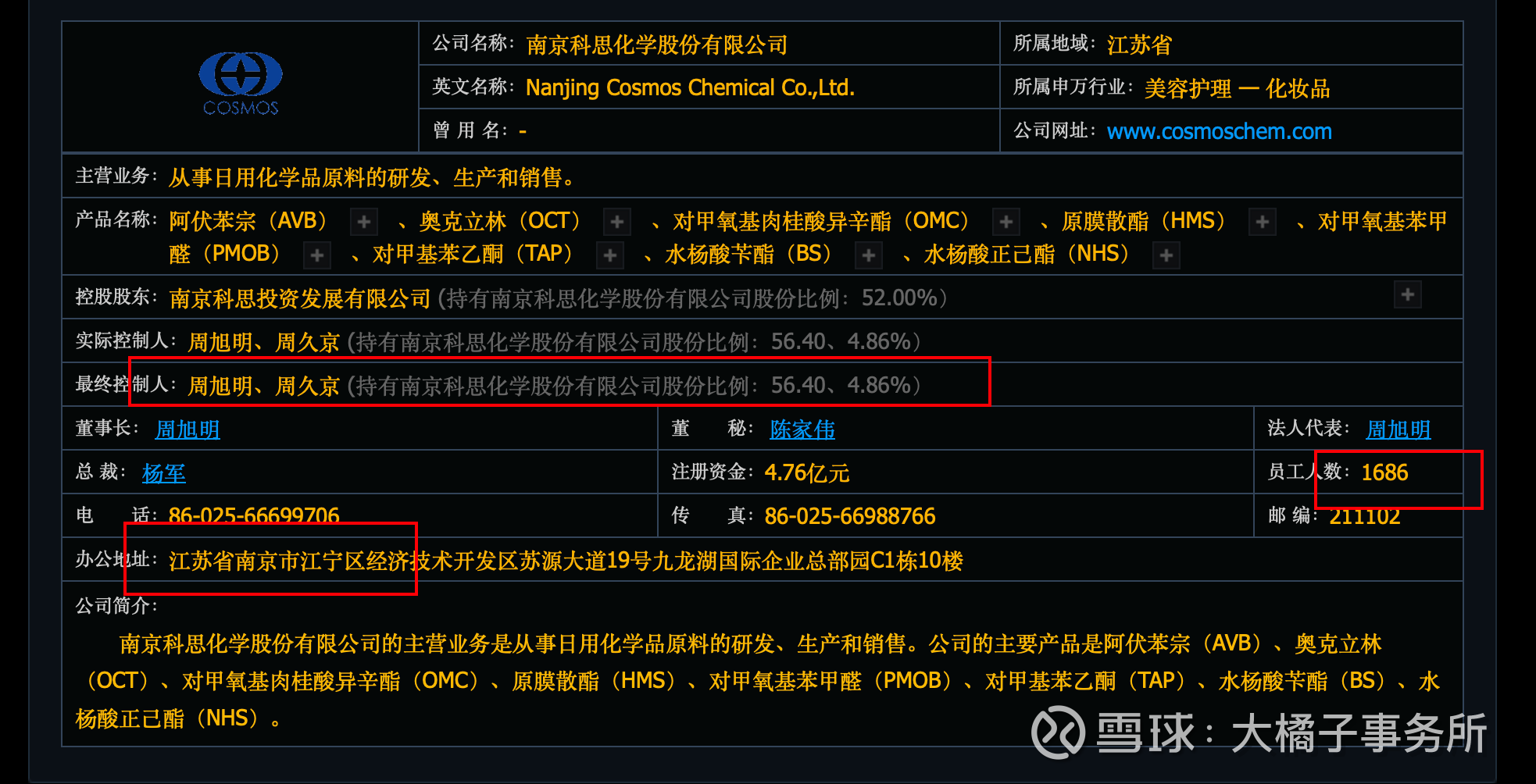

日用化学品原料企业,周期股,依赖下游大客户的需求。

当前视角看,20-30 亿收入,10% 利润率,也就是 2-3 亿的利润能力。因为曾经有高的利润锚点,我们适当的放大

点击查看全文