大橘子投资价值发现系列 1361:亿联网络,智慧办公新时代

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

生产和销售统一通信终端产品及高清视频会议系统,包括设计、开发、生产、销售企业通信终端设备及相关技术咨询服务等。公司的主要产品是会议产品、云办公终端、桌面通信终端。

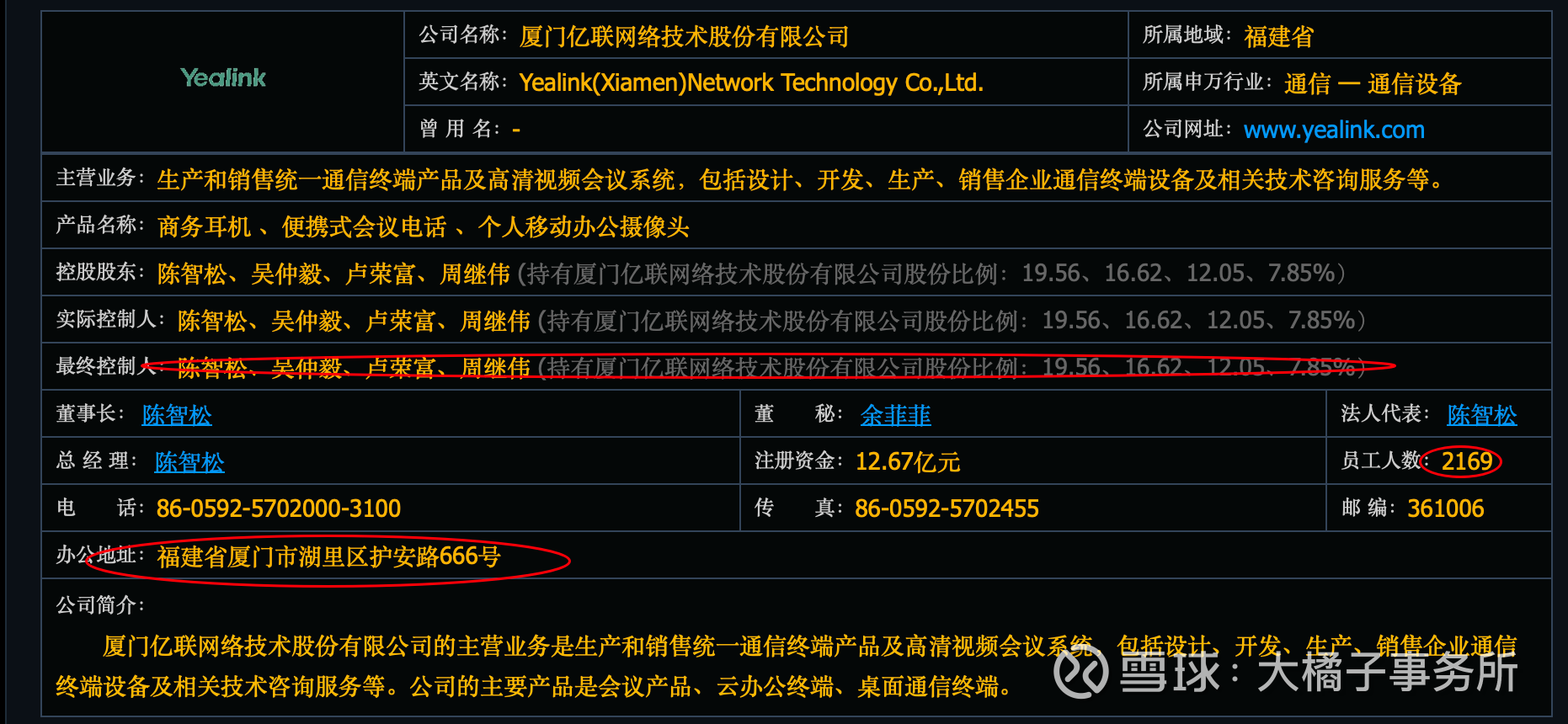

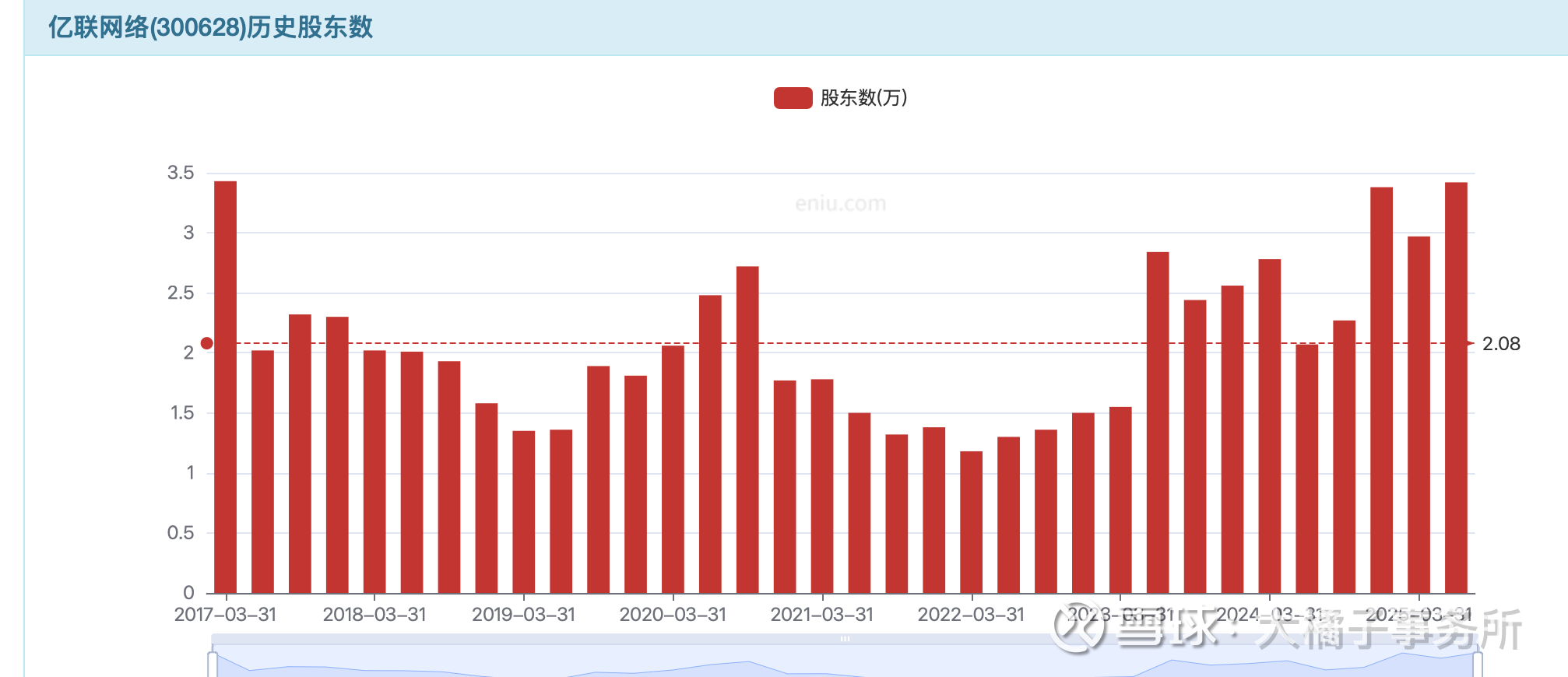

股权过分集中,个人持股太密集:

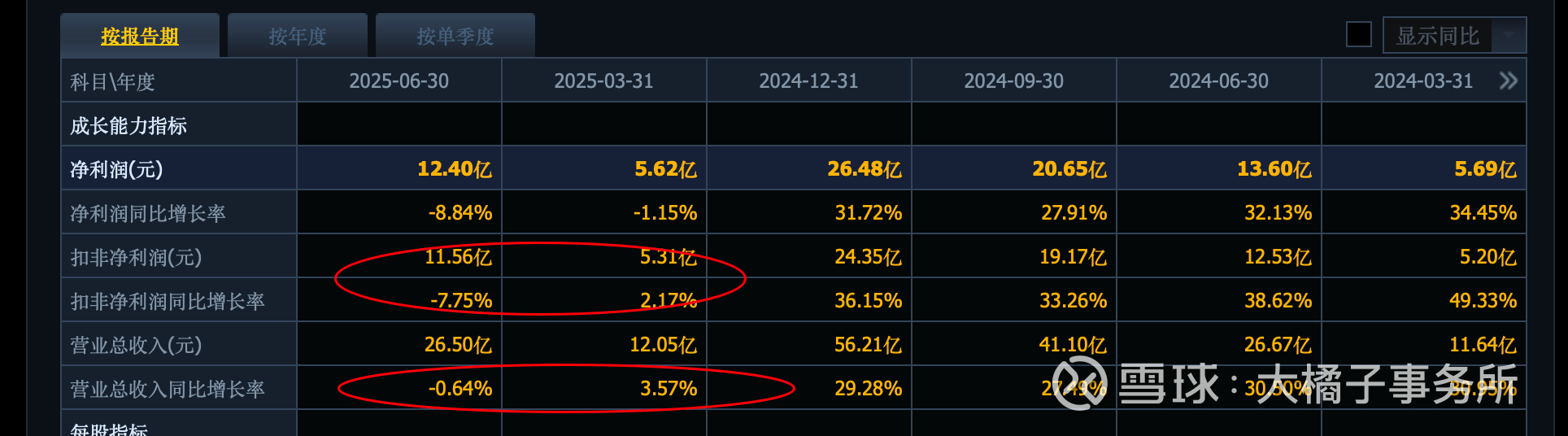

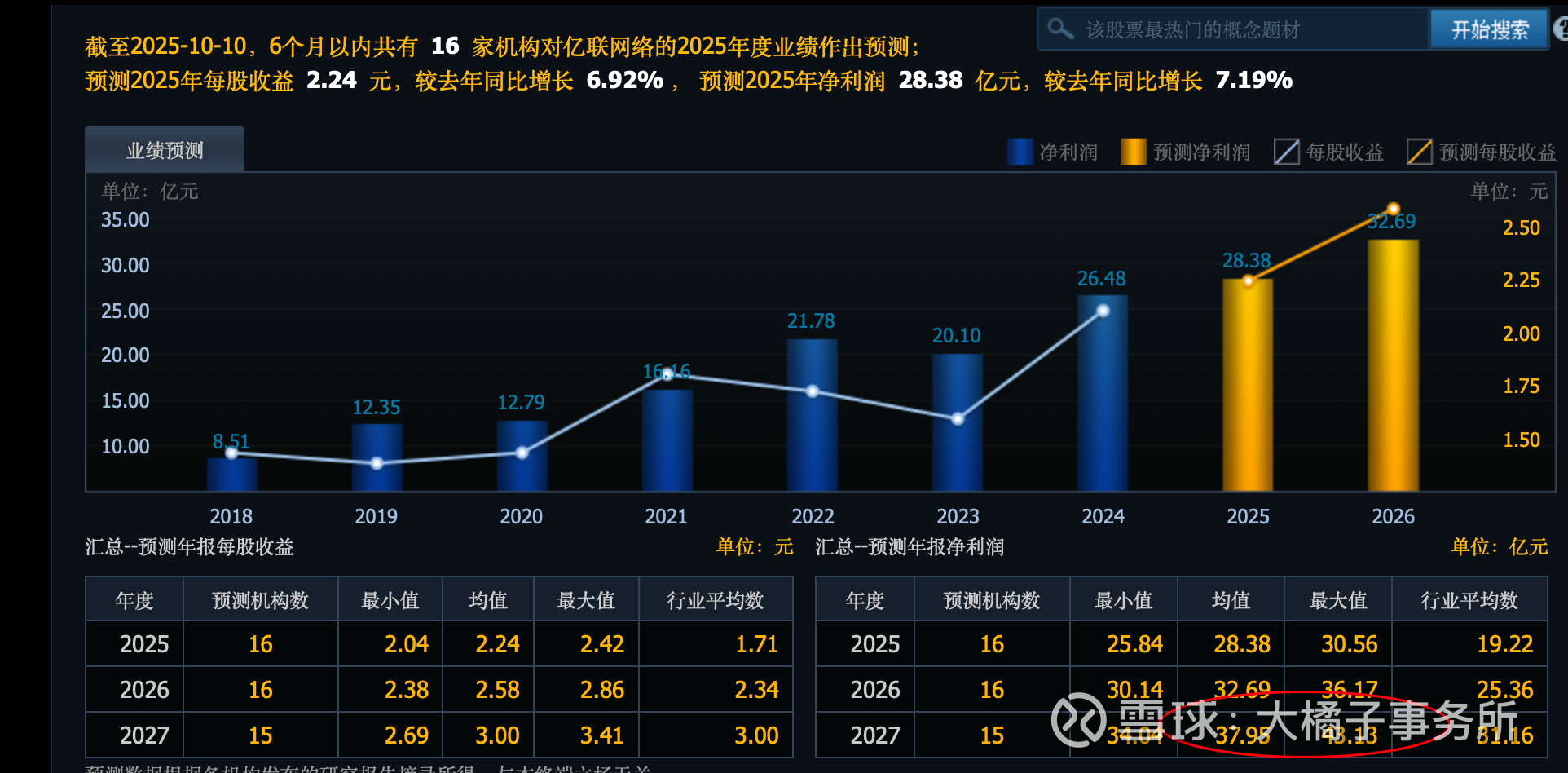

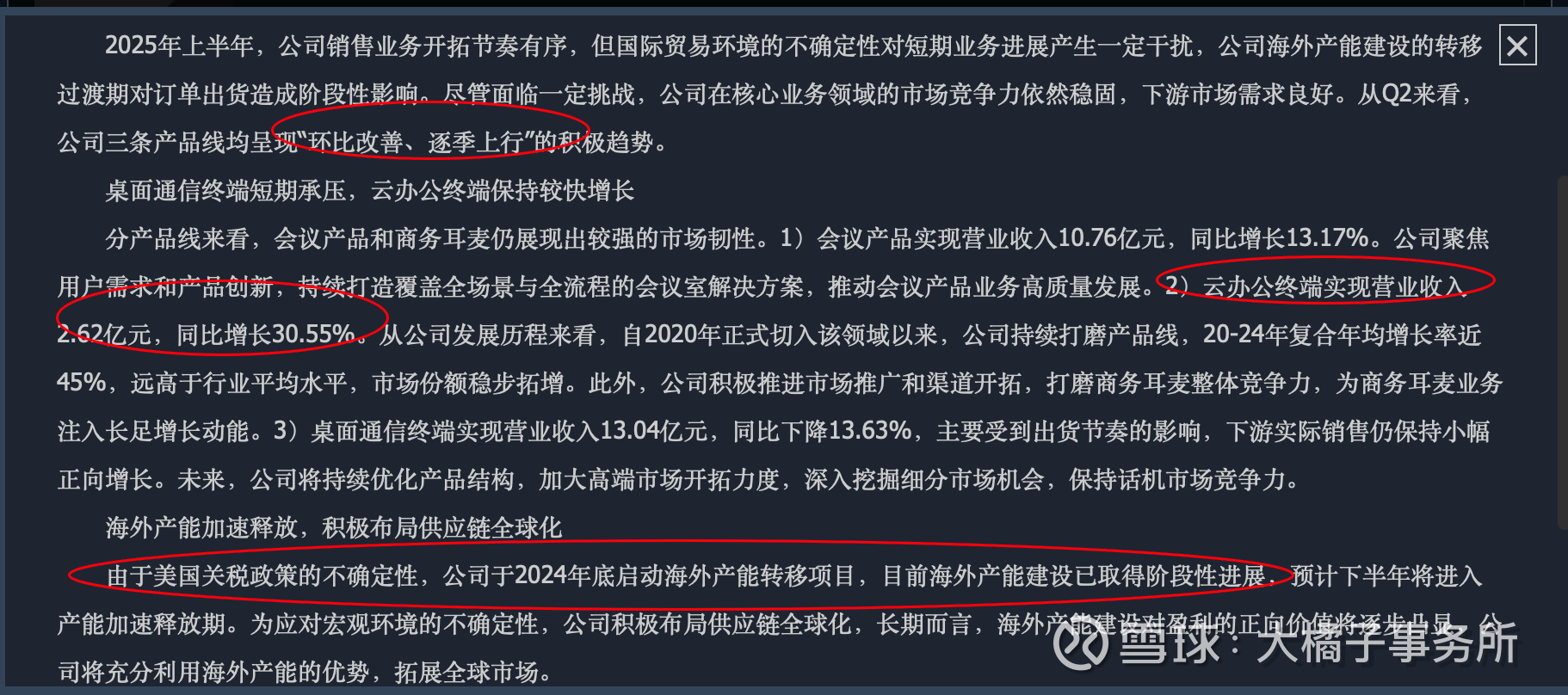

56 亿收入:

24 亿的利润:

2025 年中报没有增长了:

高利润率:65% 毛利率,47% 净利率。

56 亿收入,5.6 亿研发费用是三费大头,10% 比例。

远期预期 30-40 亿利润:

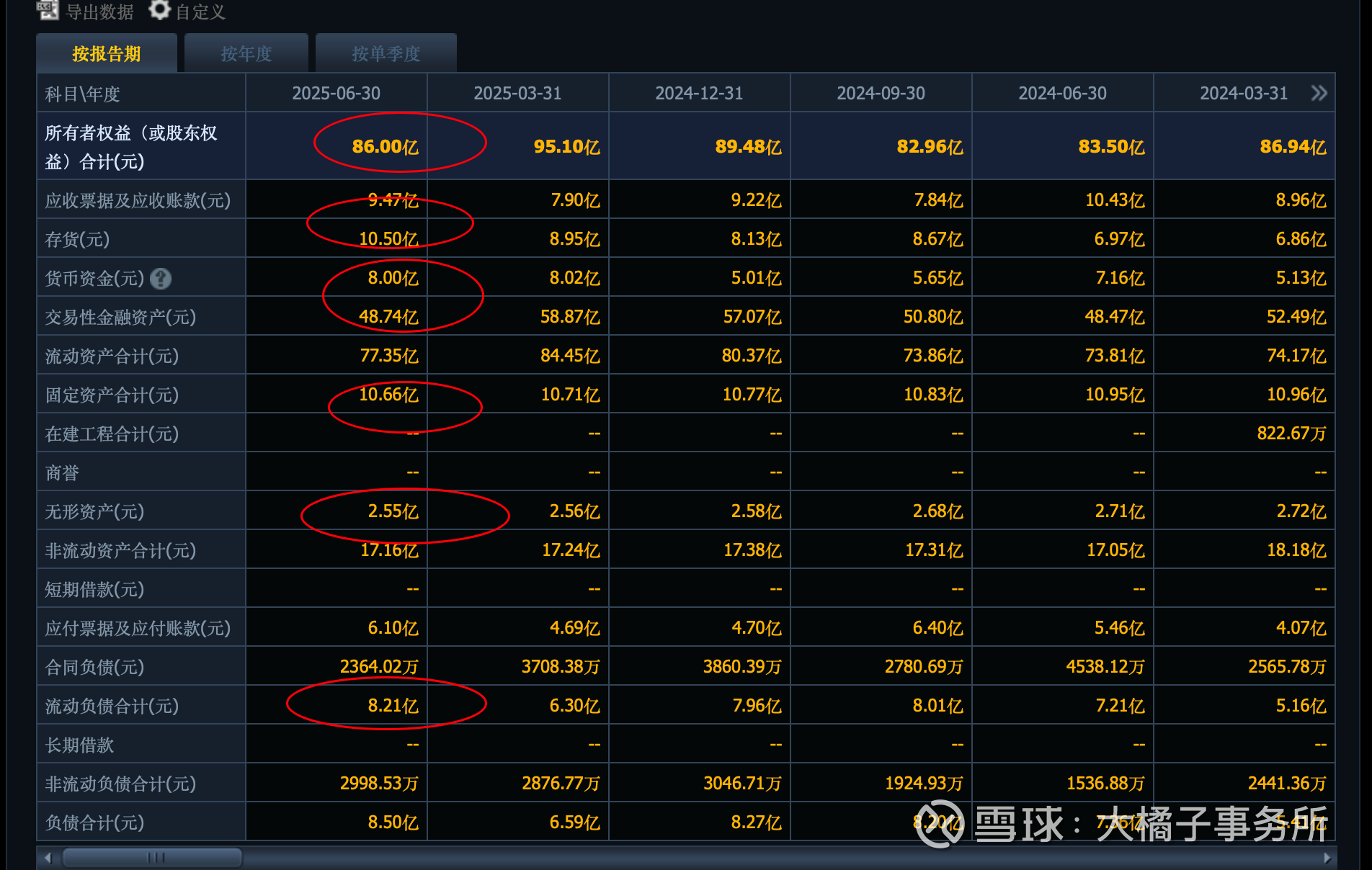

86 亿权益,48 亿交易性金融资产是大头。轻负债。

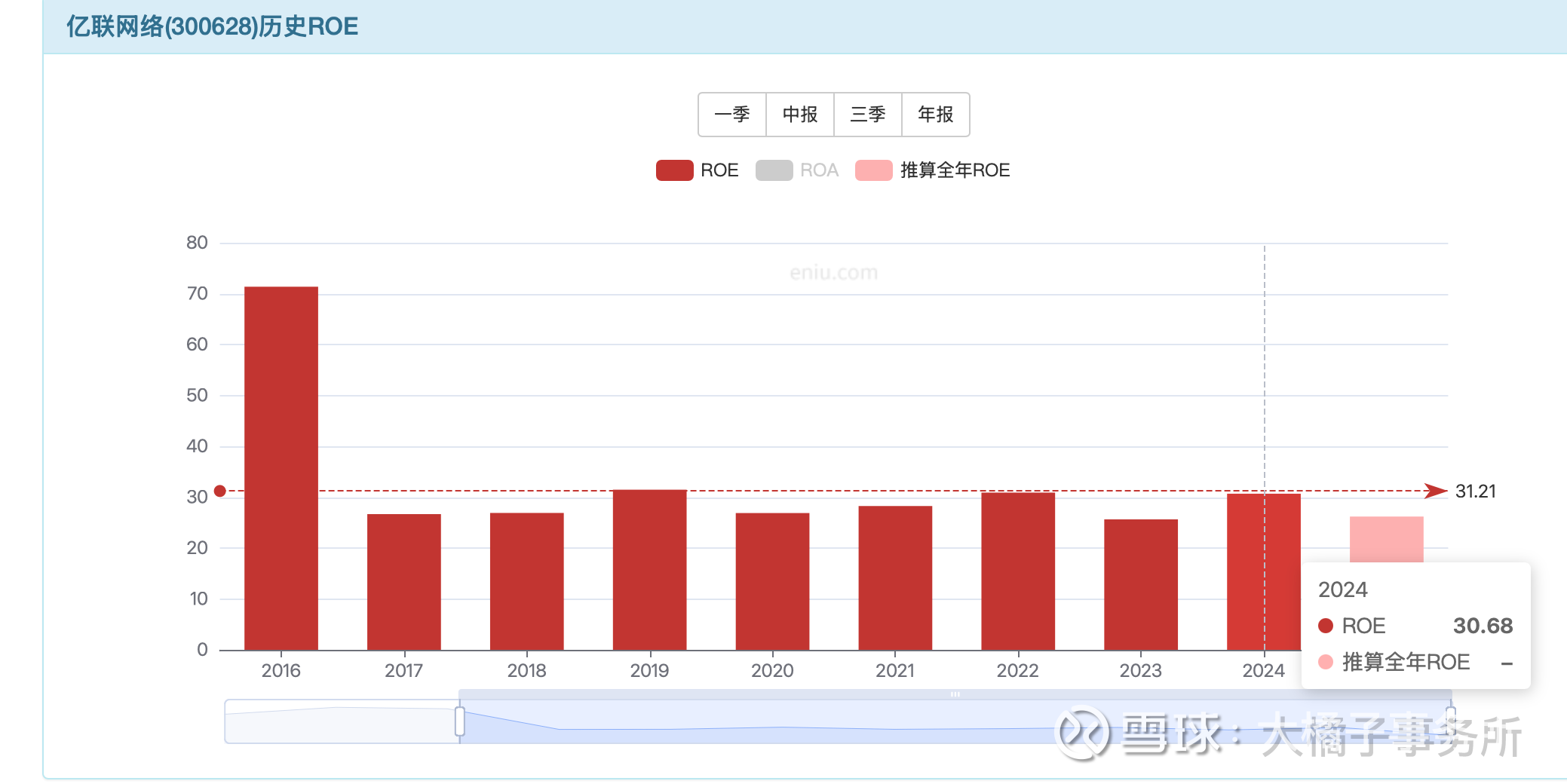

平均 30% 高 roe,技术驱动型企业。5-6 pb,430-516 亿市值。

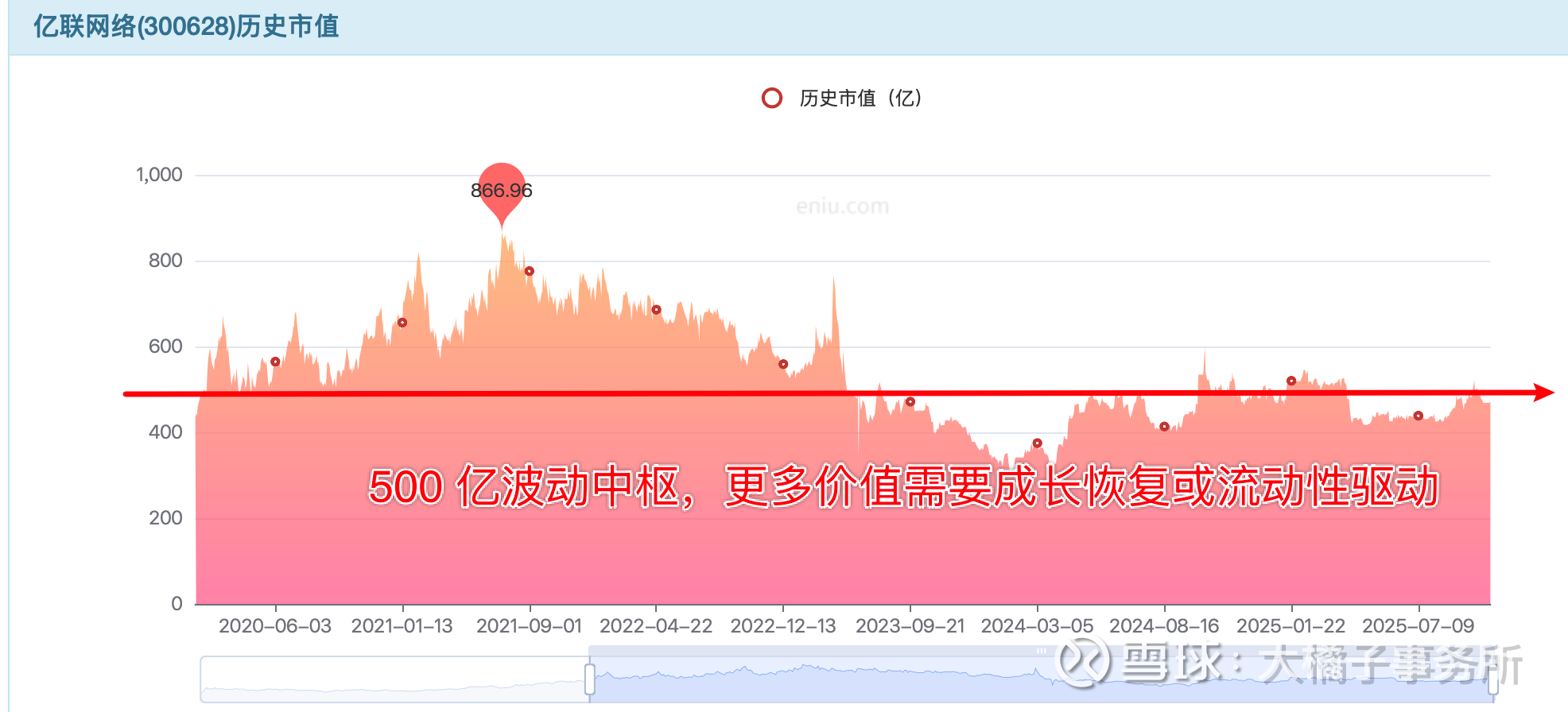

24 亿利润,20-30 倍估值,480-720 亿市值。

成长消失,但是能保持 24 亿附近的利润的话,500 亿市值是波动中枢。如果未来利润下滑到 20 亿,400 亿会成为新的中枢。

如果未来恢复增长,20%-30% 起步,或者叠加板块的流动性,500-700 亿是可识别的价值波动区间。

以下基于 24 亿利润不滑坡(这个评判需要非常高的能力圈,公司产品用过吗?好用吗?有没有更好的替代选择是否技术垄断,企业用户粘性,持续付费率情况如何等等),围绕 500 亿投机波段为主。当下合理的价值,无矛盾异常。

因为投机所以模糊,如果要投资这种看上去家底、利润率非常好的公司,需要做行业和产品层面的穿透和横向对比,需要百分百确定性(避免陷入美丽陷阱)。

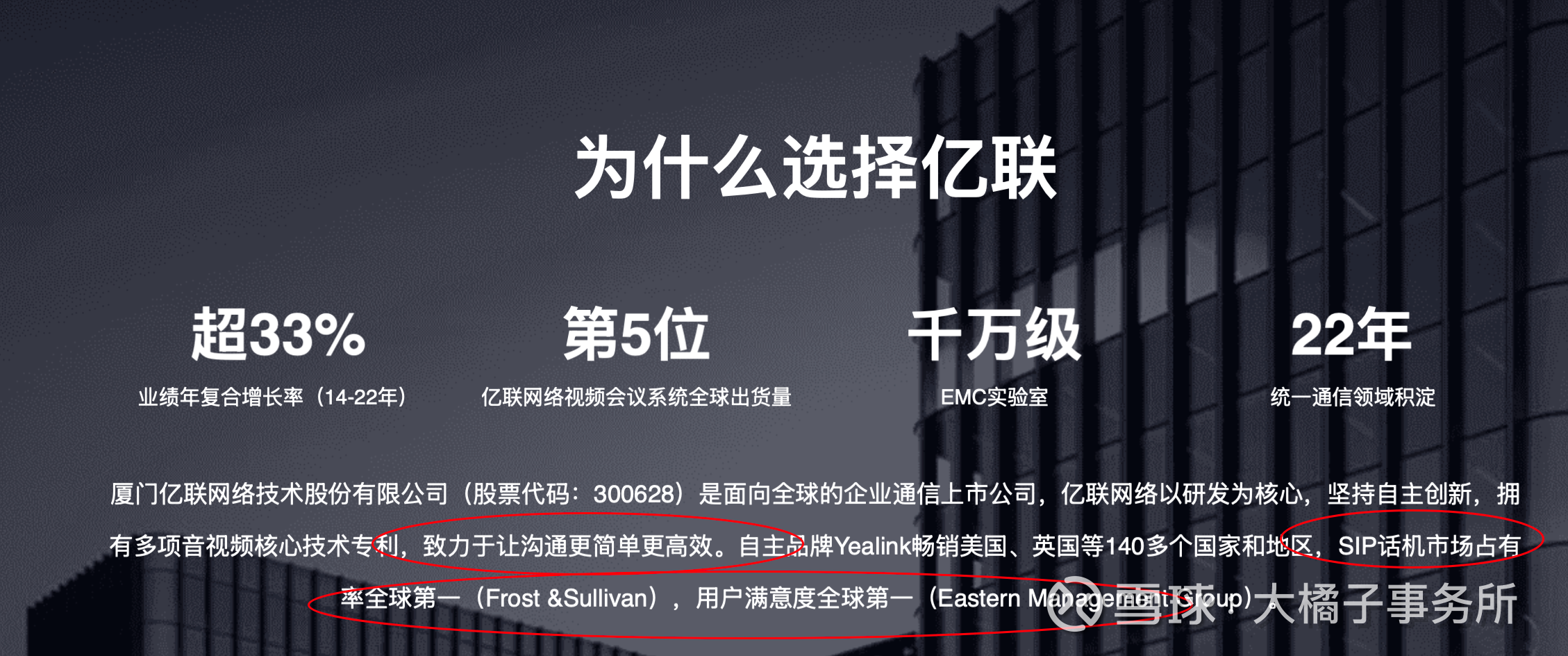

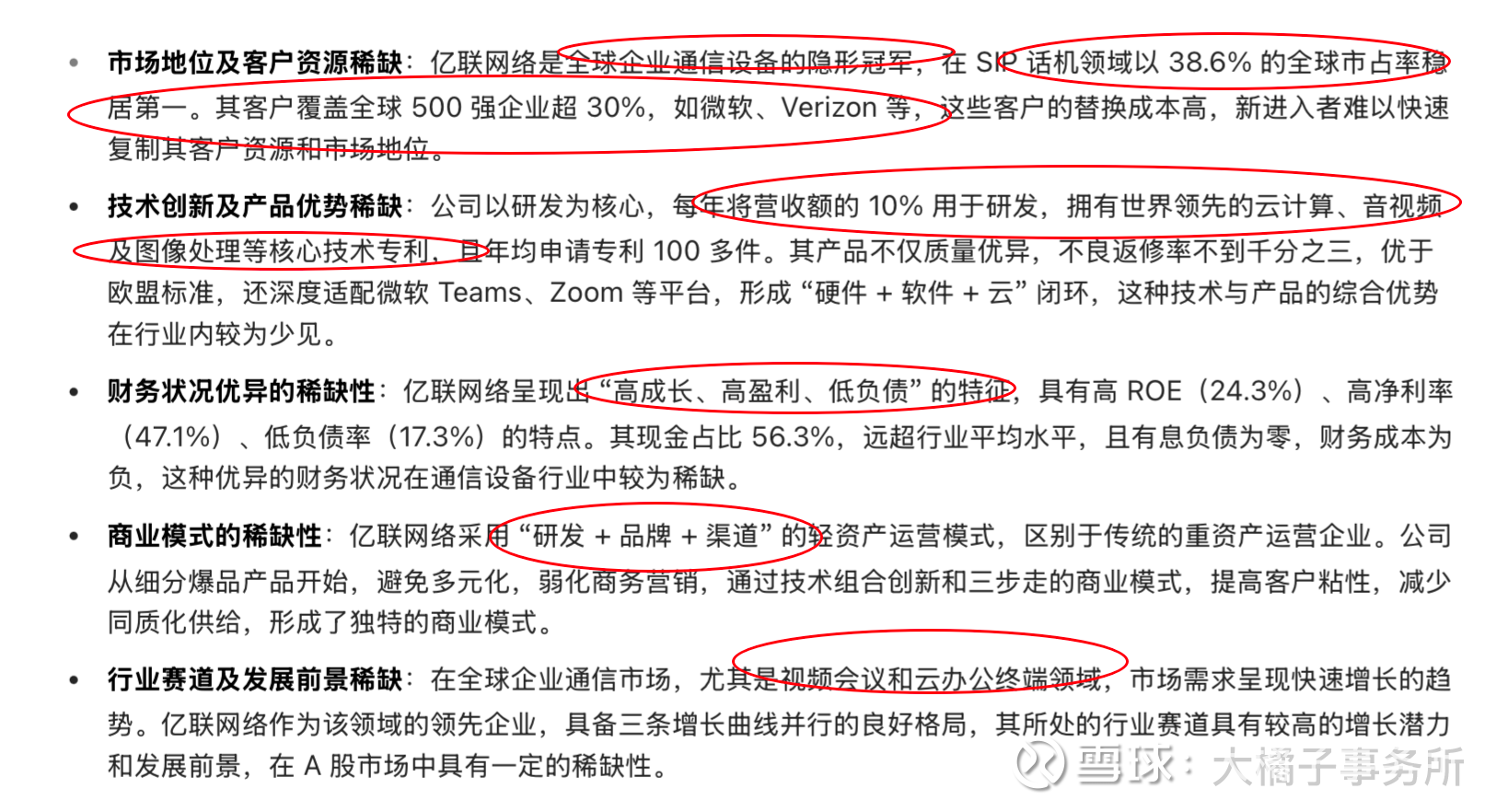

全球稀缺性:

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。