大橘子投资价值发现系列 1371:卫光生物,努力发展成为中国差异化血液制品先锋

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

生物制品生产、销售及研发。公司的主要产品是人血白蛋白、静注人免疫球蛋白(pH4)、狂犬病人免疫球蛋白、人纤维蛋白原、人凝血因子Ⅷ、人凝血酶原复合物。

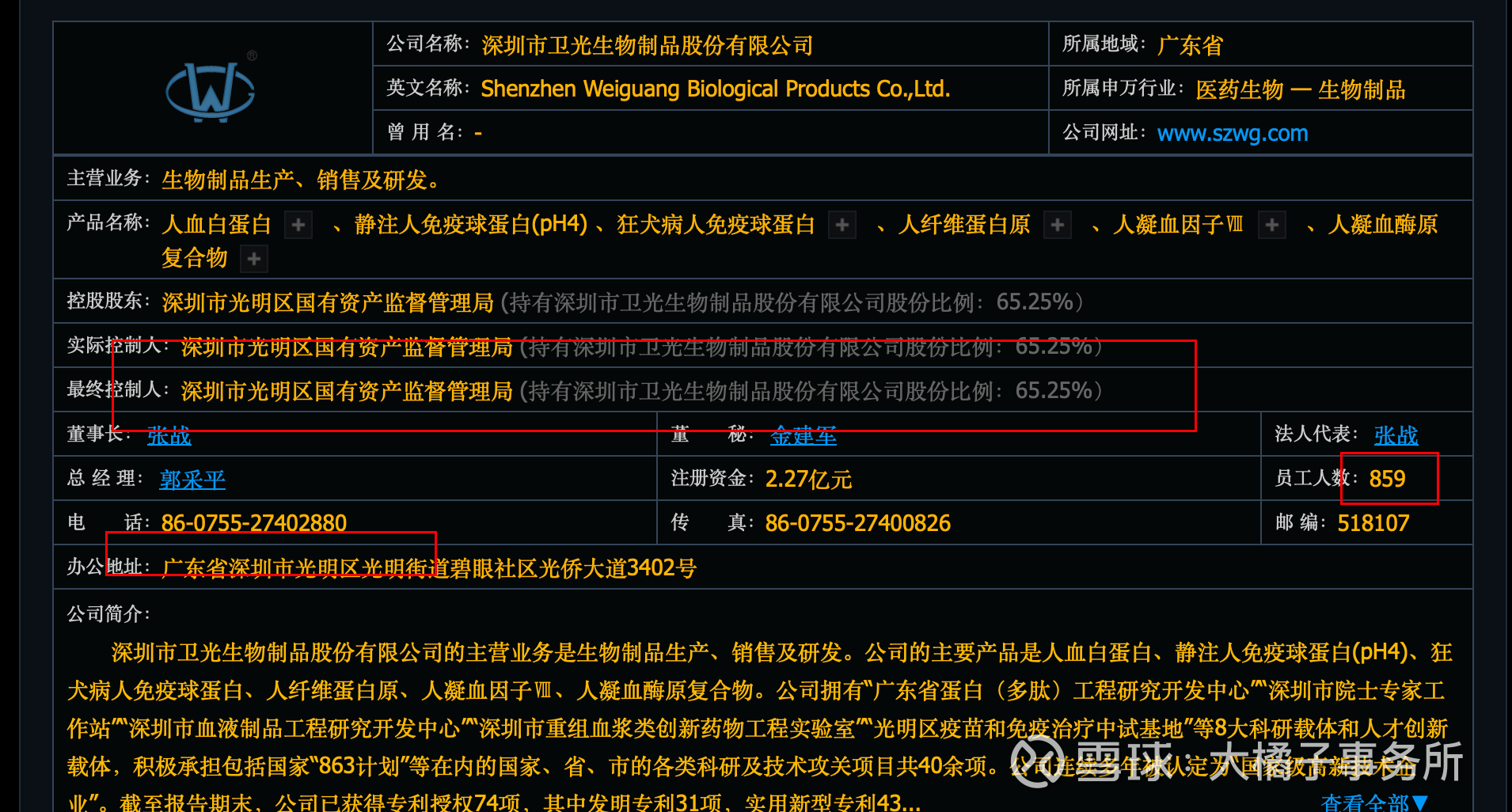

股份超级集中:

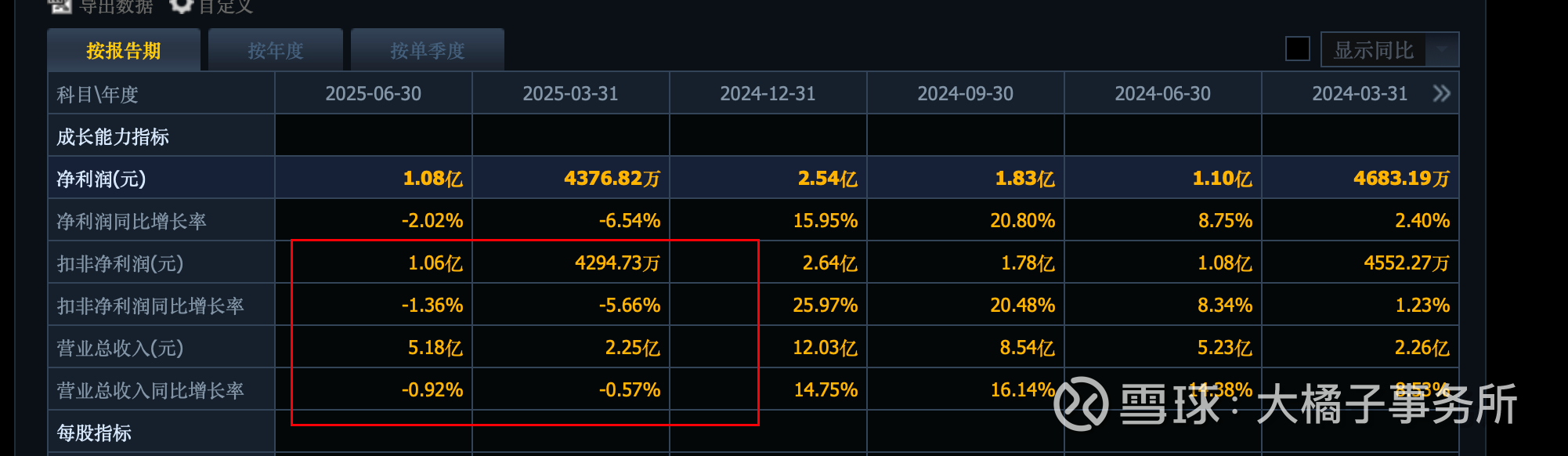

12 亿收入:

2.64 亿利润:

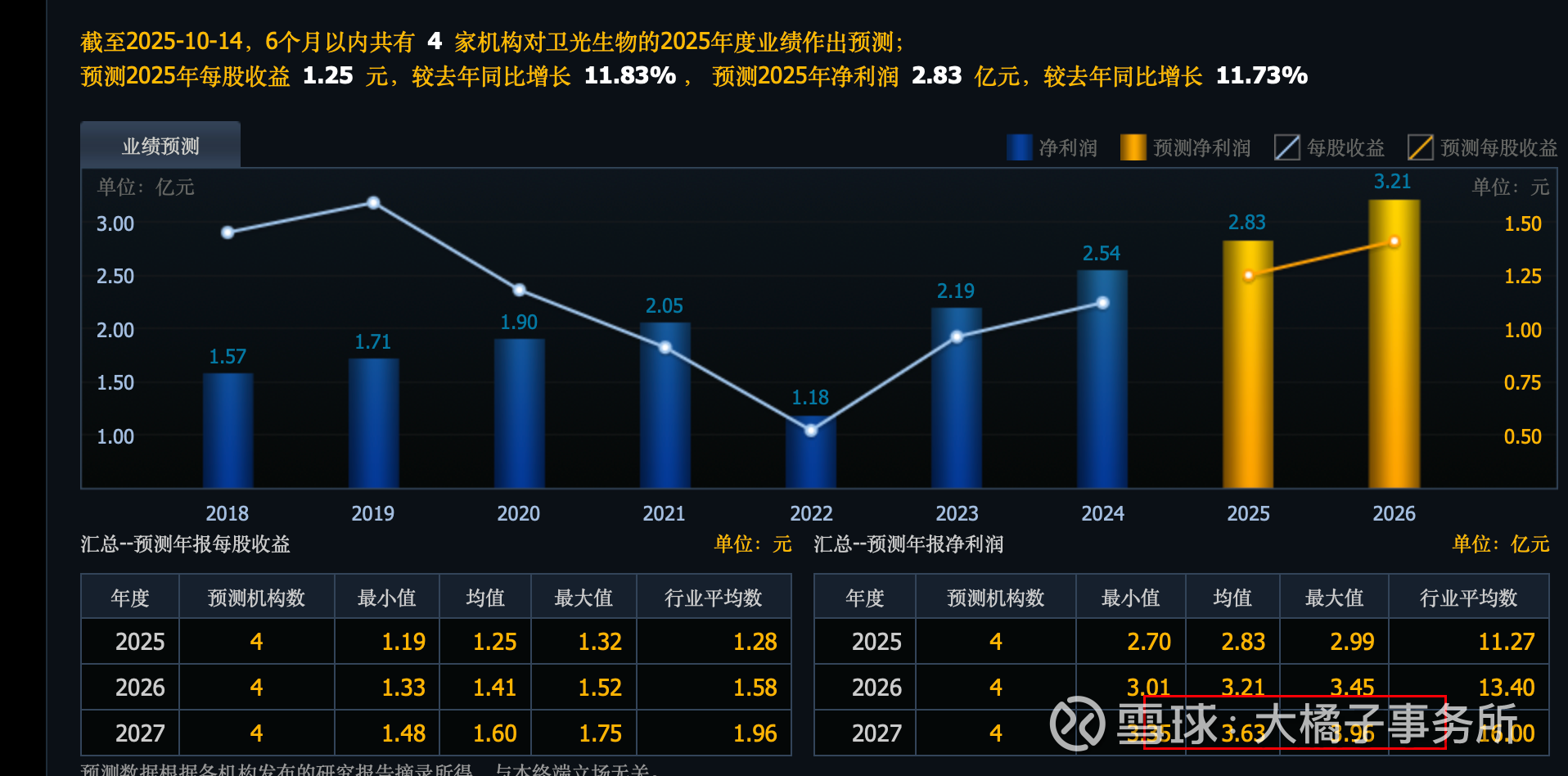

2025 年业绩没啥变化:

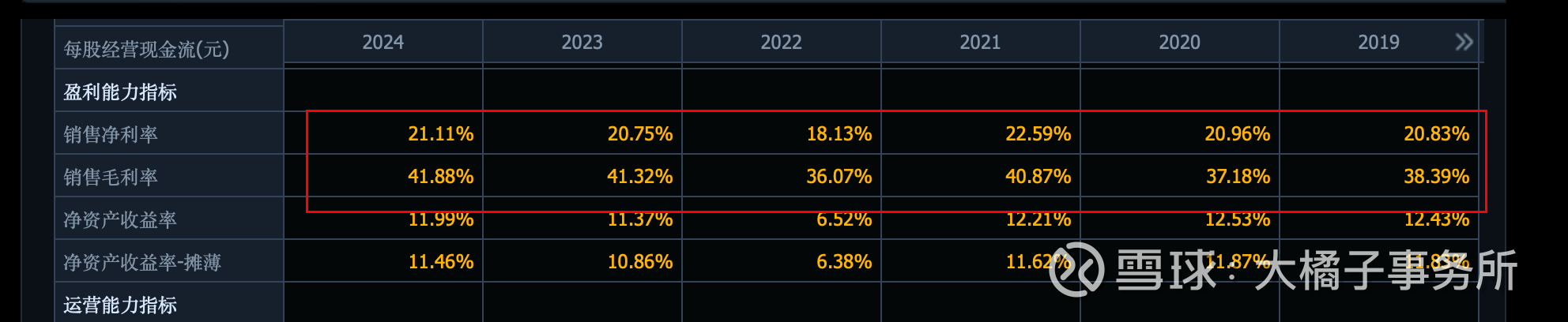

40% 毛利率,20% 净利率。稳定。

3-4 亿利润预期:

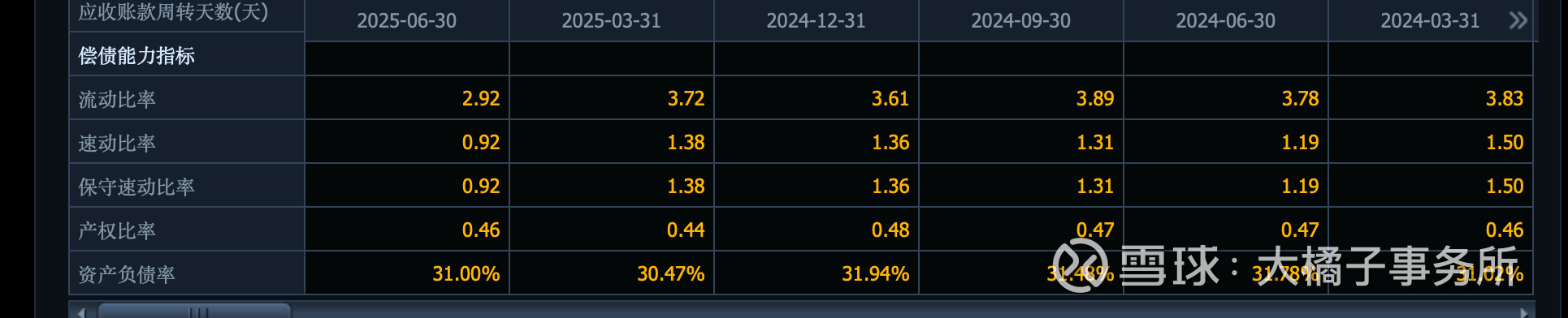

23 亿的权益,应收存货占了 11 亿多,固定资产 6.7 亿,现金流差一些,还有 5 亿的长期借款。

2.6 亿利润,11% roe,2 pb 对应 45 亿附近的市值支撑。

20 倍估值,是 52 亿市值。

或许,未来坏的情况也就是 2-2.5 亿利润,40-50 亿市值趴窝。

可逢低配置,等待流动性或业绩驱动。

家底一般,结合历史市场共识,4 亿利润预期,20 倍估值弹性难再大,最多,80 亿附近灵活落袋。

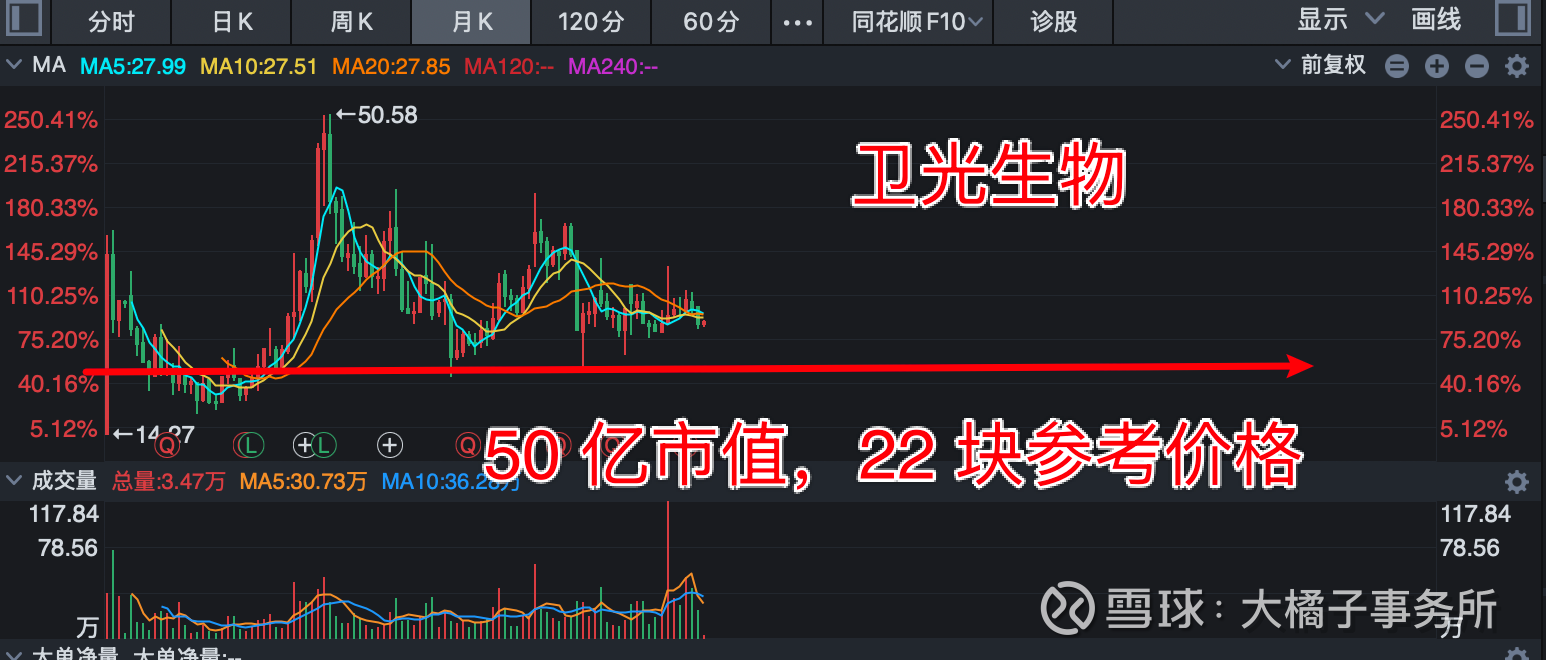

中值,50 亿,2.27 亿股本,22 块参考价格。

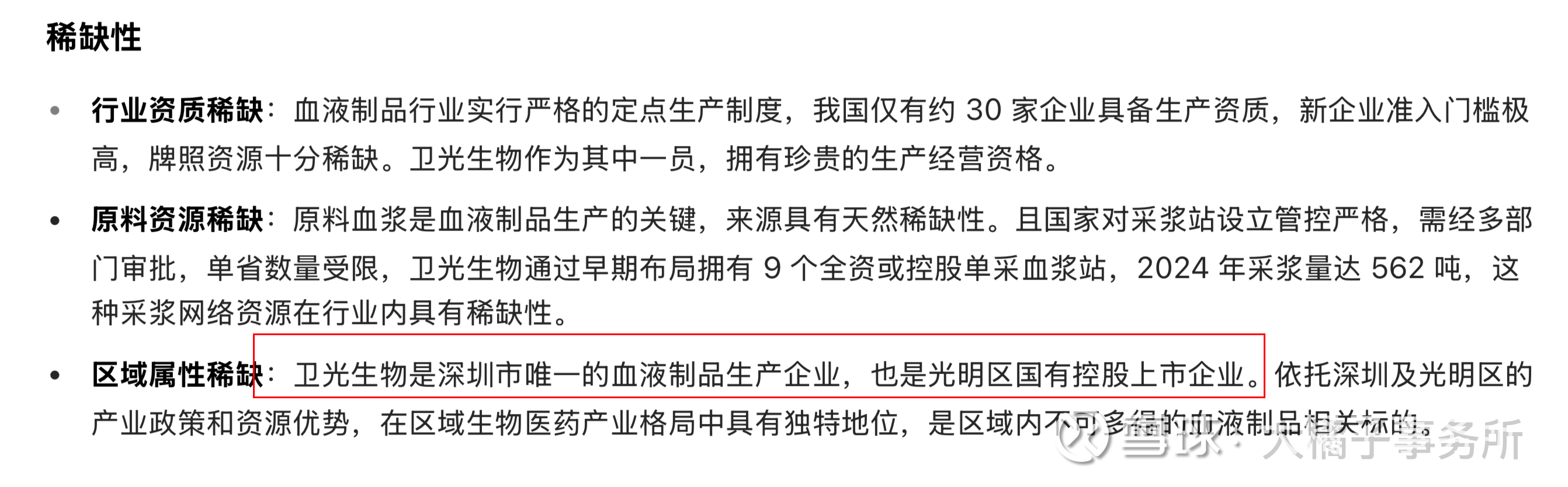

行业资质稀缺,背后深圳国资,深圳市唯一的血液制品生产企业。长期视角,2 pb 值得。持续关注。

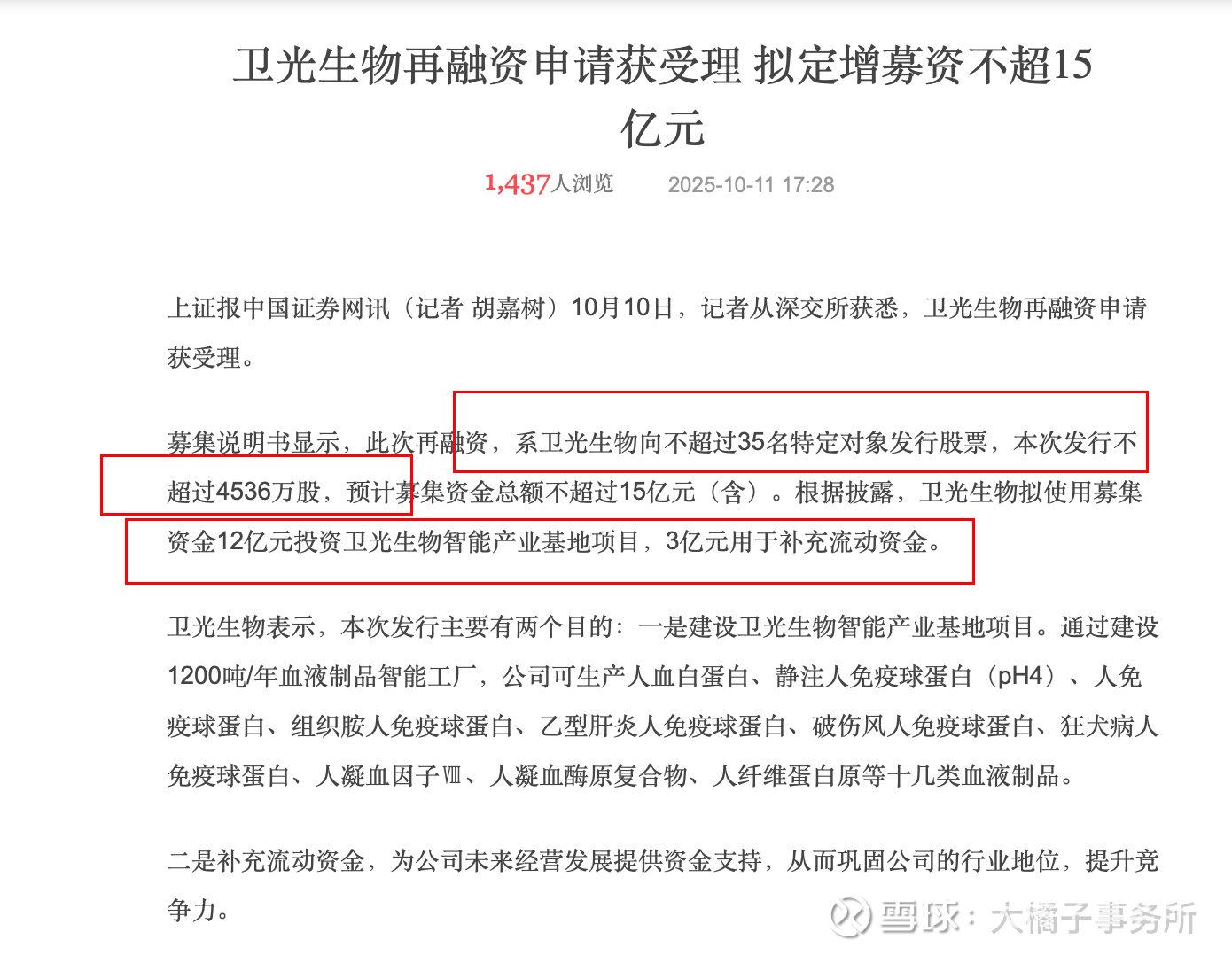

拟定增募资不超 15 亿元:

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。