大橘子投资价值发现系列 1436:金丹科技,国内乳酸行业龙头

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

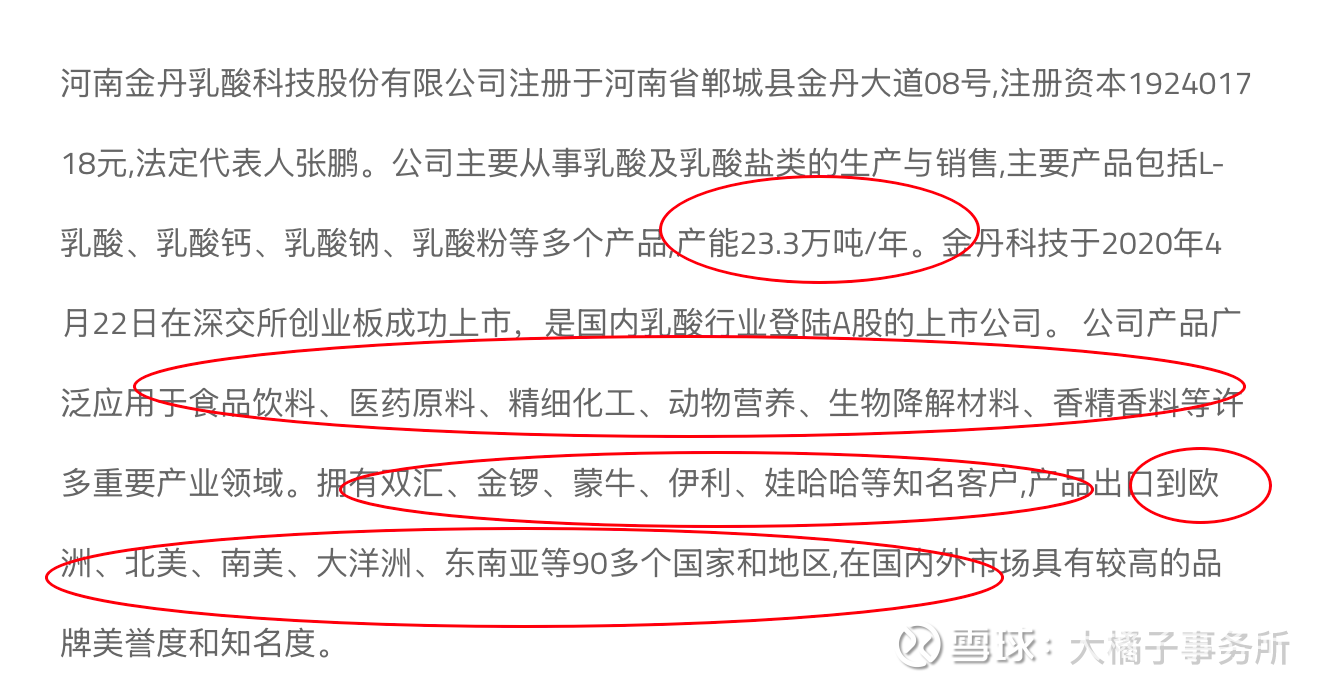

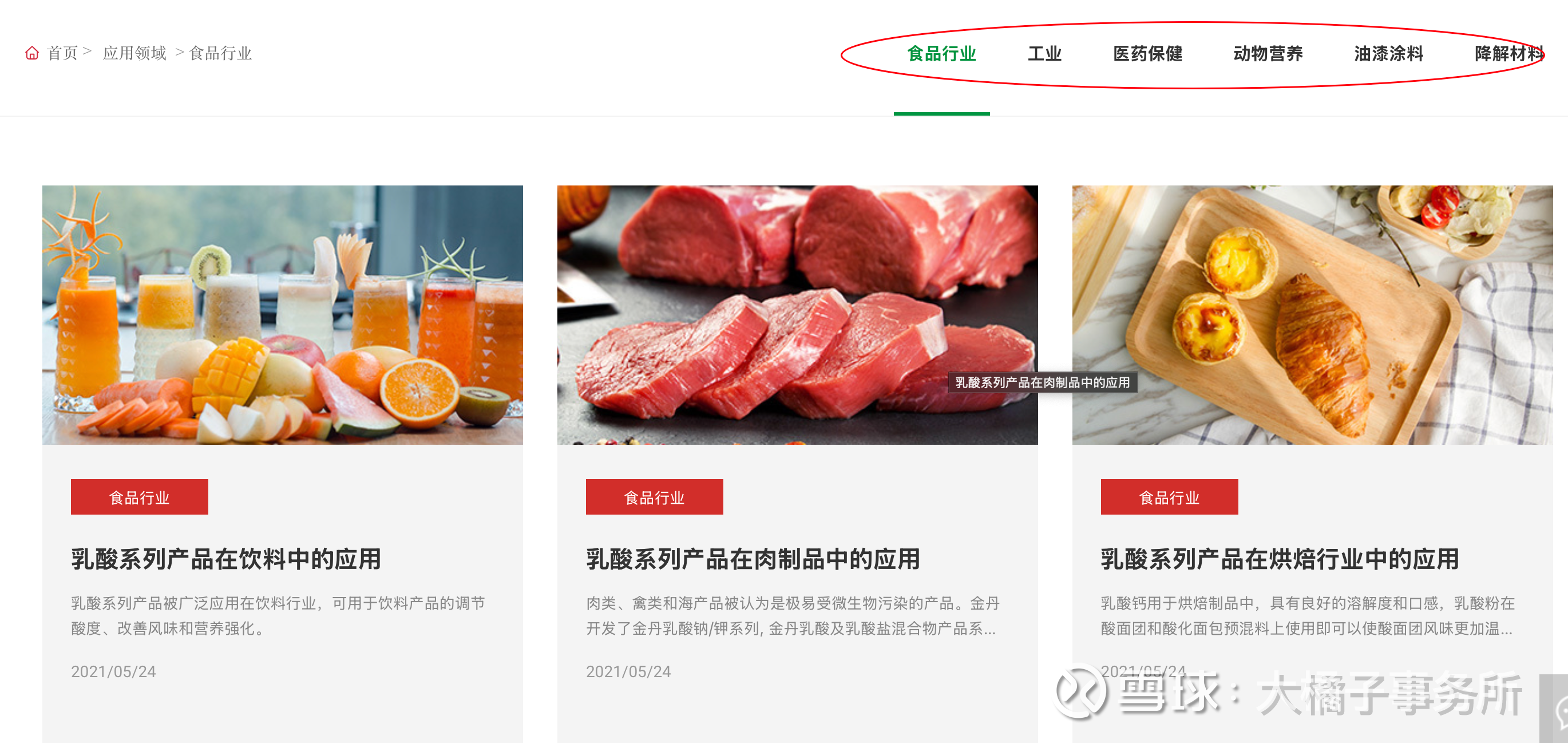

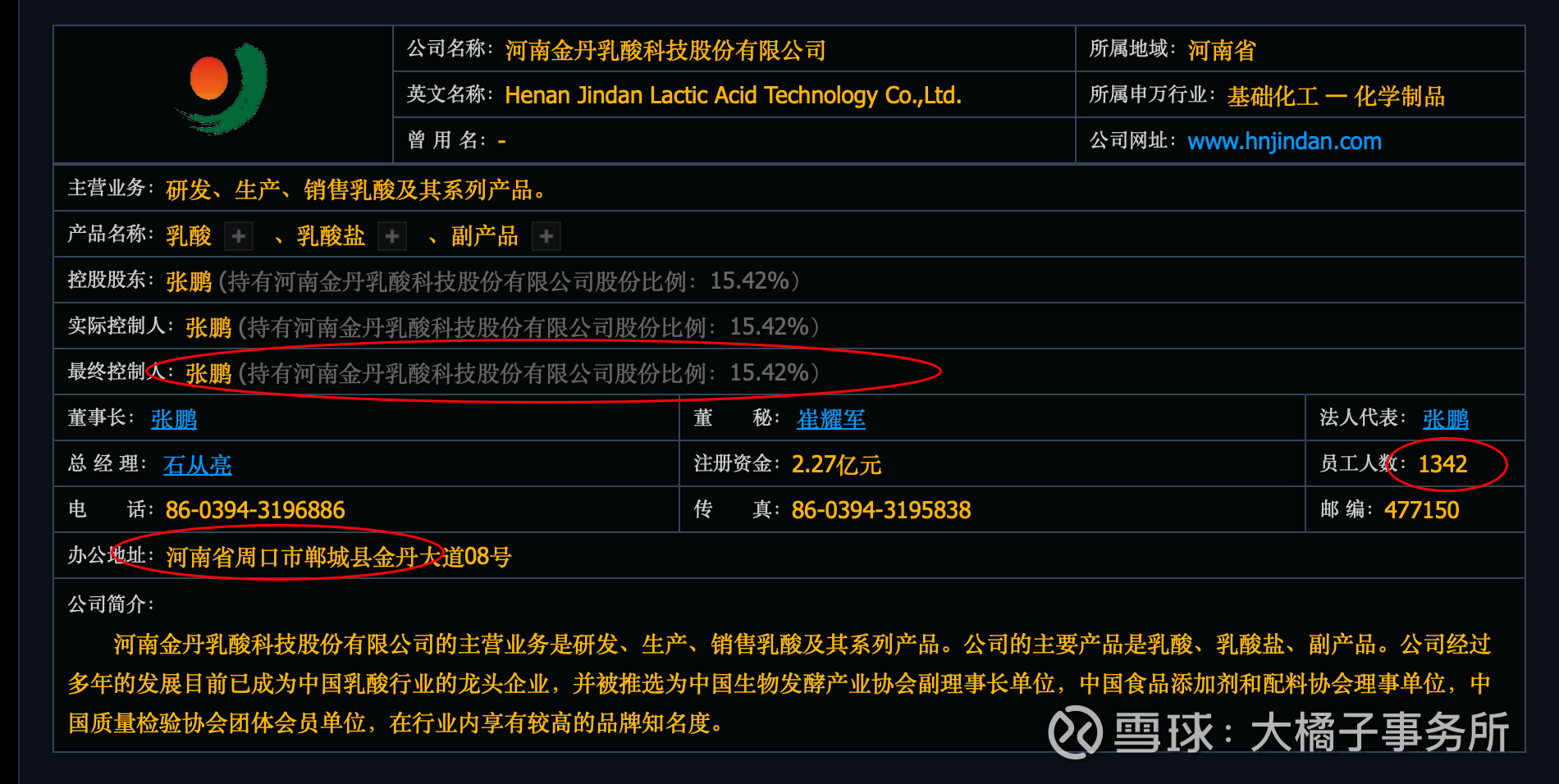

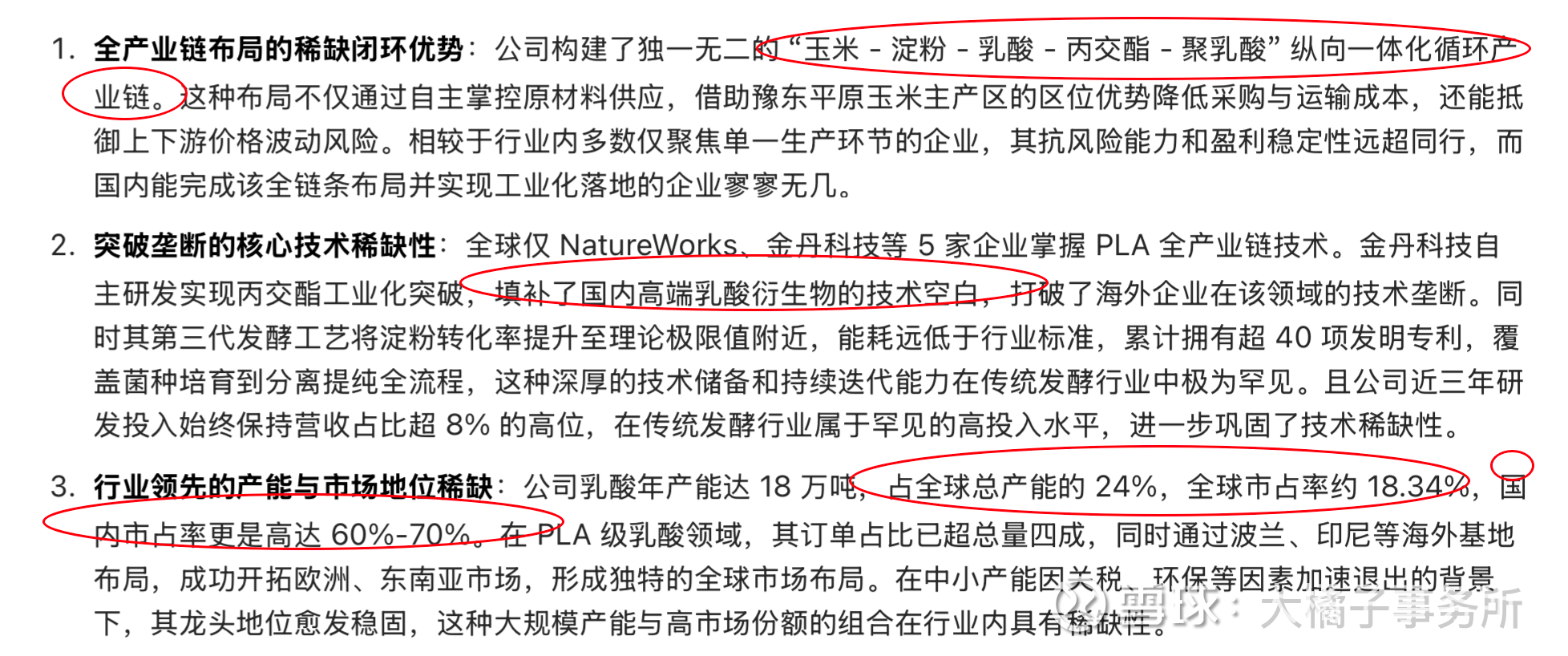

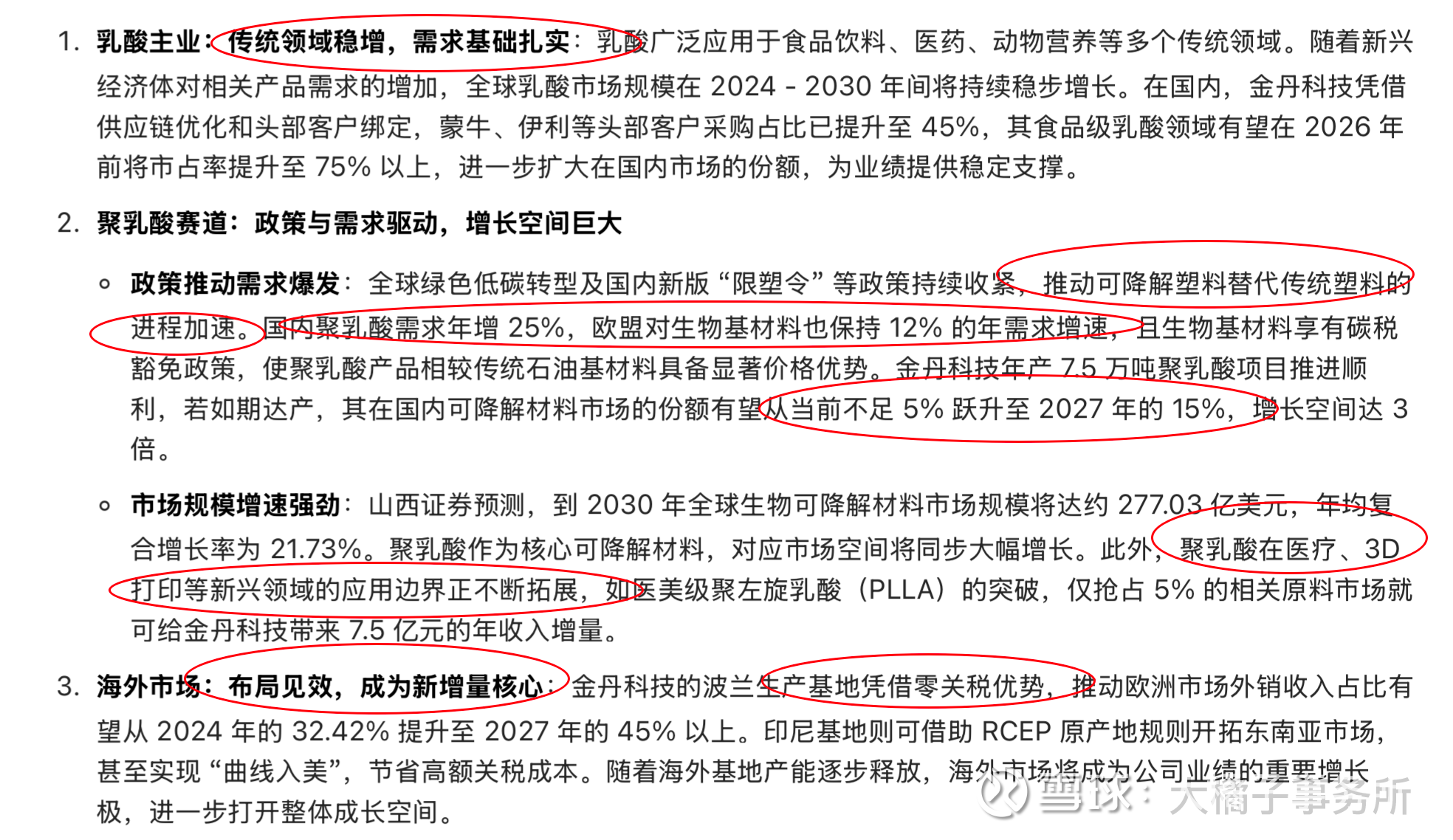

研发、生产、销售乳酸及其系列产品。公司的主要产品是乳酸、乳酸盐、副产品。

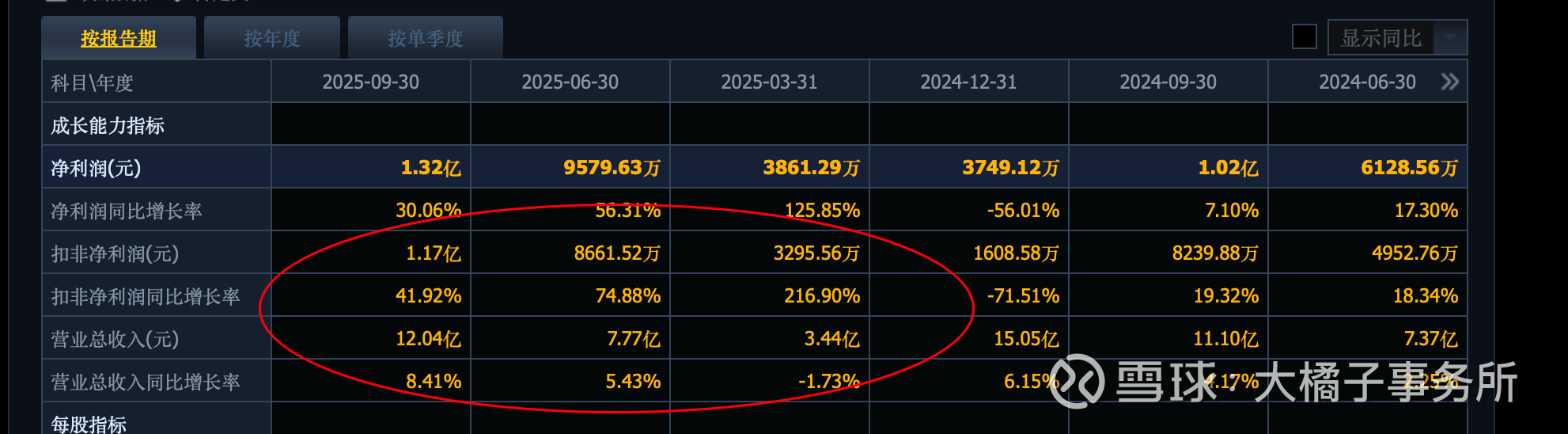

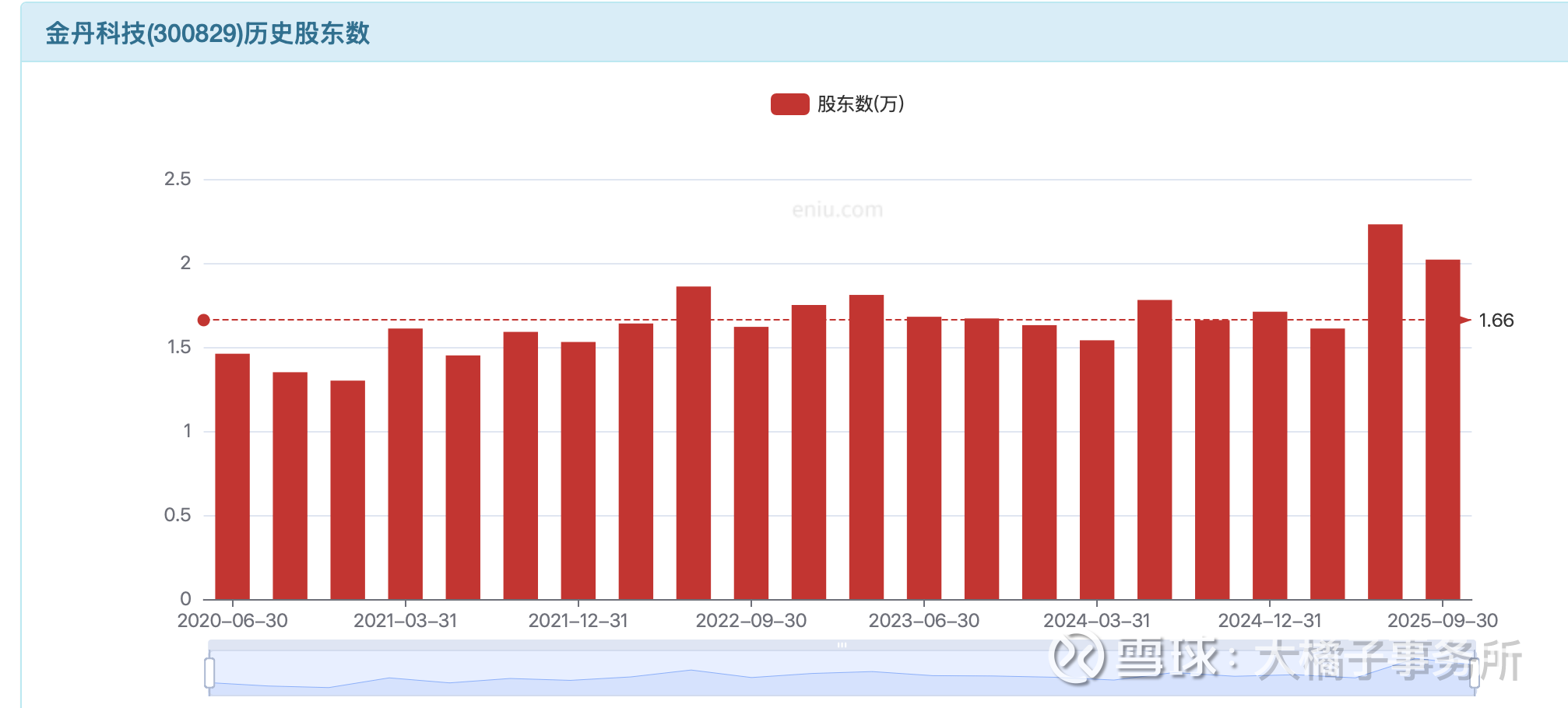

15 亿的收入:

历史最多 1.3 亿的利润,不稳定:

今年业绩正常,扣非利润增长 40%+ 好于收入 8% 的增长。

“核心系销量增长驱动营业总收入同比提升 8.41%,叠加主要原材料玉米及煤炭采购成本下降,共同推动净利润增长”。

23% 毛利率,净利率提升到了 10%。

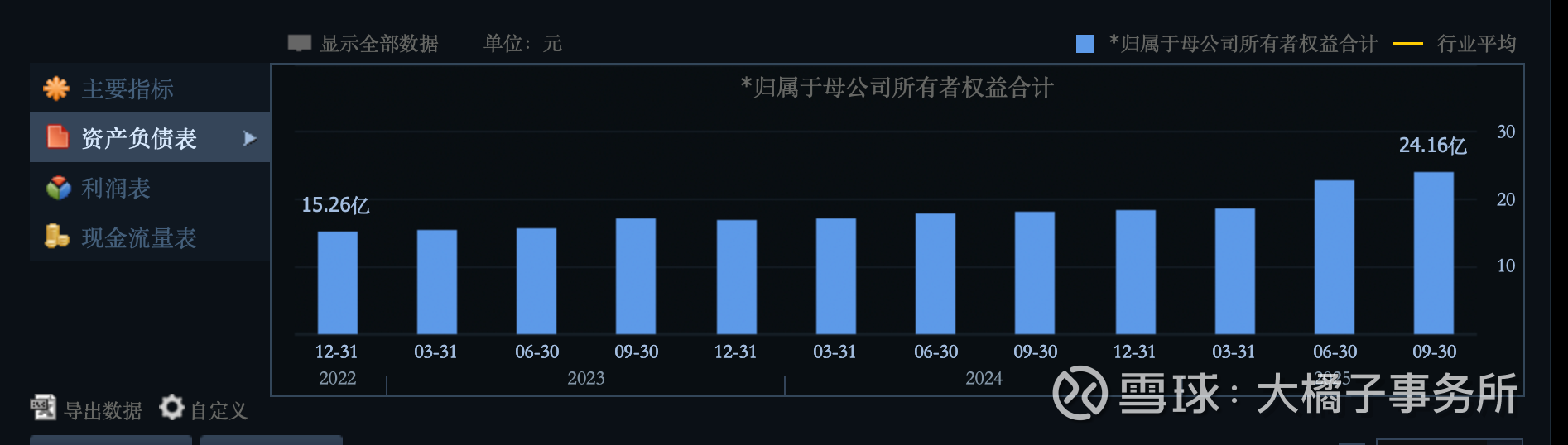

24 亿的权益,32% 负债率:

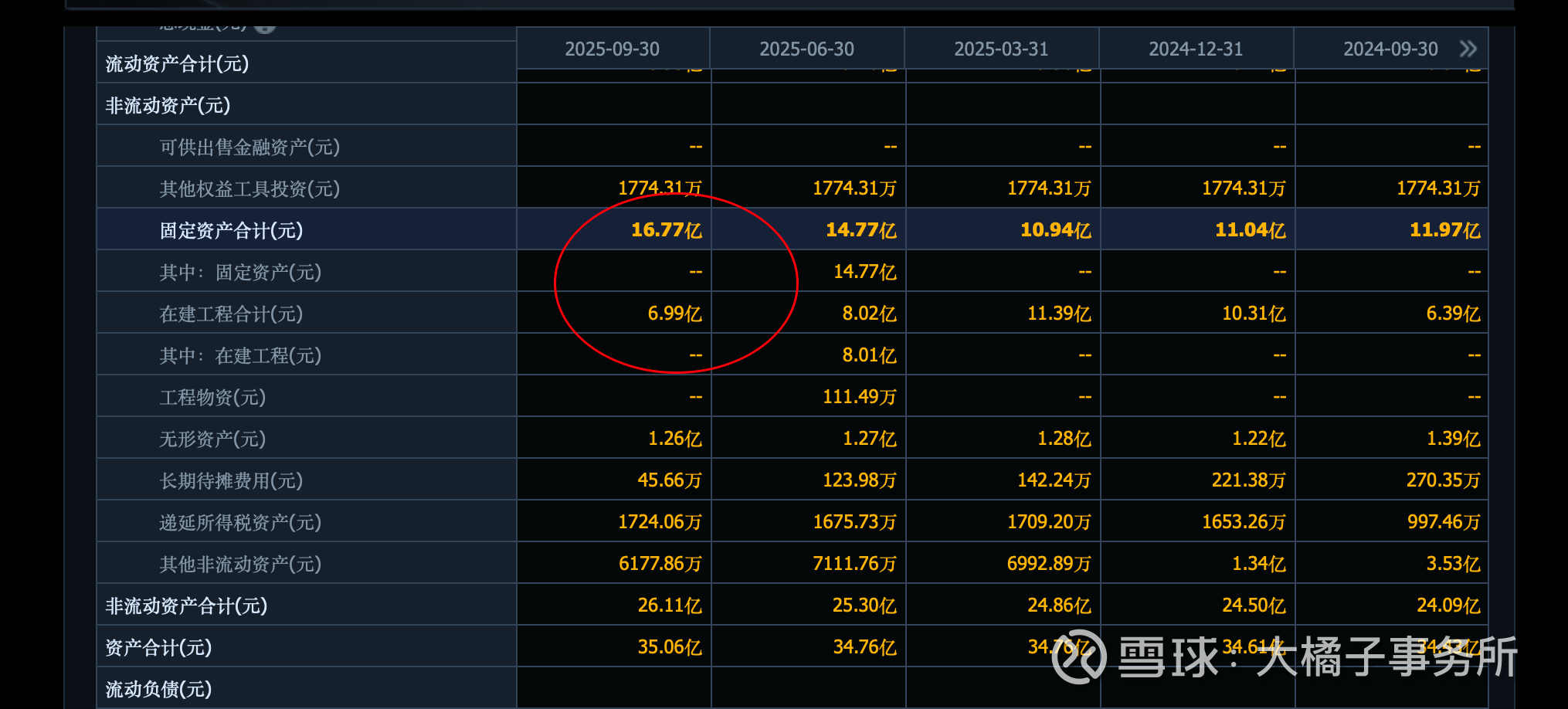

基本都是产能为主,成也产能败也产能:

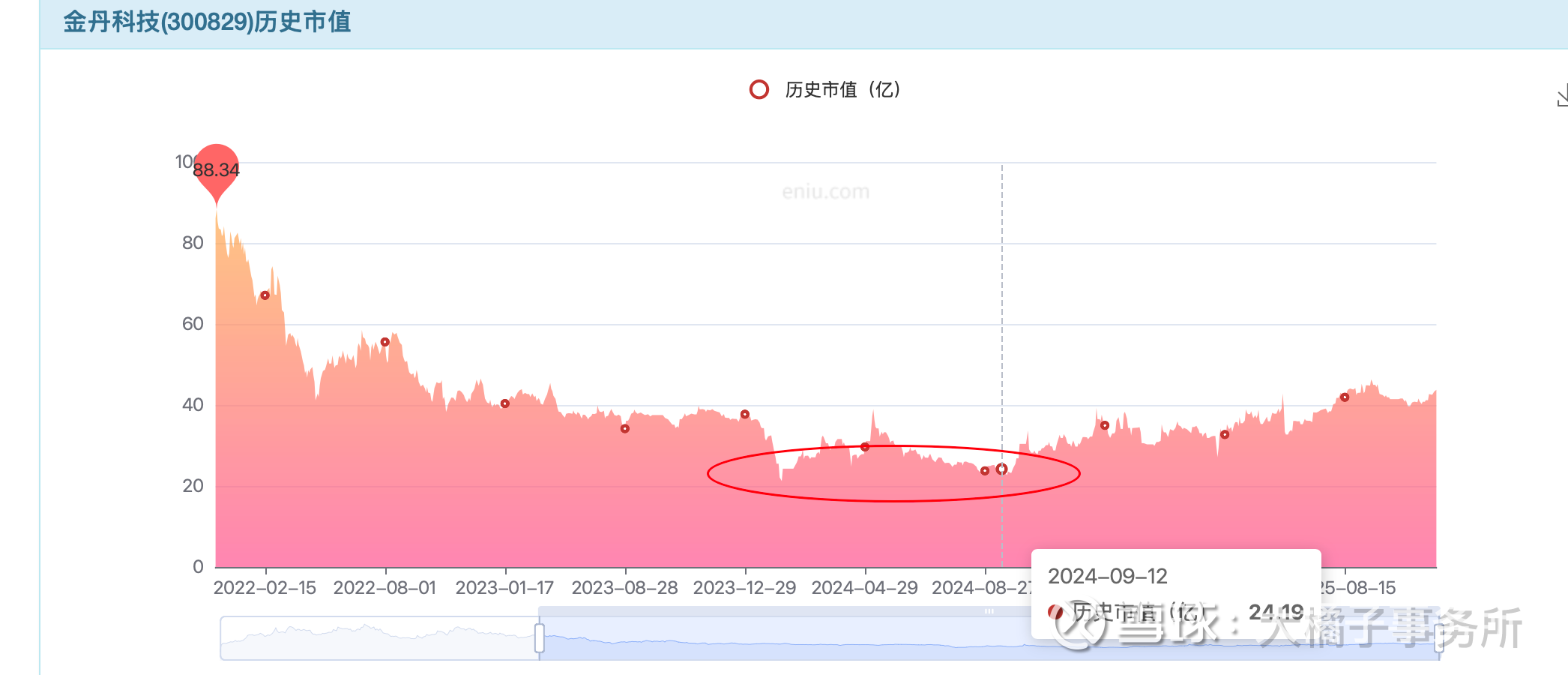

1.3 亿利润,20 倍估值,26 亿市值。24 亿产能支撑 24 亿的极限市值。

走走流动性,最多 30 倍,40 亿市值。或者 2 pb 景气周期顶多 50 亿。价值阶段已经走完了。

未来更多的市值,需要利润空间的进一步打开。

稀缺性重置成本 2 倍的基础:

成长空间并不好把握,这种商业模式一般的企业(产能驱动,周期股,利润受制于原材料价格的波动),只能折价低迷的时候才能考虑。除非你对行业有百分百认知,再去做灵活的认知溢价。

否则,只能 30 亿以下考虑了。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。