大橘子投资价值发现系列 1458:浙江自然 2025 11 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

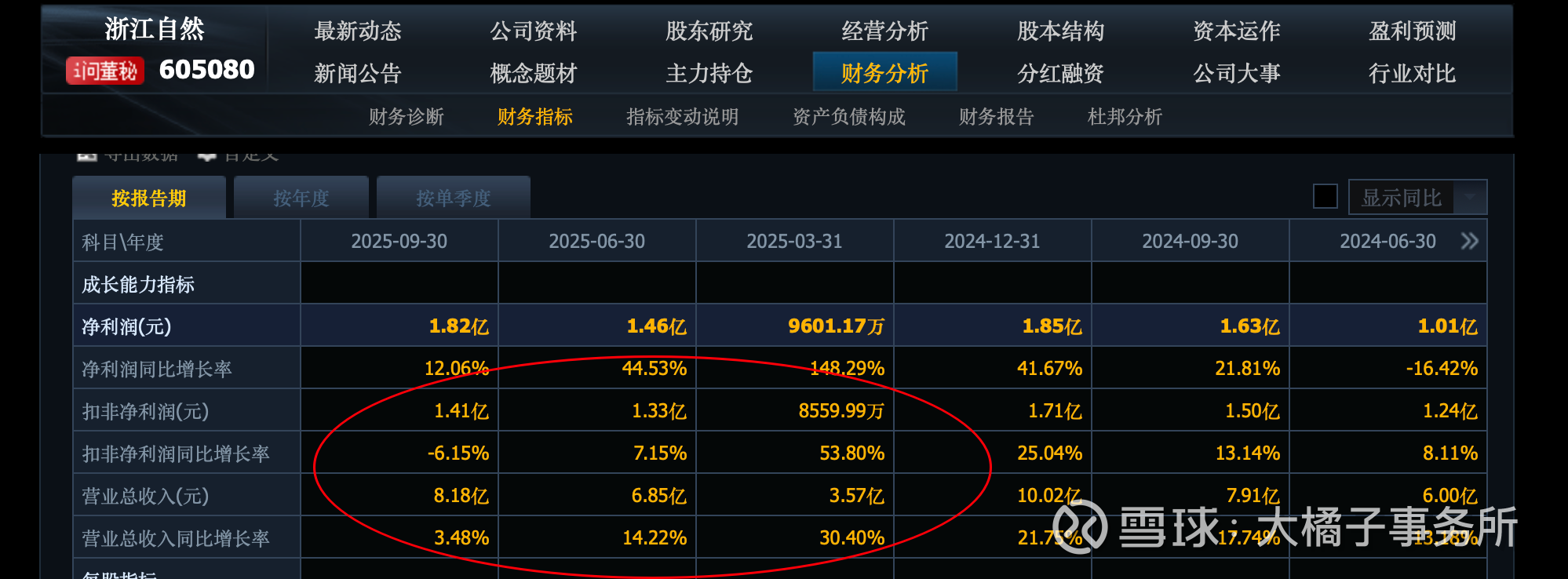

10 亿收入:

1.6 亿利润:

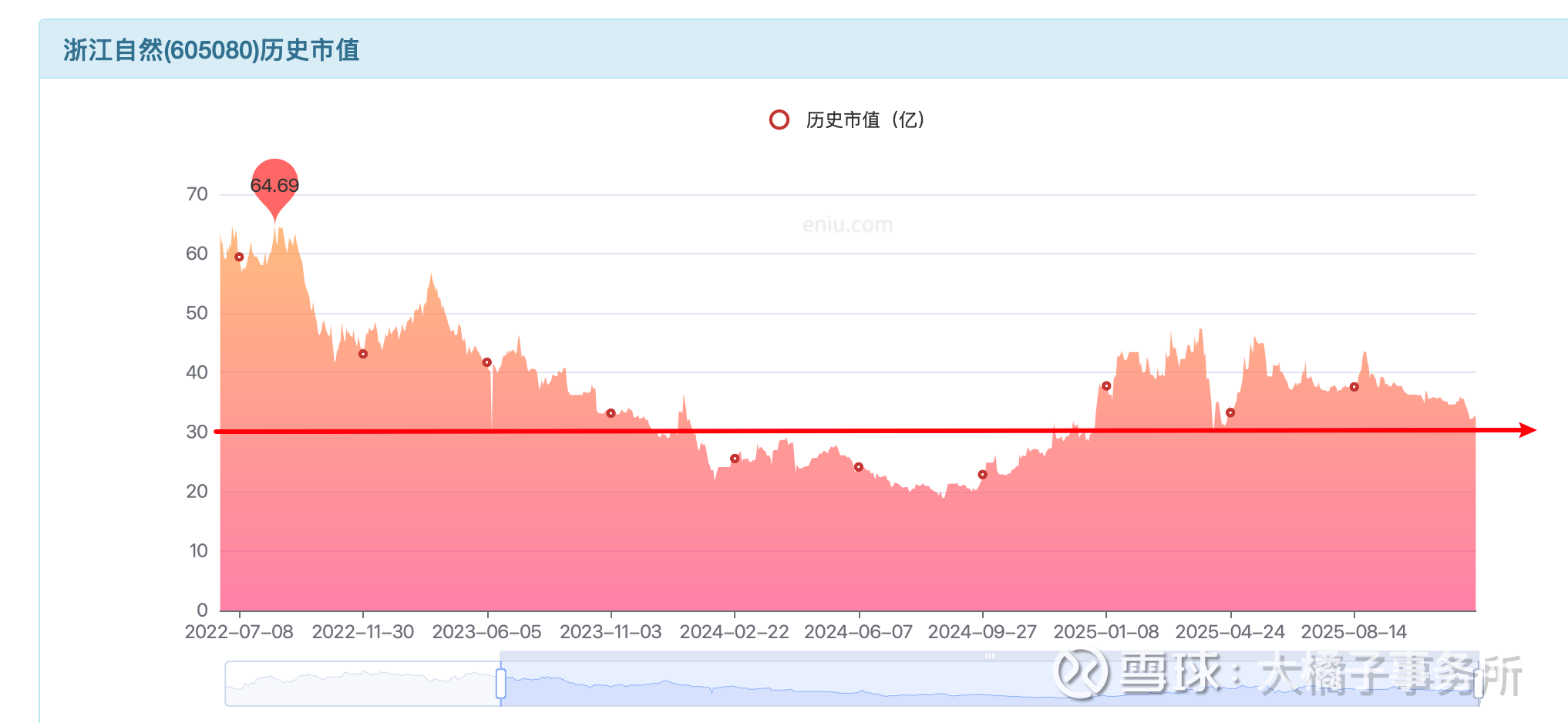

20 倍估值,是 32 亿市值。市场去年最低到了 20 亿市值属于明显折价的时候。当前 30 亿有支撑:

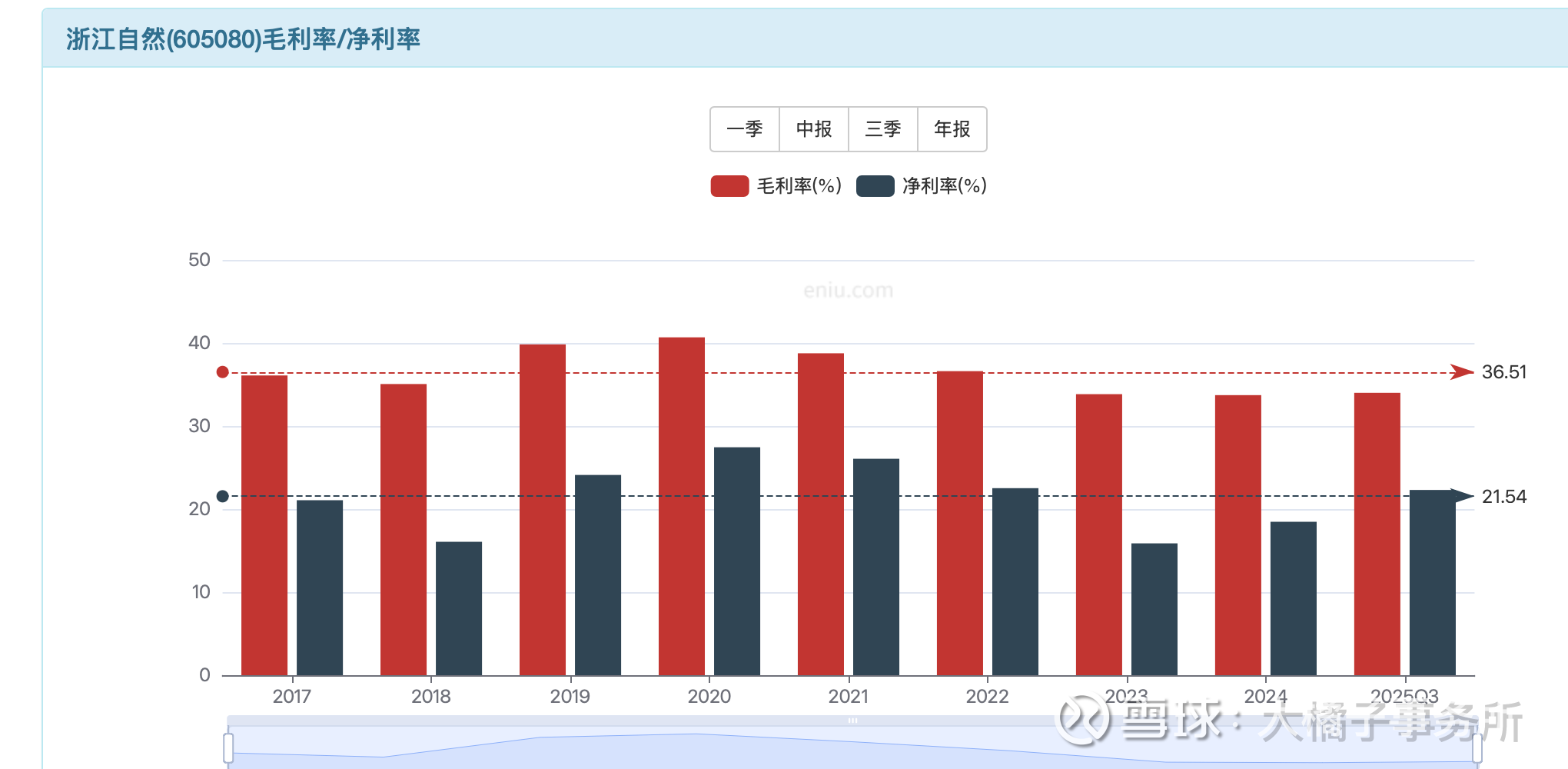

36% 毛利率,20% 净利率。

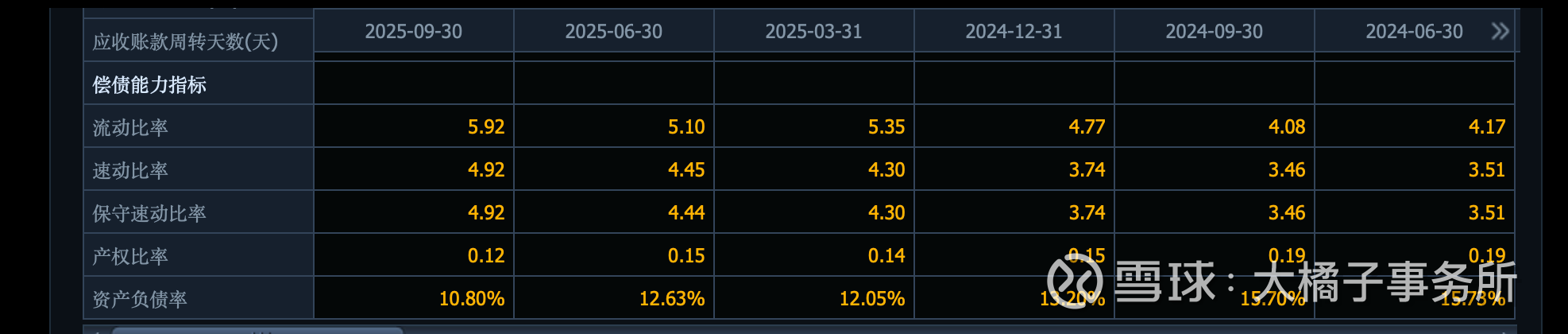

去掉 1.8 亿的无形资产,20 亿的家底。10 亿现金 + 7 亿产能主要。家底健康。

十大 71%:

露营 + 体育产业:

未来 3.7-4 亿利润预期:

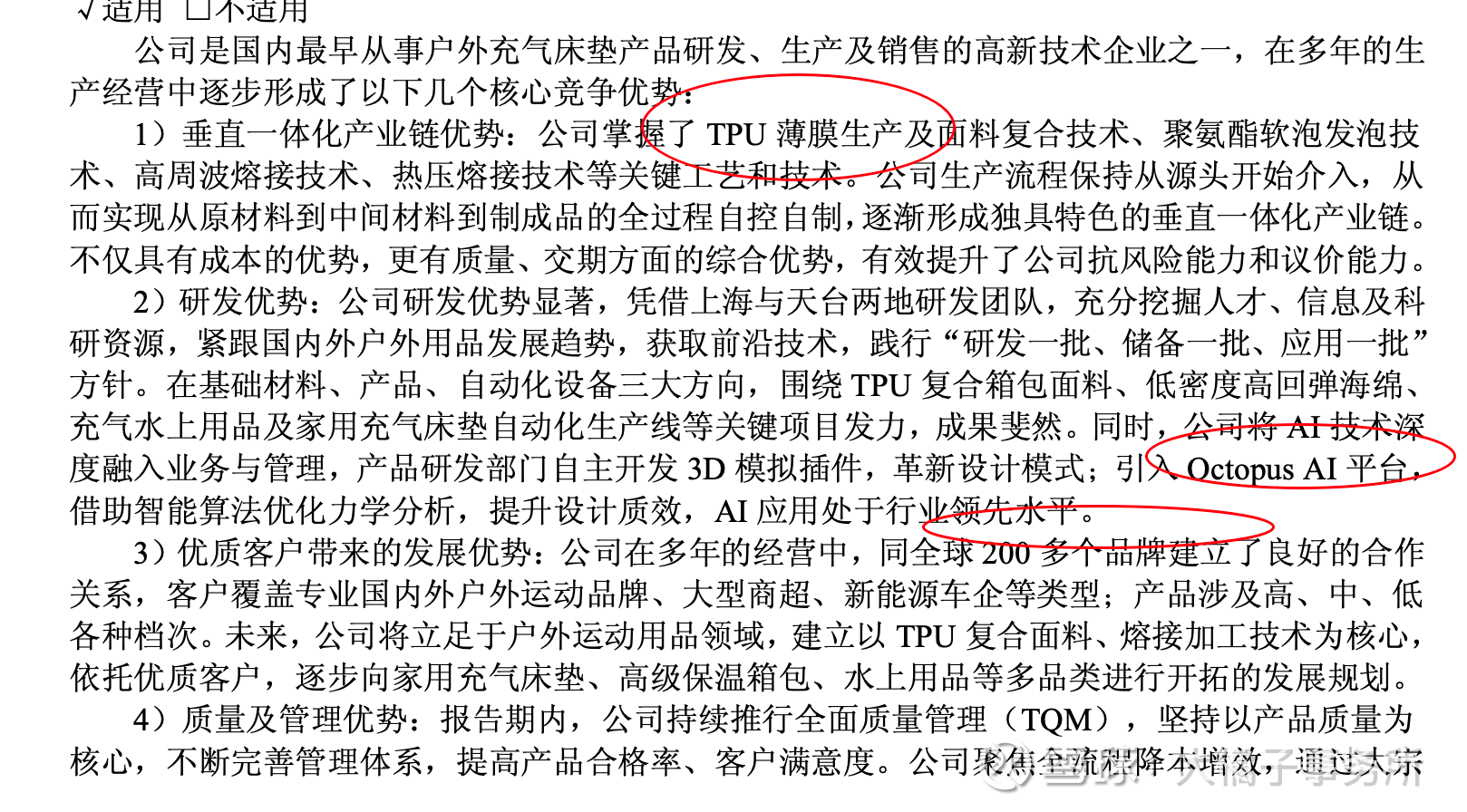

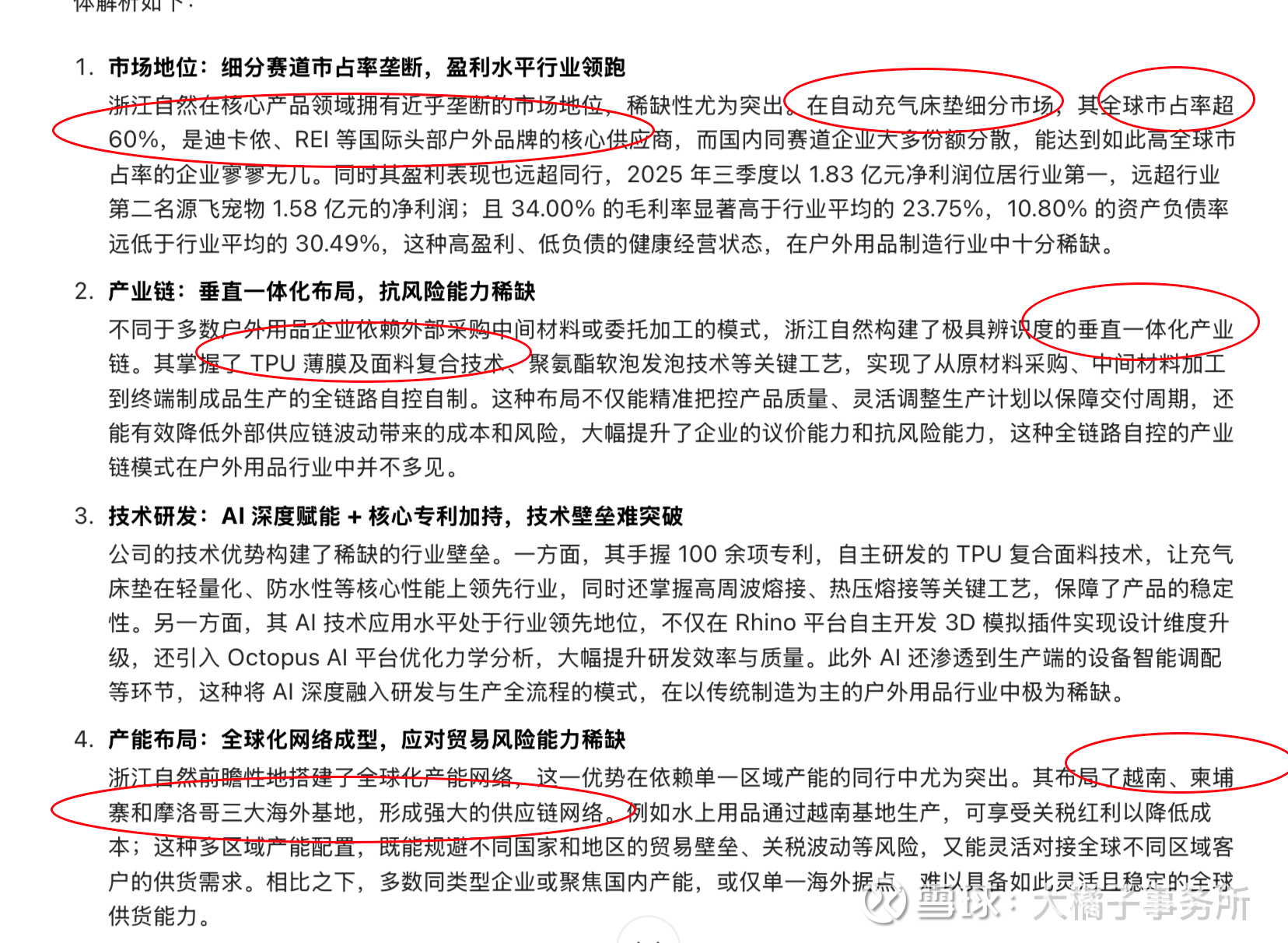

稀缺性体现:TPU 薄膜及面料复合技本,海外产能,垂直一体化产业链,Octopus AI 平台,契合新消费 + 悦己消费趋势。

10 亿收入,1.6 亿利润,20 亿的健康家底其中 10 亿的现金,未来预期积极。30 亿为成长参考线,可积极关注。

1.42 亿股本,对应 21 块以下的参考价格。

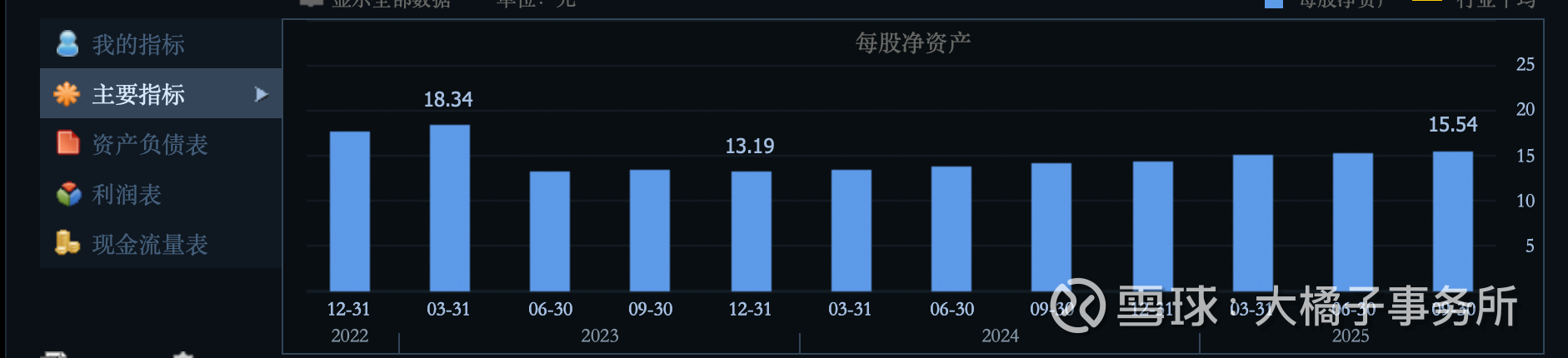

15.5 块的每股净资产,景气周期看 2 pb,30-31 块附近。但要注意其代工的本质,景气周期 2 pb 差不多也就值这么多。只能低了买。

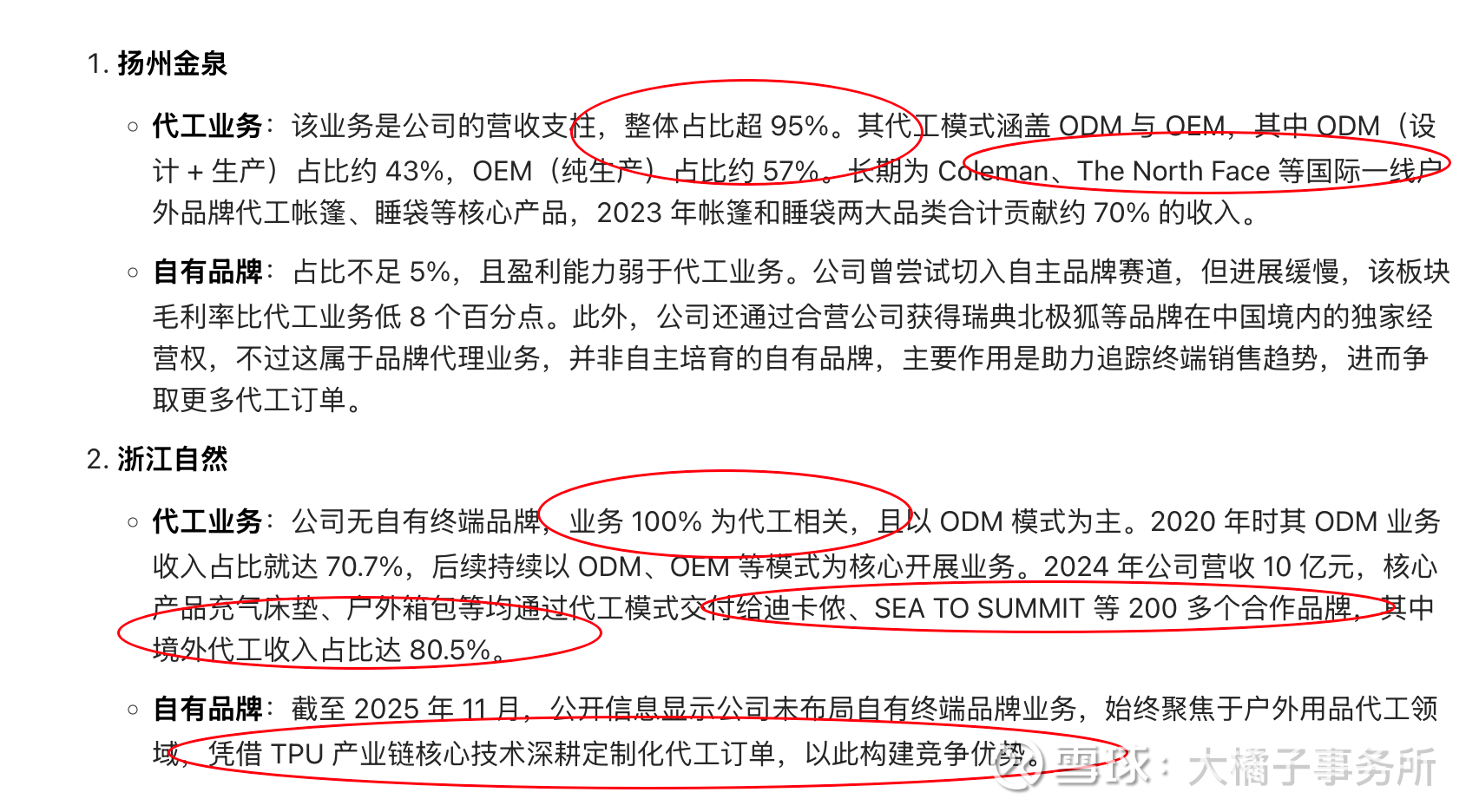

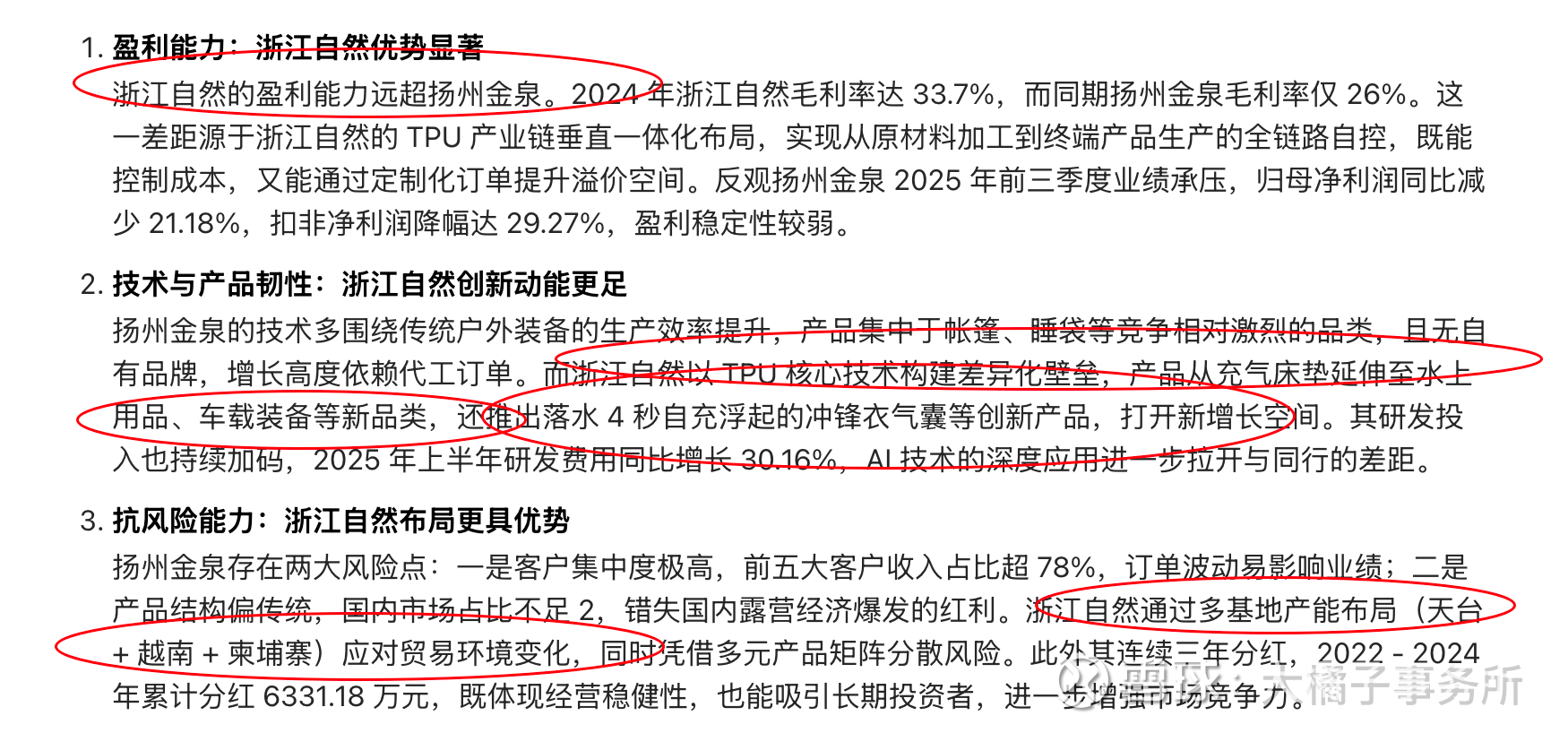

优于扬州金泉:扬州金泉、牧高笛和浙江自然的业绩回顾下,就知道浙江自然的韧性了,模糊的正确。持续关注!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。