大橘子投资价值发现系列 1472:永顺泰 2025 12 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

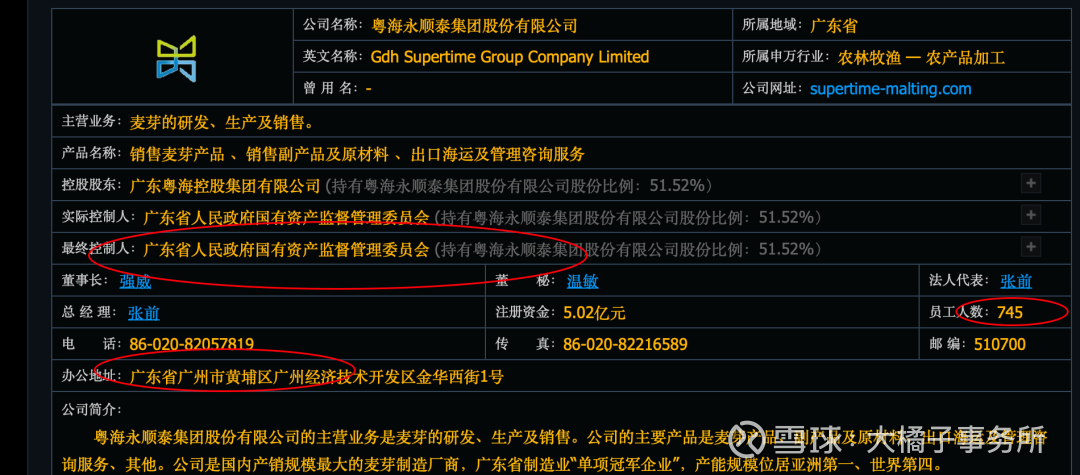

麦芽的研发、生产及销售。公司的主要产品是麦芽产品、副产品及原材料、出口海运及管理咨询服务、其他。公司是国内产销规模最大的麦芽制造厂商,广东省制造业“单项冠军企业”,产能规模位居亚洲第一、世界第四。

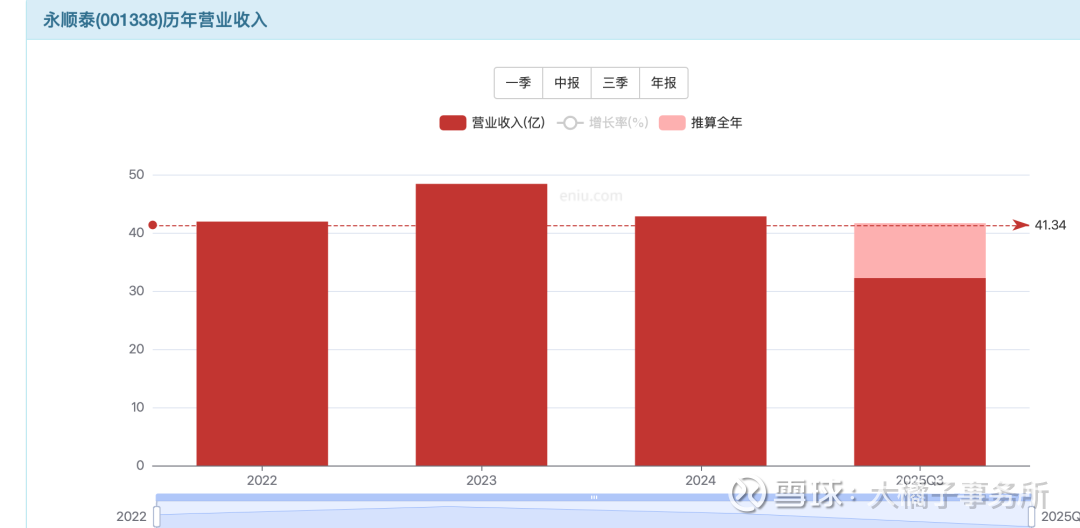

40 亿收入:

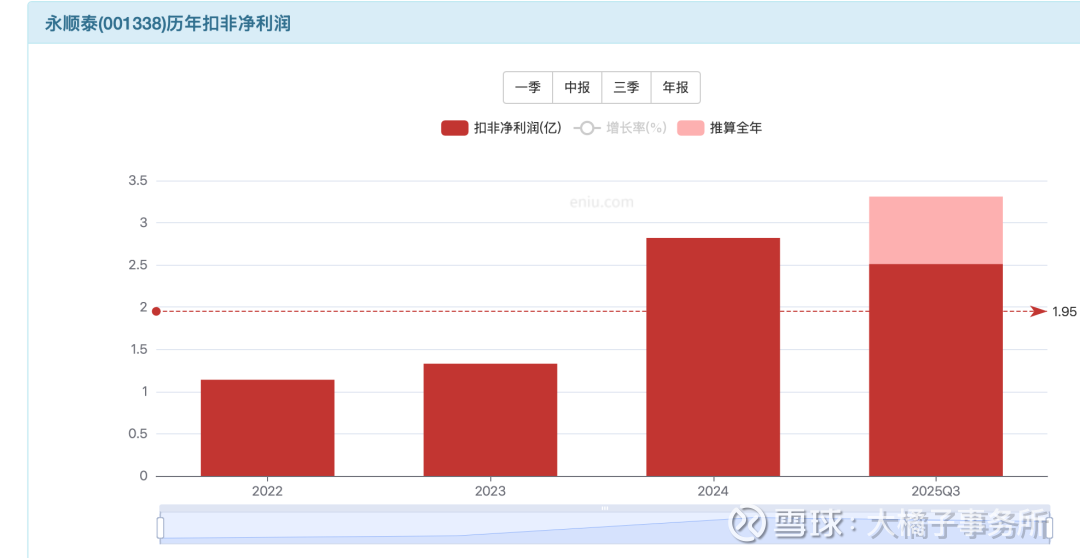

3 亿的利润:

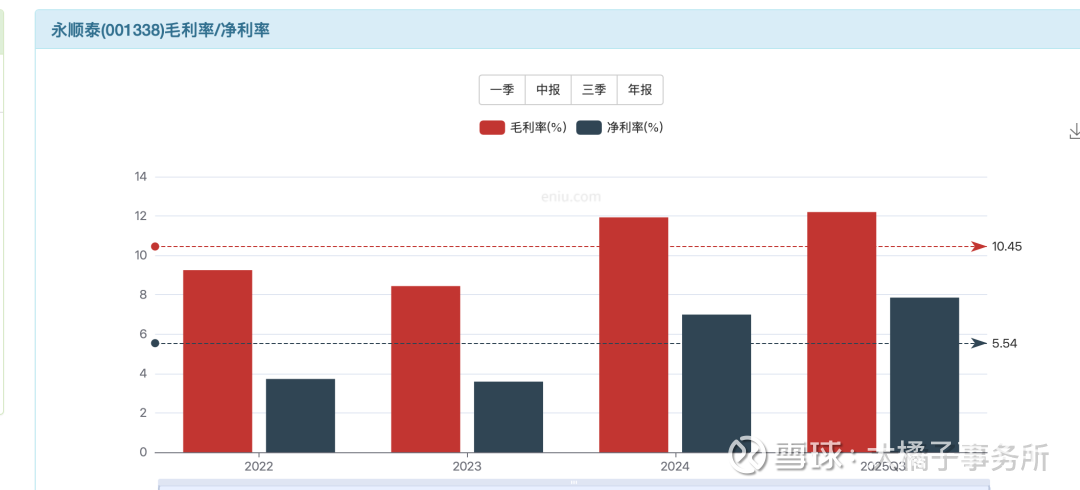

10% 毛利率,5% 净利率中枢:

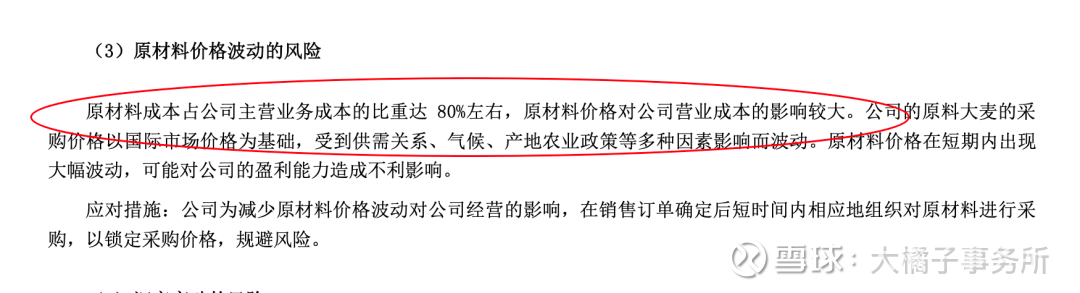

接近 90% 的营业成本,这种企业利润容易呈现周期变化,受制于原材料成本:

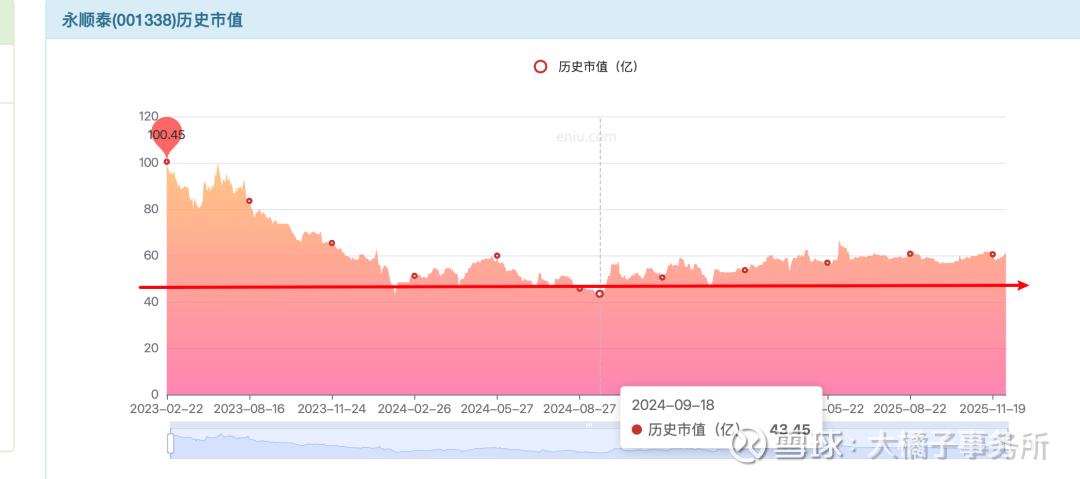

2-3 亿的利润能力,估值会因为在景气周期或低迷周期,呈现两种极端。

3 亿利润,景气周期乐观看,60 亿市值搭配流动性驱动可实现。

低迷周期,10 倍估值,30 亿市值守护。

37 亿的权益:

结合家底一起看的话,30-40 亿做确定性。

3 亿利润,15 倍估值,景气周期里面,45 亿是价值中枢,逢低关注。45 亿逢低关注,60 亿往上不好把握了:

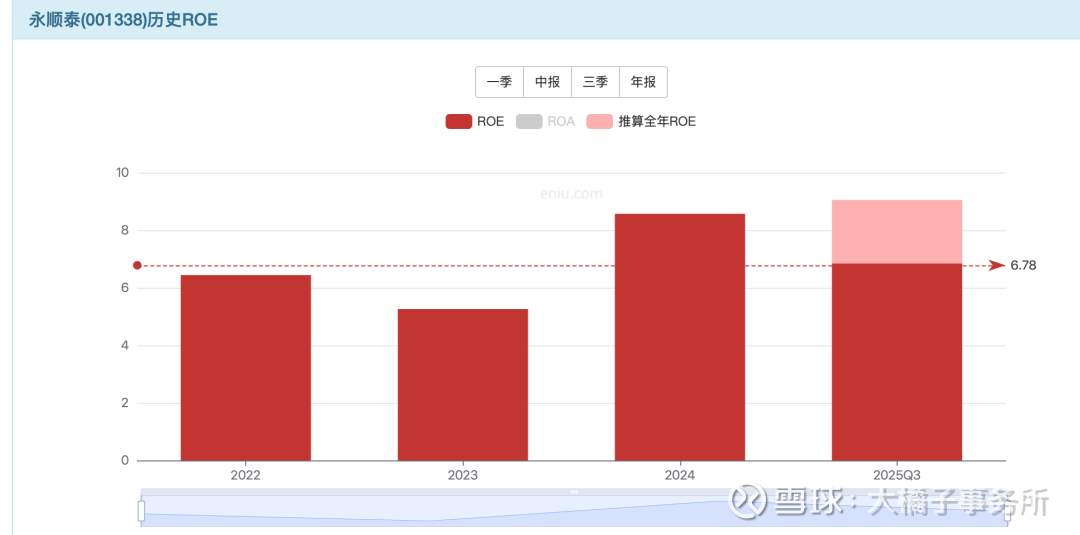

9% roe,最多 1.5 pb,大概也是 55-60 亿市值。

对于潜在周期属性的公司

点击查看全文