大橘子投资价值发现系列 1474:紫燕食品 2025 12 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

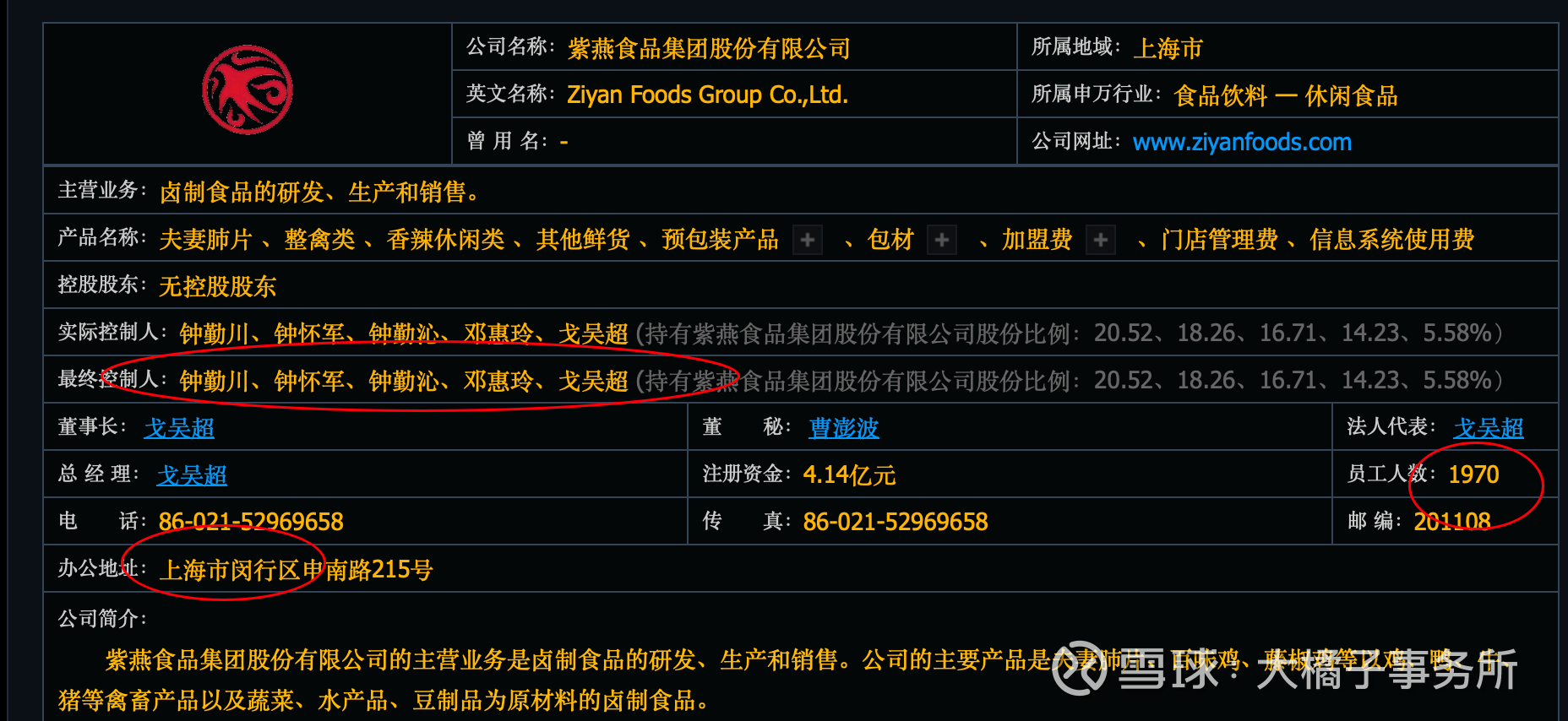

国内最大的佐餐卤制食品企业:公司的主要产品是夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪等禽畜产品以及蔬菜、水产品、豆制品为原材料的卤制食品。

33 亿的收入:

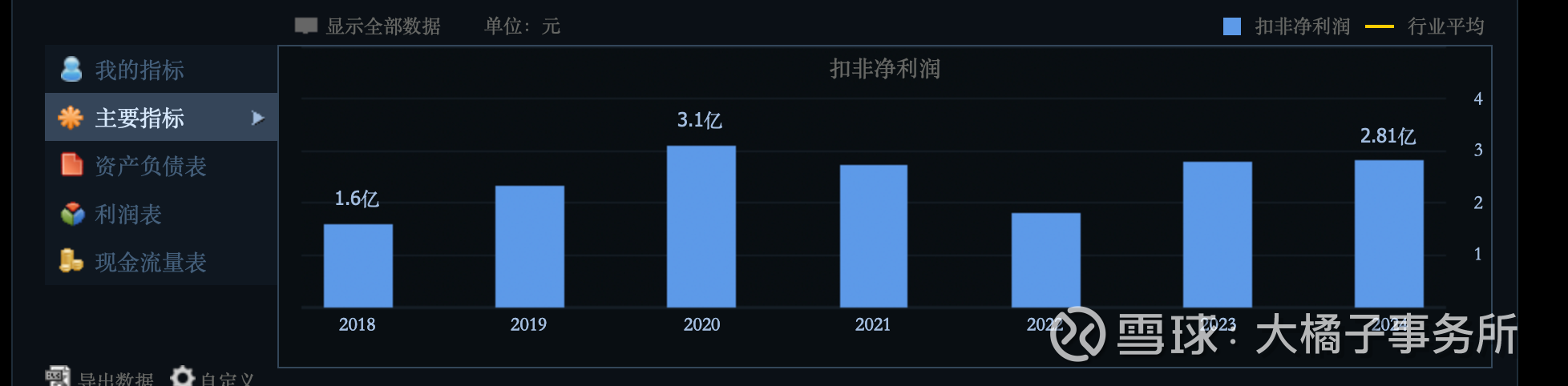

最多 3 亿的利润:

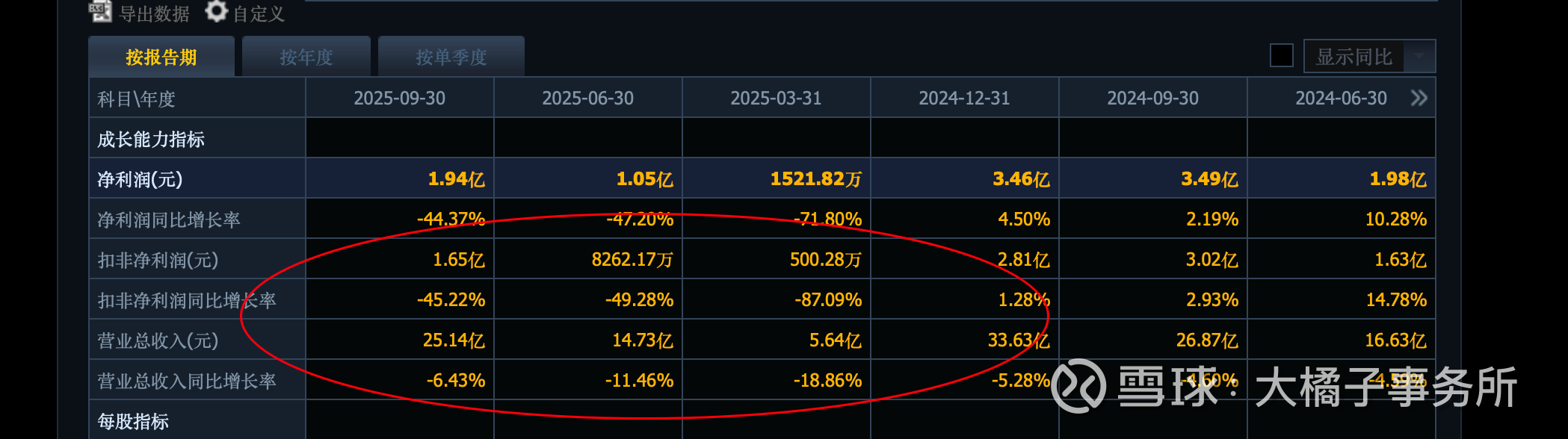

今年业绩大幅下滑,尤其是利润下滑了 45%:

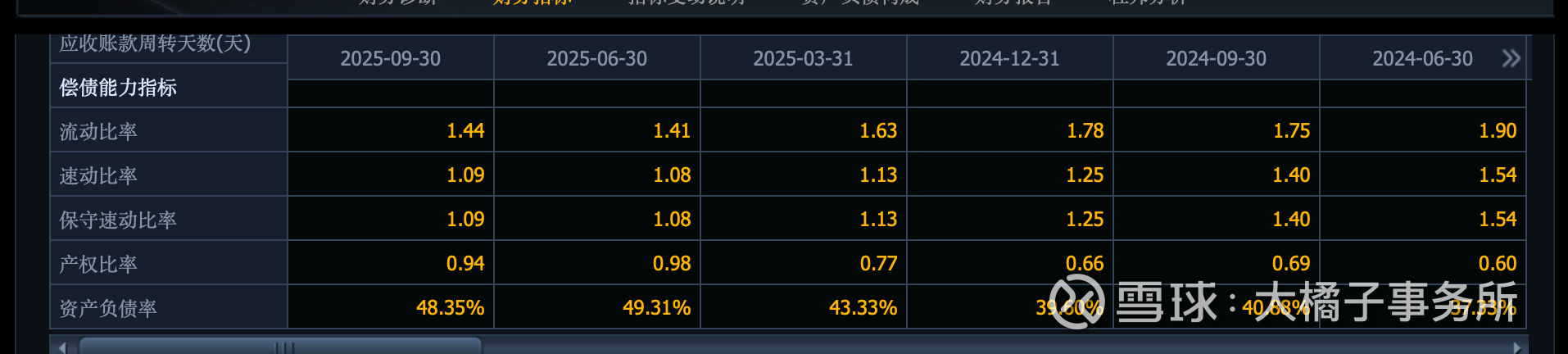

20 亿的权益,背后高负债:

募资的钱不多,利用的很充分了:

未来也就是 3 亿的利润恢复,30 亿收入,10% 利润率对标:

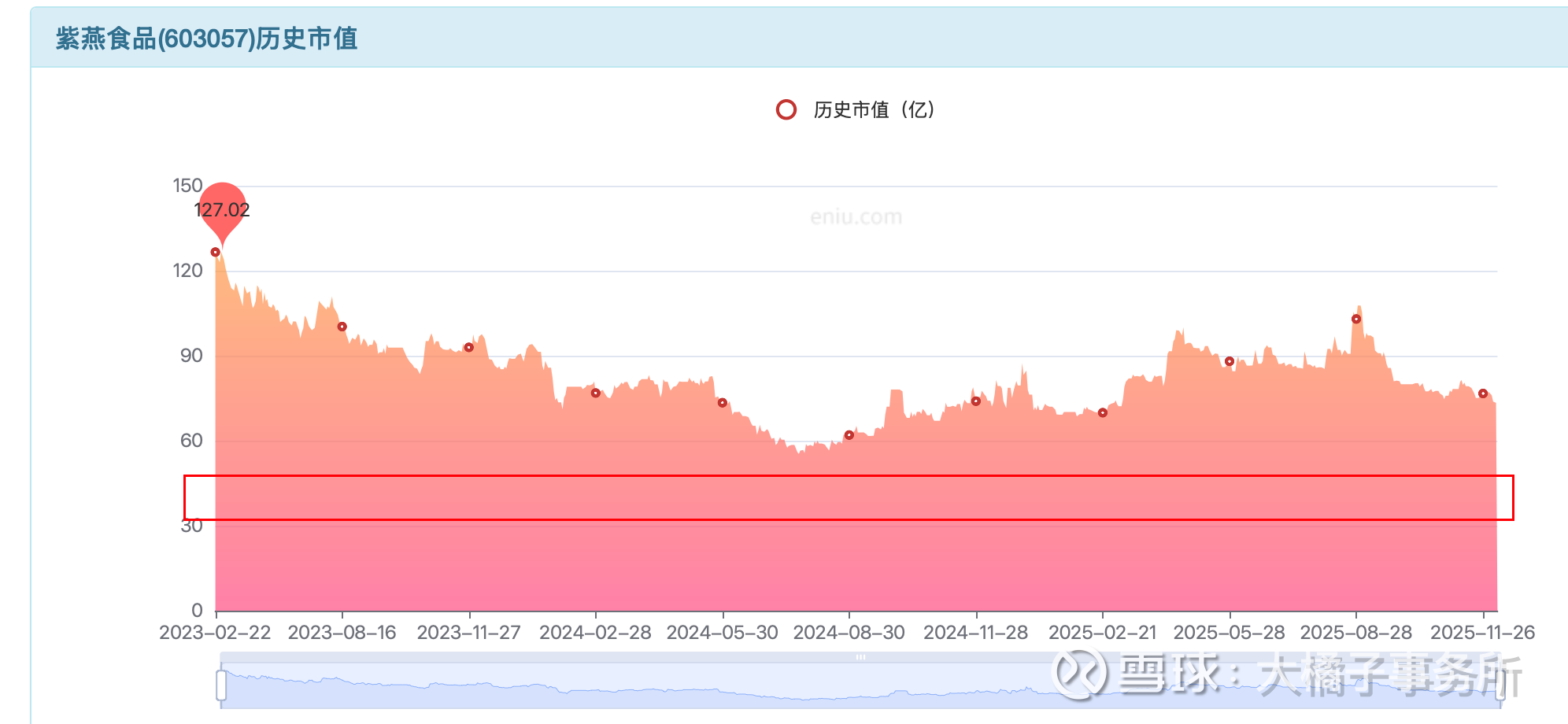

20 亿的家底,3 亿利润,15% roe,最多 2.5 pb,50 亿市值。

3 亿利润,10-15 倍估值,30-45 亿的市值。等真正的 3 亿利润恢复落地的,才可以搭配 20 倍以上的估值。当然流动性炒作就是另外的逻辑了。

50 亿纯投机,30-45 亿关注投资价值和困境反转。

市场一直没给过机会,股份稀缺,上市时间短,还在预期与希望之中,没有走向绝望。

4.14 亿股本,50 亿,12 块附近投机参考价格。需要绝望

点击查看全文