大橘子投资价值发现系列 1475:维维股份 2025 12 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

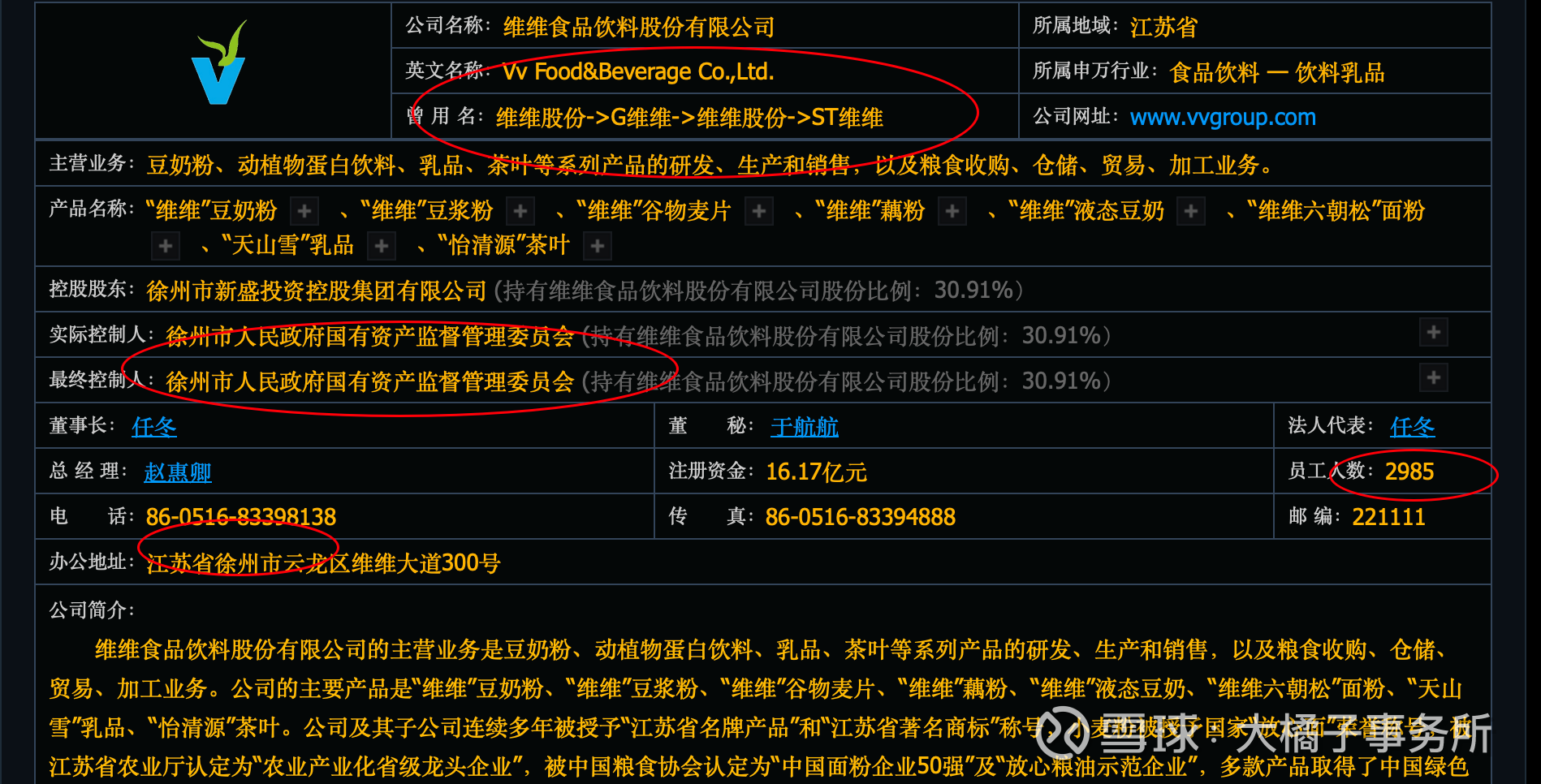

维维豆奶,欢乐开怀,中国豆奶行业的开创者:曾经 ST 过。

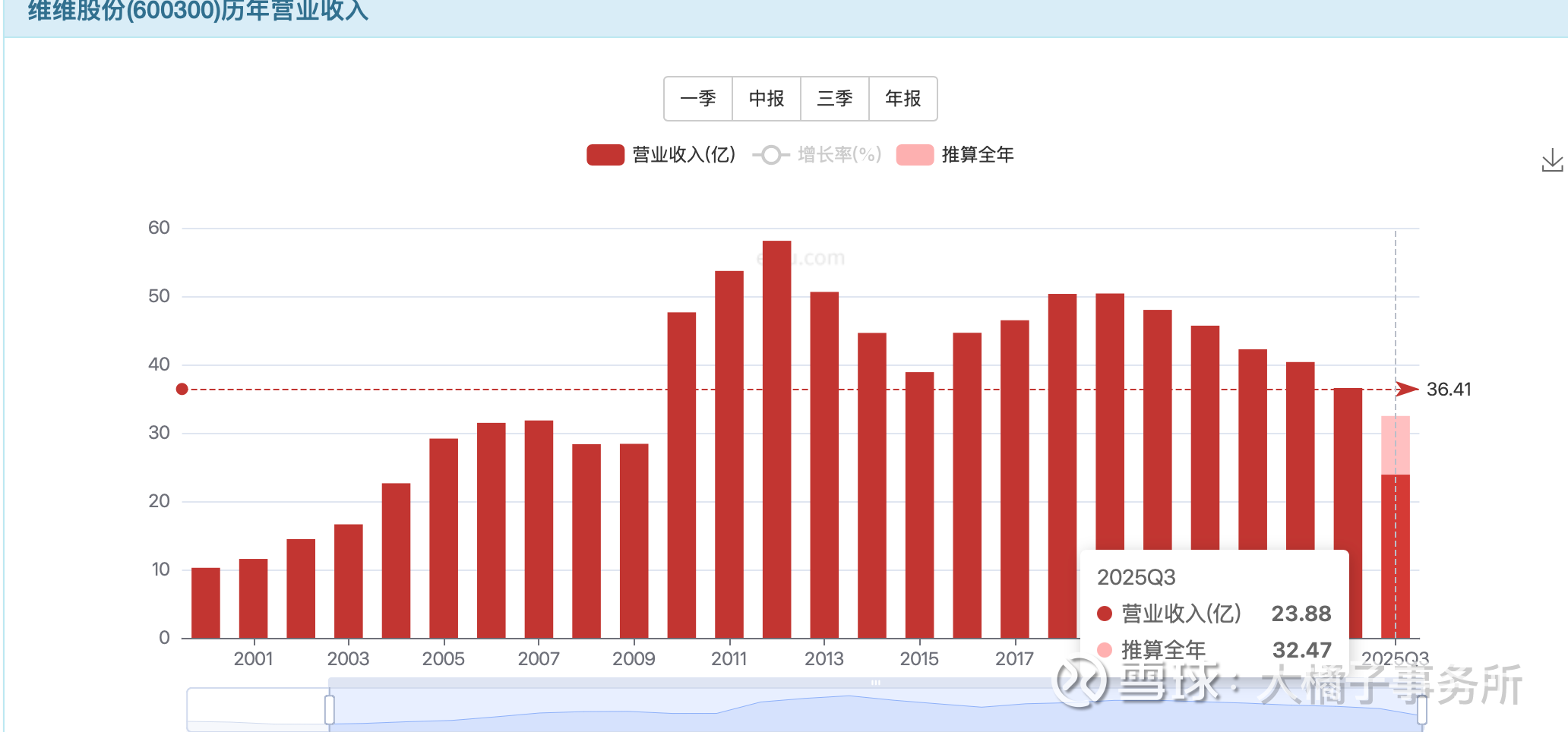

营收不断下滑到 32 亿:

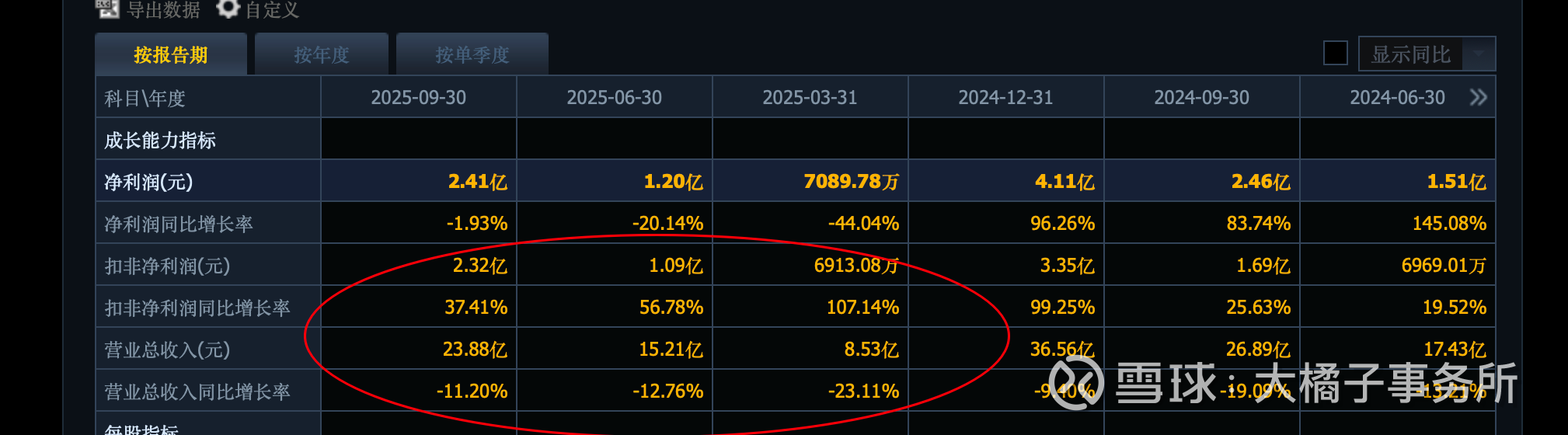

利润优化到了 3-4 亿,增利不增收,往往利润不可持续:

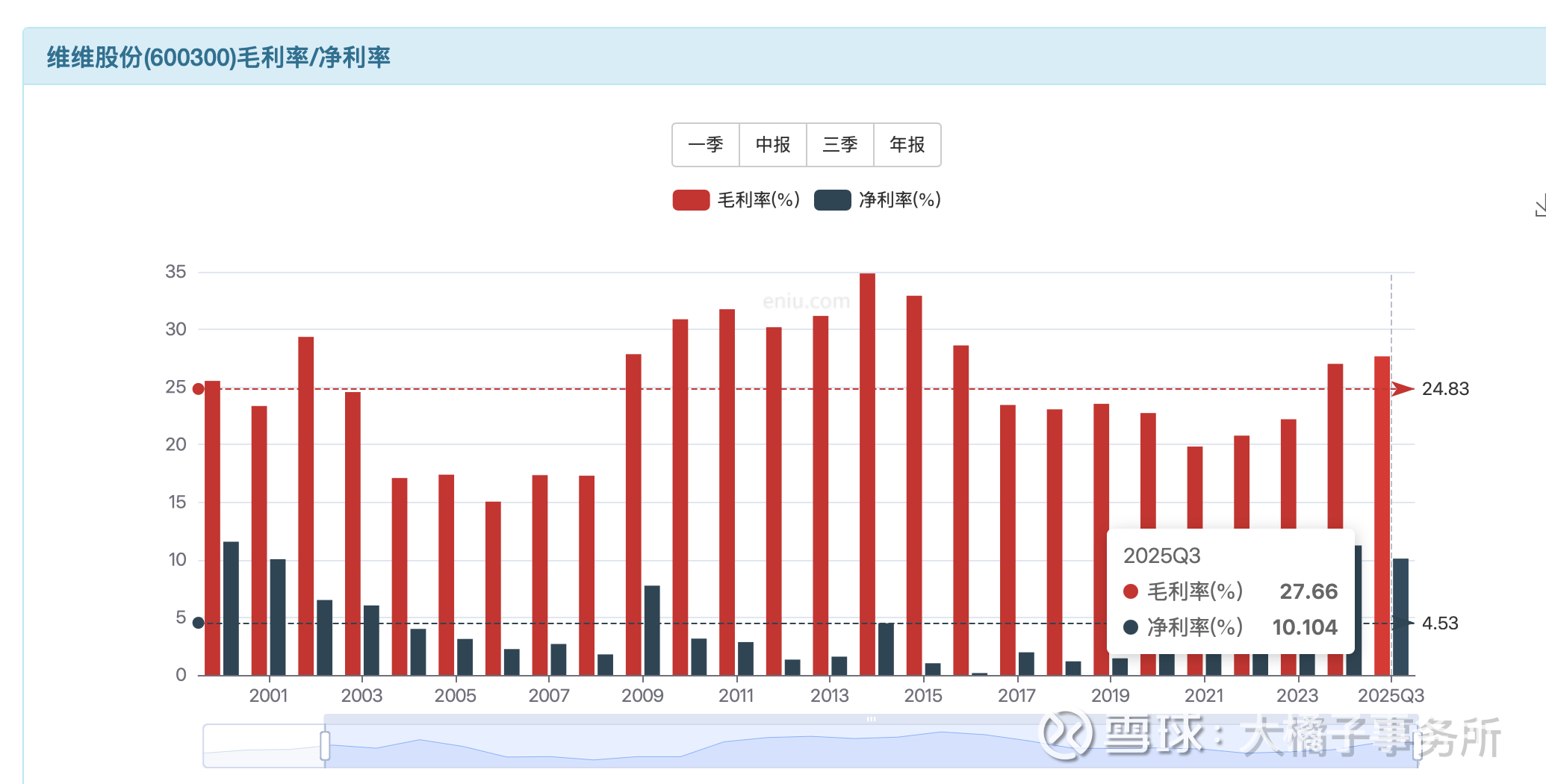

27% 毛利率,10% 净利率。

3-4 亿利润,20 倍估值,最多 60-80 亿市值。再往上都是流动性的溢价了。

负债率优化了:

35 亿的权益,有 14 亿的固定资产,去掉 5 亿的无形资产是 30 亿的家底。

3-4 亿利润,12% roe 能力,2 pb 支撑 60 亿合理价值。最多 3 pb,对应 90 亿的溢价位置。这是流动性搭配下才有的可能性。

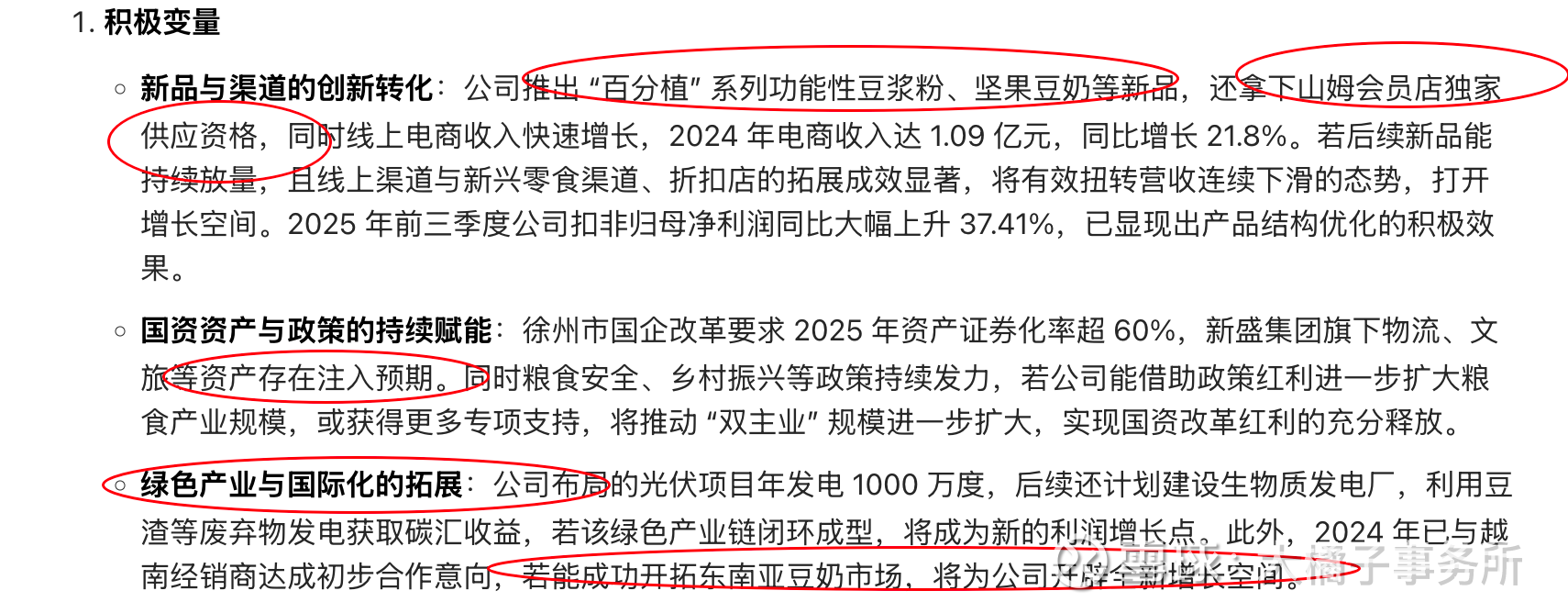

如果 3-4 亿利润能保持的住,且还能增长为前提的话,60 亿市值附近还是值得关注的。

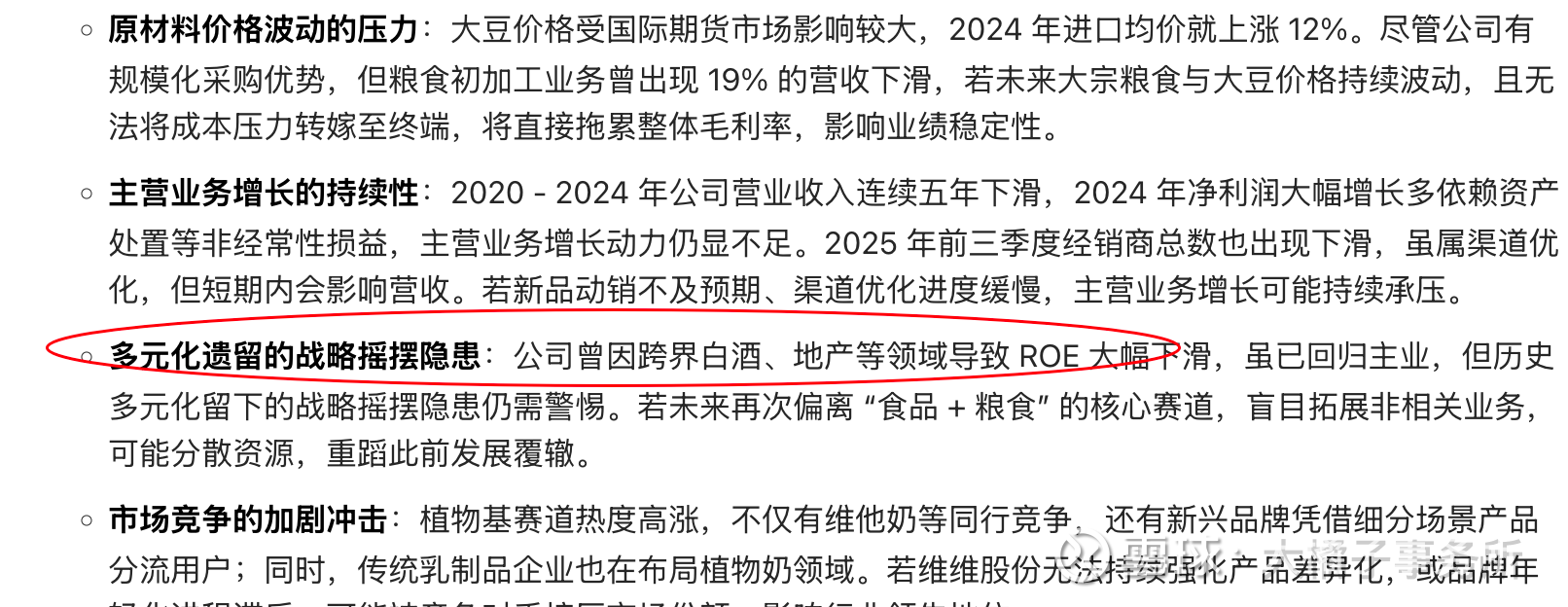

曾经维维股份最多 240 亿+ 的市值,历史走过 3 波的大高峰。上涨不再稀缺,也接受过时代的机缘了,这个视角出发,未来极其鸡肋。且当下已经看到希望了,公司在变好了,而我们要卖出希望

点击查看全文