大橘子投资价值发现系列 1488:果麦文化 2025 12 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

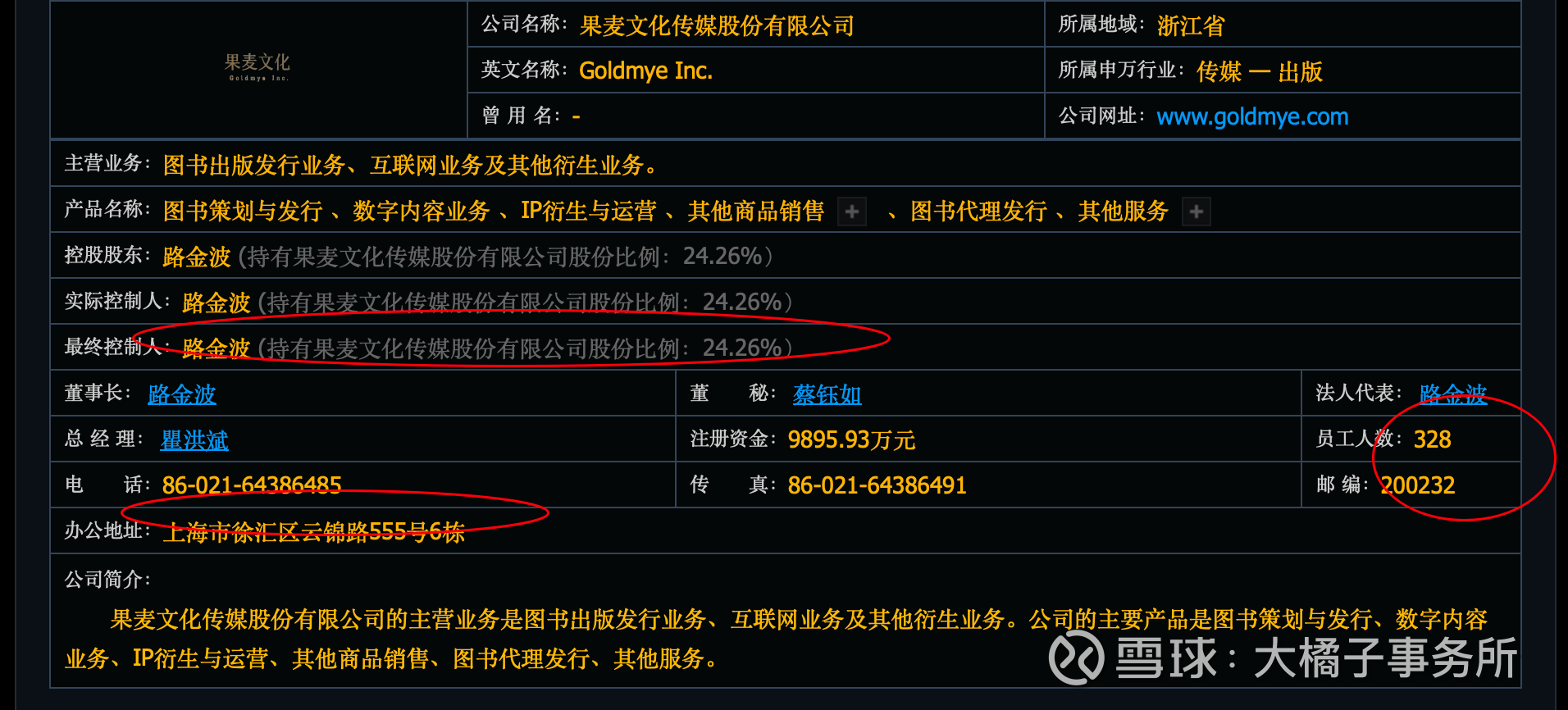

图书出版发行业务、互联网业务及其他衍生业务。

收入增长预期 7 亿:

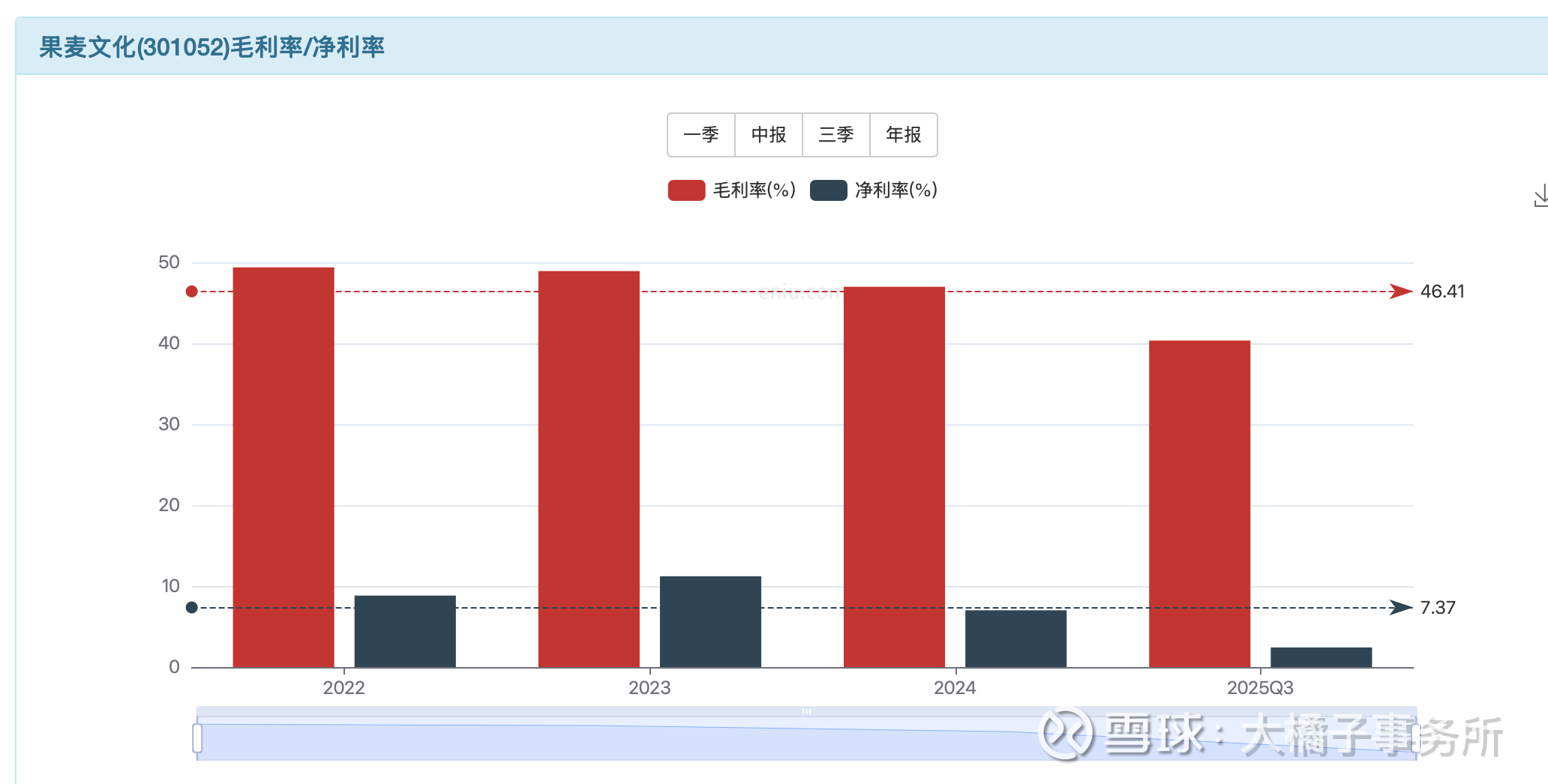

最多 0.5 亿的利润,越来越差:

40%-50% 毛利率,净利率最多 10%:

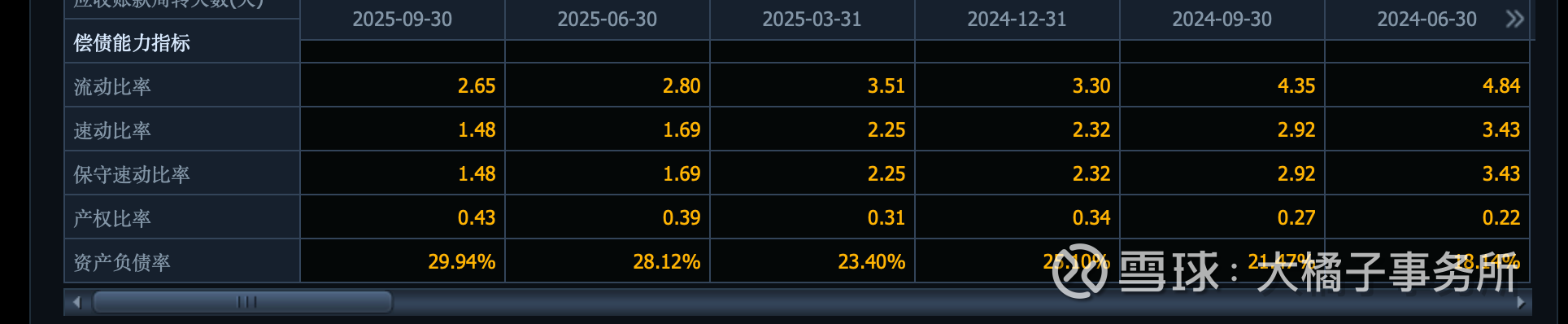

7 亿的权益,轻固定资产只有 800 万:

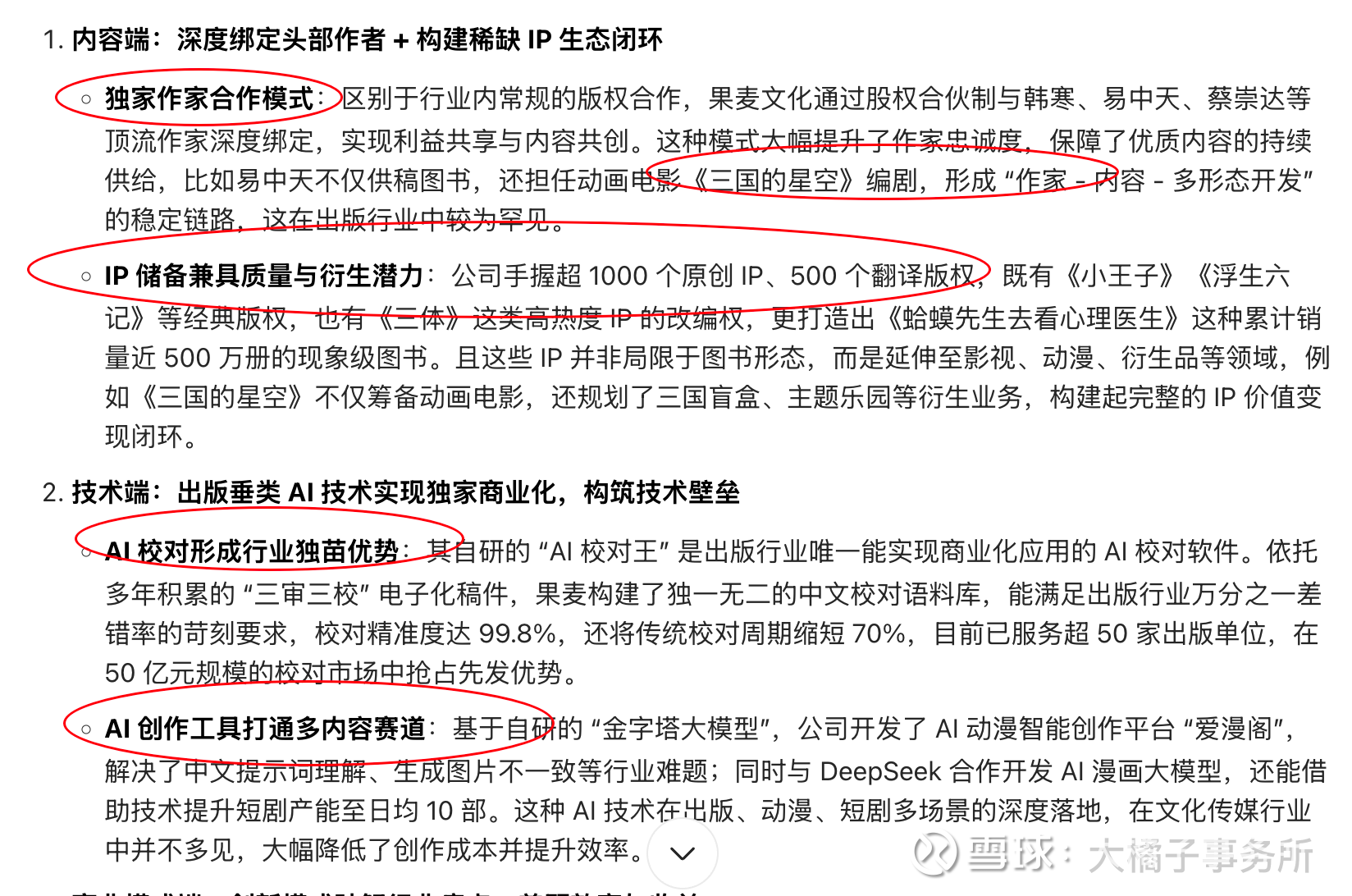

利润差,主要看家底和背后的稀缺性。

3 pb,对应 20-21 亿的市值以下看机会。

2022,2024 年给过两次明显的机会:市场最多透支跑到了 80-90 亿市值,10-12 pb。因为利润太差,家底薄弱,涨上去的留不住。

当下,随着三国的星空上映的不及预期,逐渐走向了价值回归。未来 20 亿附近再看了。当前接近 40 亿的市值,至少需要 1.3 亿以上的利润支撑,对应背后至少 13 亿的收入,很难。

大透支过,走过高斜率的公司,未来必须实打实的业绩才能走出了,往往路会很漫长。好的机会只有 1 次,2 次。

多去寻找类似小时候的果麦(15-20 亿)这样的公司吧,非常低的关注度并充满绝望缺乏预期的,关联的行业没走过大行情的,家底健康小而美的。

是为,买入绝望,卖出希望。

稍微拉长些时间来看就很清楚了,涨上去的都是风险:

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。