大橘子投资价值发现系列 1490:艾芬达,欧洲暖通市场卫浴烘干架产品的主要供应商

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

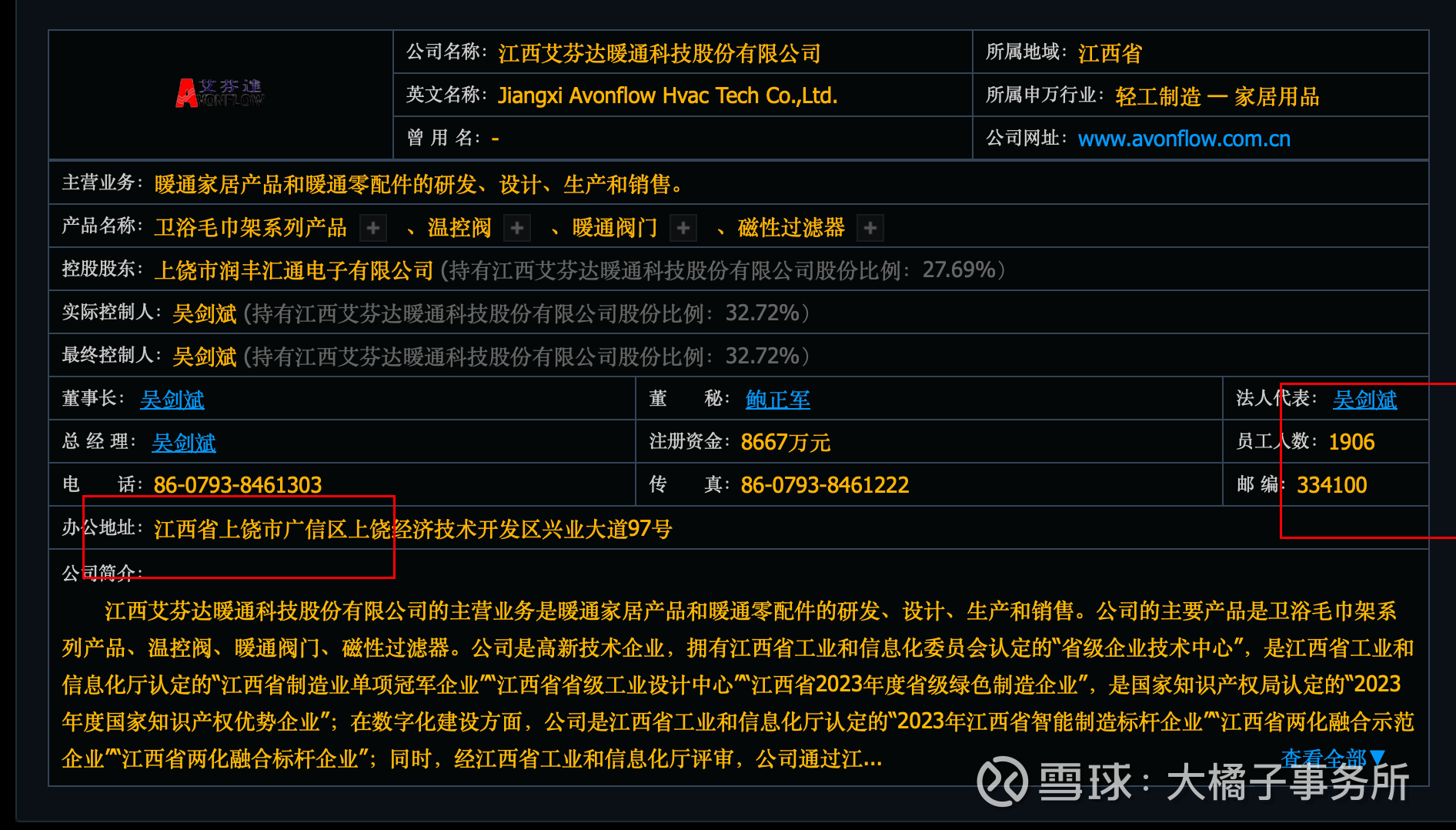

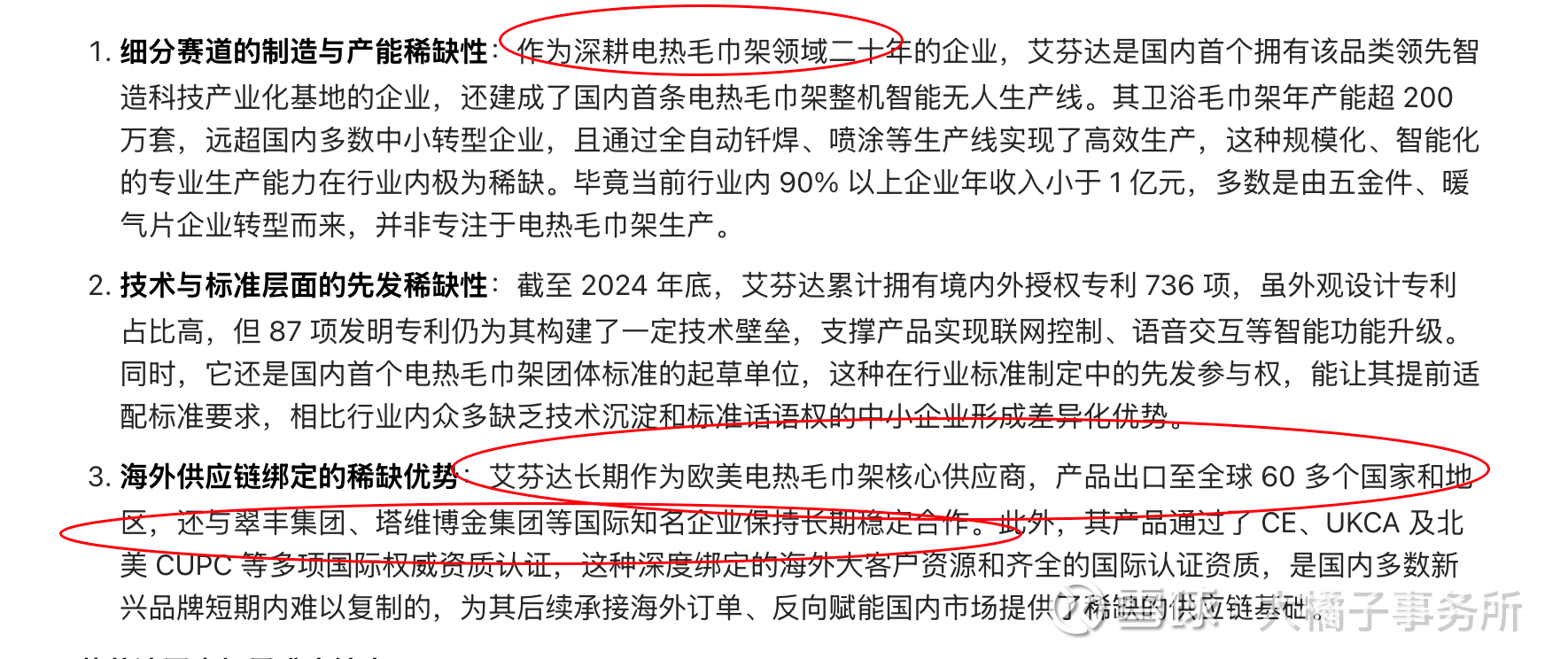

外销型暖通家居产品生产商,国内生产规模较大的卫浴毛巾架生产商,欧洲暖通市场卫浴烘干架产品的主要供应商之一。

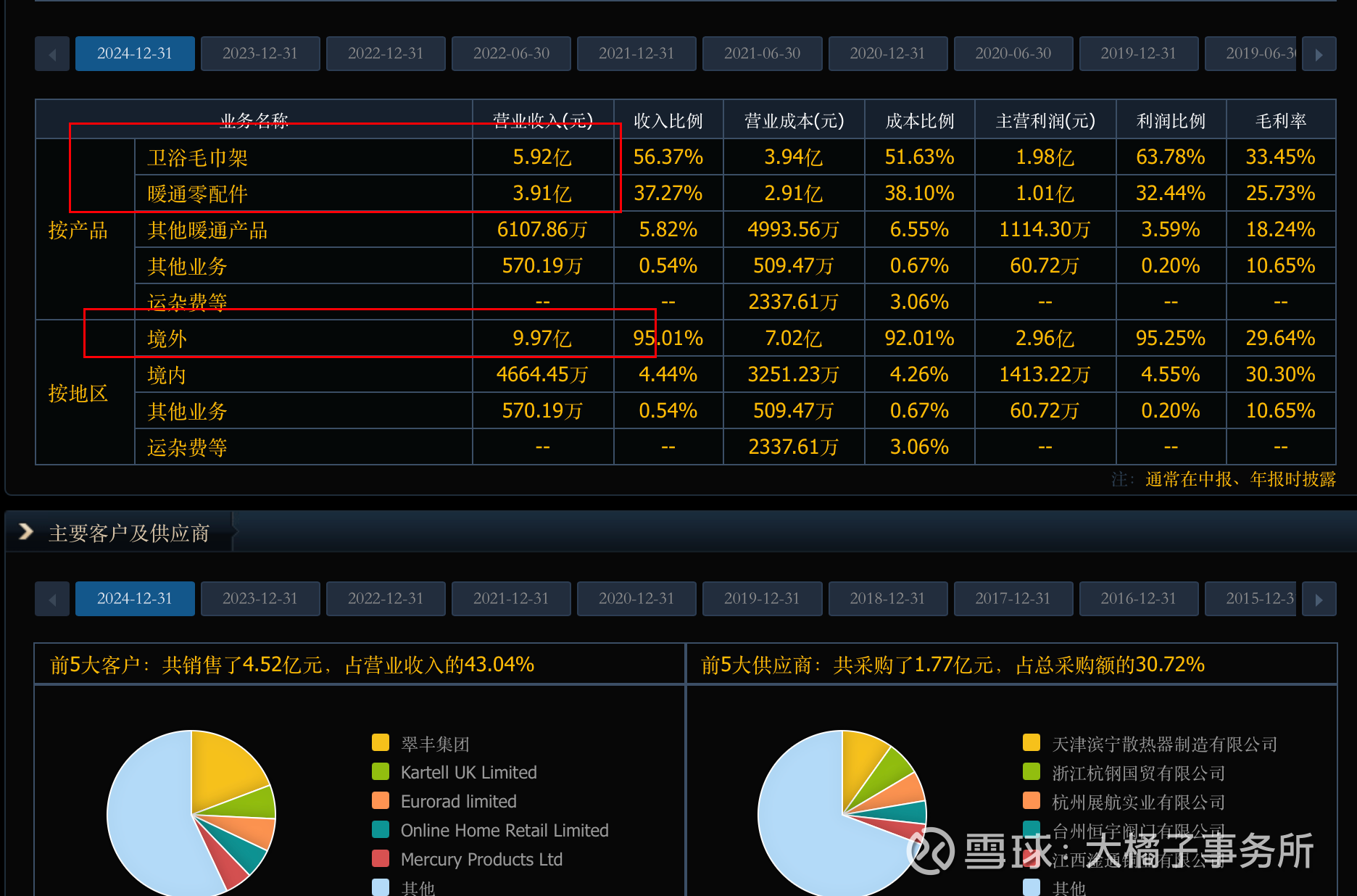

10 亿收入:

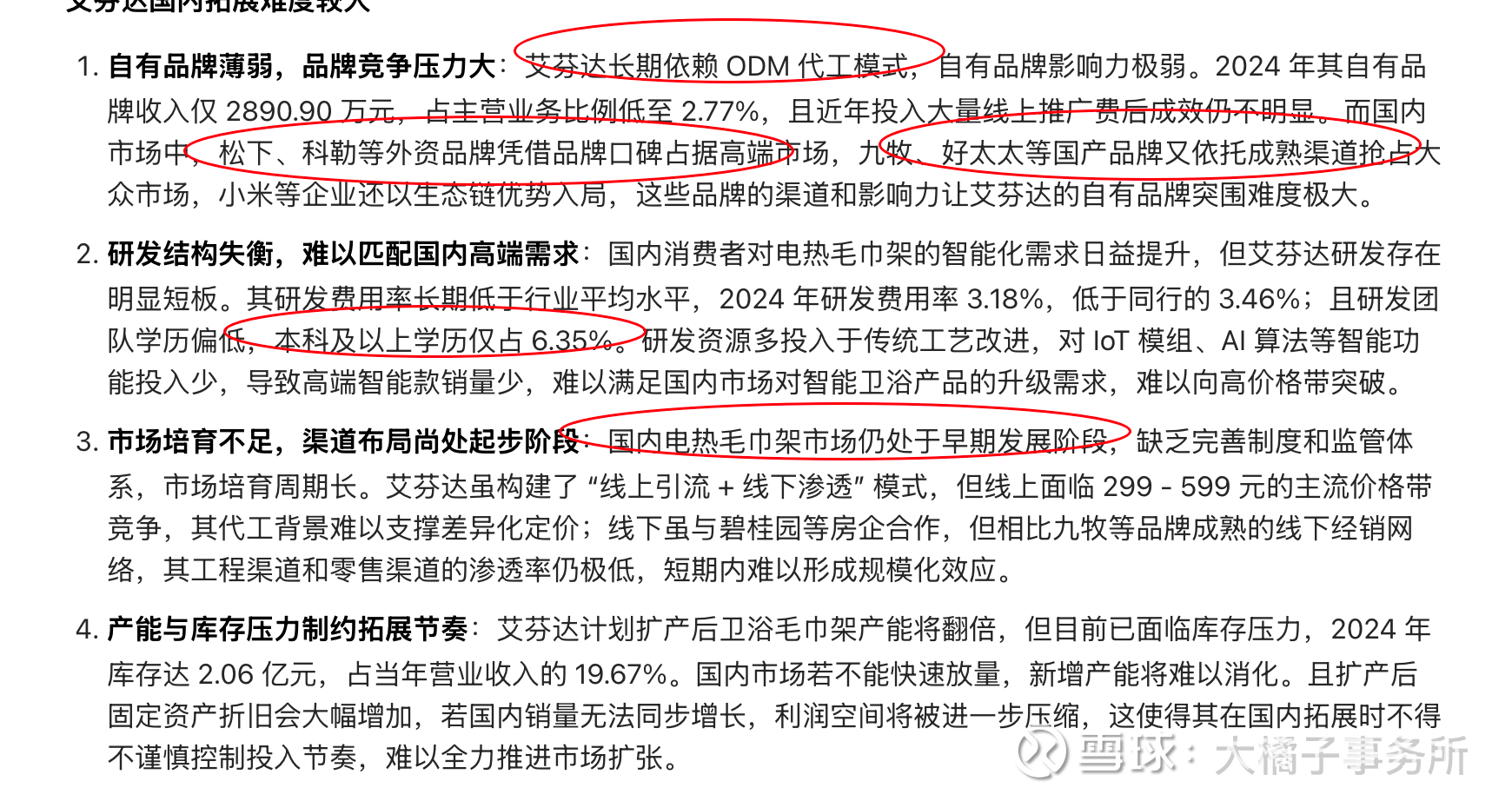

公司的业务蛮不起眼的,能做到这个规模,并上市,也有其独到之处。就是想国内拓展的话并不容易(长期依赖 ODM 代工,品牌力太弱,技术壁垒也弱)。

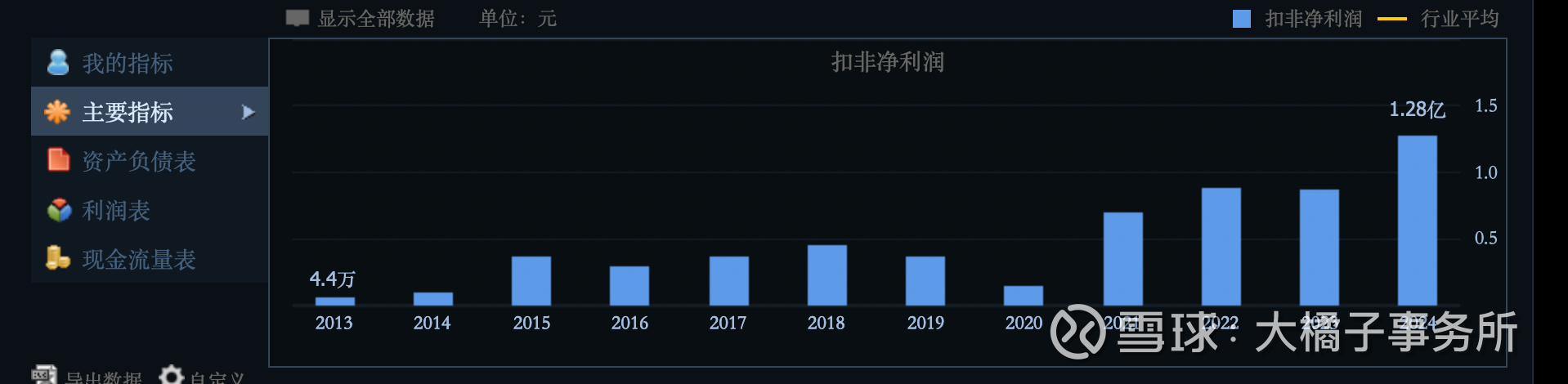

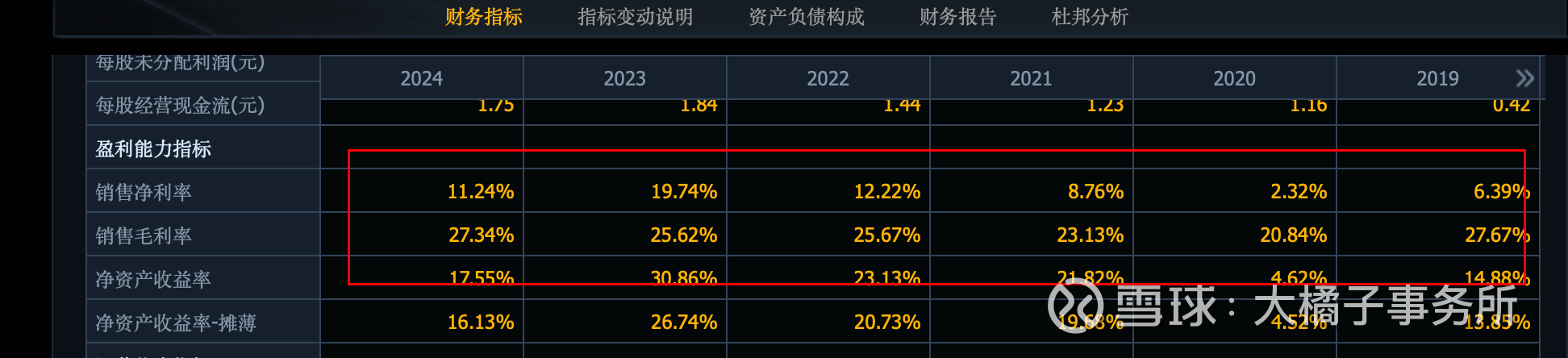

1.28 亿的利润:

27% 毛利率,11% 净利率。

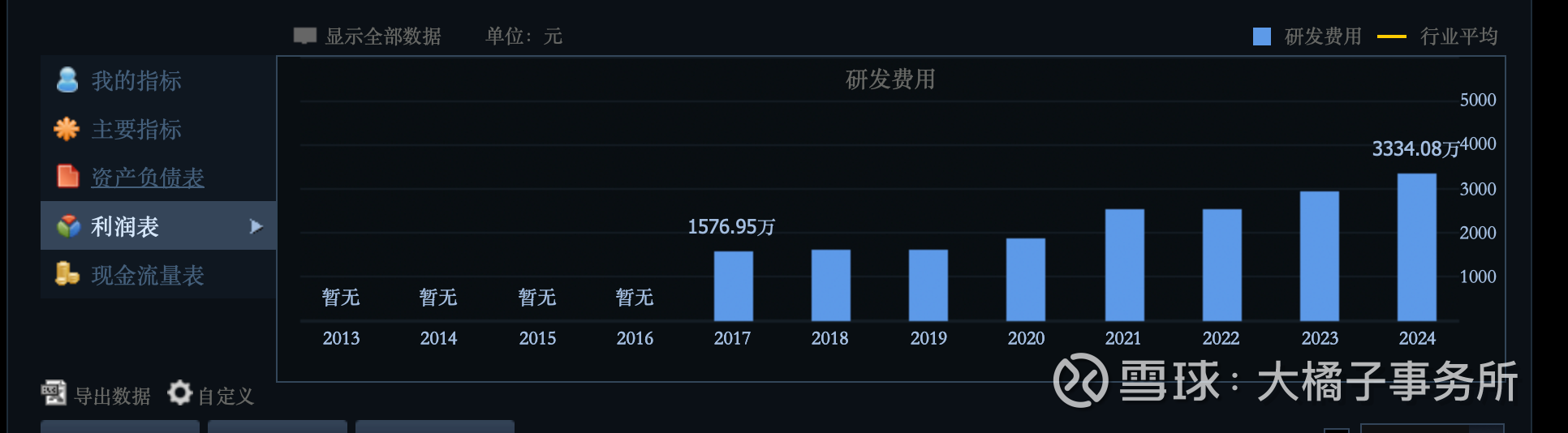

3300 万的研发:

13 亿的权益,5 亿+ 固定资产,5 亿应收存货,6 亿现金,负债里面有 3 亿+ 借款:

13 亿权益,1.3 亿的利润,10% roe,2 pb 支撑 26 亿市值。

1-1.3 亿的利润能力,20 倍估值,20-26 亿的市值参考。成长参考 30 亿附近。

上市后还在不断地价值回归当中:物以稀为贵,公司明显不够稀缺。投资的话,必须拿到好的价格才可以做。

但换个角度,流通盘低,情绪低迷,容易走走溢价。但是价值视角没到位。投机的话,要严控仓位,灵活来。

极端的行情下,炒小炒新是个逻辑。太力,摩尔,北交……最近都是这么个叙事玩法。但正因为极端,这个风格随时可结束。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。