大橘子投资价值发现系列 1495:杭州解百 2025 12 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

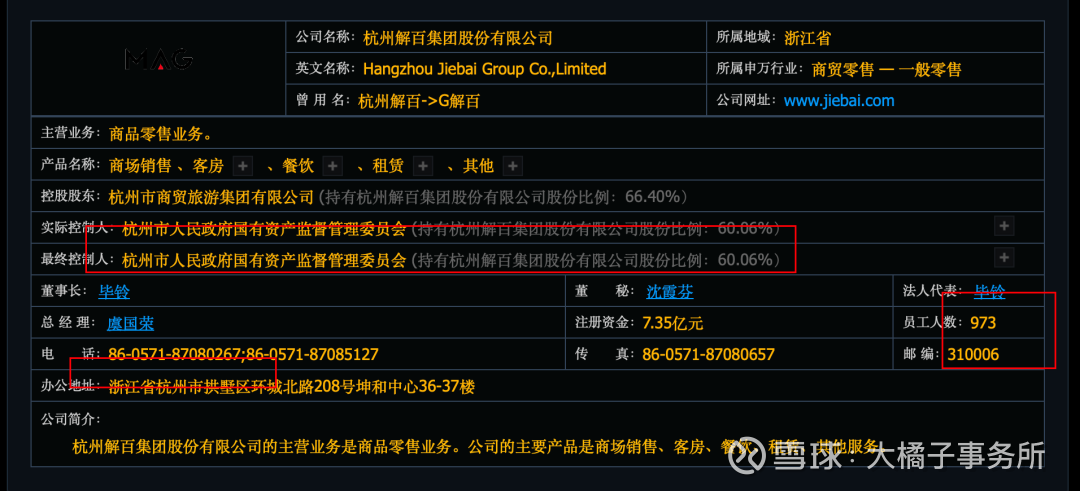

杭州国资委旗下的百货零售企业集团:

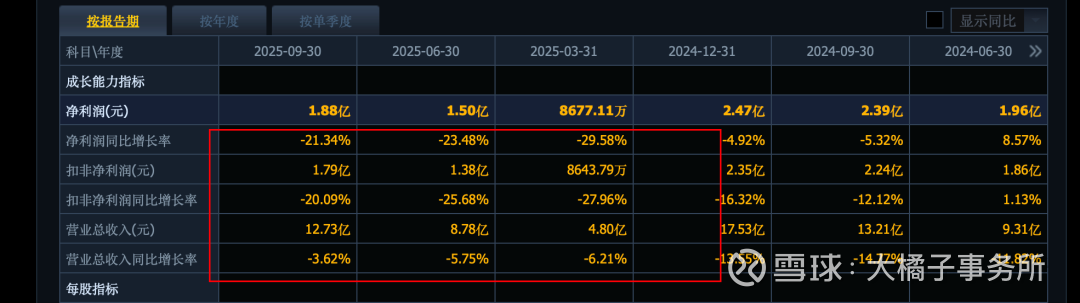

17 亿收入,2-3 亿的利润,没有亏损过加分:

今年业绩下滑:

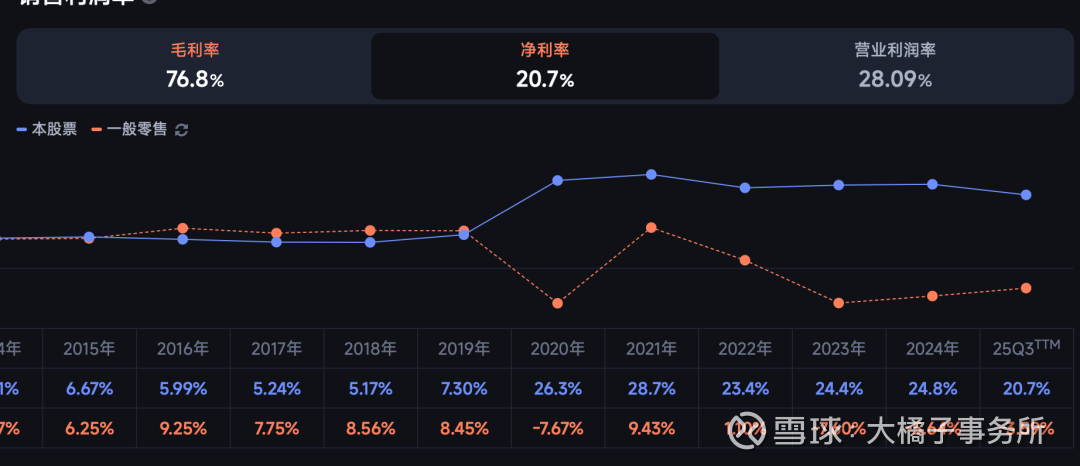

75% 毛利率,24% 净利率。高的异常了。

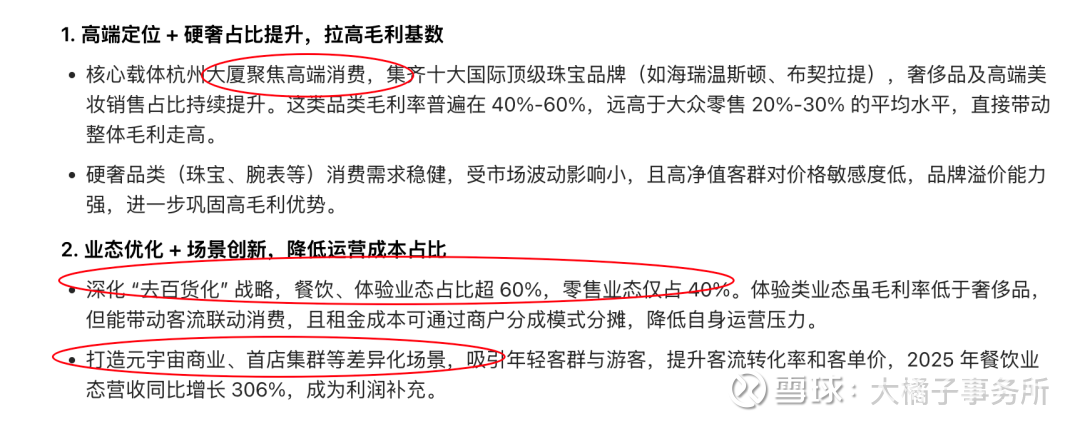

高利润率原因:

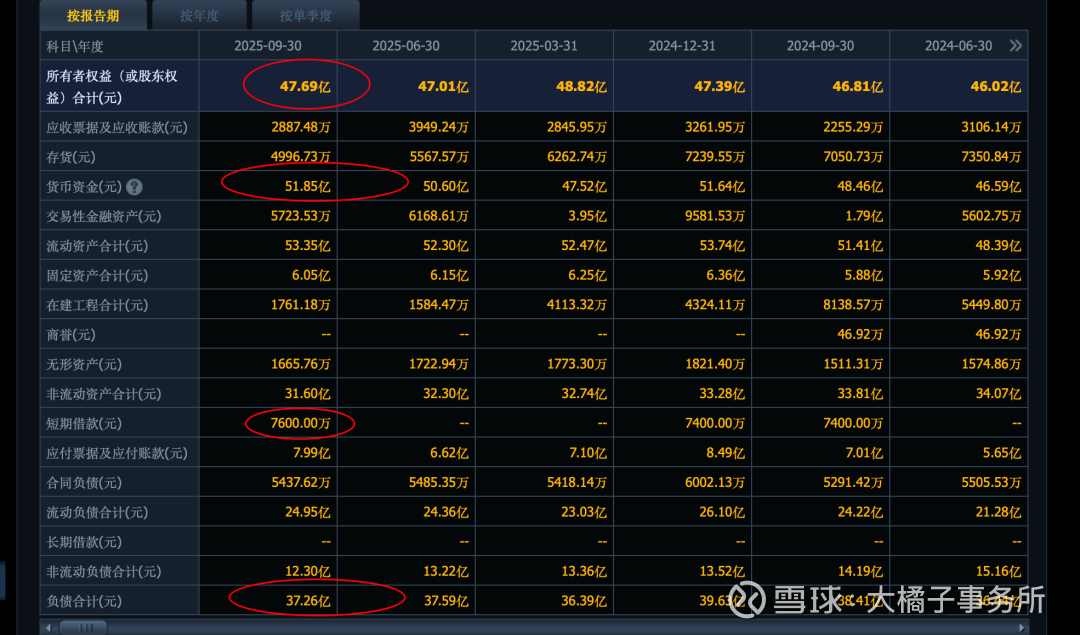

47 亿的权益,现金流充沛 51 亿:

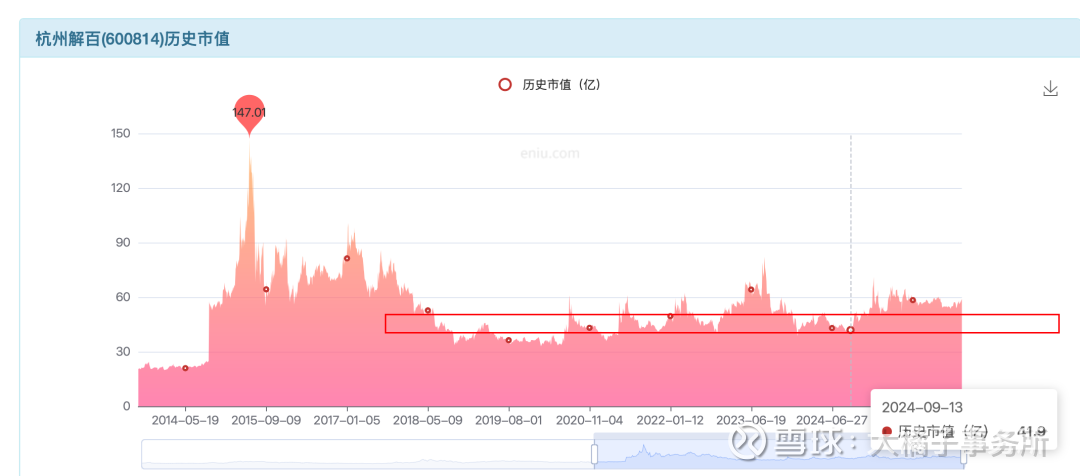

2 亿利润能力,47 亿的家底,大概 40-50 亿的价值支撑。逢低可关注。乐观看好大消费链条的,60 亿以下是乐观的参考位置。这个要关注资产的稀缺溢价能力。

商贸零售,和刺激消费,扩大内需有最直接的关联。好多企业几十亿,百亿的收入,利润缺少的可怜甚至亏损,大的收入规模下,利润是具备弹性的,预期也是具备弹性的,市值表现也就具备了弹性空间。

8 月份,9 月份大橘子大量写这块板块的时候,那个节点是好的机会。当下不好把握,大家都对零售充满希望了,热闹了,热闹的时候一切皆有可能。需要后面“好”的政策落地,然后就兑现,那么就要关注风险了。

但当下的模糊,可以持续关注。

环境,板块,大局大于一切。同样的价格,不同的环境,不同的判断和决策。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。