大橘子投资价值发现系列 1497:中兴商业 2025 12 月篇

小白学价值投资,就来大橘子事务所👇

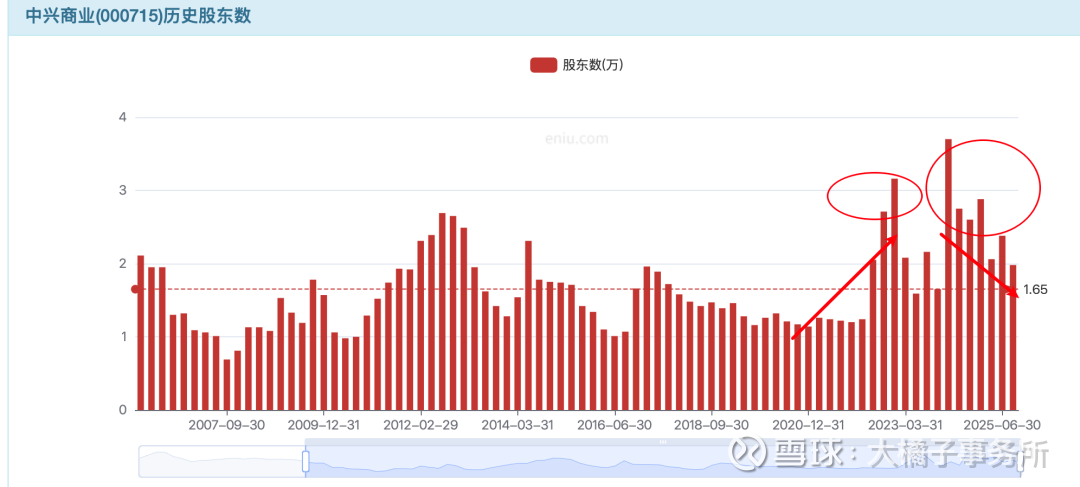

“中兴”的金字招牌成为商业零售市场竞争中的核心优势之一:

大股东辽宁方大集团实业的实力,积极投身公益善缘结善果,极强的经营管理能力加分:

持续下滑到了 7 亿+ 收入:

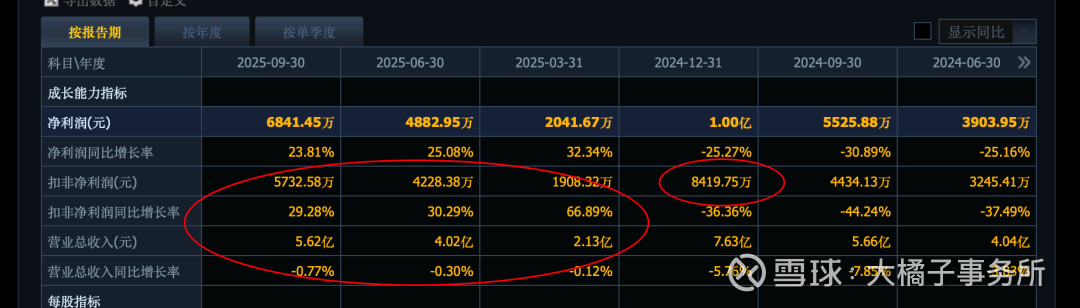

1 亿利润中枢:

10-12% 利润率能力:

管理费用大头,有 2000-3000 万的年度利息收入。

18 亿净家底去掉 1.5 亿的无形资产,9 亿现金,6 亿固定资产是主要。家底健康。

其他非流里面 7 亿也是现金为主,家底比想象中要更好:

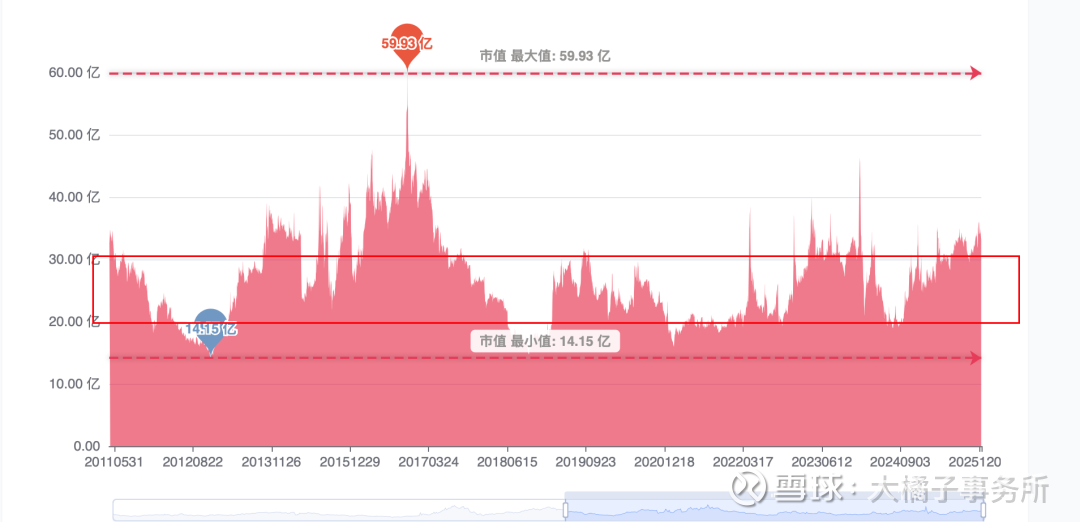

1 亿利润能力,18 亿的家底,接近 6% roe,最差的情况是 18-20 亿的极限价值。

当下流动性好,牛市背景,差不多 25-30 亿即是重要的支撑。

炒作起来看,2 pb,36-40 亿是可以触碰到的位置。

持续关注,这种轻量的小市值,家底好,利润从未亏损过,企业文化非常注重诚信信誉,又具备区域稀缺性的公司,波段确定性会非常好。跌多了值得关注。涨多了想着减仓。

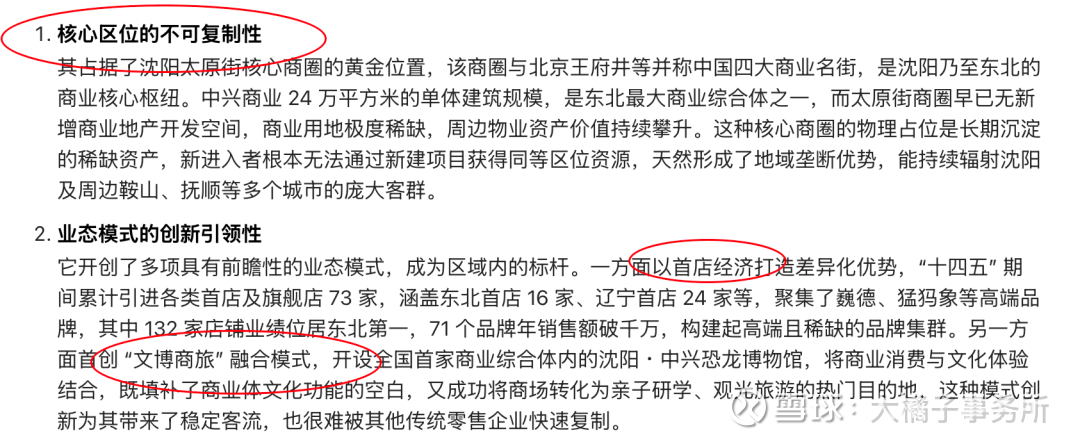

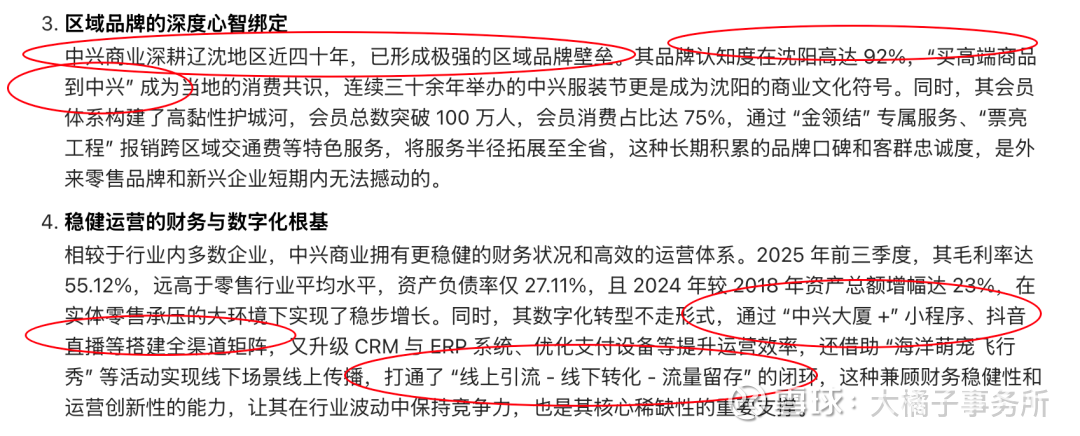

稀缺溢价的基础:

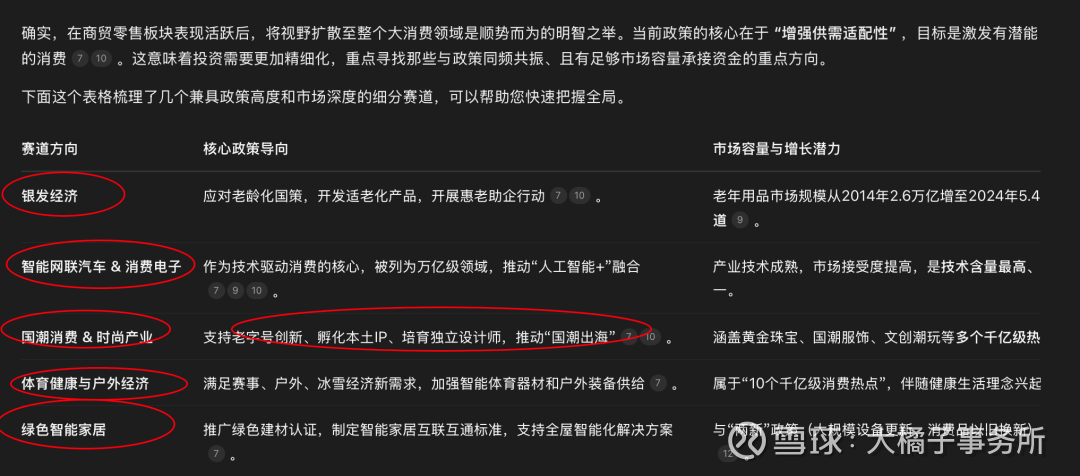

扩展思考,多去绝望的地方:商贸零售涨完了的话,如果去扩散,大消费板块还有哪些方向和政策契合度高的,容量承载大的细分方向呢?

优质消费品的“出海” 是未来2-3年的时代景气主题,那些在海外已建立品牌影响力和渠道的公司有望获得估值溢价。

关注供给侧的“效率革新”:政策特别强调推广柔性制造、用户参与设计等高效响应制造新模式。

消费板块已告别普涨时代,未来将是结构性行情。政策也倾向于培育“中国消费名品方阵”。

大橘子说:

市场涨的好的时候,积极调整自己,到最有优势和主动权的位置上,慢慢走向守,发展之中不忘稳健。

当下市场差的时候,保持积极乐观,果断走向进攻,决定好的地方重仓了拿住了然后保持耐心,稳健之中求发展,这正是求发展的阶段。

或许呢,马上就要“春季躁动”了,该干活了!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。