大橘子投资价值发现系列 1519:北大荒 2025 12 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

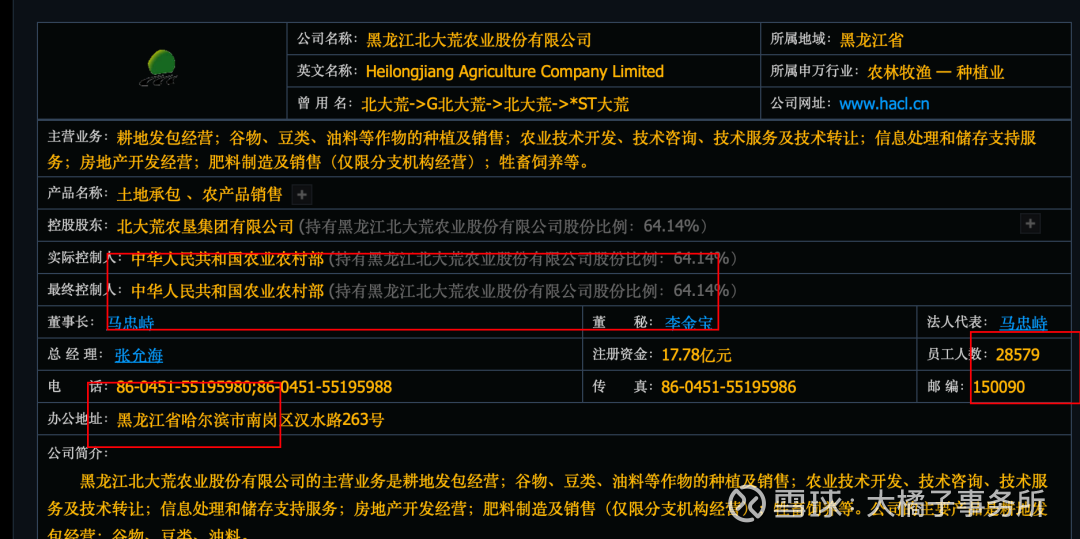

以种植水稻、玉米、大豆为主的大型农业集团。

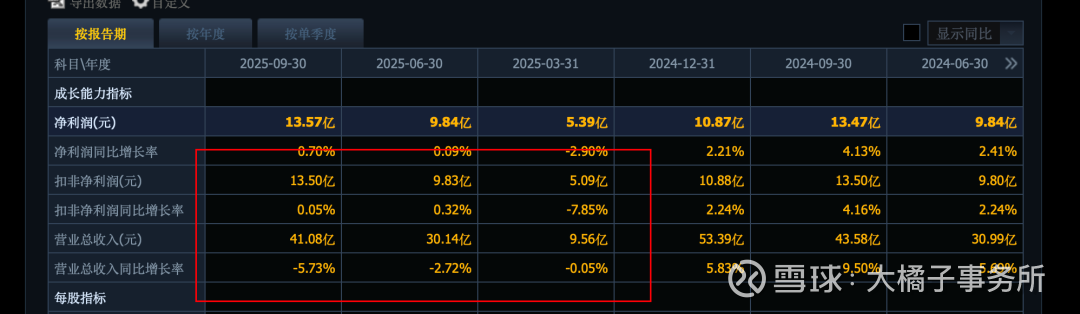

53 亿收入:

10 亿利润:多年几乎没有增长。50 亿收入,20% 利润率,10 亿利润能力。

6 亿的管理费用大头:

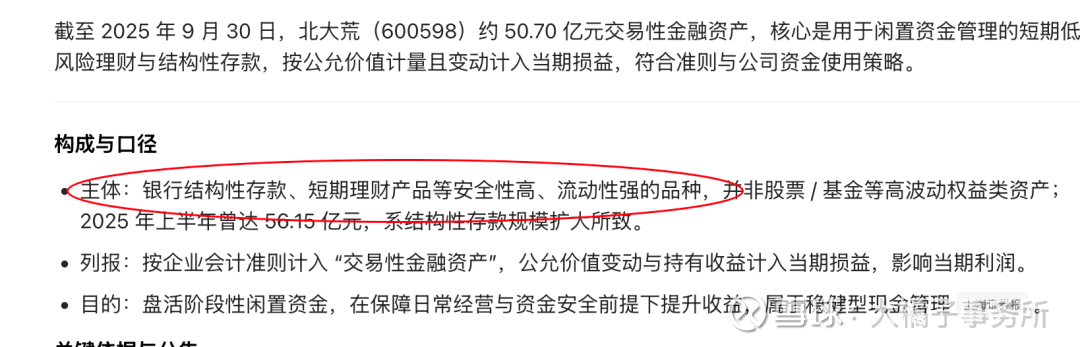

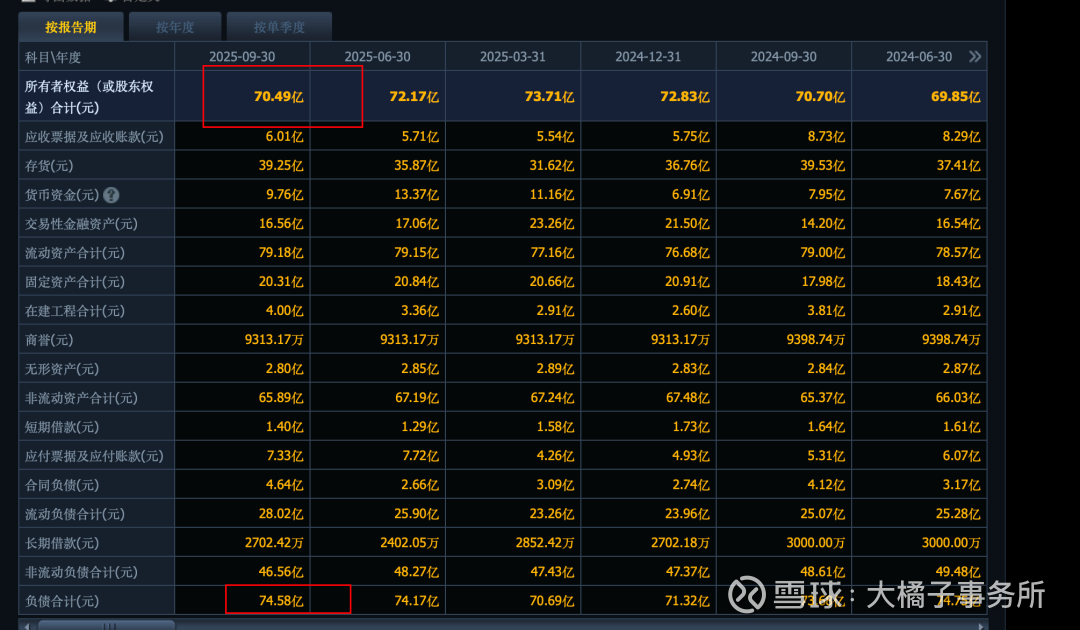

80 亿权益:50 亿交易性金融资产和 36 亿固定资产为主。

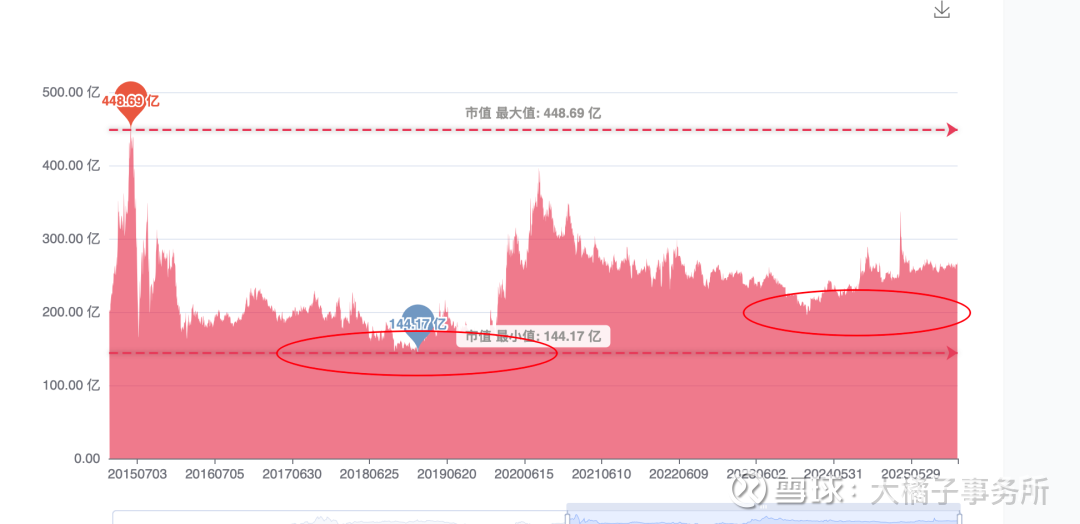

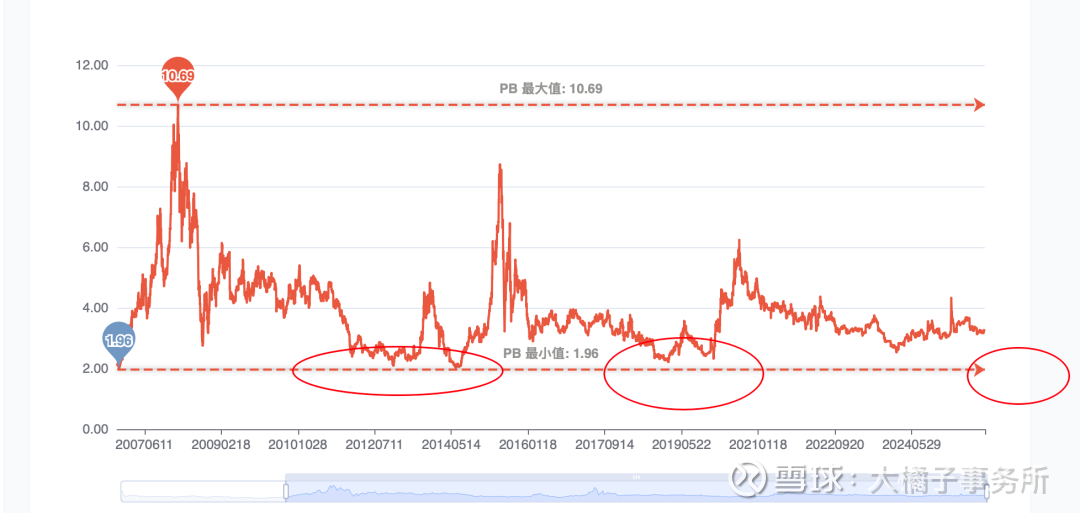

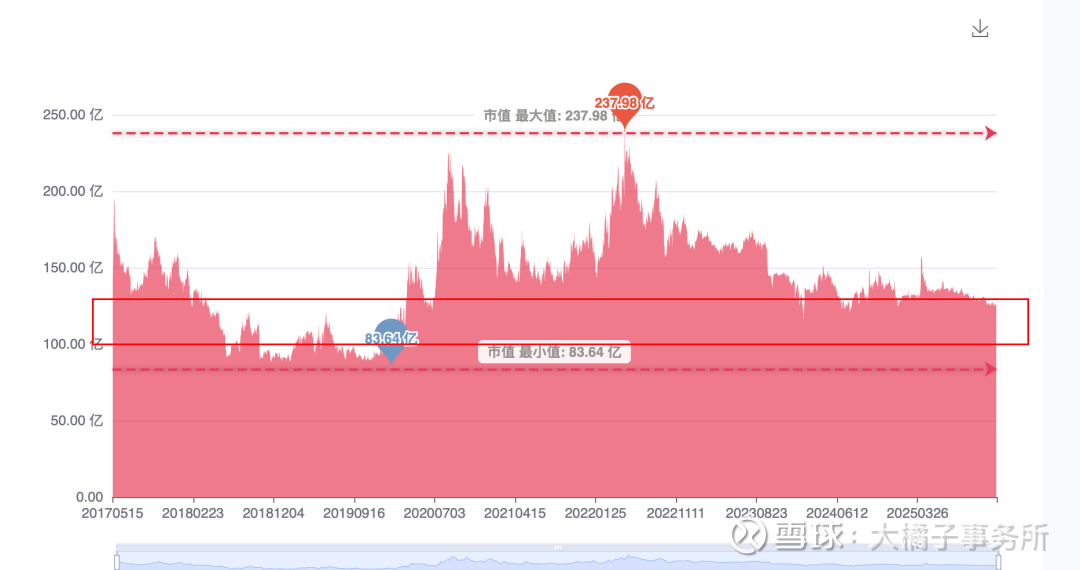

高重置成本,稀缺性,2-3 pb,160-240 亿附近会有共识支撑。

市场差的时候,140 亿市值出头,相较于当时 66 亿的权益,2 pb 附近极限。

2-2.5 pb,200 亿市值以下,是好的击球点。物以稀为贵,大道至简。持续关注。

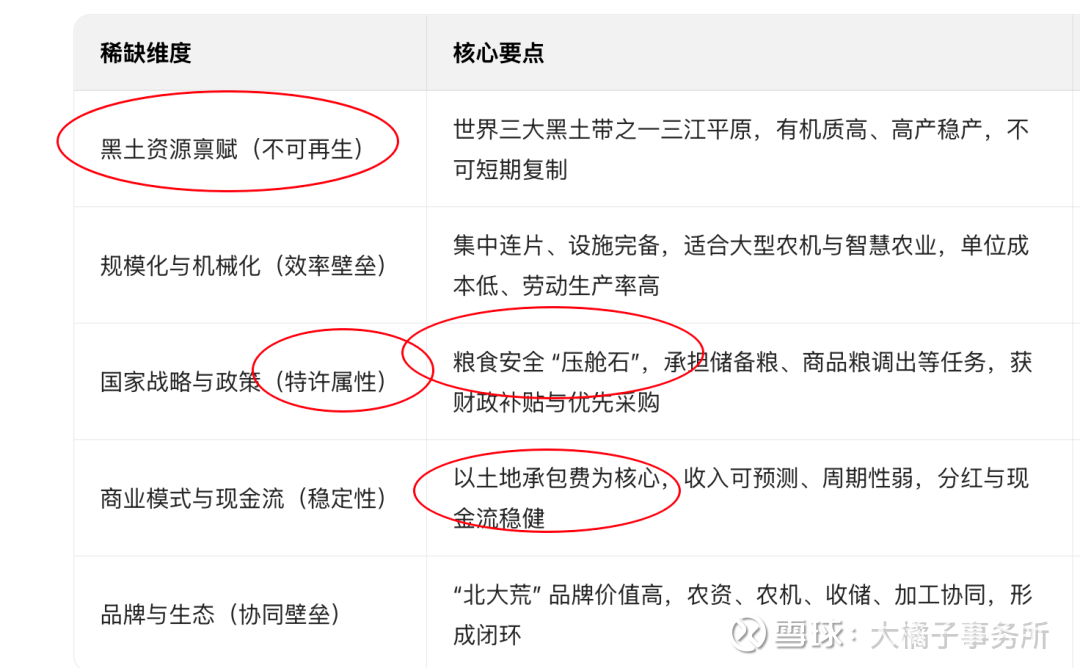

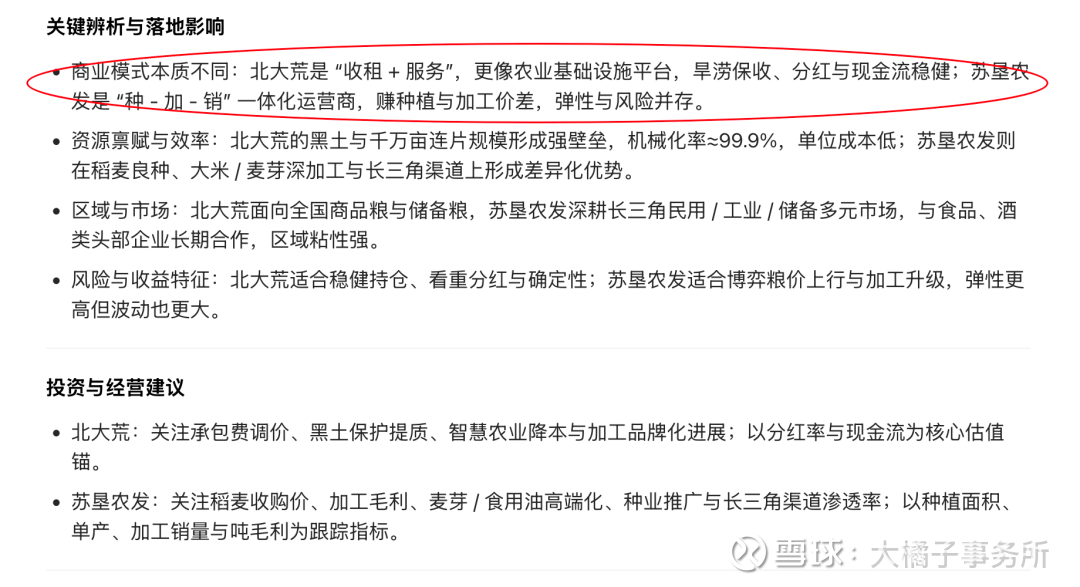

北大荒 vs 苏垦农发:北大荒是 “收租 + 服务”,更像农业基础设施平台,旱涝保收、分红与现金流稳健;苏垦农发是 “种 - 加 - 销” 一体化运营商,赚种植与加工价差,弹性与风险并存。

北大荒显然更稀缺,苏垦的溢价低位在 1.5-2 pb,负债更高。70 亿家底的话,100-140 亿是价值参考区间。

做确定性,简单来,2 pb 看北大荒,1.5 pb 看苏垦。利润不是重点。

未来外部环境不确定性高的时候,粮食安全是永恒的话题。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。