大橘子投资价值发现系列 1520:新经典 2025 12 月篇

小白学价值投资,就来大橘子事务所👇

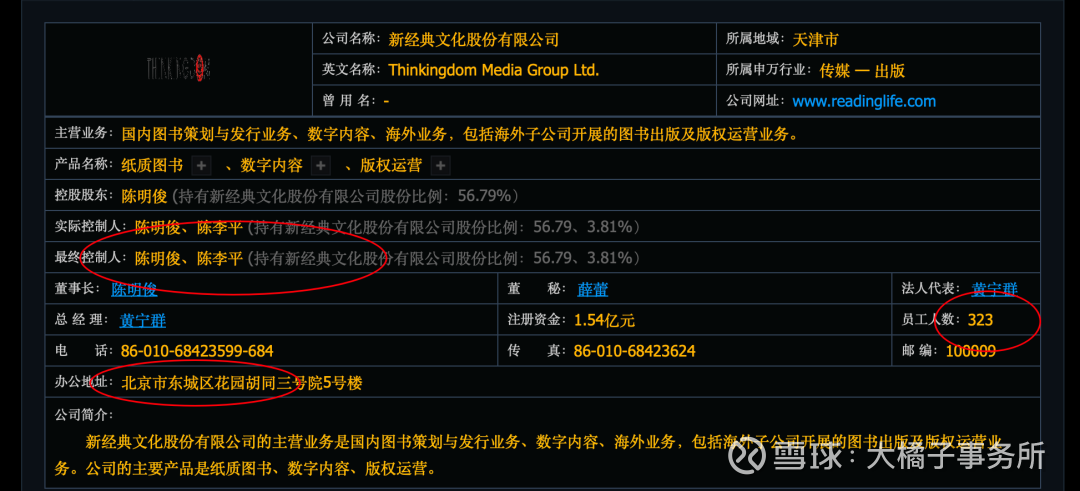

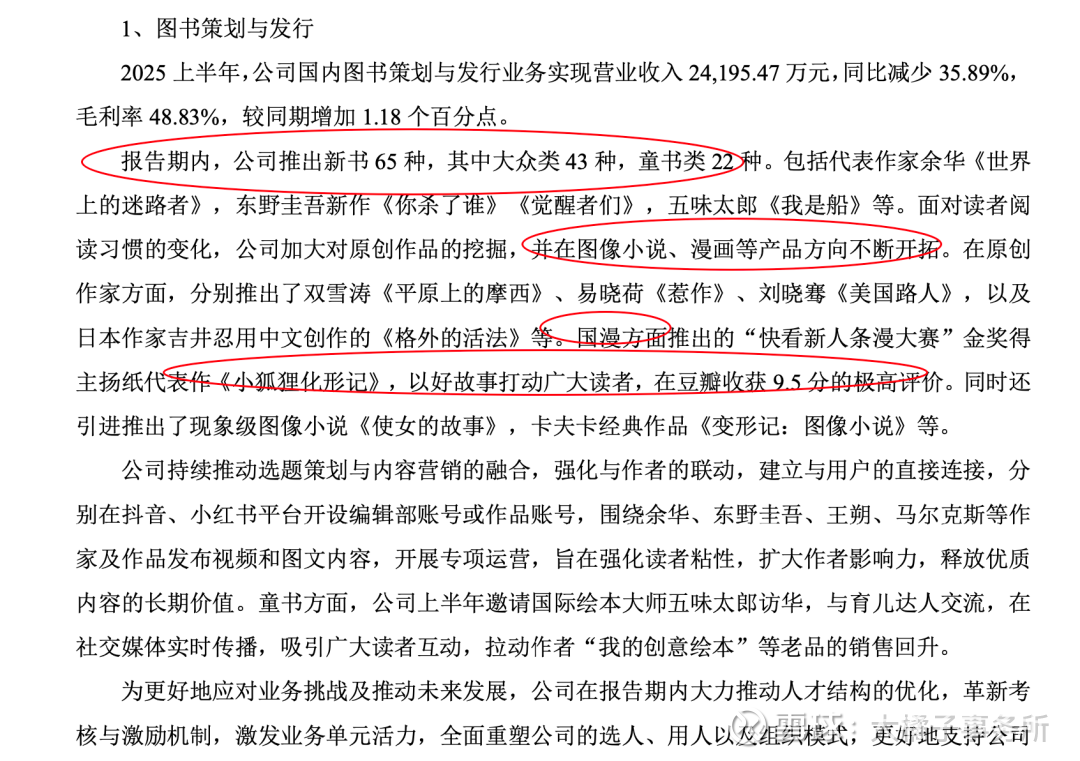

国内图书策划与发行业务、数字内容、海外业务。

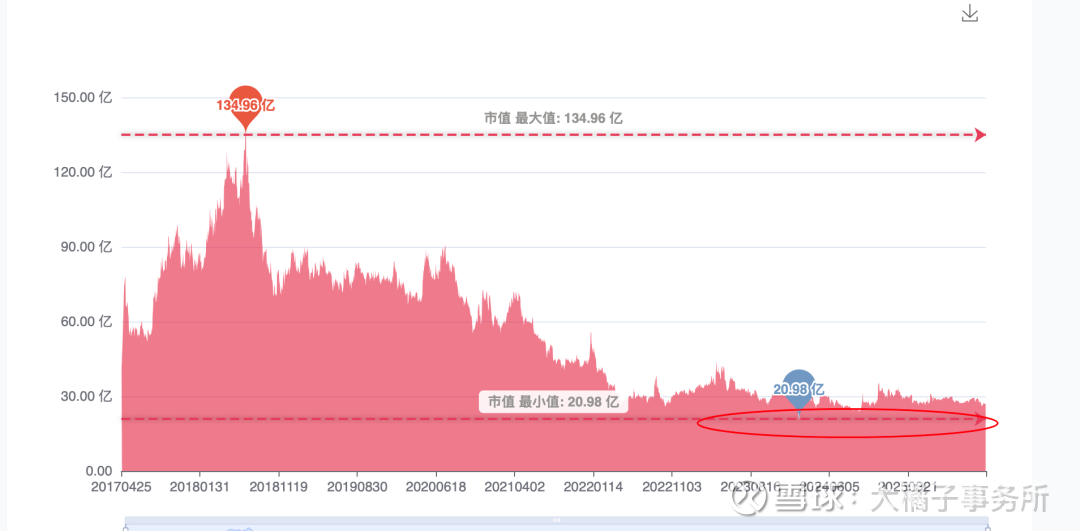

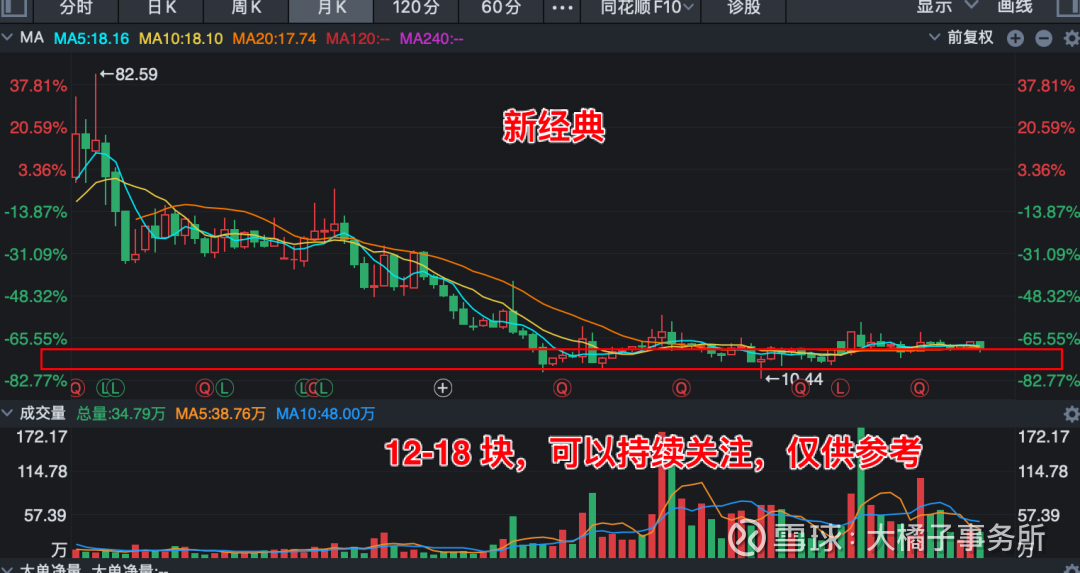

极限低点 20 亿市值,历史最高 90-120 亿。

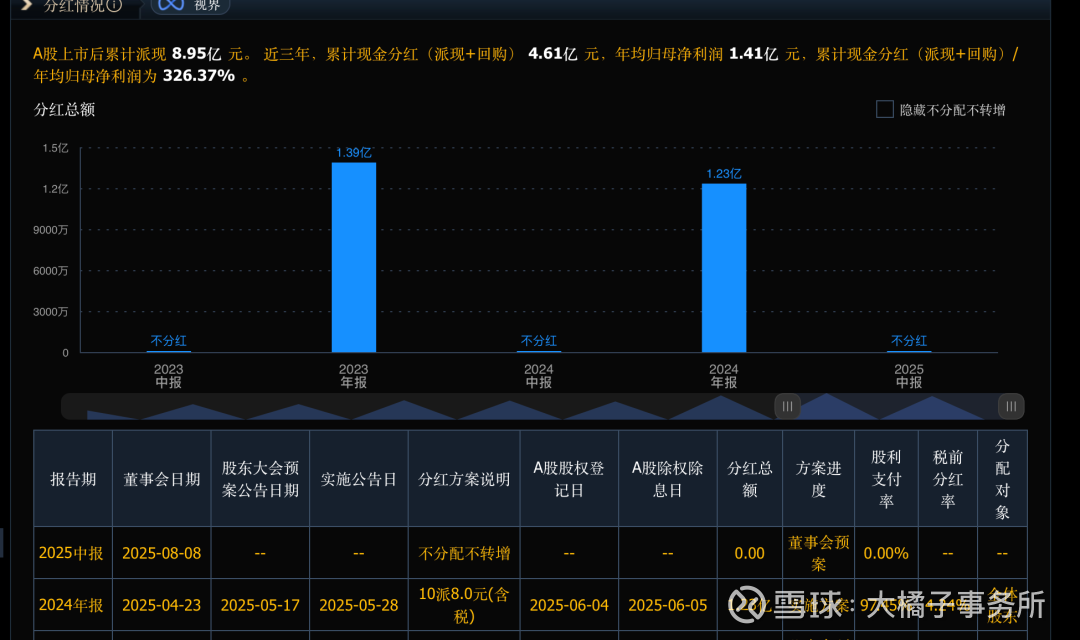

背后 1 亿+ 的高分红:

年线看上去没得跌了,三年“低位”,够绝望,情绪加分,买入绝望:

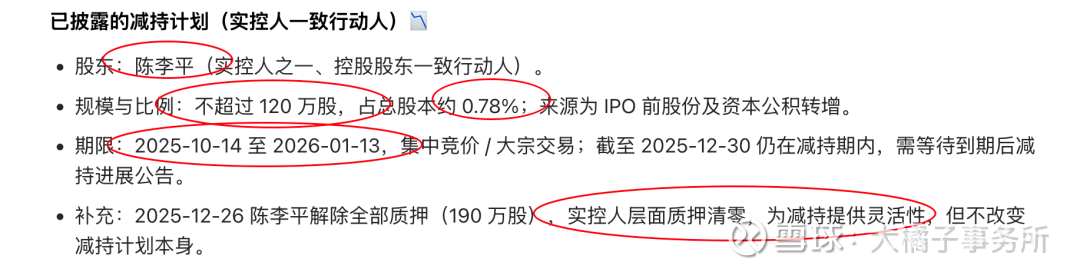

8 亿收入,1 亿利润。2025 年业绩差,非常难的时候。后面可能更难。

“2025年以来,中国图书零售市场面临较大下行压力,非刚需类阅读需求持续疲软,传统销售渠道均表现为负增长。公司图书产品以文学、童书、人文为主,销售同比降幅高于整体市场水平,利润指标出现较大幅度下滑。此外,海外业务坚定提效调整,报告期内处置滞销库存和版税产生较高费用,亏损同比加大,也是相关利润指标变动的主要原因之一”

极限位置看净资产和稀缺性。

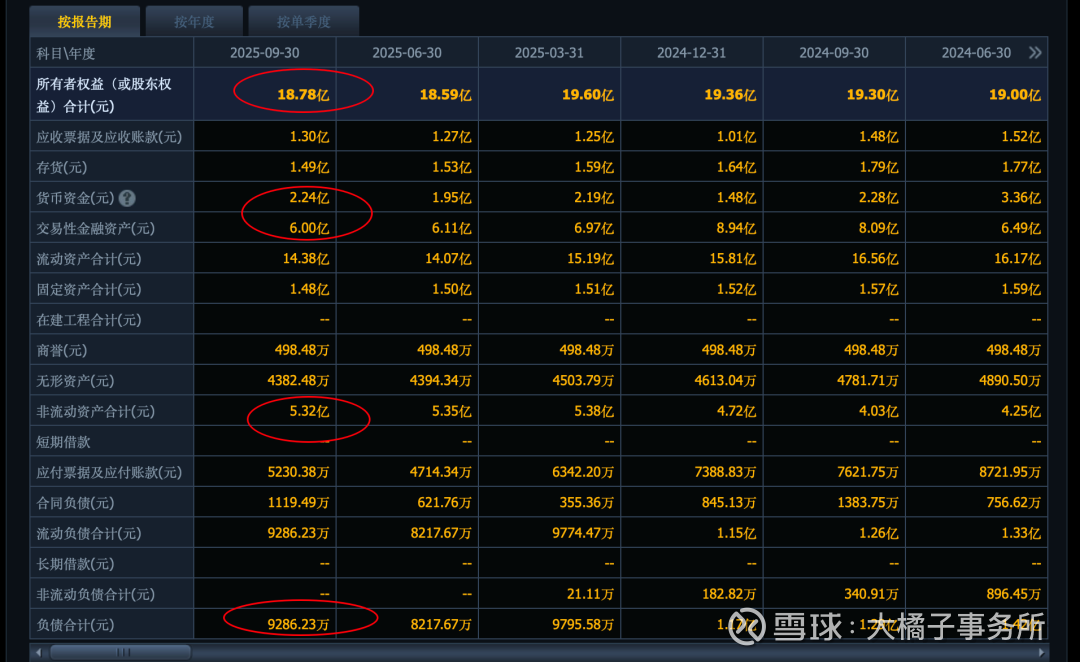

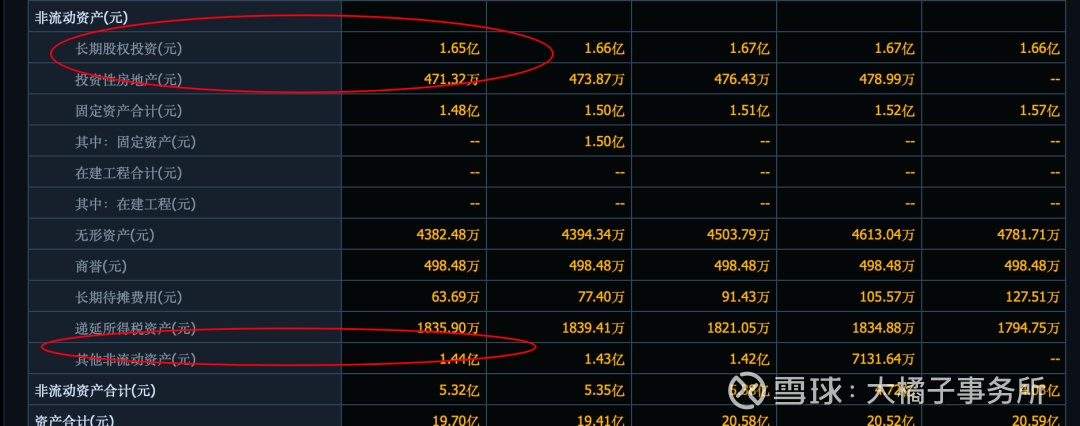

18 亿的家底:8 亿现金,5% 负债率,非常健康。

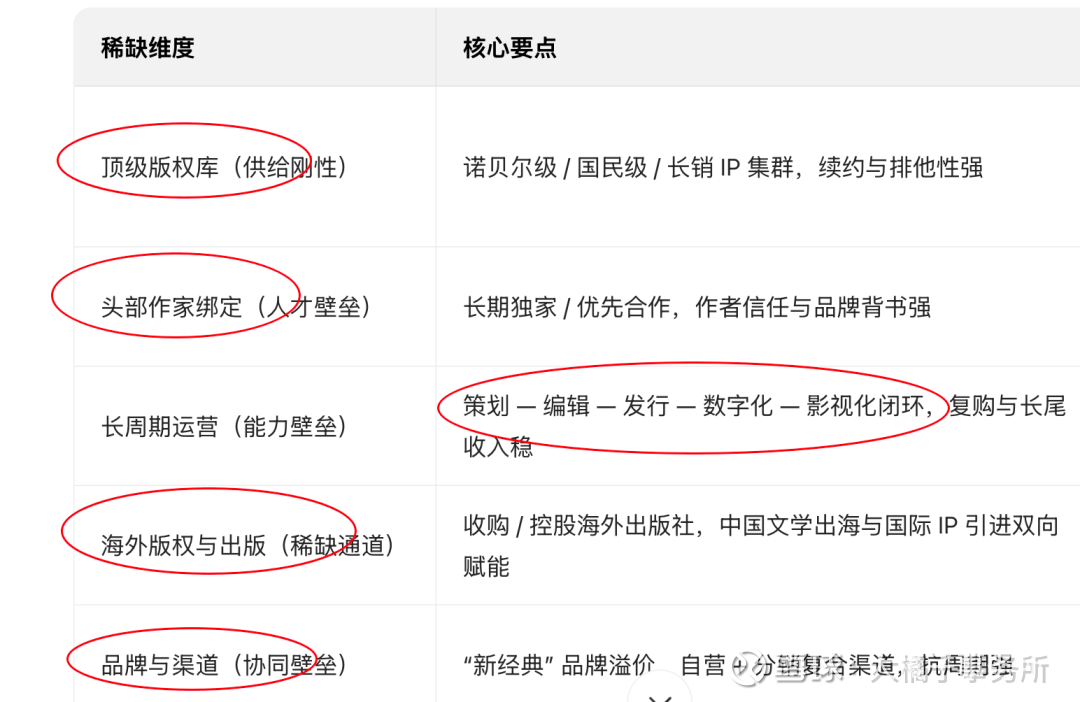

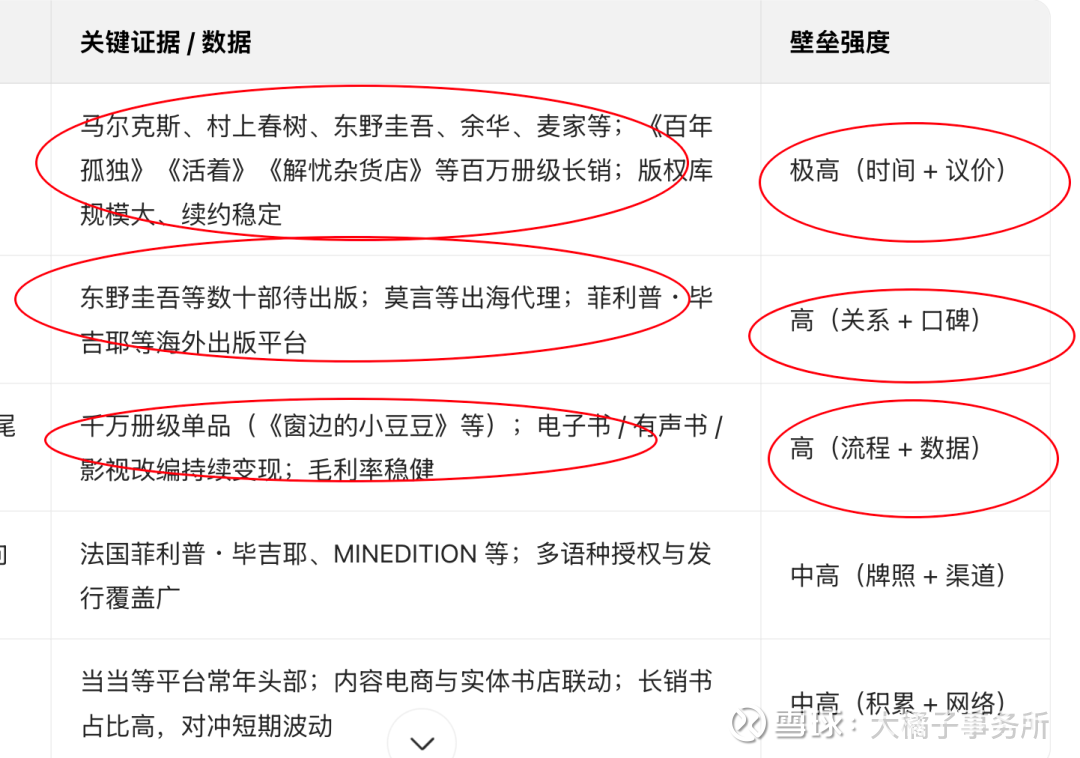

稀缺性:“顶级长销版权库 + 头部作家绑定 + 长周期运营能力” 的强组合,叠加海外版权与出版布局,在图书零售承压的环境中形成稳健现金流与品牌溢价,属于内容行业的 “稀缺资产型” 标的。

IP 经济:

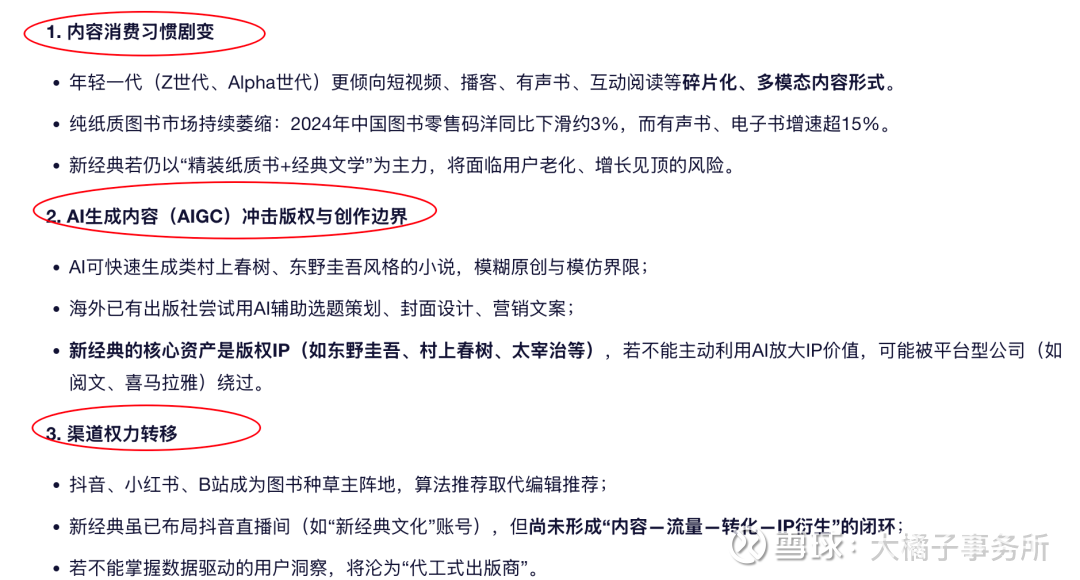

文化消费小龙头属性(坐拥《百年孤独》《活着》等4500+全球经典版权资源),这个未来越是 AI 大模型的发展,那些文学作品的价值会越来越大。

唯有文字治愈人心,唯有思想不可替代,唯有经典文学生生不息。形而上,AI 永远无法取代。

1-1.5 pb,低溢价位置,安全,持续重点的关注:

12 块的每股净资产,1-1.5 pb,对应,12-18 块的价格区间。买在无人问津,买入绝望。买的是个人体系的契合,买的是木火之向的温度和简单纯粹。

有病方为贵,压力之下,多点儿耐心和陪伴~

end

年末了,提前祝大家元旦快乐,2026,1-2 月份,大橘子会进入轻松和休息模式,劳逸结合,为丙午马年蓄力,为更好的出发。

文章节奏和更新频率会降低,3 月份春天来临了再好好作战!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。