大橘子投资价值发现系列 1522:燕塘乳业 2026 1 月篇

小白学价值投资,就来大橘子事务所👇

乳制品和含乳饮料的研发、生产与销售。

大道至简,靠近 20 亿就是机会,这个点位才是走向极致,走向斩杀线,走向物极必反的位置。否则,得看震荡消化筹码,得意外变量降临。损失时间和机会成本,但是好的一面是下行空间锁死了。

小市值,重要的还是收入和家底。

收入正常没有大幅下滑,对利润的包容性就高一些,往往潜在利润能力还在的。

家底正常,意味着,即使一直难,公司现金流,公司的资产不会受到严重侵蚀。时间的朋友。可以一直埋伏着不慌乱。

17 亿的收入:

2025 年继续下滑 10%:

1 亿利润中枢:差不多,17 亿收入,6% 利润率搭配。

10% 出头的销售费用比例,也很合理。

15 亿的权益,去掉 1 亿的无形资产,14 亿家底,8 亿固定资产是大头。20% 出头的资产负债率,在乳制品企业里算非常健康的水平。

嘴巴消费,刚需,品牌力加成,区域乳制品小龙头承载本土情感记忆,华南唯一国家乳制品加工研发中心,国资背景双刃剑。一年接近 20 亿的收入,1 亿的利润能力。

20 亿出头的市值,如果在流动性好的市场,消费的风稍微吹一吹,就能涨。

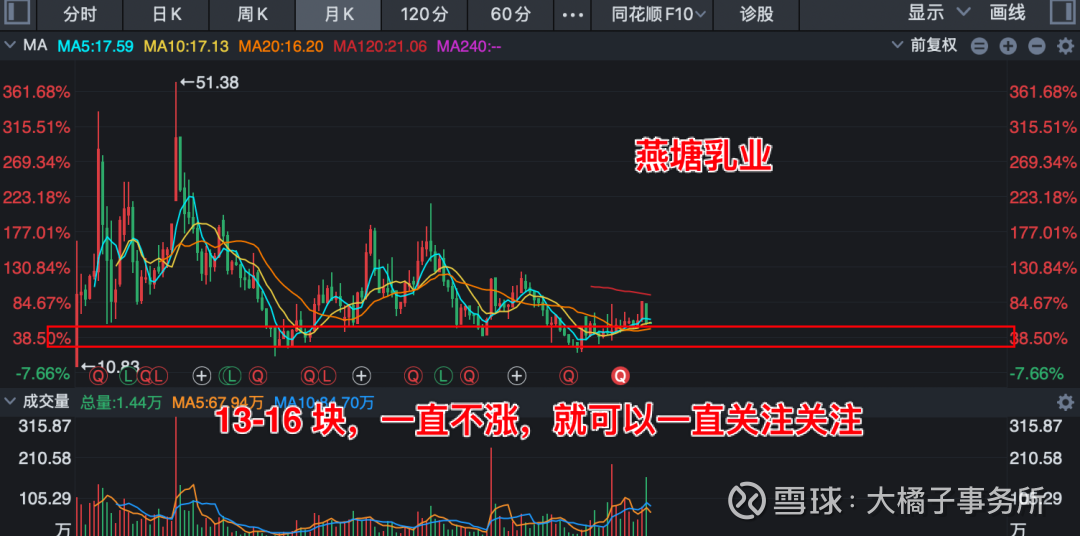

可积极的关注!

14 亿的家底,1 亿利润能力,7% roe,1.2 pb 对应 17 亿熊市的极端价值。

乐观看 1.5 pb 模糊的中枢,21 亿的市值。给的是商业模式的加成(刚需高频消费的场景),家底健康的加成。

牛市温和溢价一点的话,大概就是 25 附近了。

20-25 亿,1.57 亿股本,13-16 块重点看看吧。持续关注,仅供参考。

模糊的正确,永远好过精确的错误。

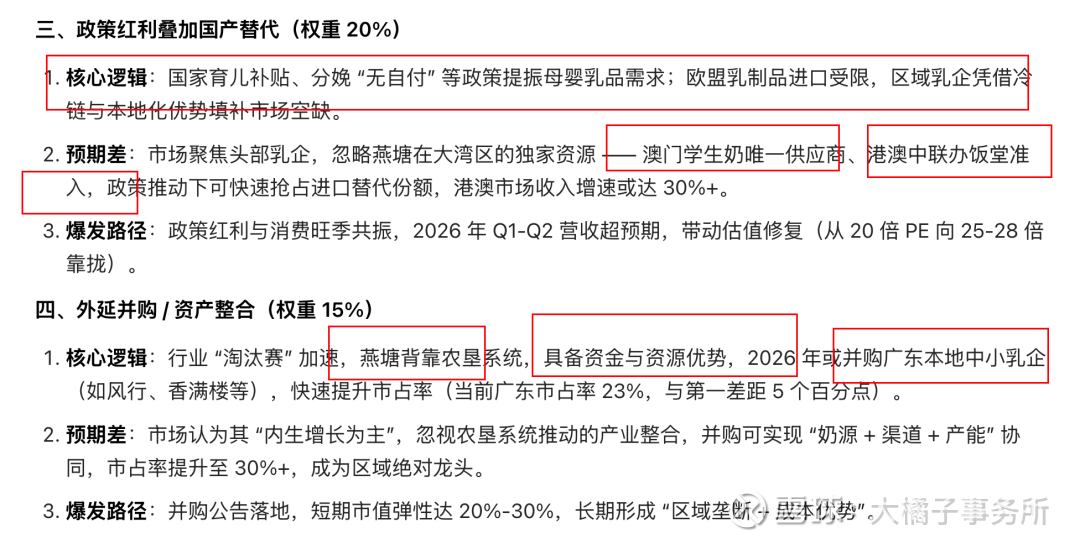

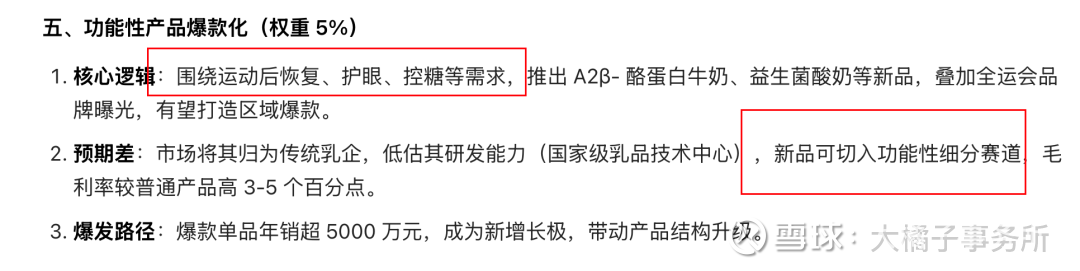

具备预期差的催化变量,豆包给的结果仅供想象,认知大于真相:奶源成本反转 + ESL 低温产能放量 + 政策红利与外延并购共振 + 功能性产品爆款化。

end

周期即命运,命运即周期:比如,正财相对可以复制,但是偏财,这种某那么一两年的高光时刻,这种里程碑式的节点,差不多受这个大周期,受这个命运的安排的这个能量,其实是宿命感很强烈的。具体说,你在庚子年 2020,你在这个极“北”,你在这个水特旺的金水的流年里,这个节点前后,你获得很多幸运的加持。那么未来六七年之后,2026-2027,你到了丙午这个火特旺的火马赤马年这样一个节点上,那么你偏财你的那个幸运的加持,它大概率会呈现两种截然相反的状态。

没有谁可以一直幸运,当然,也没有谁可以一直悲惨。万事万物皆周期。好的时候别飘,差的时候保持韧性。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。