大橘子投资价值发现系列 1525:怡合达 2026 1 月篇

小白学价值投资,就来大橘子事务所👇

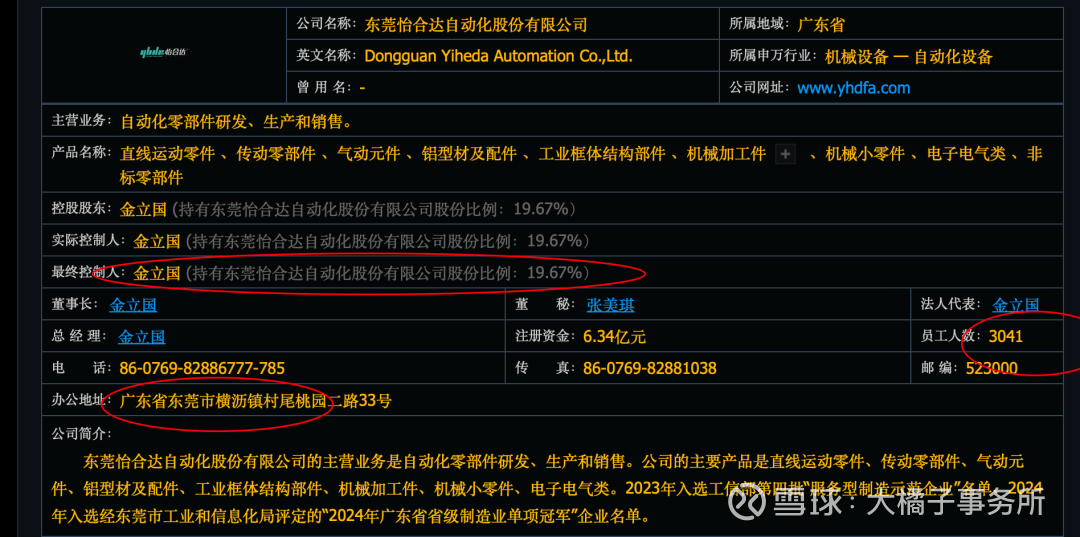

自动化零部件研发、生产和销售。

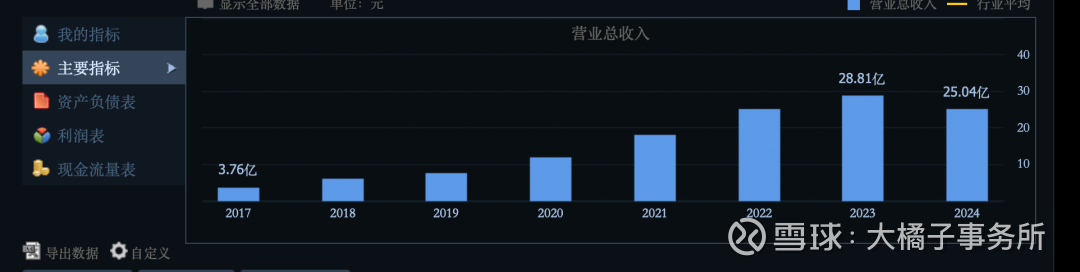

25 亿收入:

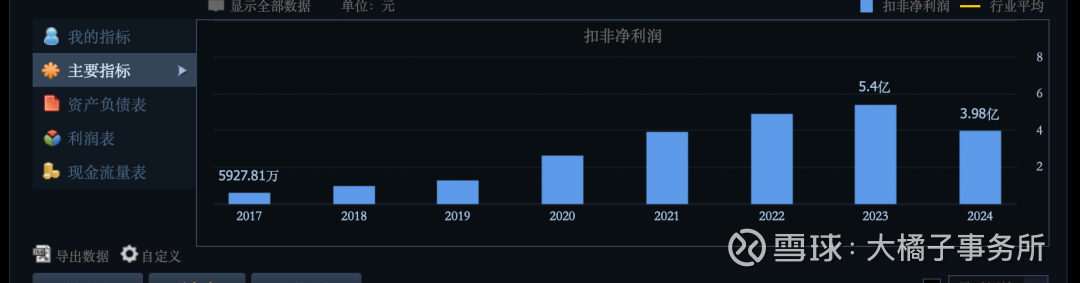

4 亿利润:

2025 年业绩在恢复了:乐观锚点看 28 亿,5 亿利润。

高成本驱动,三费基数很小。普通的结构。

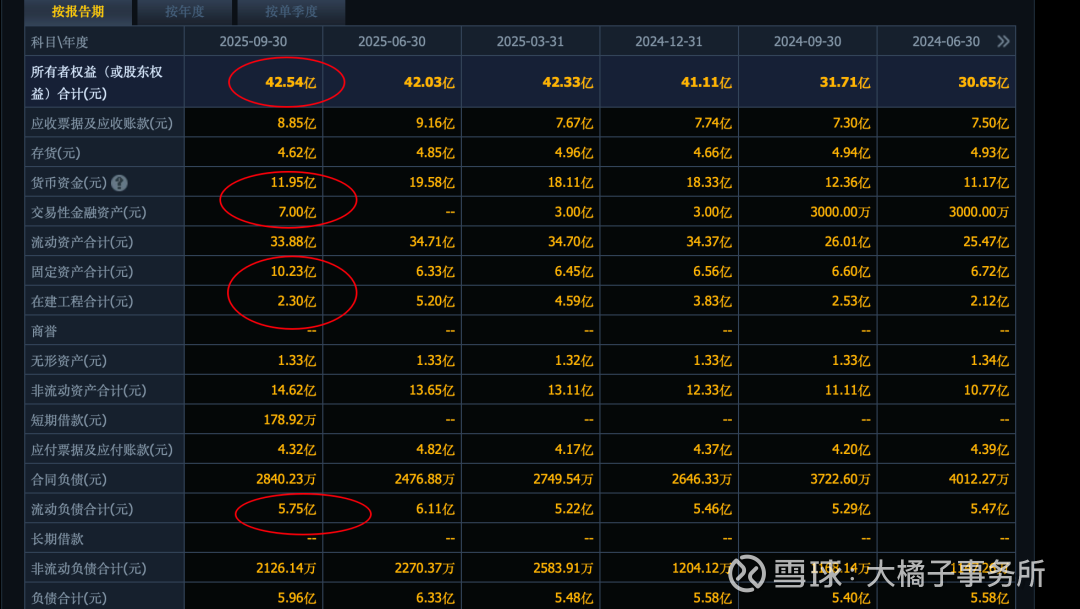

40 亿的权益,主要是 19 亿现金,12 亿产能,13 亿的应收存货。债务主要是 5 亿流动债务。

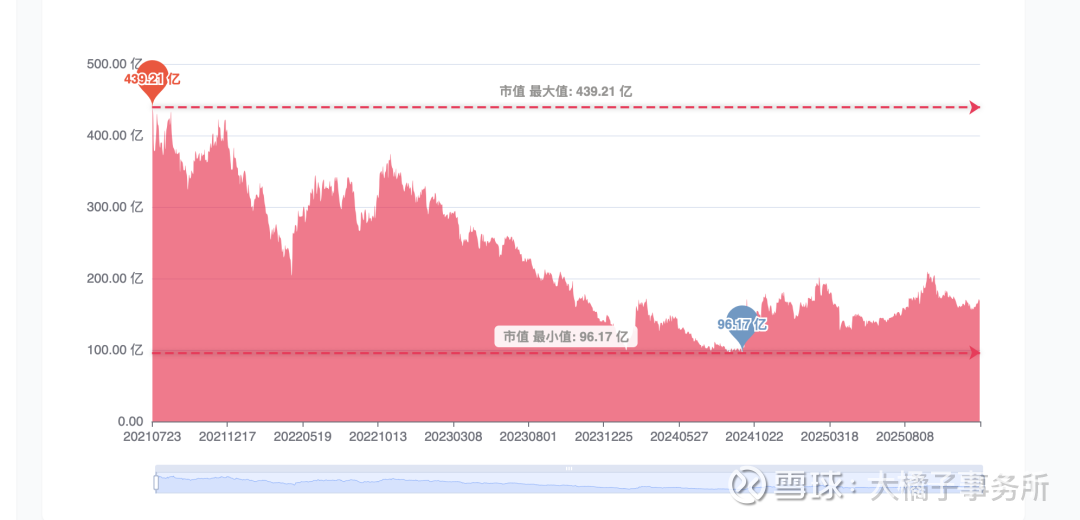

40 亿家底,4-5 亿利润,12% roe,2 pb 支撑 80 亿市值。

景气周期,最多一倍,看 150-160 亿市值附近。

4-5 亿利润,20-30 倍估值,100-120 亿市值参考。

市场共识低点 100-130 亿:

综合看,120 亿市值及以下可以关注。6.34 亿股本,对应 19 块的参考价格。

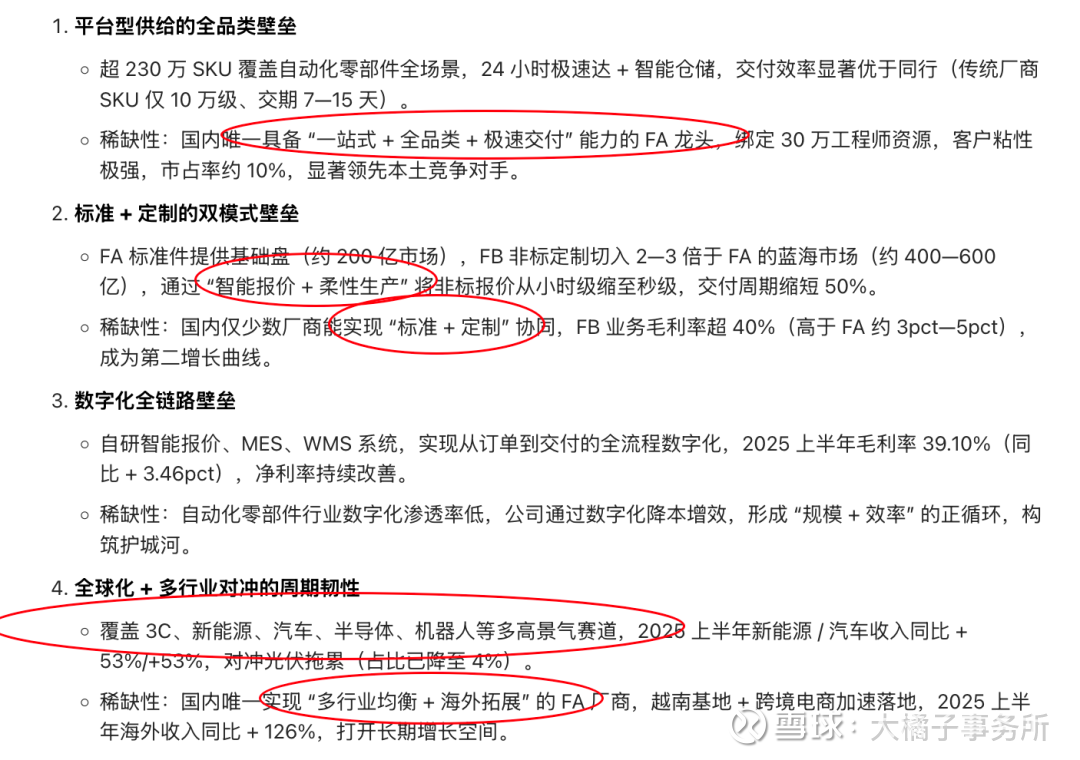

平台 + 标准 + 定制 + 数字化的复合壁垒,国内 FA 龙头稀缺性显著,具备长期定价权。未来景气预期好,共识即价值,只是没有好的价格。总要有取舍吧。

大橘子更加追求的是绝望之境(这个地方,最坏不赔钱,才能重仓干),预期很差或者低,或者没有预期的,但是行业和公司已经发生很多边际改善,没有被机构和市场重新定价的地方,才有巨大的机会!有病方为贵。

但是底线的评估,公司是否稀缺,是否诚信踏实,这个需要高认知和能力圈。

怡合达显然是未来希望大于绝望的公司。而我们要买入绝望,卖出希望。

以上辩证看待,和未来能不能上涨关系不大,一切基于体系的选择。简单,纯粹。

end

大橘子说:

有舍才有得,你的人生的规划,你的体系,你的结构里面,你要明白自己舍的是什么。

我舍的是逻辑的深度,这也是我的不足。

我追求的就是自由性和创造性,延展性,应变和灵性。这是我的优势。

极致,舍得,大成。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。