大橘子投资价值发现系列 1527:康比特 2026 1 月篇

小白学价值投资,就来大橘子事务所👇

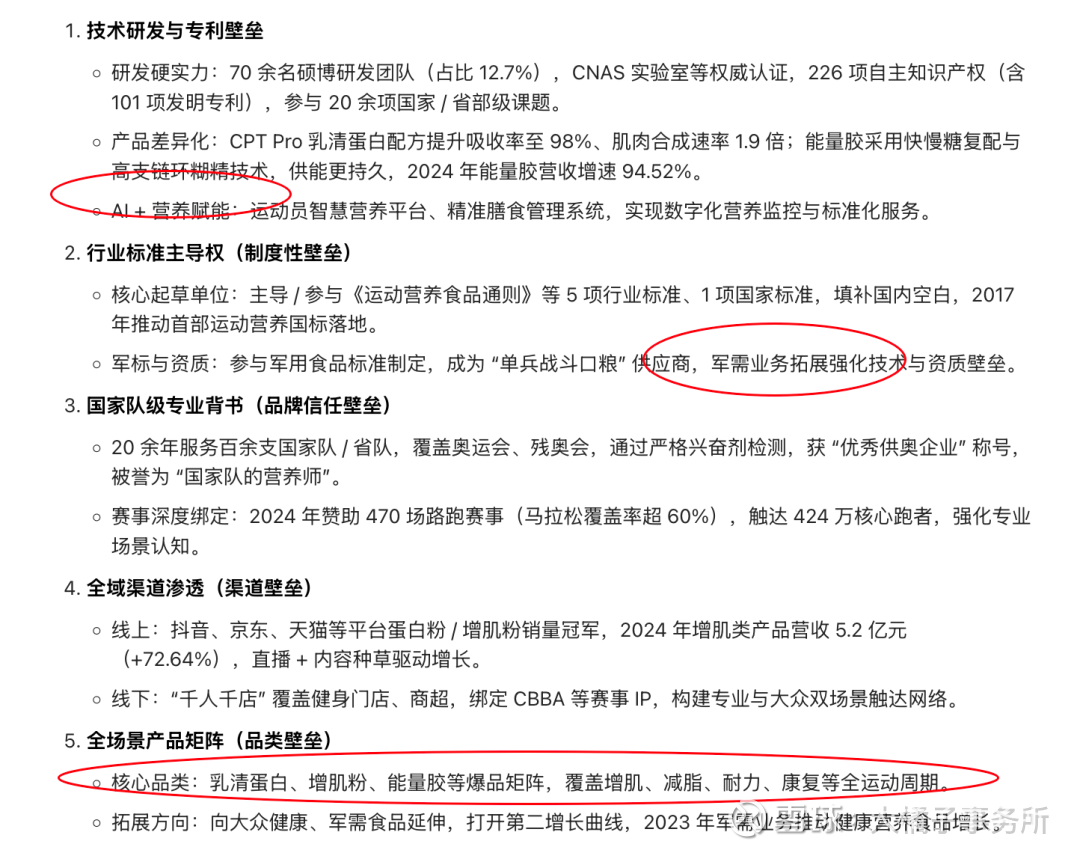

主营运动营养食品和大众营养食品:

一家集运动营养、健康营养食品研发与制造、数字化体育科技服务为一体的创新型体育科技公司,自成立以来致力于为竞技运动人群、大众健身健康人群、军需人群提供运动营养、健康营养食品及科学化、智能化运动健身解决方案。

数字经济 + 体育产业:

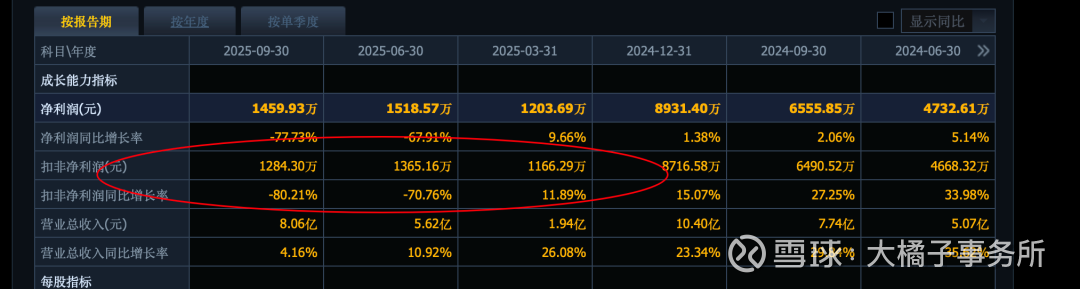

10 亿收入:

8700 万的利润:

2025 年利润大幅恶化,收入市场正常:

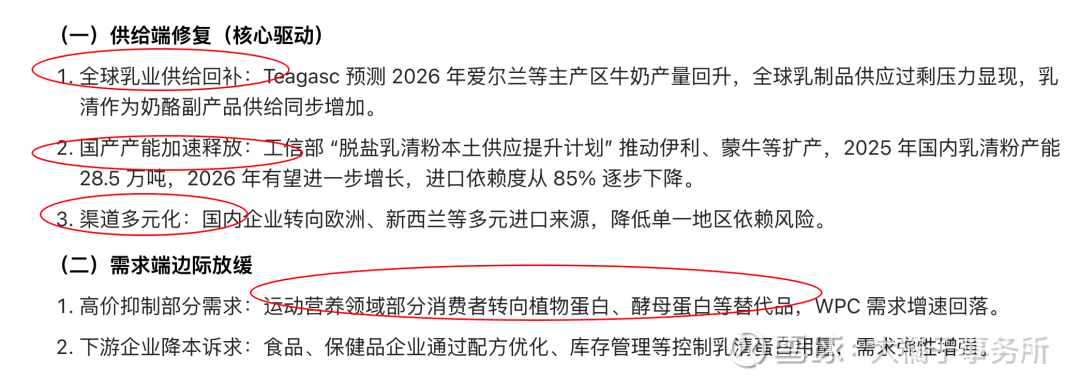

公司主要原材料乳清蛋白的采购价格在 2024 年下半年以来持续上涨,导致营业成本整体增幅扩大。

2026 年康比特乳清蛋白采购成本大概率呈现 “前高后低、逐季改善” 的格局,全年同比有望回落 10%—15%,但难以回到 2024 年上半年的低位;核心驱动是全球乳业供给恢复、国产产能释放与需求边际放缓,同时需警惕疫病、关税、能源等变量扰动。

加大销售投入,换来了更多市场:

8 亿权益,主要是 3 亿现金 + 4 亿产能。

8 亿权益,有品牌加成,消费品属性。曾经实现过 8000 万的利润,差不多 10% 的 roe 能力,2 pb,20 倍估值,都是对应 16 亿价值中枢。

只要收入在,未来利润恢复具备韧性。

1.25 亿股本,16 亿市值,是 13 块的参考价格。

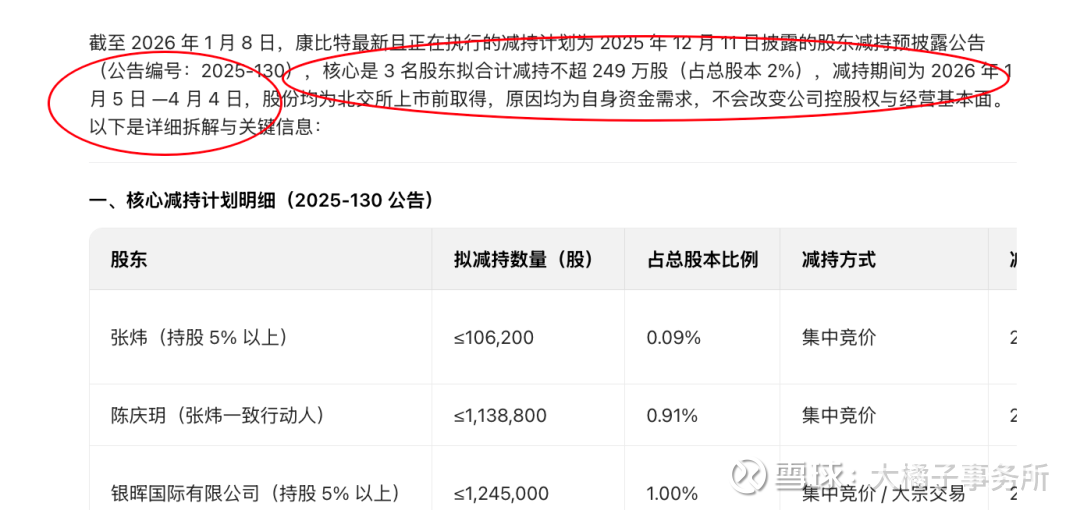

减持短期承压,比例有限。但是曾经暴涨过了,情绪透支过了,倒 v 下来的公司,往往多需要耐心吧。好的机缘最大的机会,只有第一次。

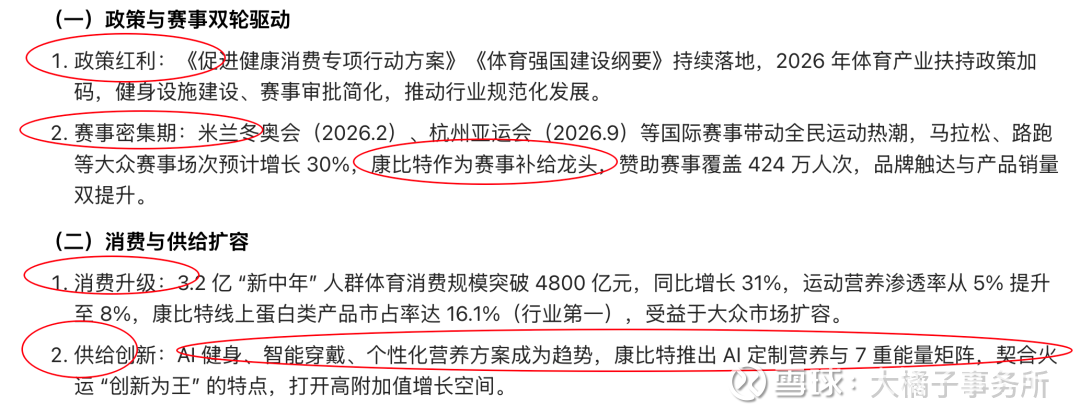

长期持续关注,三重利好支撑高增长:

end

大橘子说:

影视飓风的Tim,说过的两段话非常受用,分享出来:

关于求全:你可以对自己做的一件事情追求完美,但是你不能万事求全。世界不完美,万事求全只会痛苦。

第二就是慢慢来,其实会比较快。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。