大橘子投资价值发现系列 1538:康恩贝,集药物研发、生产、销售于一体,浙江省内规模最大的中药企业

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

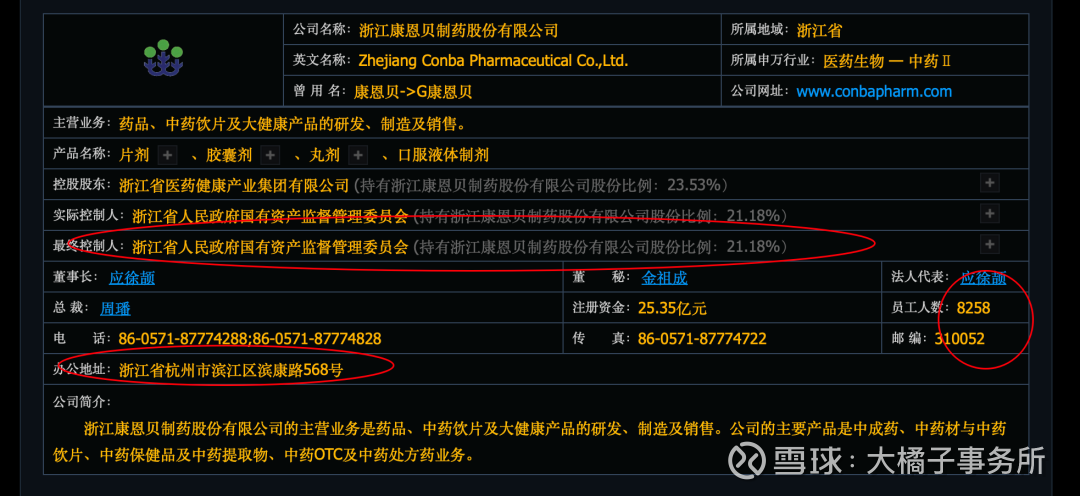

药品、中药饮片及大健康产品的研发、制造及销售。

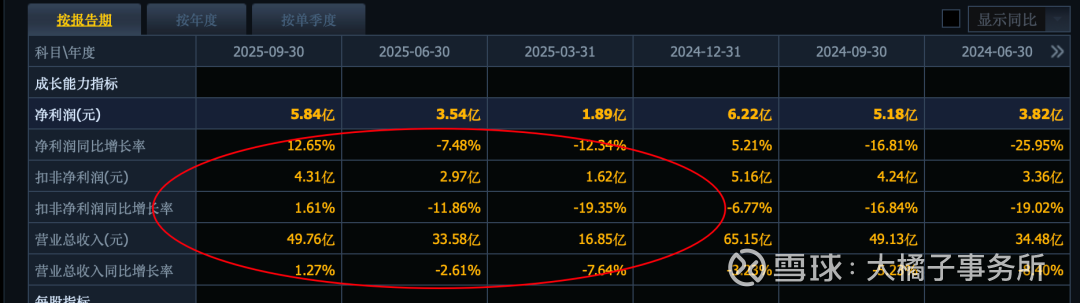

65 亿收入:

5 亿的利润:

2025 年业绩平稳:

收入的 30% 销售费用是大头:

10% 的利润率水平,潜在具备 6-7 亿的利润修复预期。

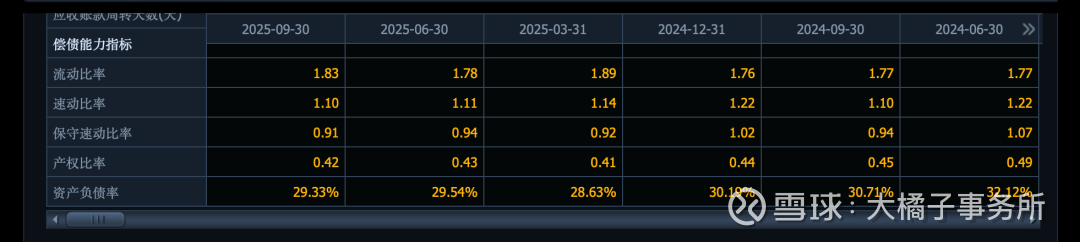

71 亿的权益,去掉 5 亿的商誉和无形资产是 66 亿家底。25 亿的应收存货,28 亿的产能是大头。

保守估值,5 亿利润,66 亿家底,7.5% roe,1.25 pb 支撑 82 亿的市值。pb 历史低位区域。

如果能确定性未来的成长恢复,5 亿利润,20 倍估值,100 亿是价值中枢。

未来随着 6-7 亿利润兑现的话,看 120-140 亿市值。

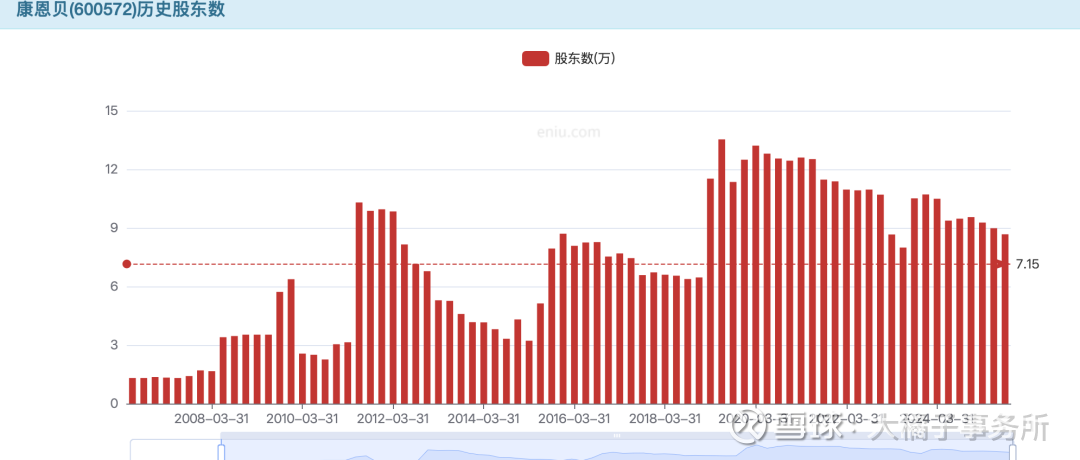

市场支撑 100 亿附近:曾经得过 3 次机缘,2015,2019,2023。

25 亿出头的股本,差不多 4 块钱关注位置。

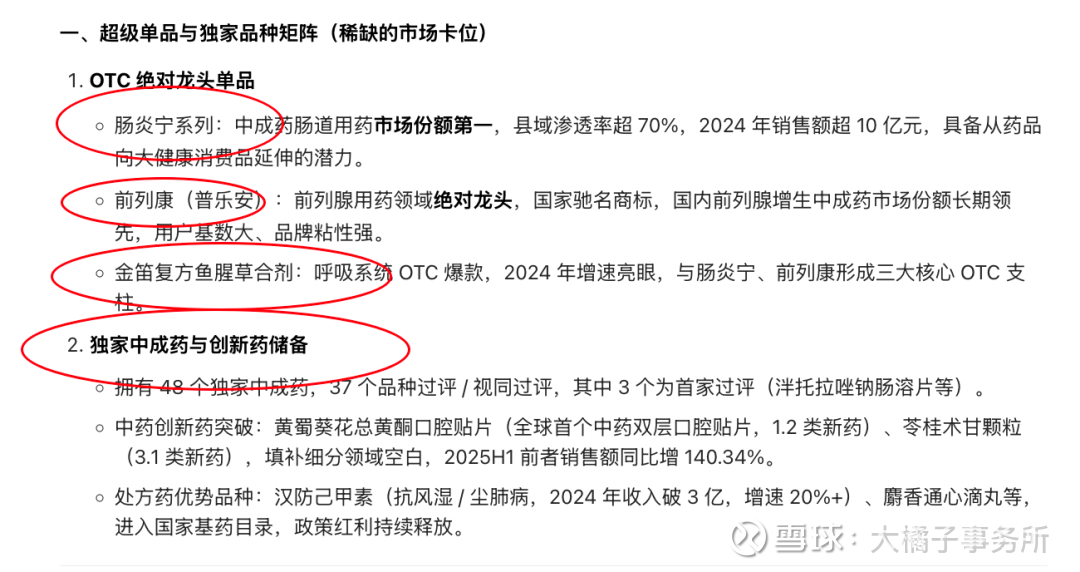

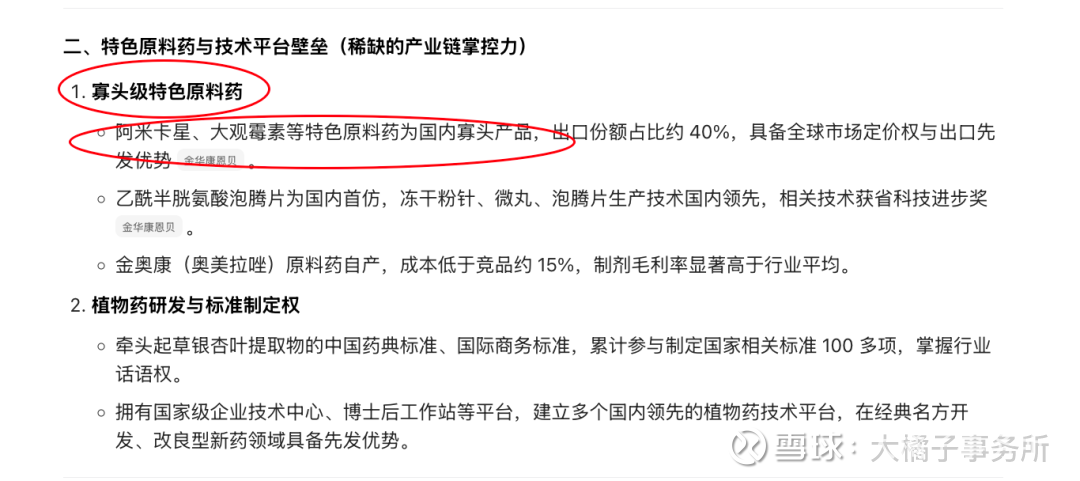

稀缺性体现:

end

大橘子说:

冷清的地方,中药板块算一个(看同仁堂、片仔癀、云南白药、白云山白马龙头表现就非常明显了)。可以持续关注。AI 应用涨上天的时候,这是最考验人性的阶段。

永远别忘了,买在无人问津处,卖在人声鼎沸时。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。