大橘子投资价值发现系列 1544:交大思诺 2026 1 月篇

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

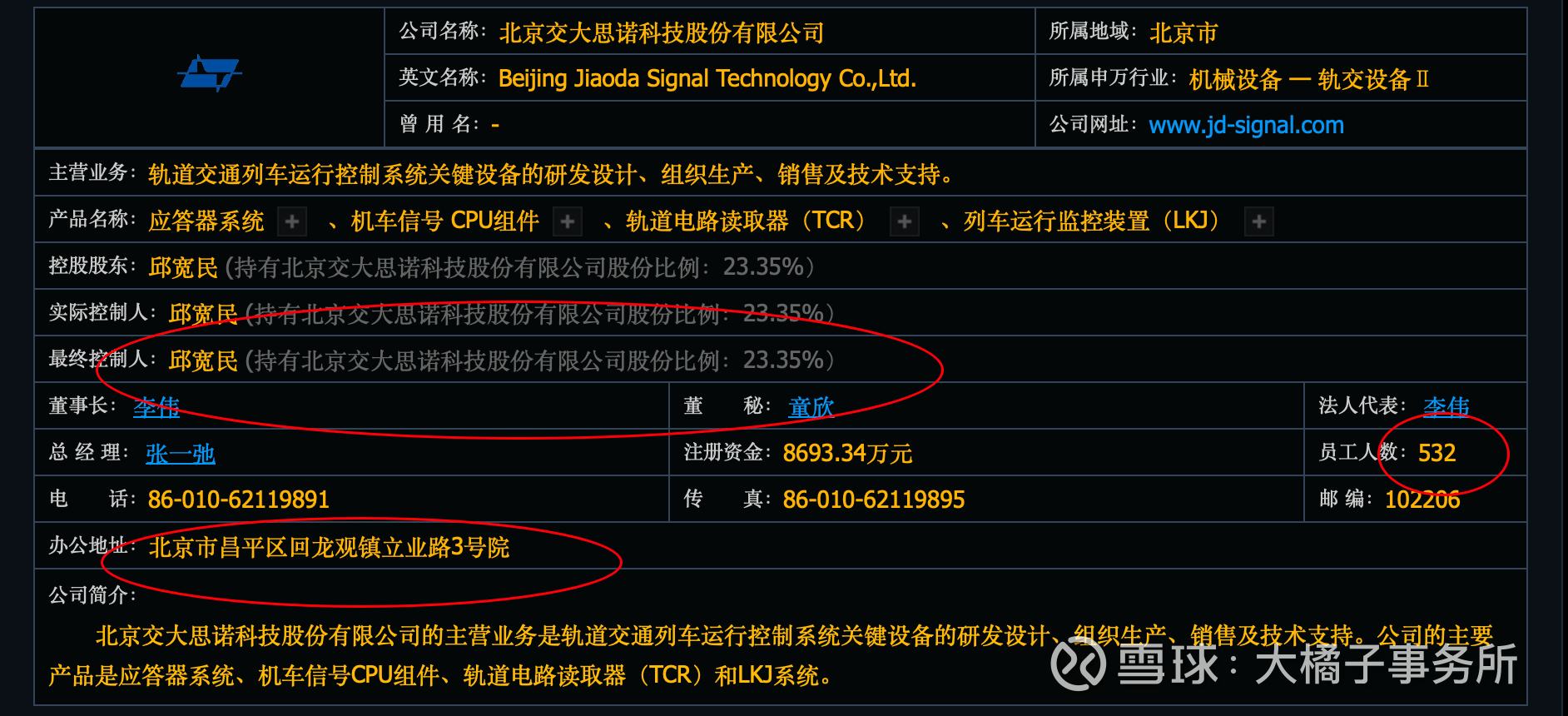

轨交行业领先的列控系统关键设备供应商:

3.4 亿的收入:

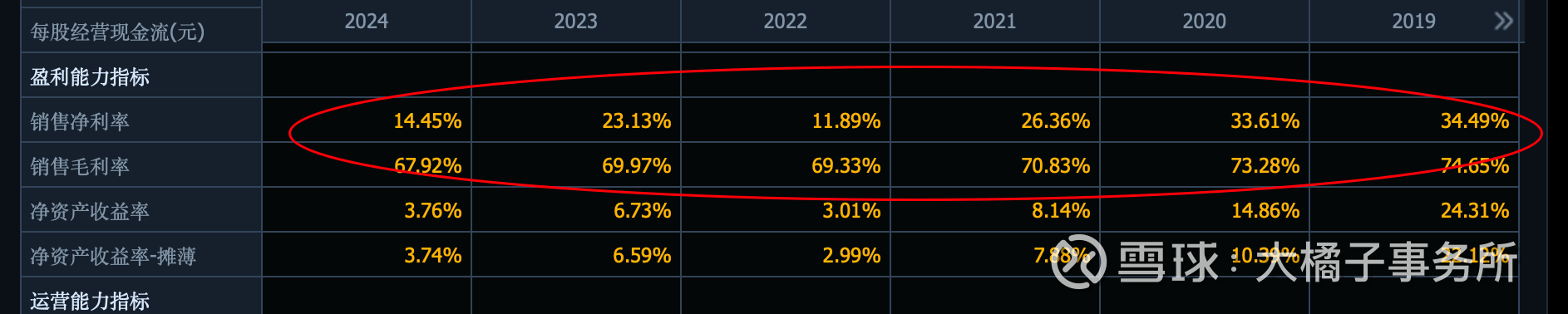

接近 70% 毛利率,轨交设备里面第一,4000 万的利润:

高研发投入的企业,每年 1 亿+,加分项目:

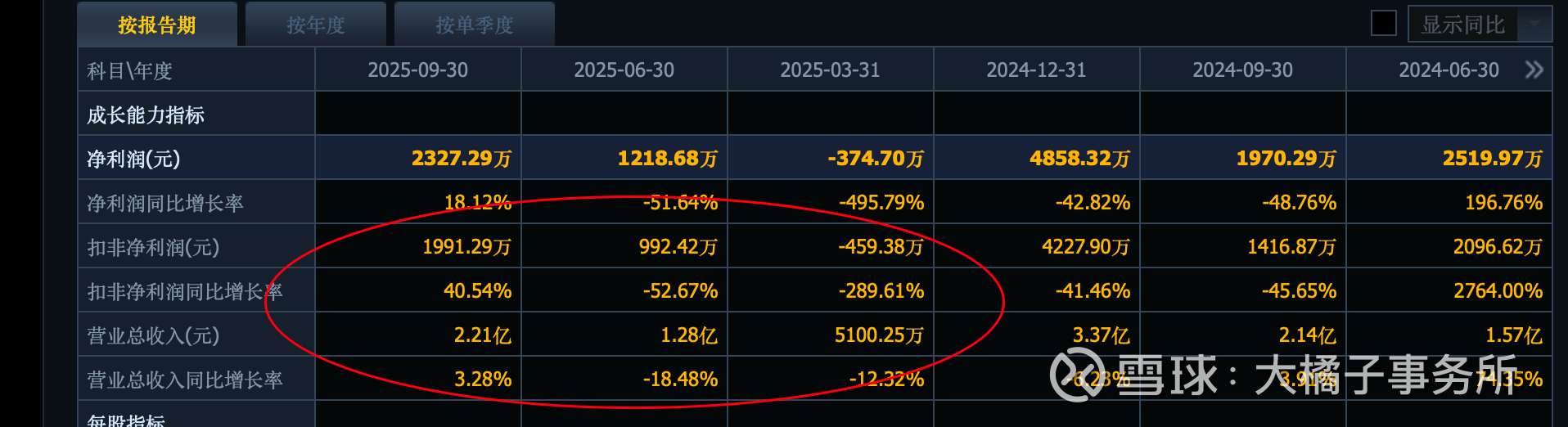

2025 年业绩正常:

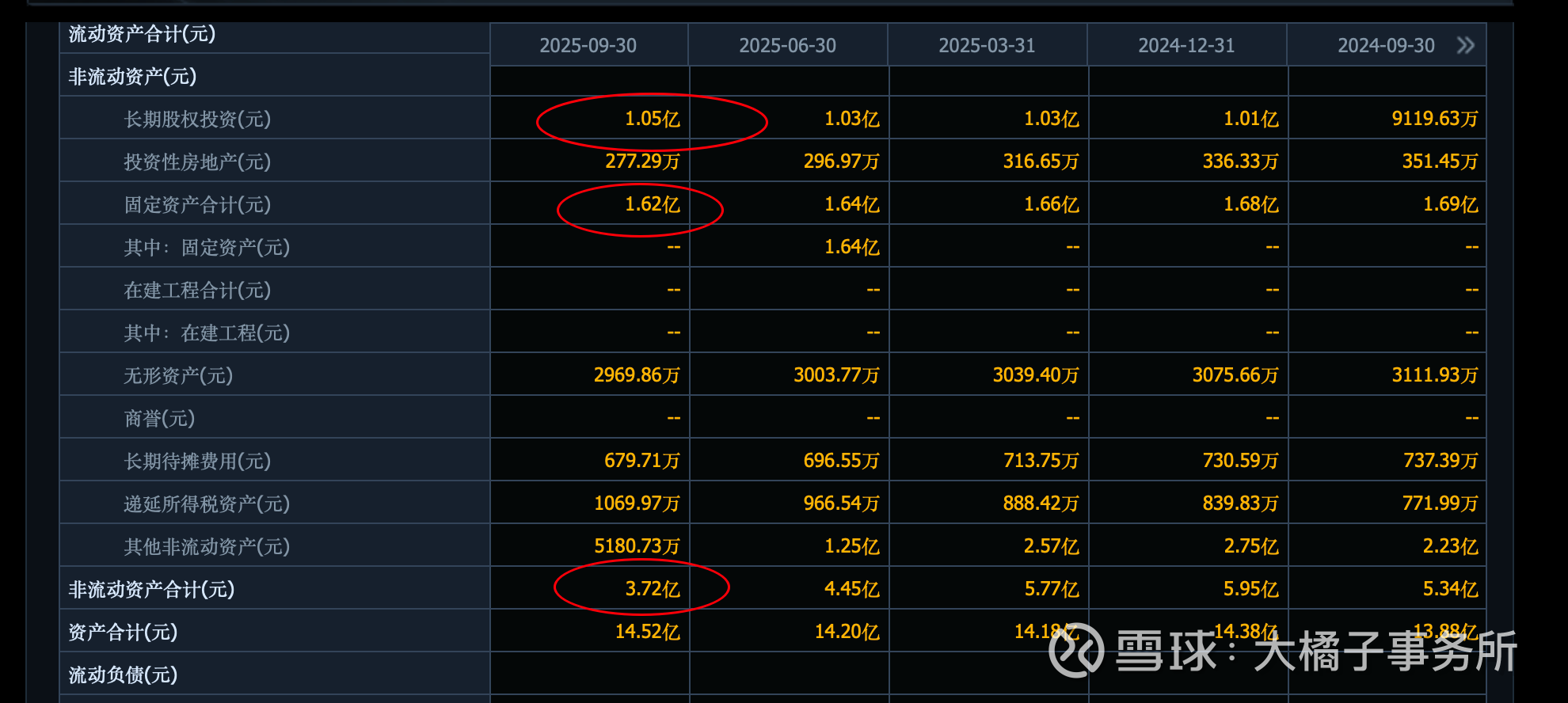

10 亿的流动资产里面有 3 亿的应收 + 2 亿的存货。

14 亿的总资产:

轻负债:

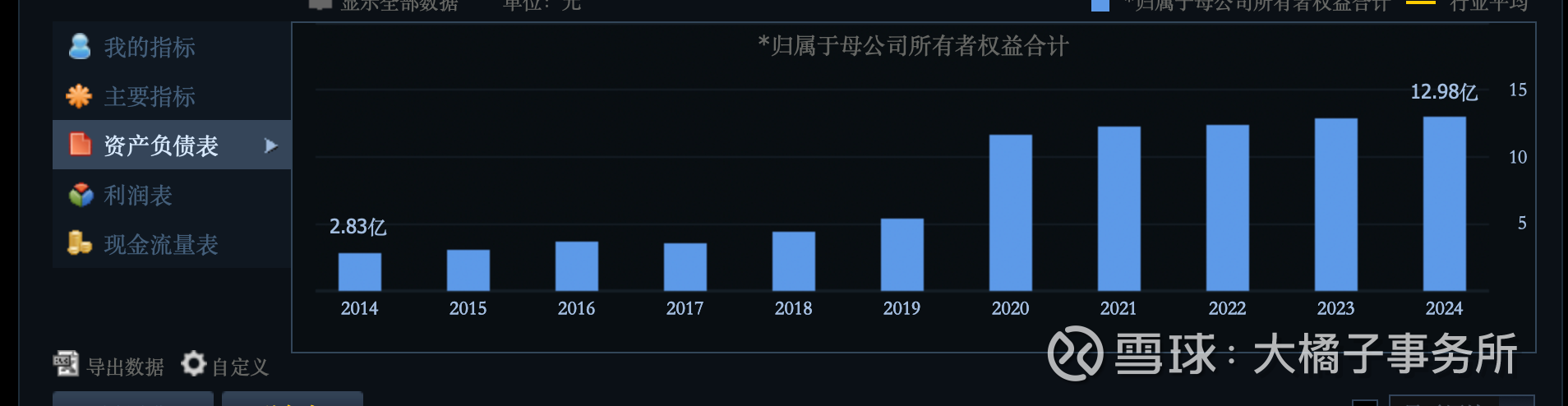

13 亿的权益:

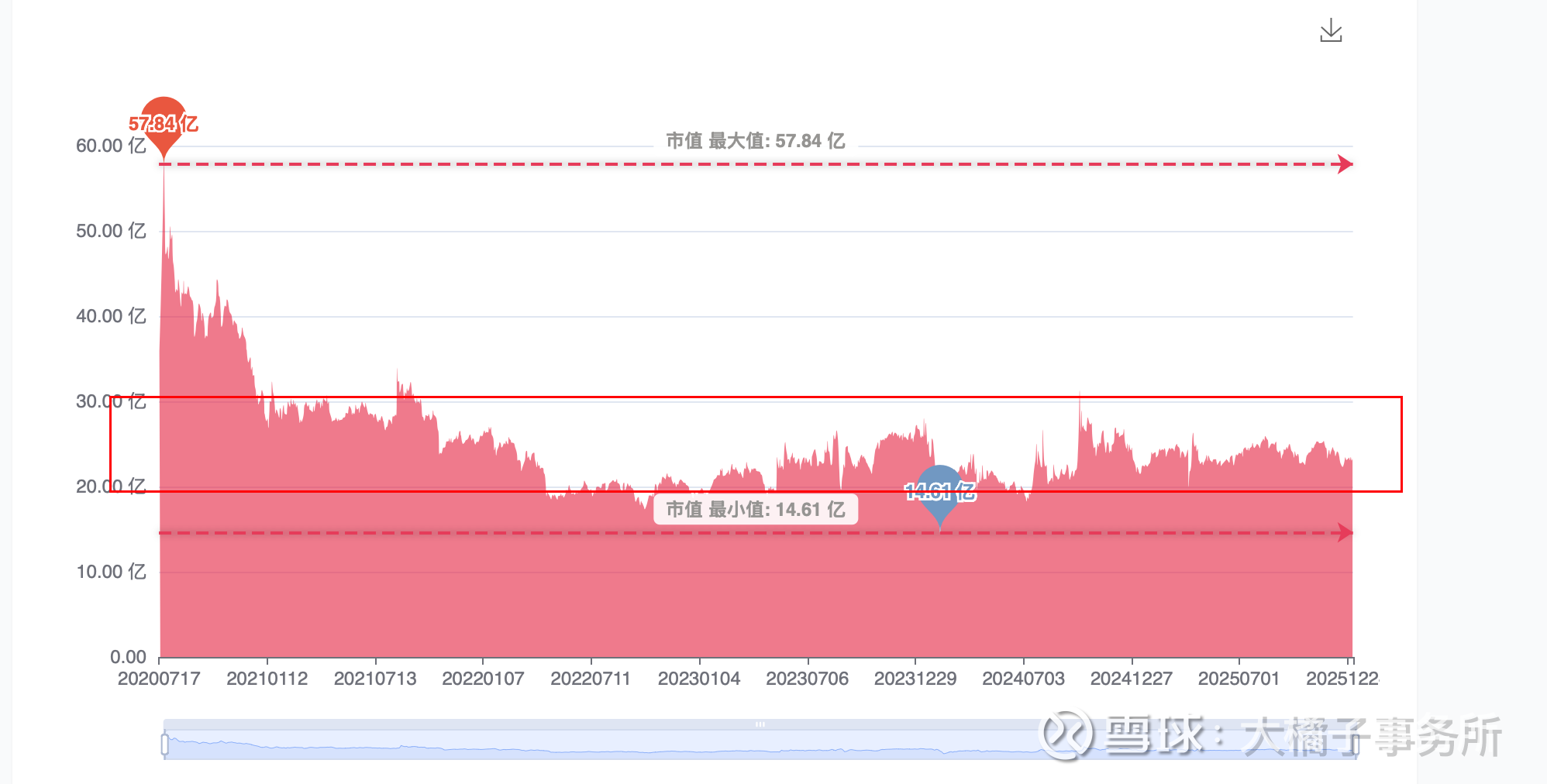

给予无人驾驶,高研发投入 2 倍的溢价参考,26 亿市值中枢。

潜在 1 亿利润能力,研发弹性,20-30 倍估值,20-30 亿市值区间。

收入基数较低,市场差的时候最低 15 亿市值。坏的时候 0.4-0.8 亿利润,30-20 倍估值。12-16 亿区间。

未来如果流动性持续的好,20-30 亿是波动区间。逢低可以关注。

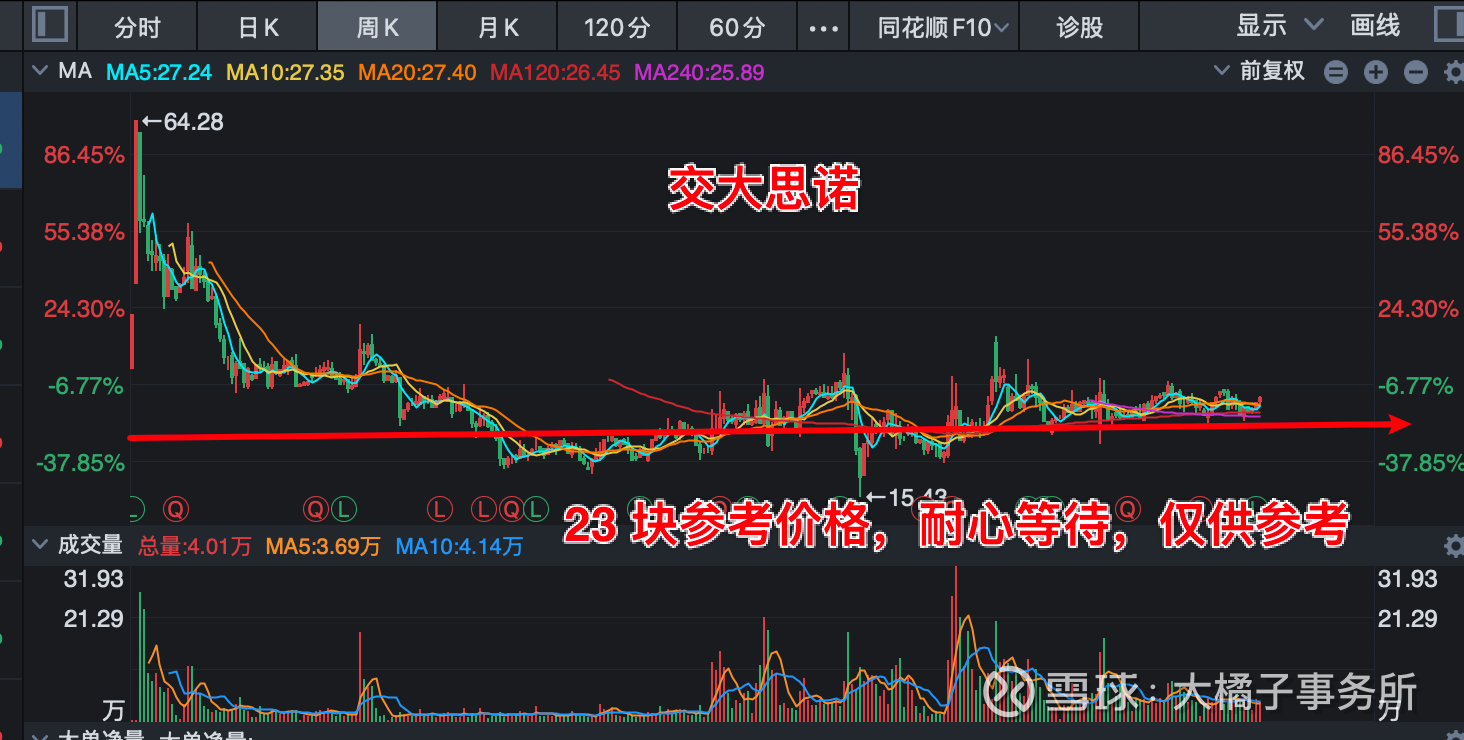

20 亿市值,0.87 亿股本,23 块参考价格。

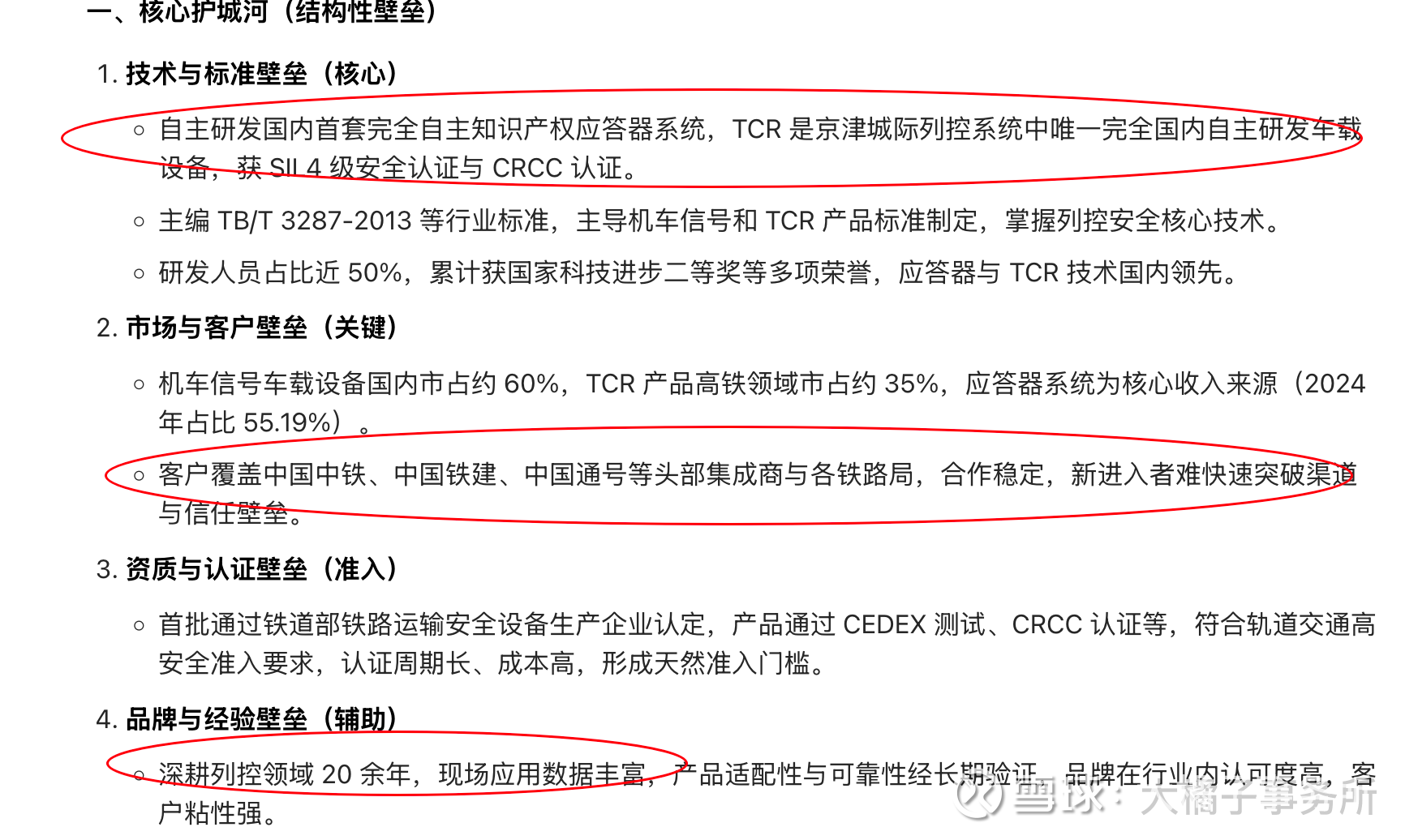

稀缺性体现: “强技术 + 资质 + 市占” 的结构性壁垒。

end

大橘子说:

2026 年消费股的这个

点击查看全文