大橘子投资价值发现系列 1548:格灵深瞳 2026 1 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

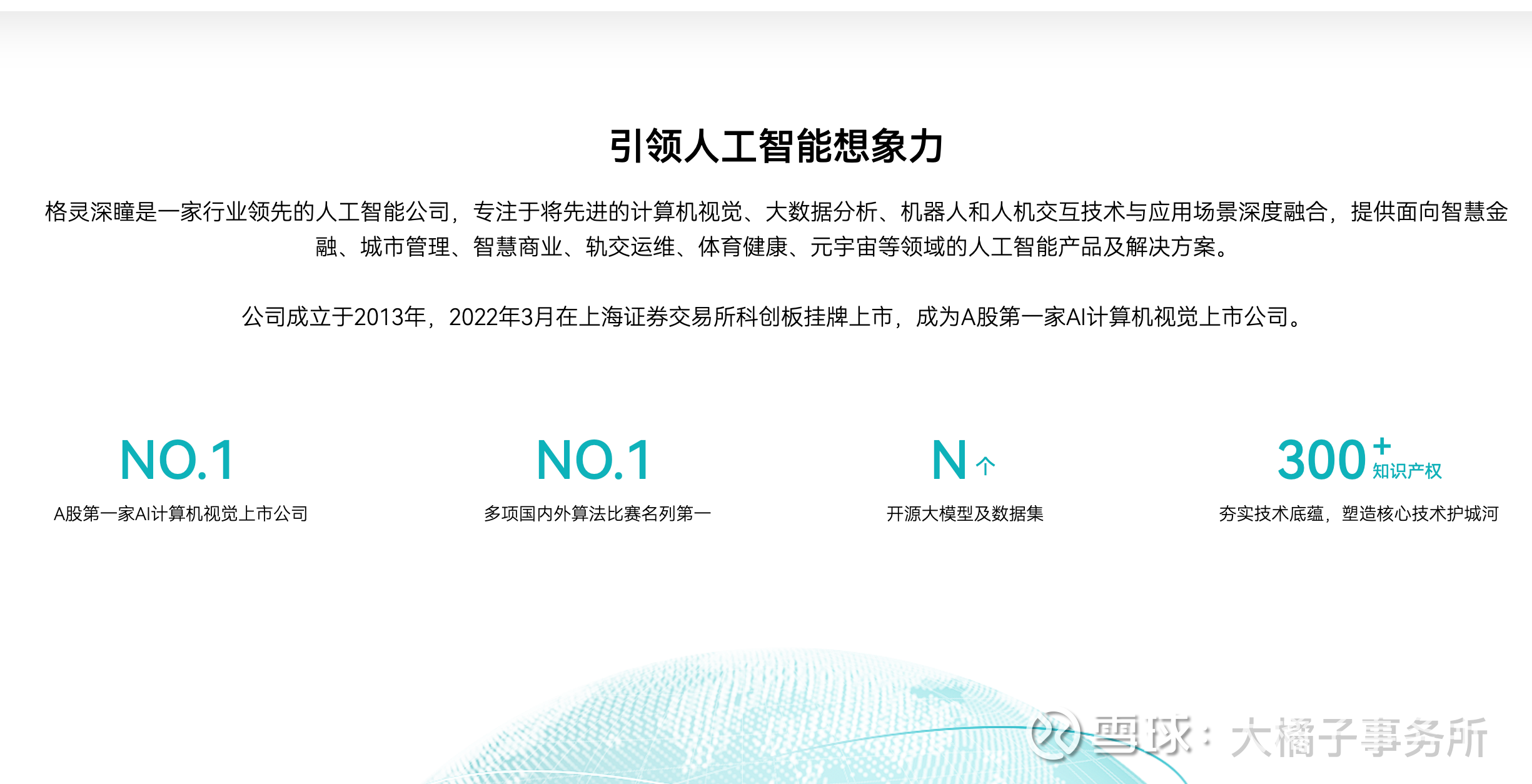

以计算机视觉和大数据分析技术驱动的创新型人工智能企业。

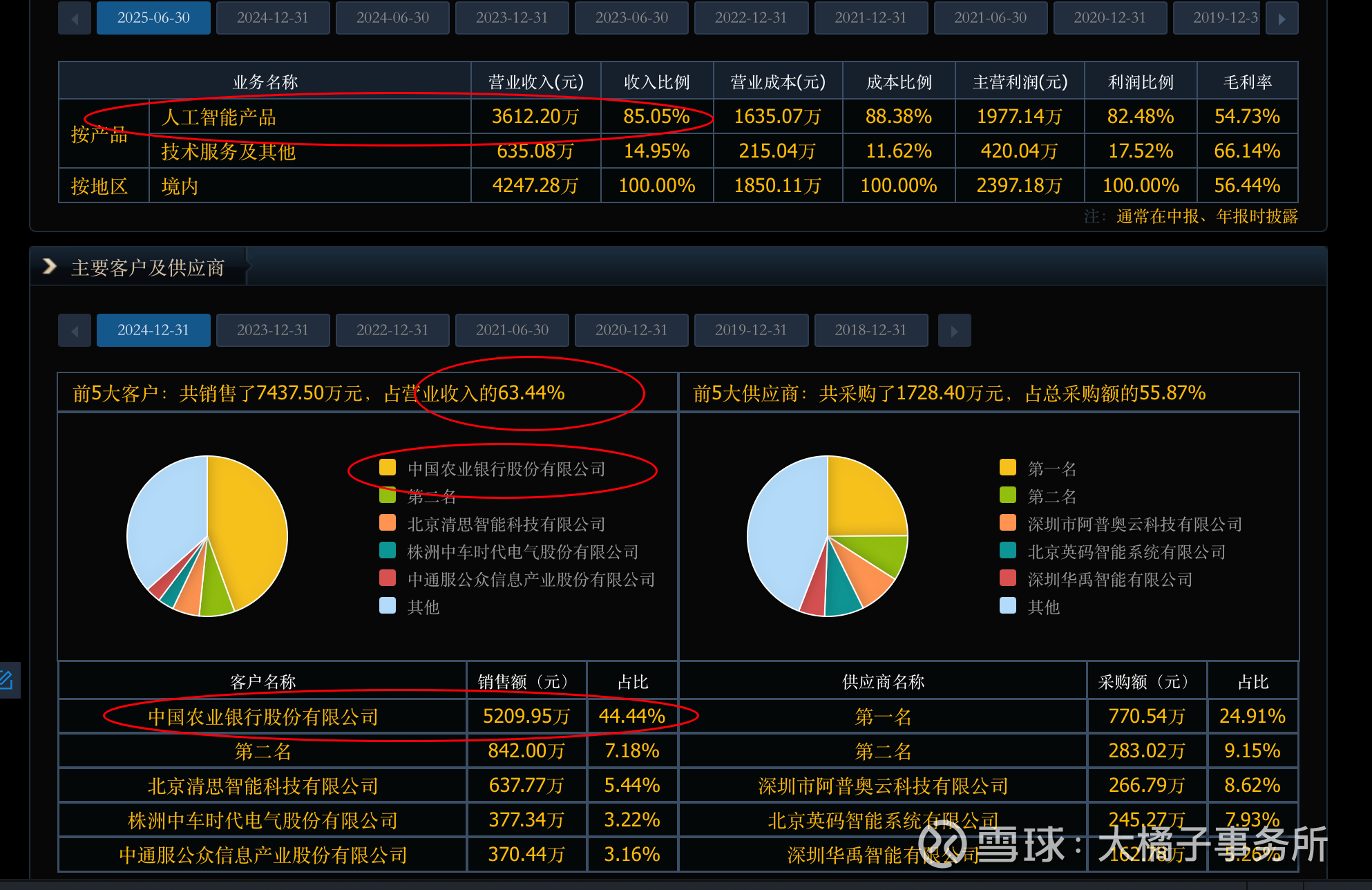

农业银行是大客户:

to b 模式:

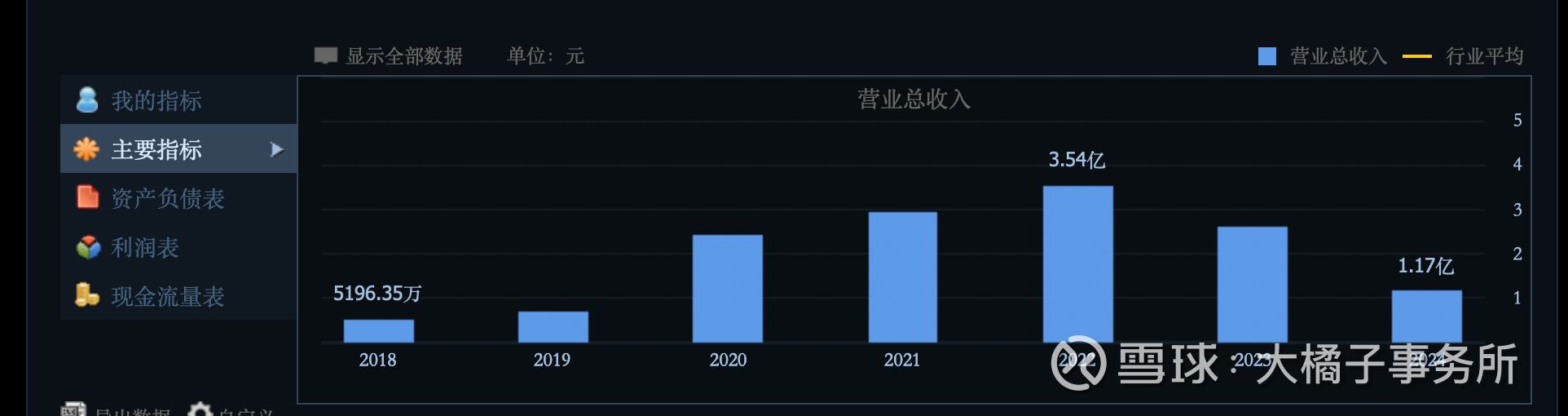

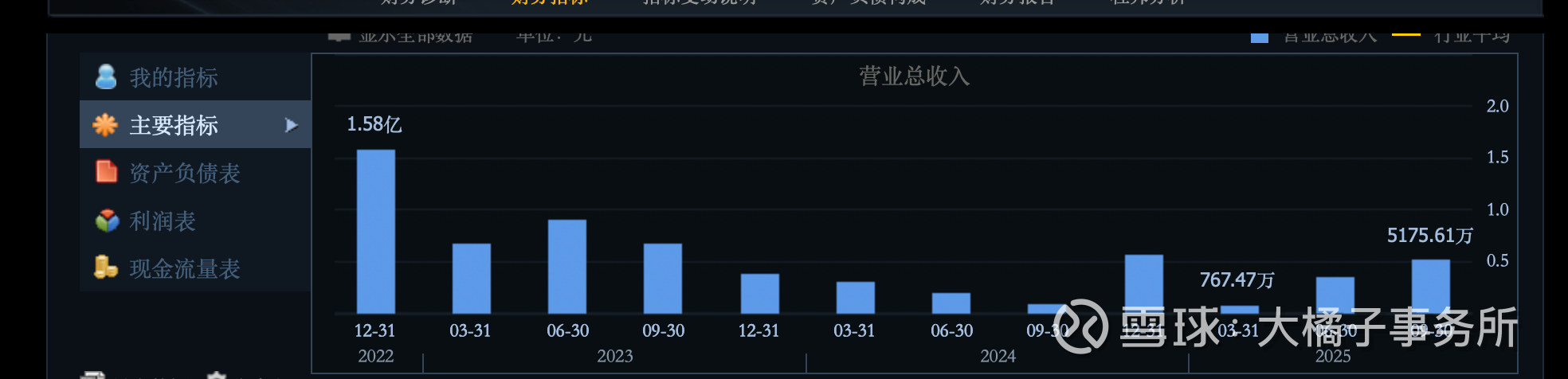

收入下滑到了 1 亿:

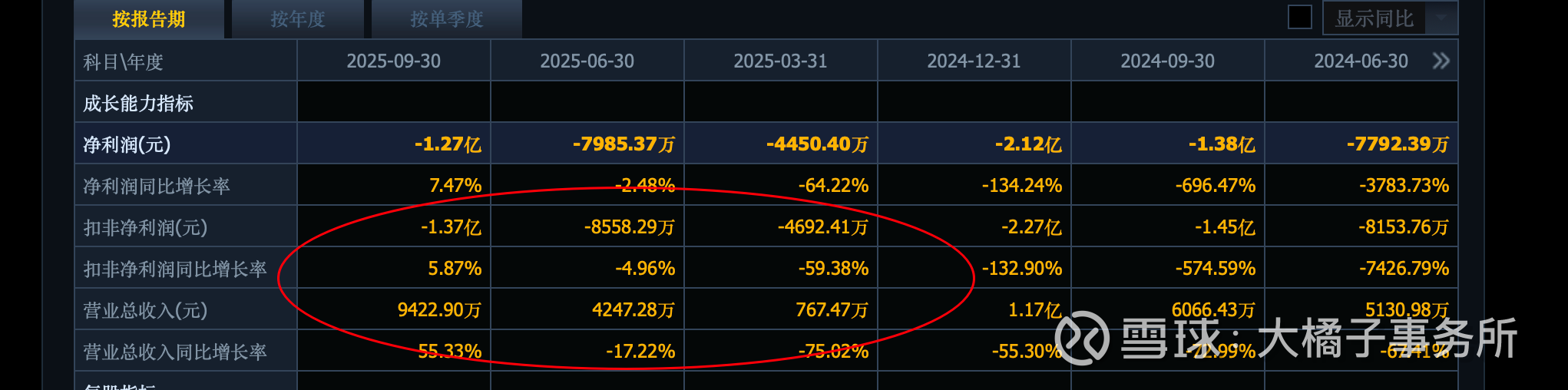

利润亏损:

2025 3 季报收入有转折,但是整体基数太低:

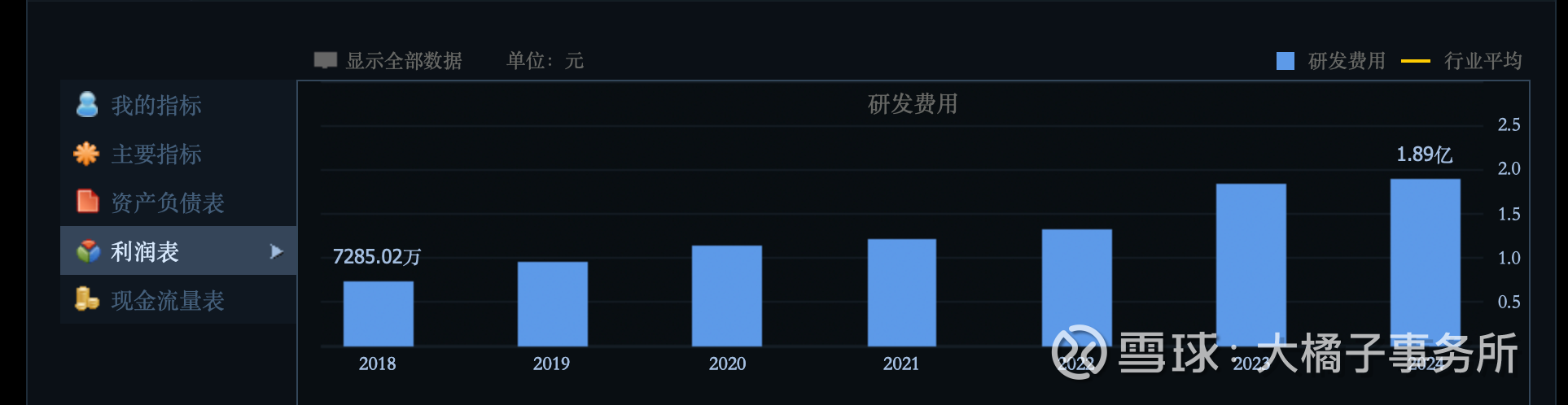

高研发投入,技术型企业:

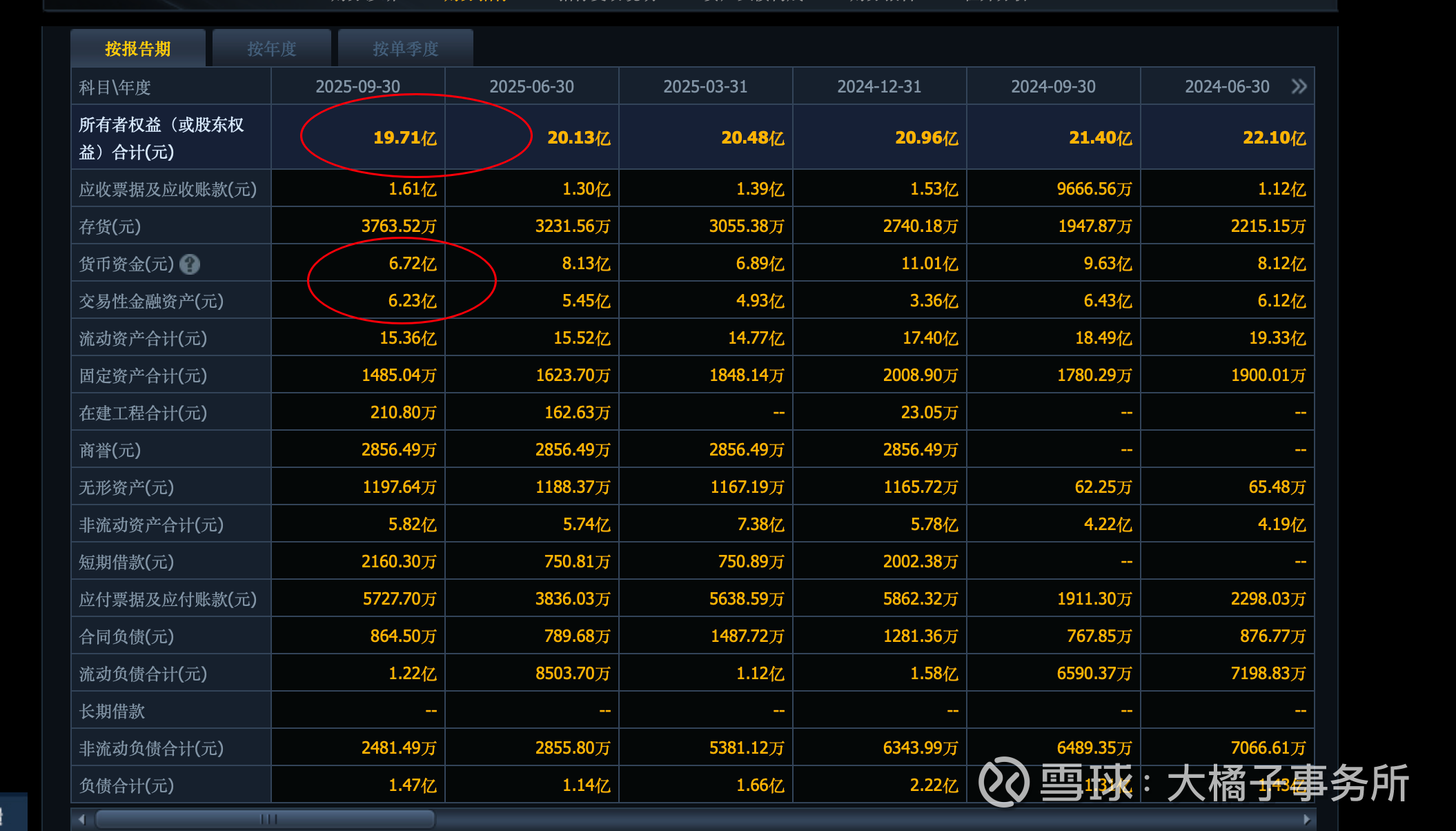

20 亿的家底,13 亿现金为主,家底健康。

背后募资了 16 亿+:

机构无预期:

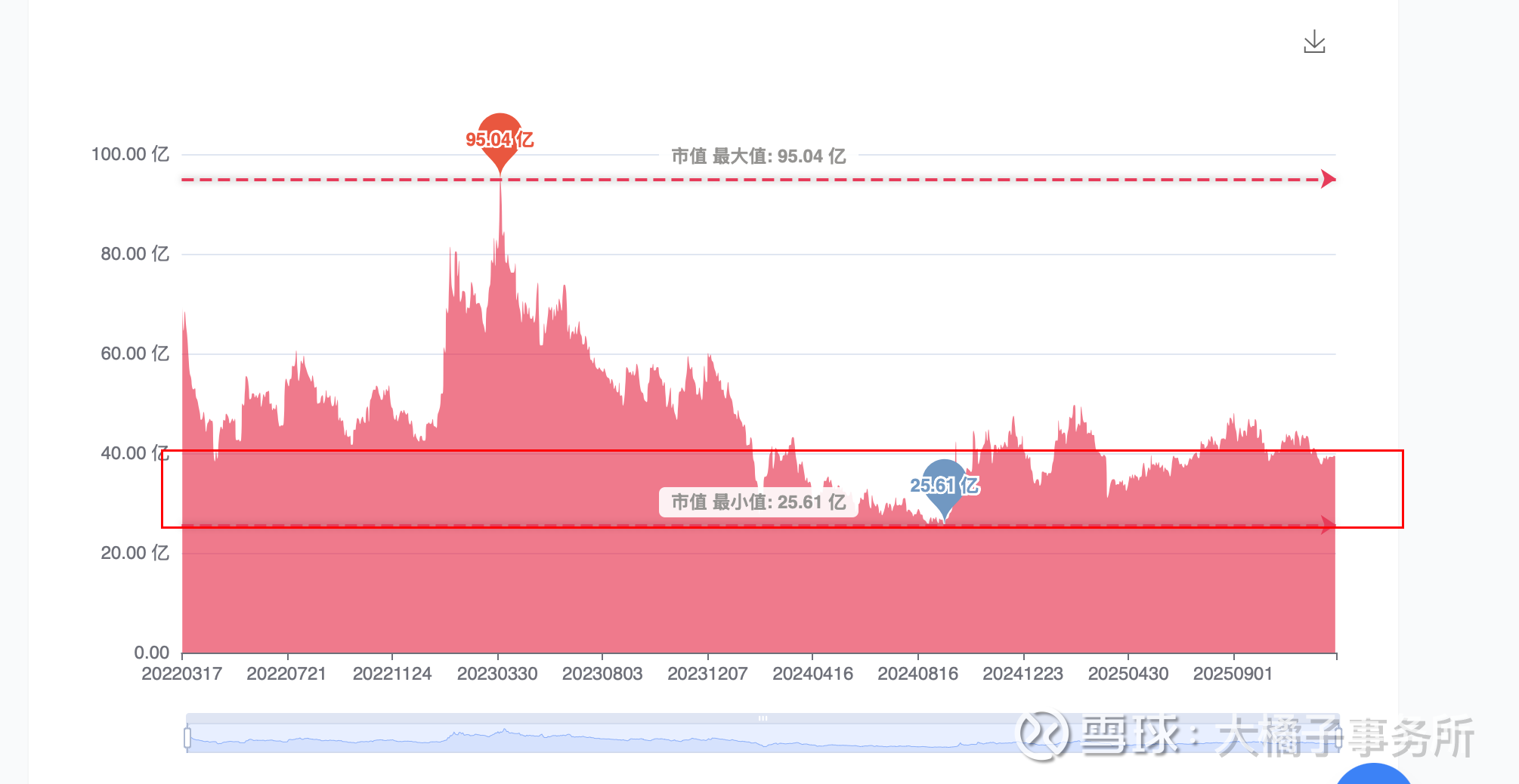

如果是配置投机的思路,5%-10% 的仓位设置。对于这种技术型企业,AI + 视觉加成的企业,至少 2 pb,在流动性好的市场是肯定值得的,对应 40 亿的参考位置。因为收入太差,利润亏损,所以只能 2 pb。

40 亿市值,2.59 亿股本,15 块的投机参考线。

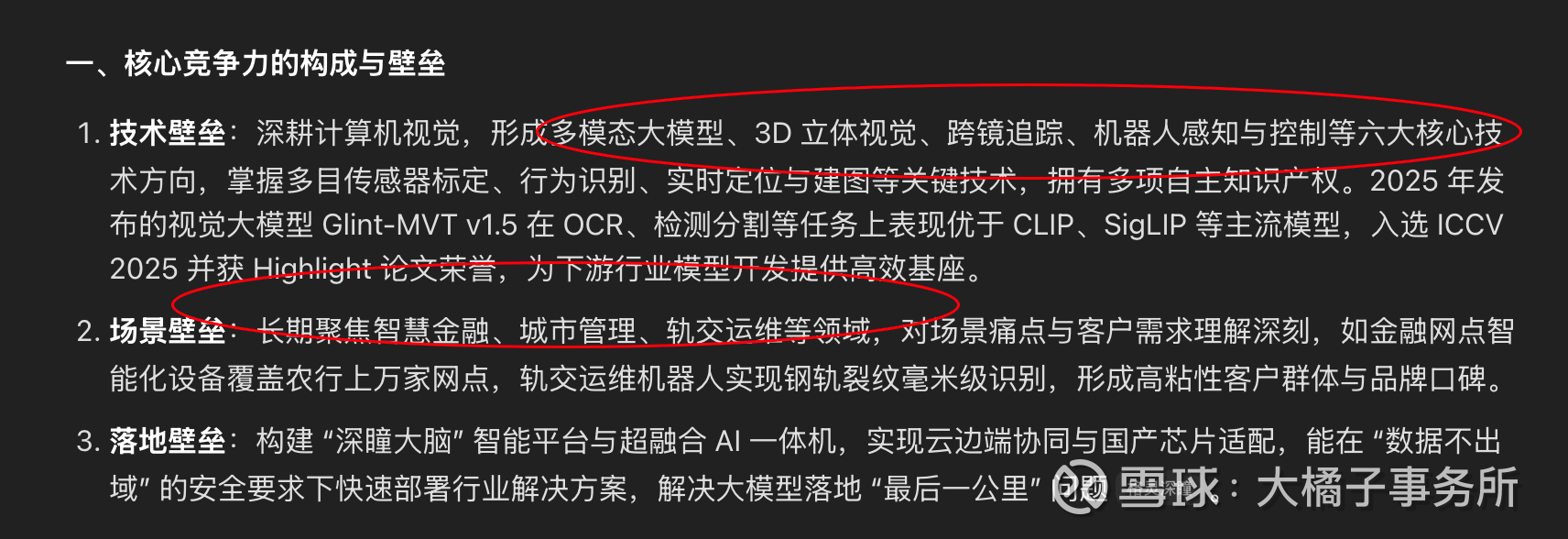

核心竞争力:深耕计算机视觉,形成多模态大模型、3D 立体视觉、跨镜追踪、机器人感知与控制等六大核心技术方向,掌握多目传感器标定、行为识别、实时定位与建图等关键技术,拥有多项自主知识产权。

不过对于格灵深瞳,在 AI+ 这个已经大共识的大背景下,走的唯唯诺诺,收入只有 1 个亿,差不多一半还是农行贡献的。行业走的非常好,公司走的不算好的时候,要谨慎。这是异常值。

常识层面,公司的产品和解决方案,距离普通投资者的我们太遥远,买也是买的模糊,买的是行业,买的是 AI+,买的是机器视觉,AI 应用等未来产业形态的加成。本身个股视角并不具备绝对确定性。只是体系估值层面的契合的可尝试选择。

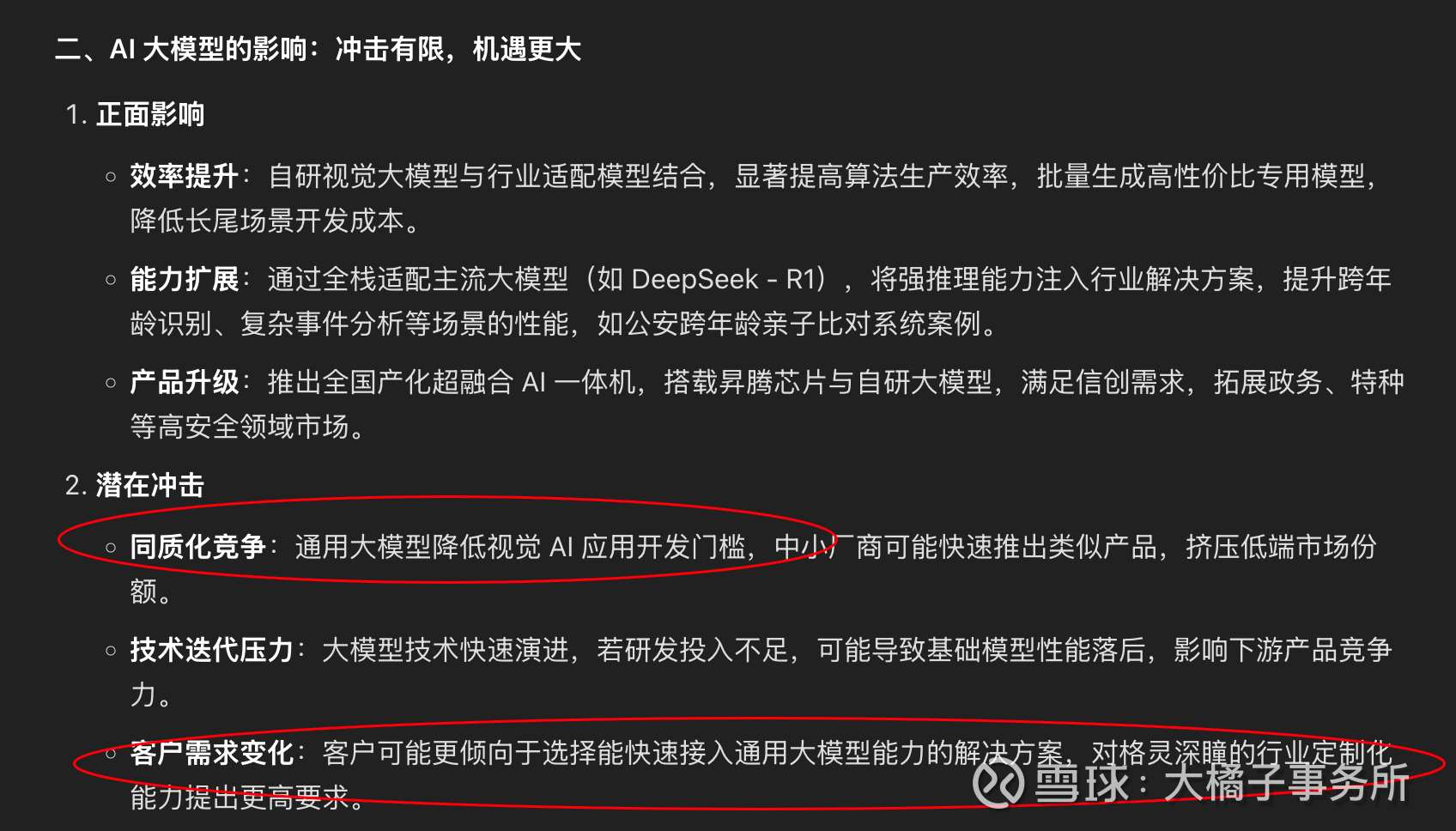

潜在风险:通用大模型降低视觉 AI 应用开发门槛,客户可能更倾向于选择能快速接入通用大模型能力的解决方案,对格灵深瞳的行业定制化能力提出更高要求。

控制好仓位的前提下,40 亿以下,可以积极关注。风险之下看机遇。为应对极端情况,守正的仓位是保护。不能超过 10% 的仓位。

从来都是,大胆假设,小心求证。敬畏市场和风险。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。