大橘子投资价值发现系列 1551:路斯股份 2026 1 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

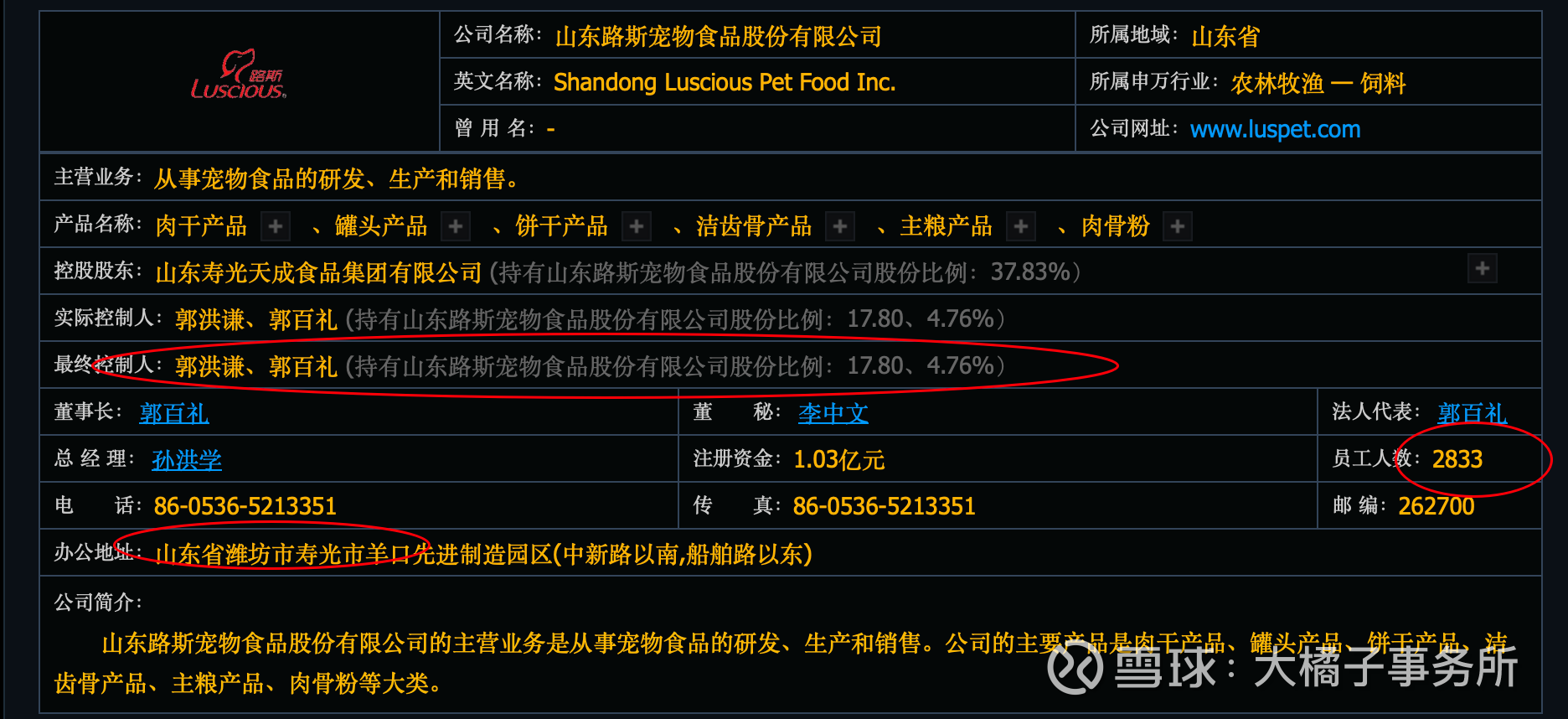

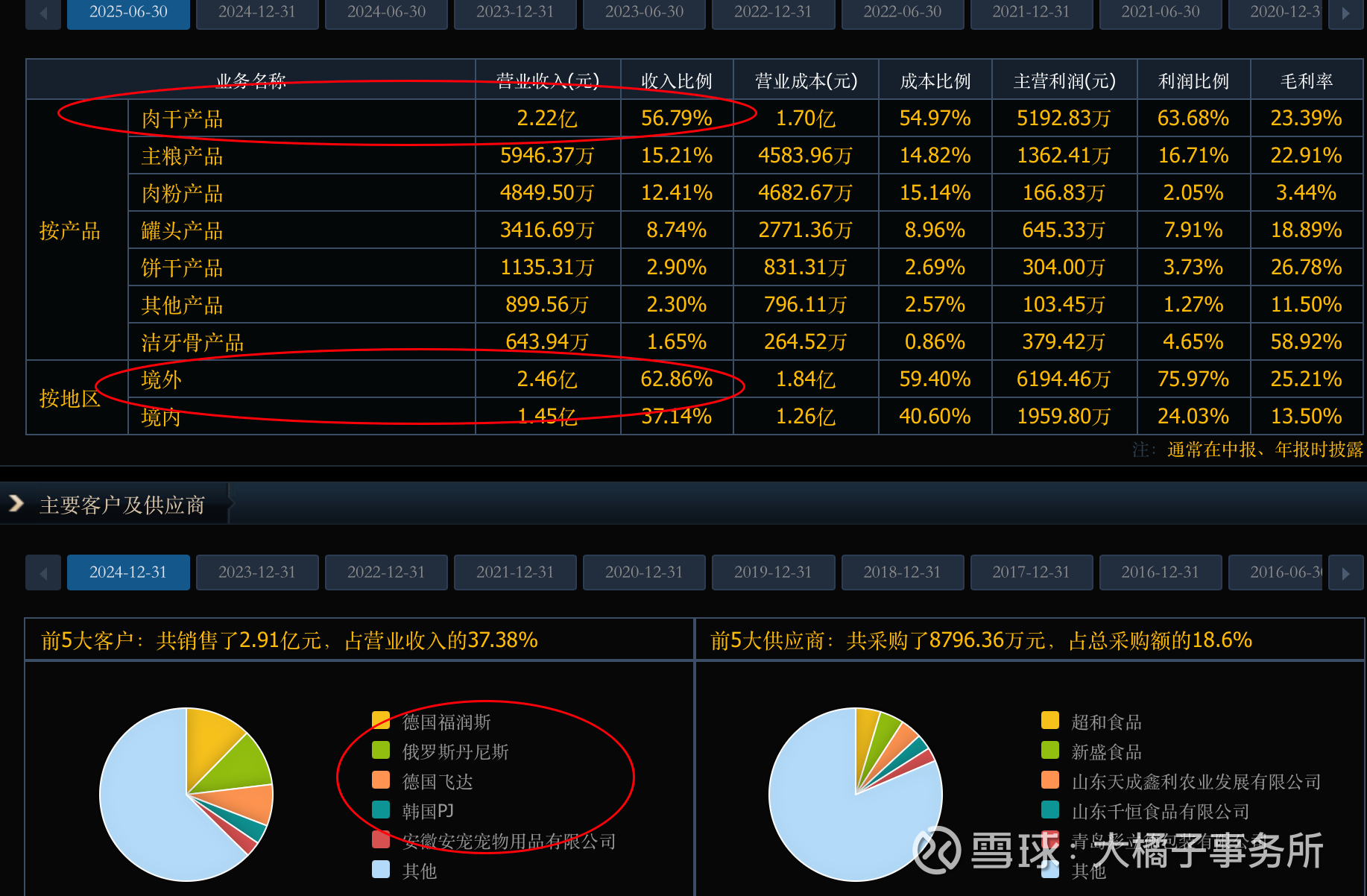

从事宠物食品的研发、生产和销售。公司的主要产品是肉干产品、罐头产品、饼干产品、洁齿骨产品、主粮产品、肉骨粉等大类。外销为主。

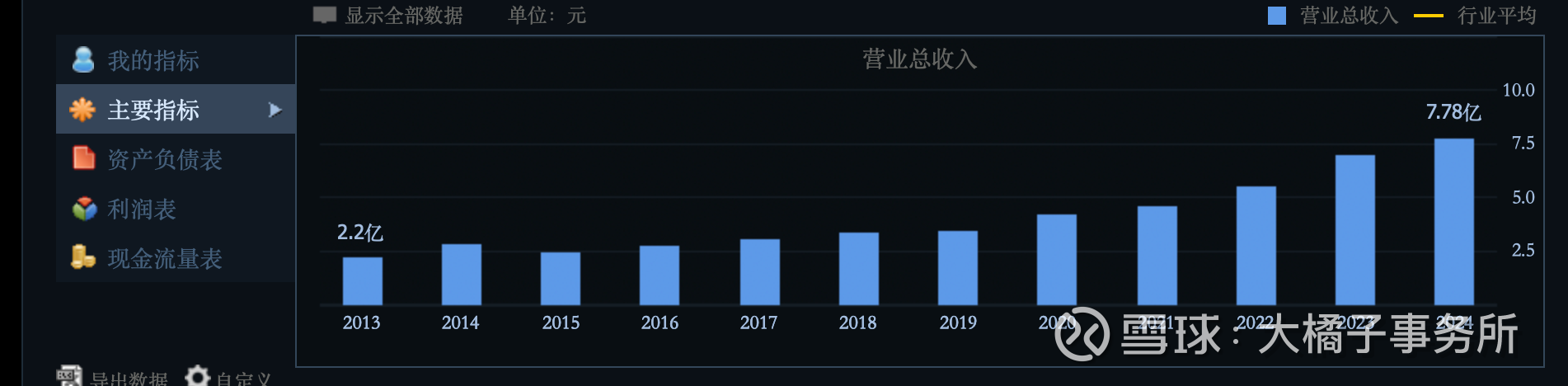

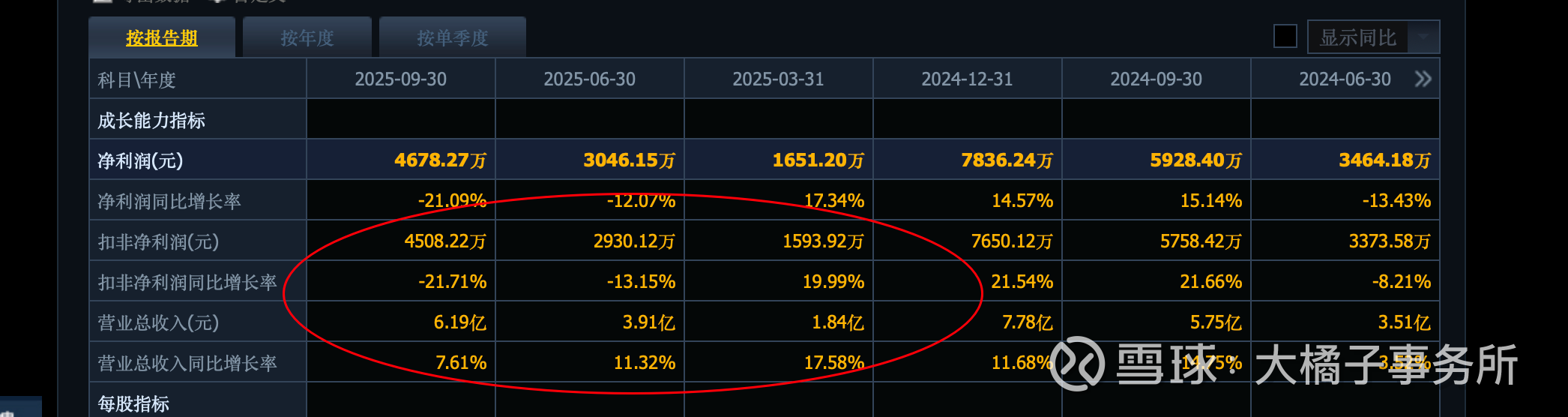

7.8 亿的收入:

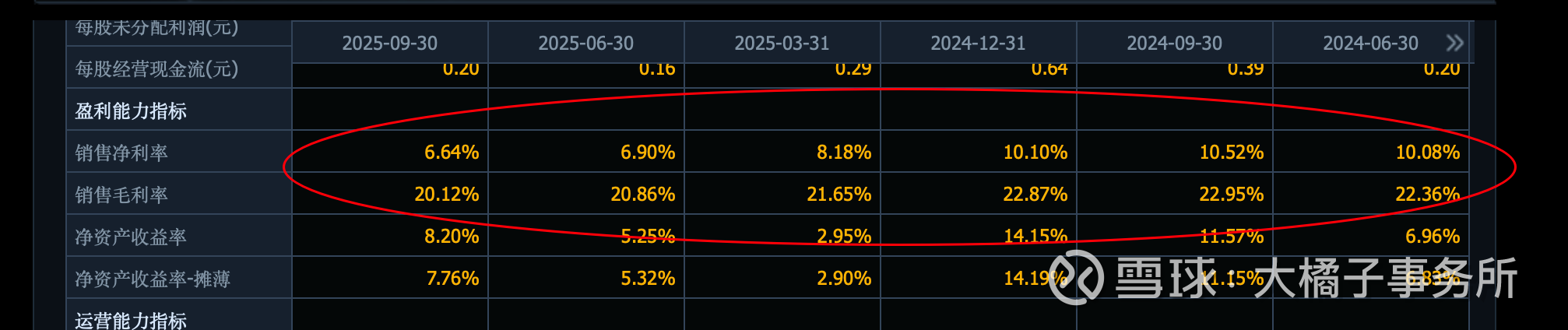

7600 万的利润:

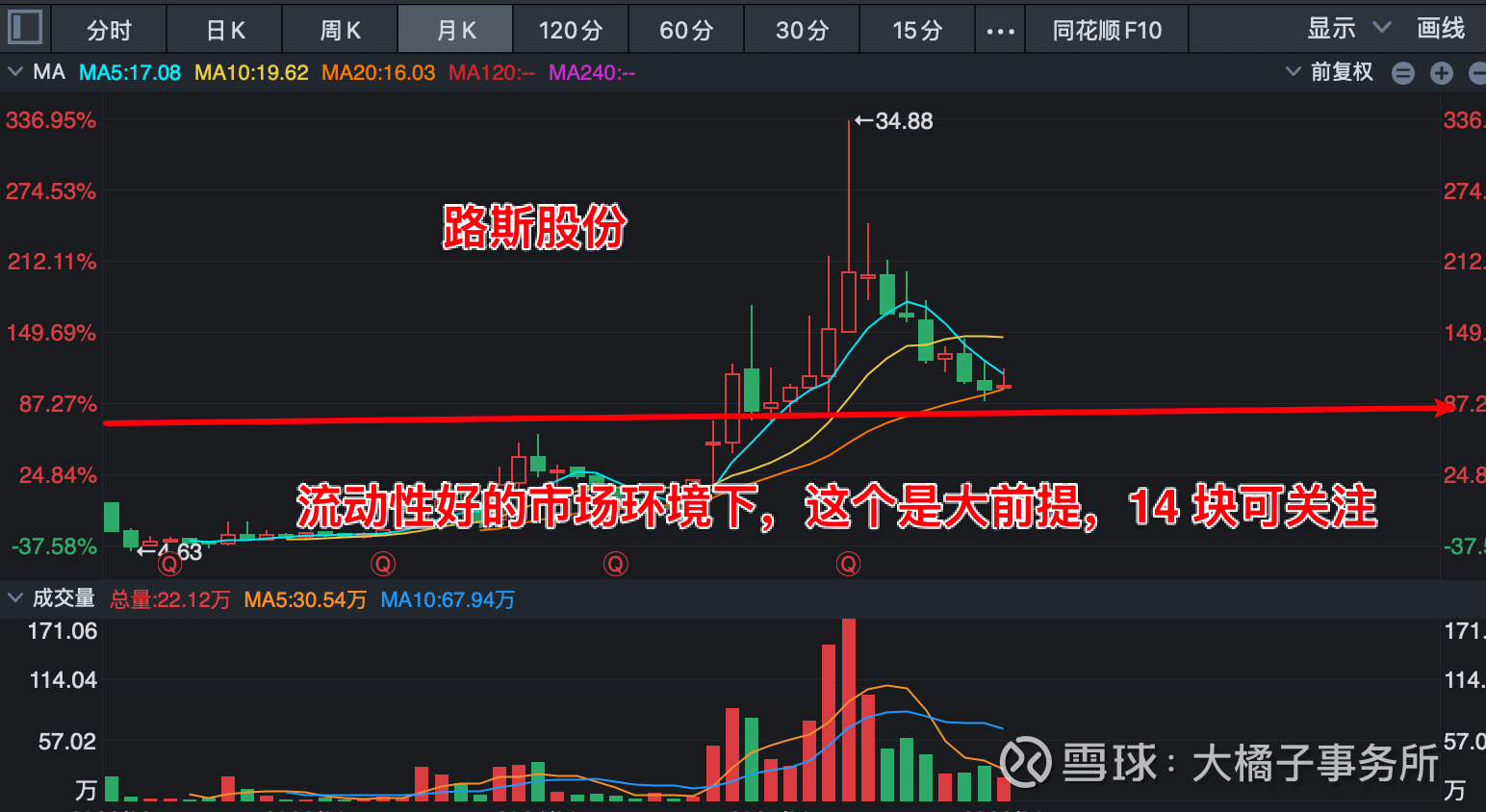

2025 年利润提前开始下滑的迹象,子公司柬埔寨路恒亏损。

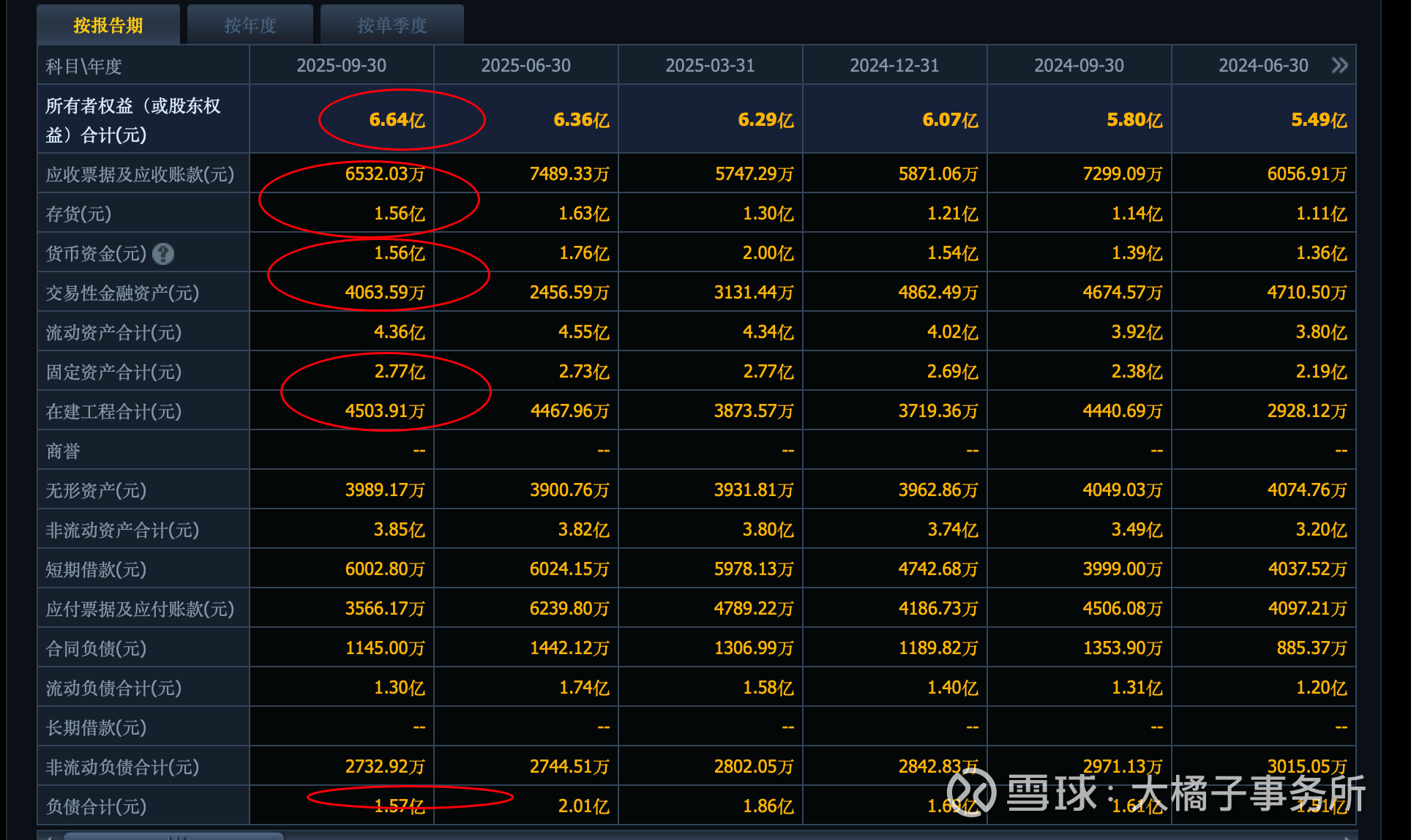

6.6 亿的权益:

未来 1 亿的利润预期,差不多需要 10 亿收入,搭配 10% 的利润率才能实现。

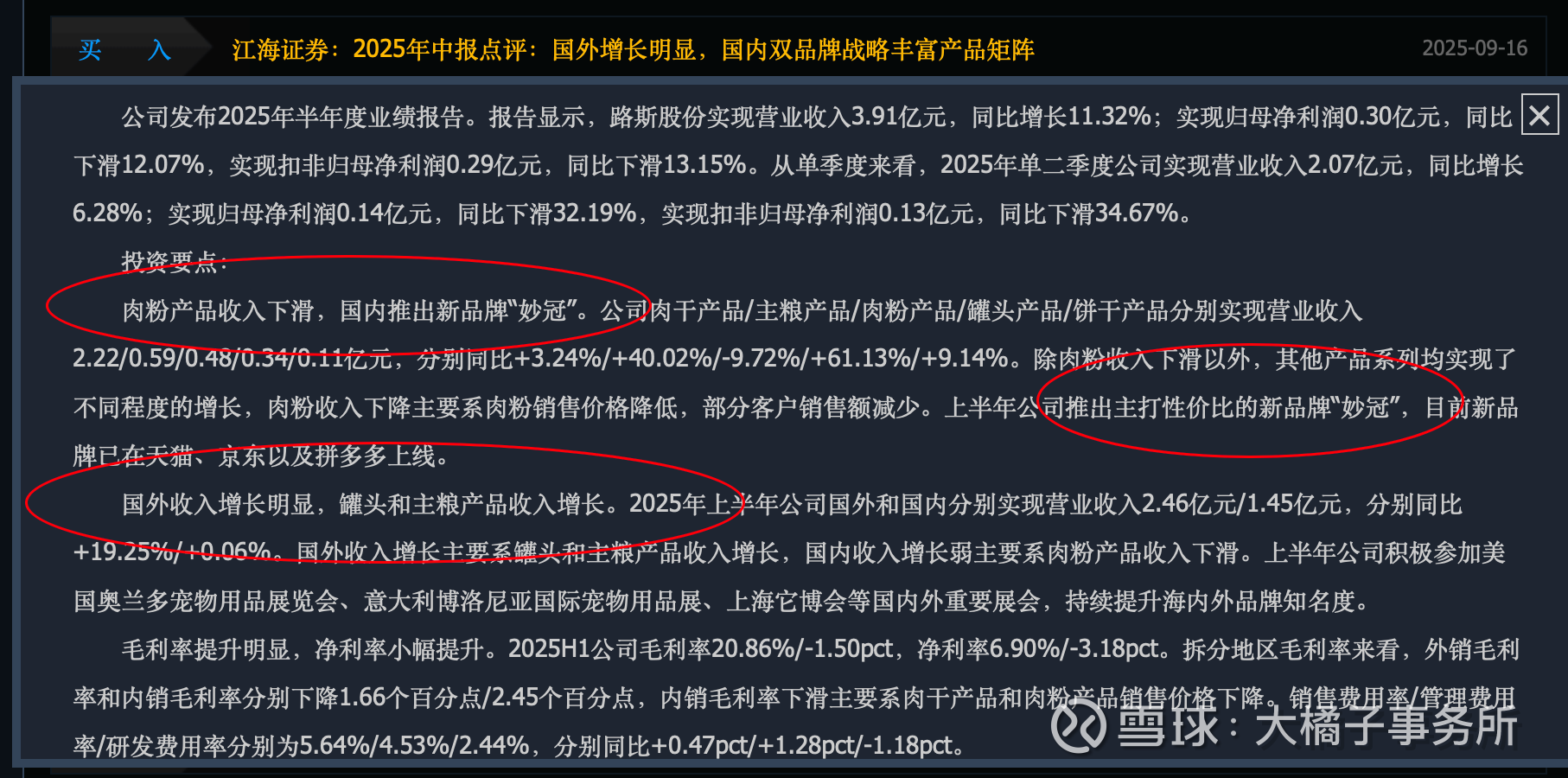

国外增长明显,国内双品牌战略丰富产品矩阵。

0.7-1 亿的利润,20 倍估值,看好成长恢复,那么 14-20 亿市值是乐观的价值区间参考。

6.6 亿的家底,12-13 亿是净资产支撑位置。

综合看,12-14 亿市值,可以逢低关注看看。挖掘下成长潜力。

1 亿股本,对应,12-14 块的价格。

短期情绪差不多到位了,低迷绝望是积极信号。

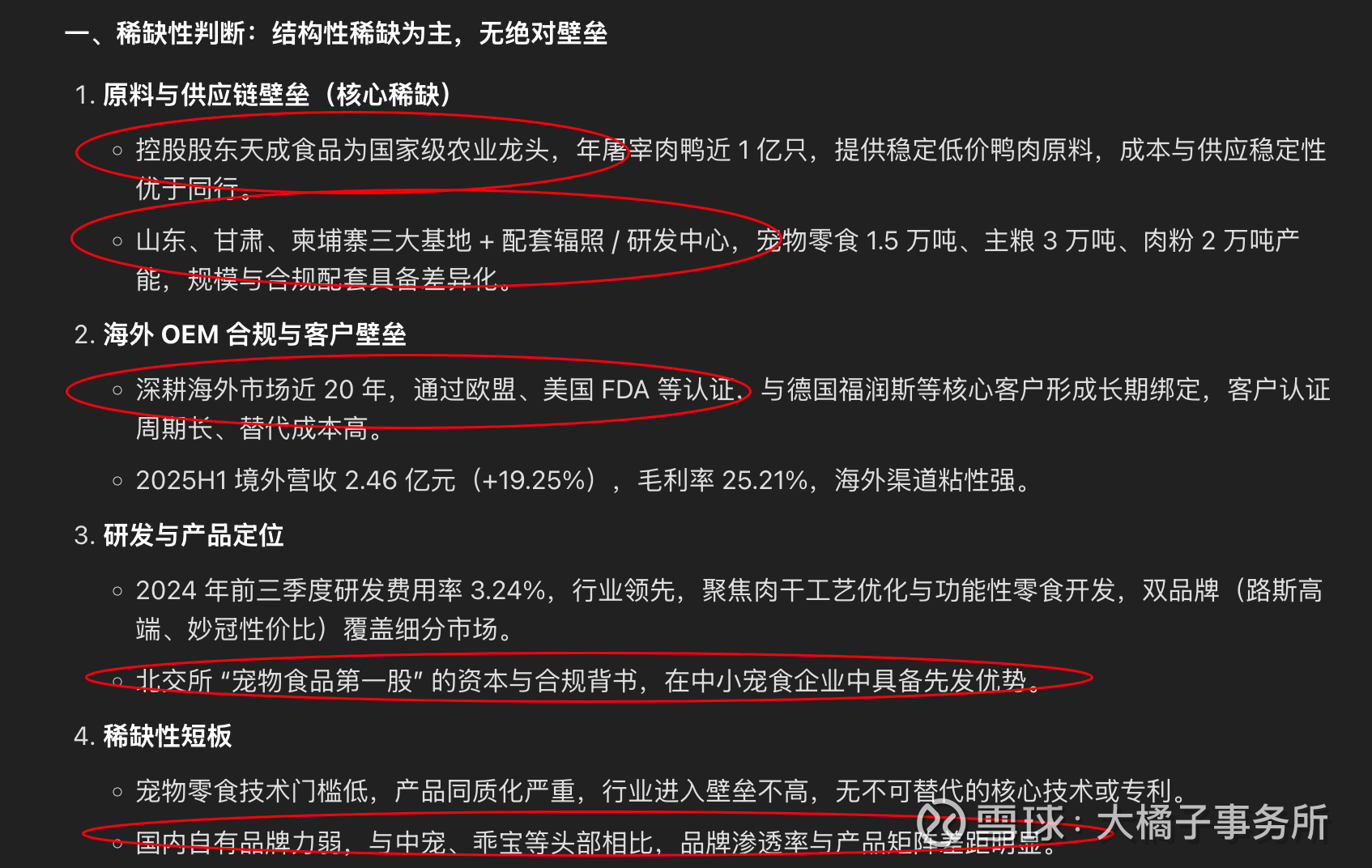

稀缺性体现:

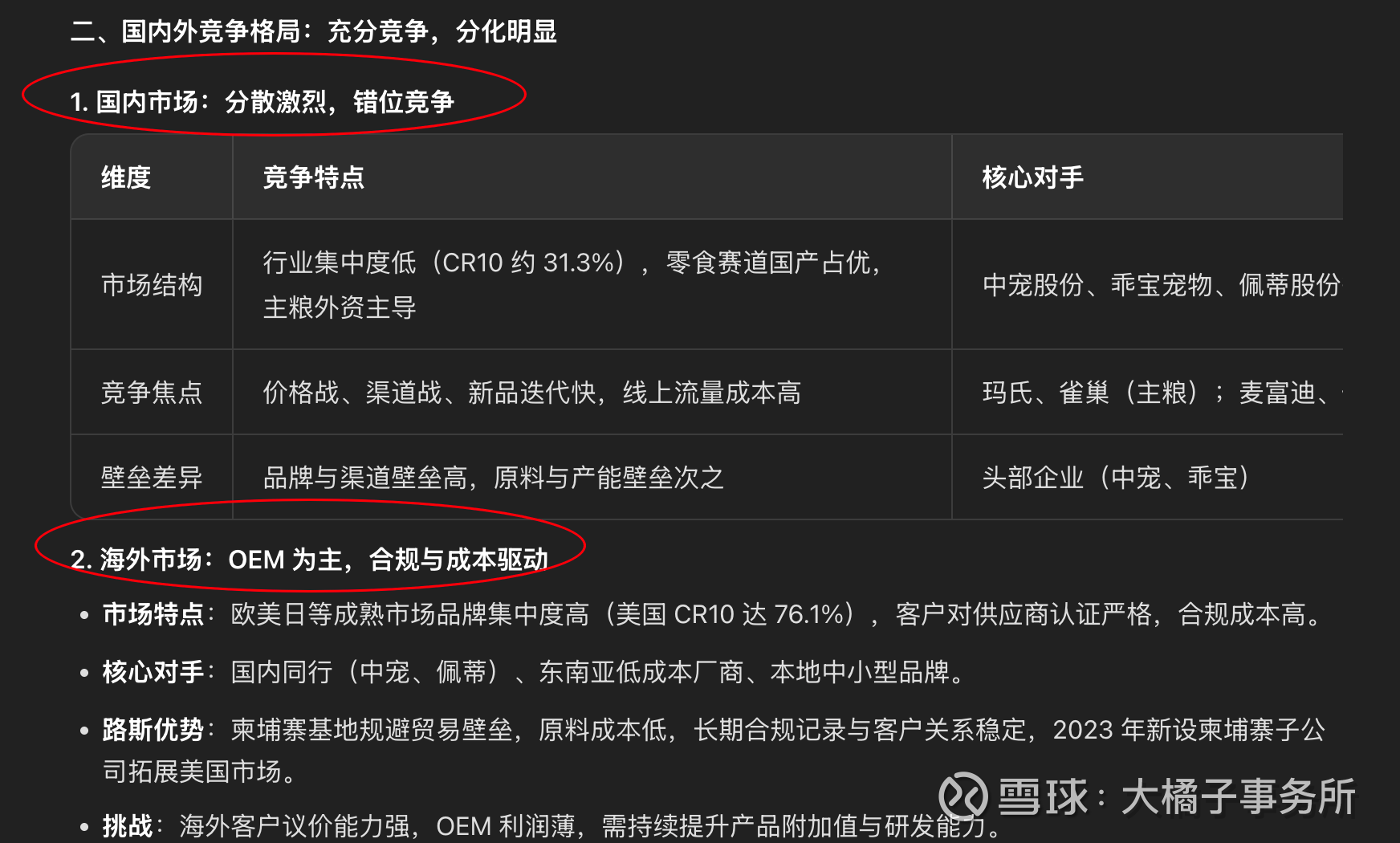

竞争激烈的市场,不稀缺,普通企业,优秀胜在了小和辨识度,北交宠物食品第一股:路斯股份的稀缺性集中在原料供应链、海外合规与产能配套,属于结构性优势而非绝对壁垒;国内外竞争均激烈,零食赛道可依托成本与渠道错位竞争,主粮市场需突破品牌与技术瓶颈。若能强化原料成本优势、加速国内品牌建设并提升海外高附加值订单占比,其竞争地位有望进一步提升。

宠物板块已经走过共识溢价,未来会更多的回归理性。只有大环境走牛,流动性持续的前提下,才更值得关注。只能投机,灵活关注。

环境、大局大于一切。2024 年大环境差的时候,和当下牛市的环境,是不同的估值定价逻辑,当下,多了流动性的加成。

人、环境、公司细微处都在无时不刻的发生着变化,永远要用动态发展的眼光看待。思路决定出路。

但是核心的,上层的指导方针,依旧是,买入绝望,卖出希望。哪里恐慌,哪里超跌,哪里无人问津,哪里才具备更好的值博率和安全边际。

风险都是长出来的,具备稀缺优势的公司,性价比都是跌出来的,这里才具备超额的空间。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。