大橘子投资价值发现系列 1553:铁科轨道,轨道扣件龙头

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

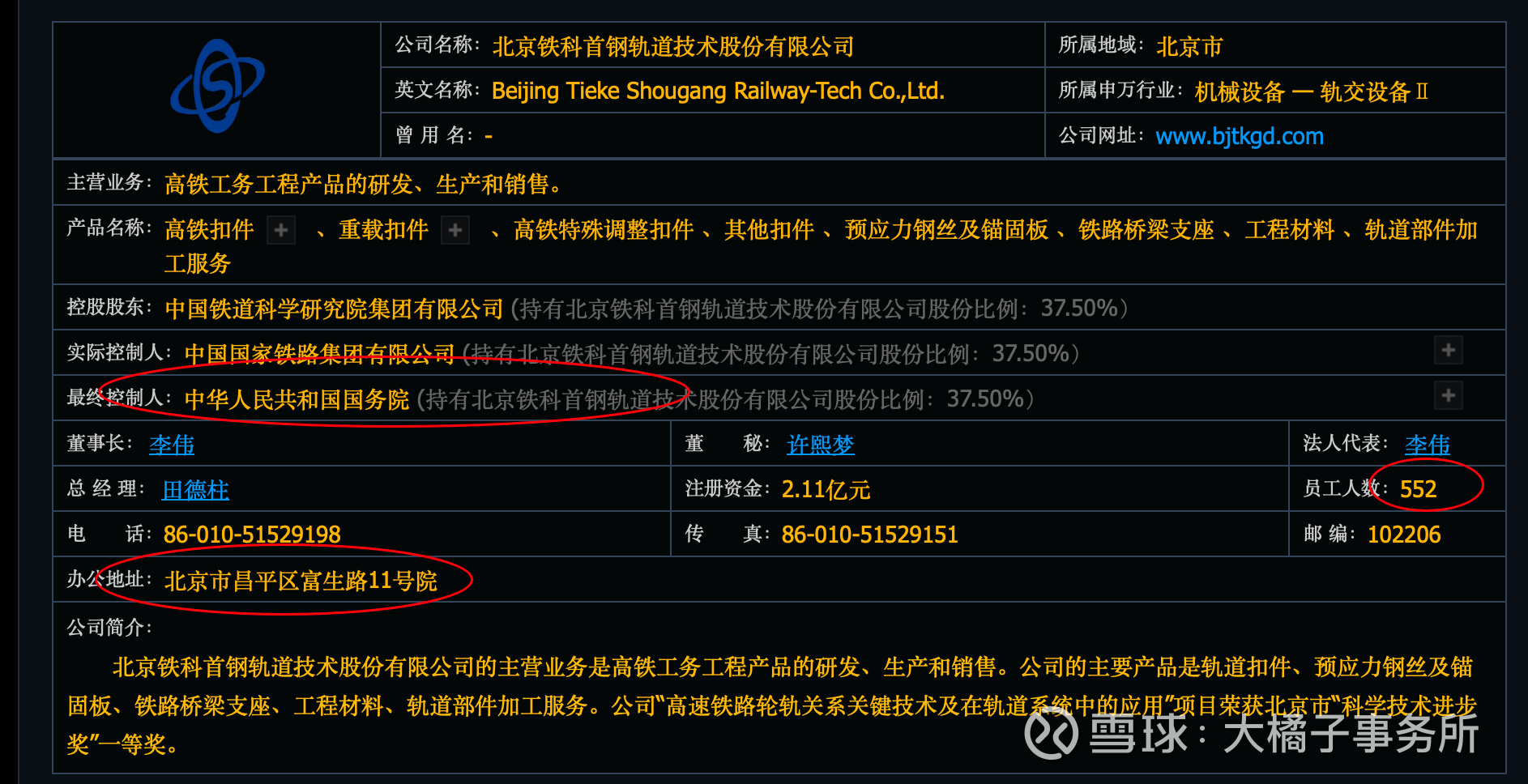

高铁工务工程产品的研发、生产和销售。公司的主要产品是轨道扣件、预应力钢丝及锚固板、铁路桥梁支座、工程材料、轨道部件加工服务。

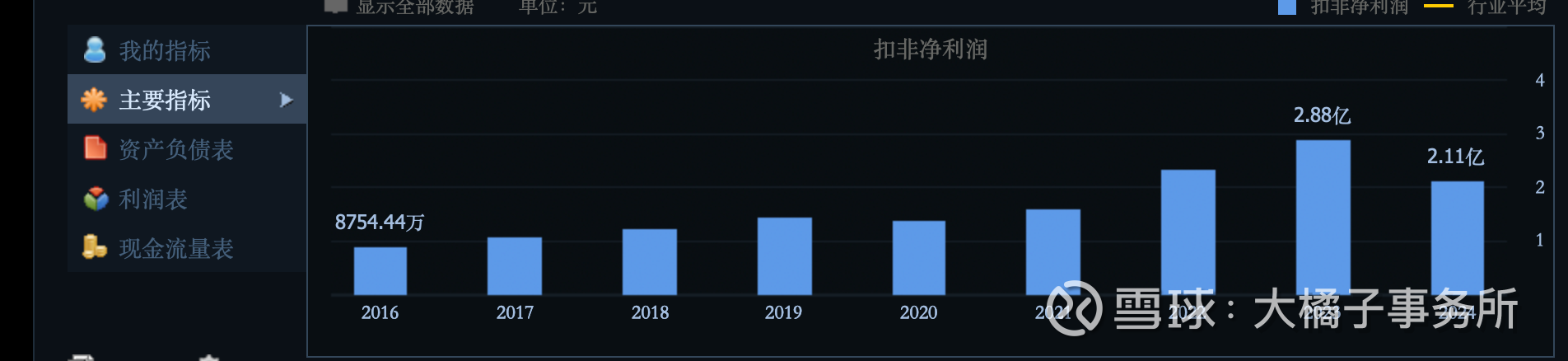

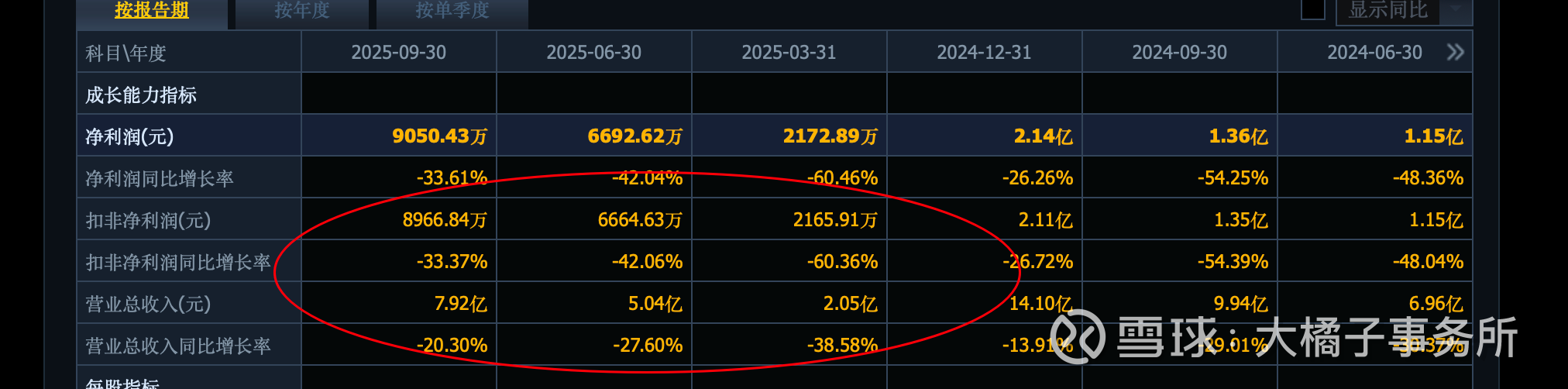

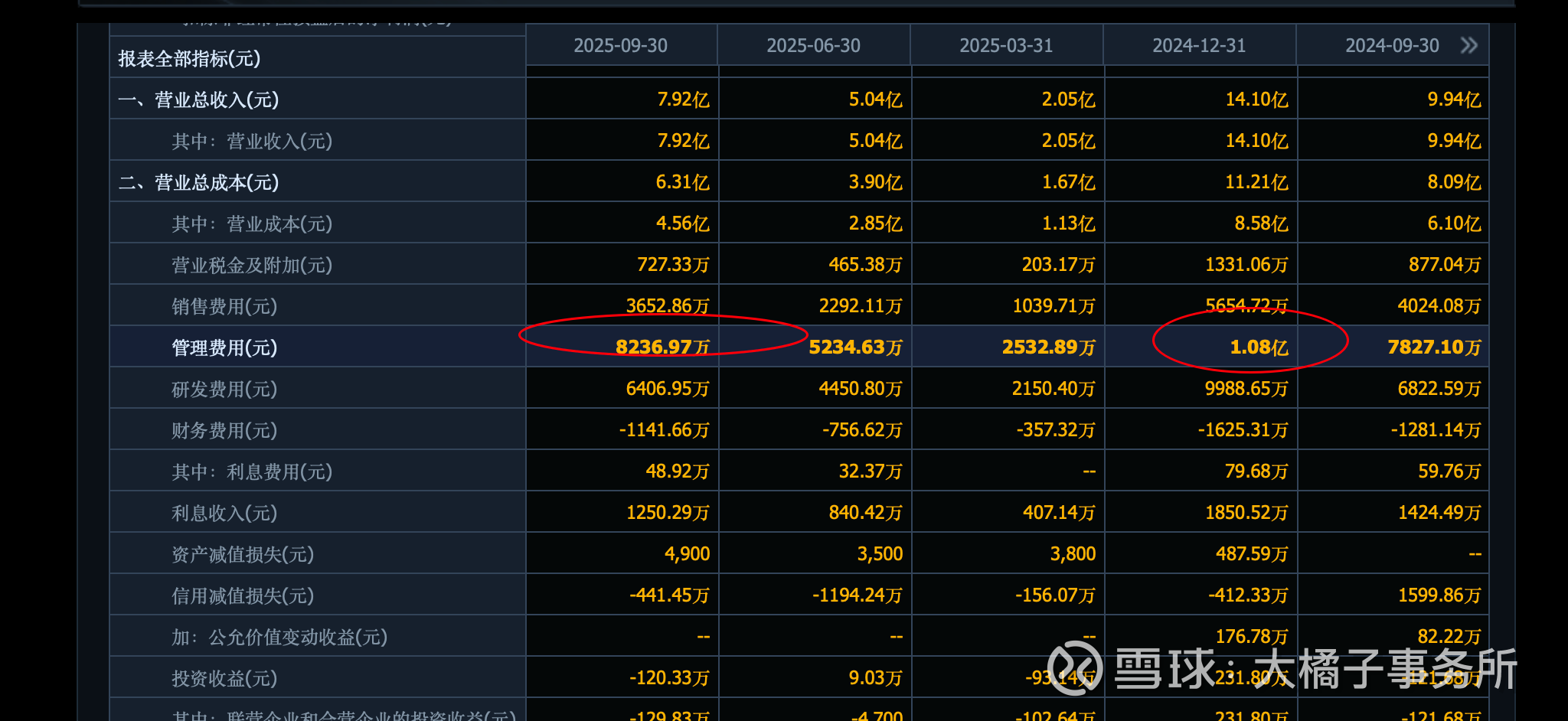

14 亿收入:

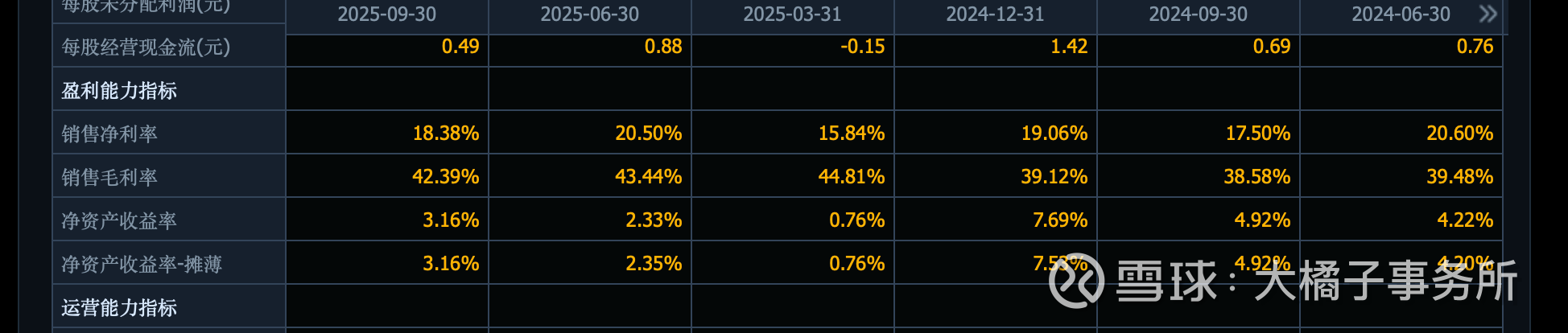

2 亿利润:

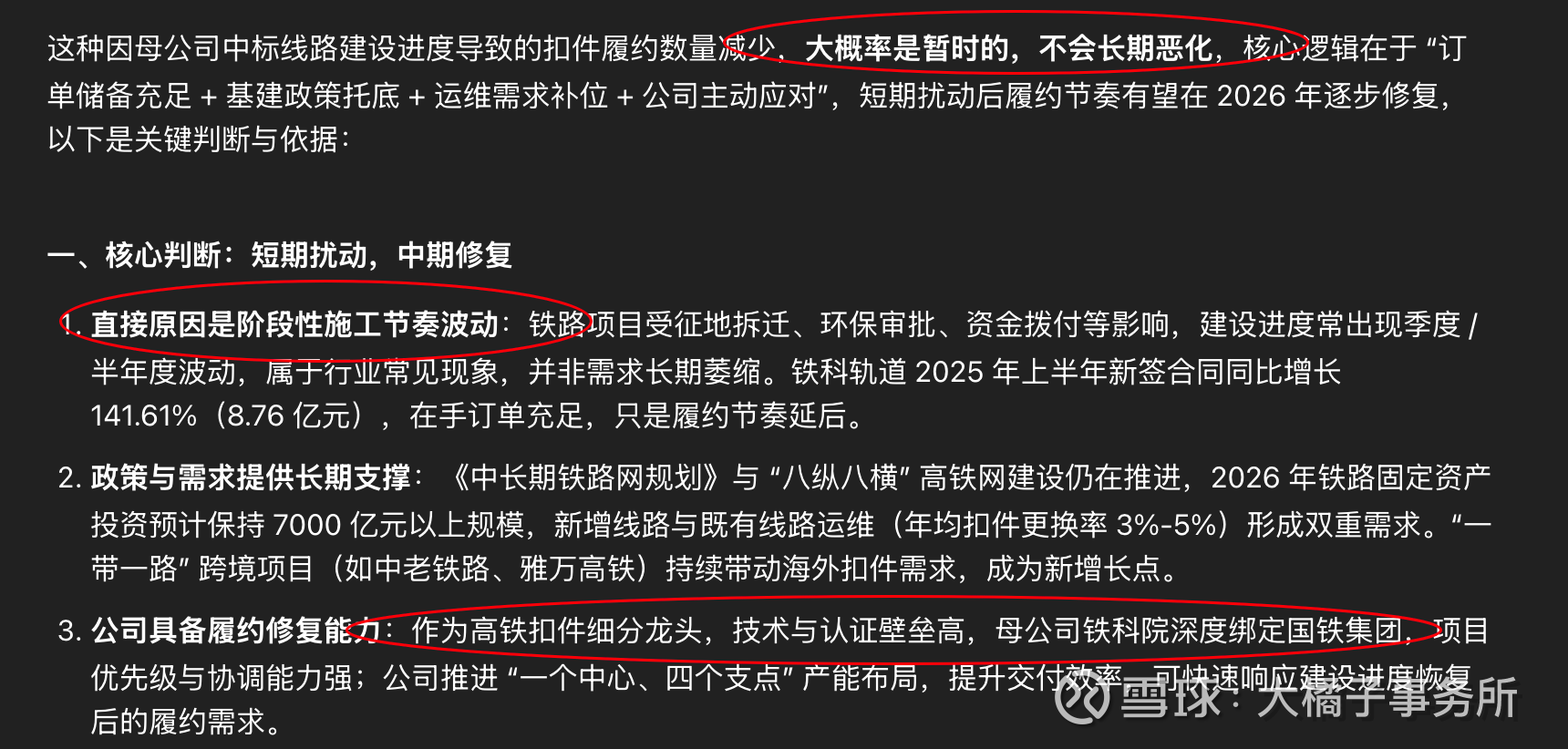

2025 年业绩转差了,暂时恶化:持续受母公司轨道扣件产品中标线路建设进度影响,年初至报告期末扣件产品履约数量减少。

33 亿权益,14 亿高应收 + 存货。

2 亿利润,曾经实现过 3 亿(2.88 亿利润),加上 30 亿出头的家底。30 亿会有价值支撑。

警惕未来差的周期,业绩持续下滑。但是小,有厚家底的支撑。

市场乐观共识 30-40 亿:2023 年暴涨过(业绩超预期 + 一带一路催化 + 铁路基建复苏),最多 114 亿,当年也是过往利润增长的一个峰值,当下实事求是看是利润有压力了,更多还是得关注业绩的边际情况。

情绪低迷,历史有弹性,可以持续关注,挖挖变量,40 亿吃能力圈,30 亿是确定性。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。