大橘子投资价值发现系列 1554:森泰股份,专注于高性能木塑复合材料、新型石木塑复合材料及其制品

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

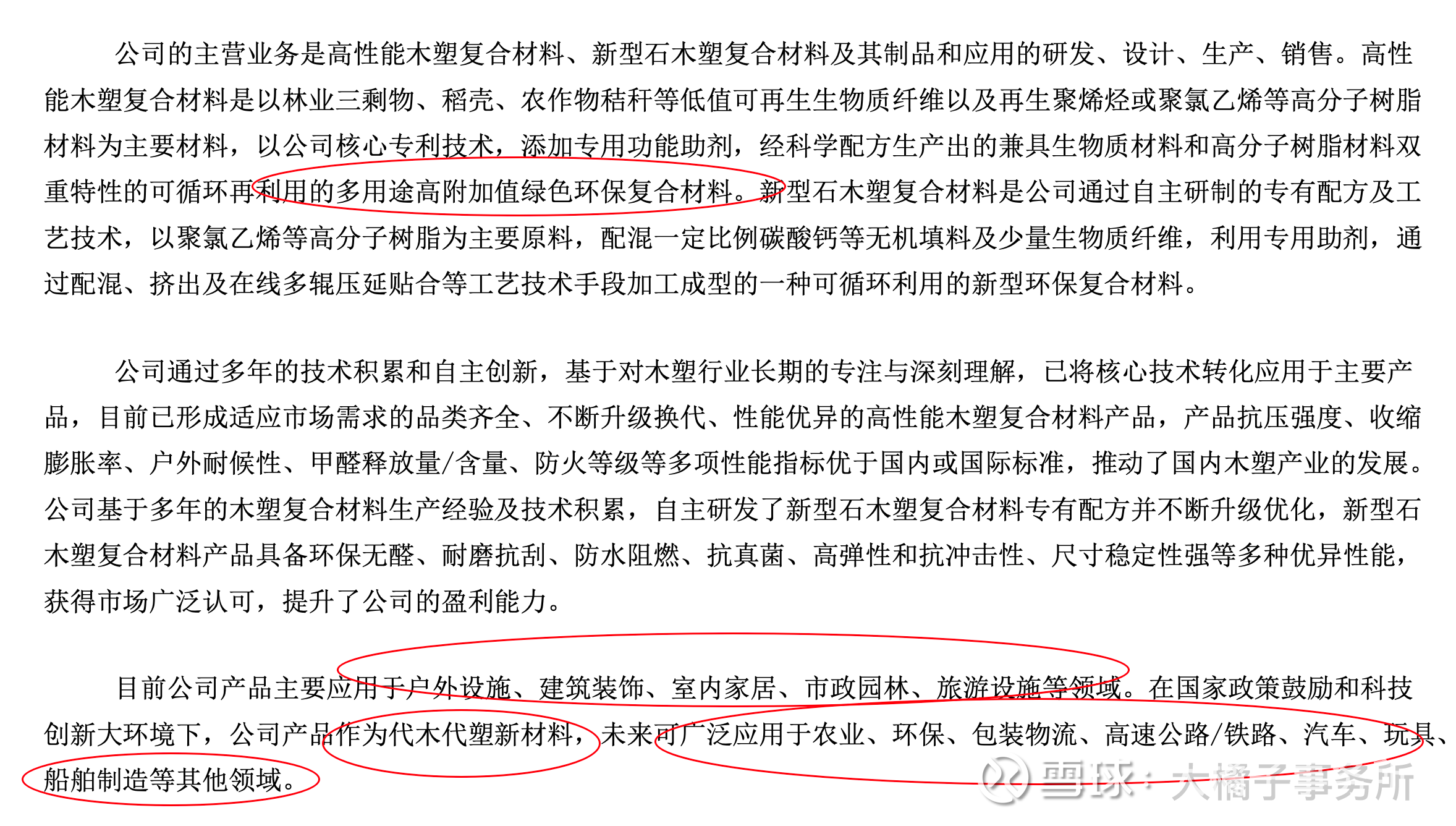

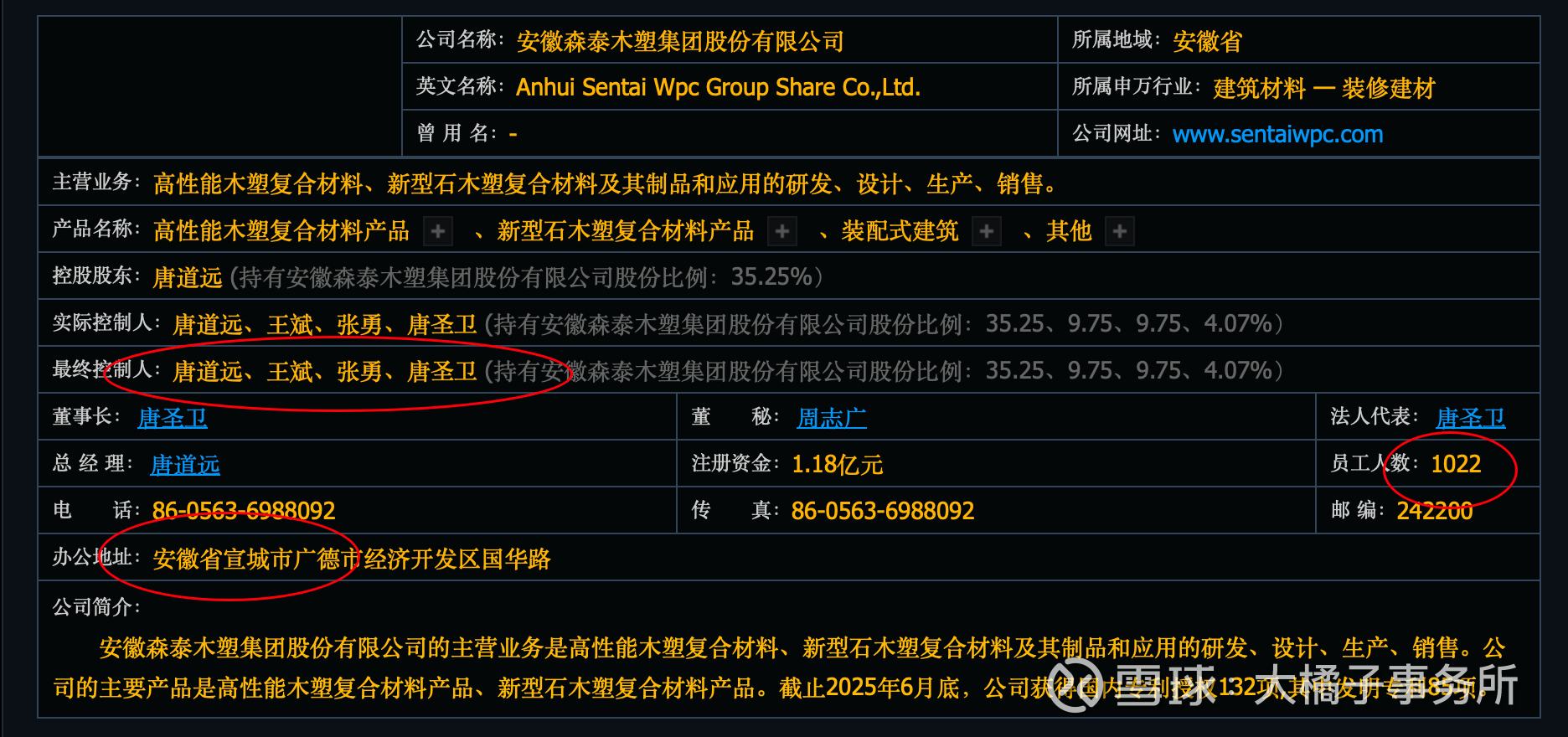

主营高性能木塑复合材料和新型石木塑复合材料,外销为主。

9 亿收入:

5000-8000 万的利润:

2025 年增收不增利,利润反而下滑,利润不稳定影响估值表现:

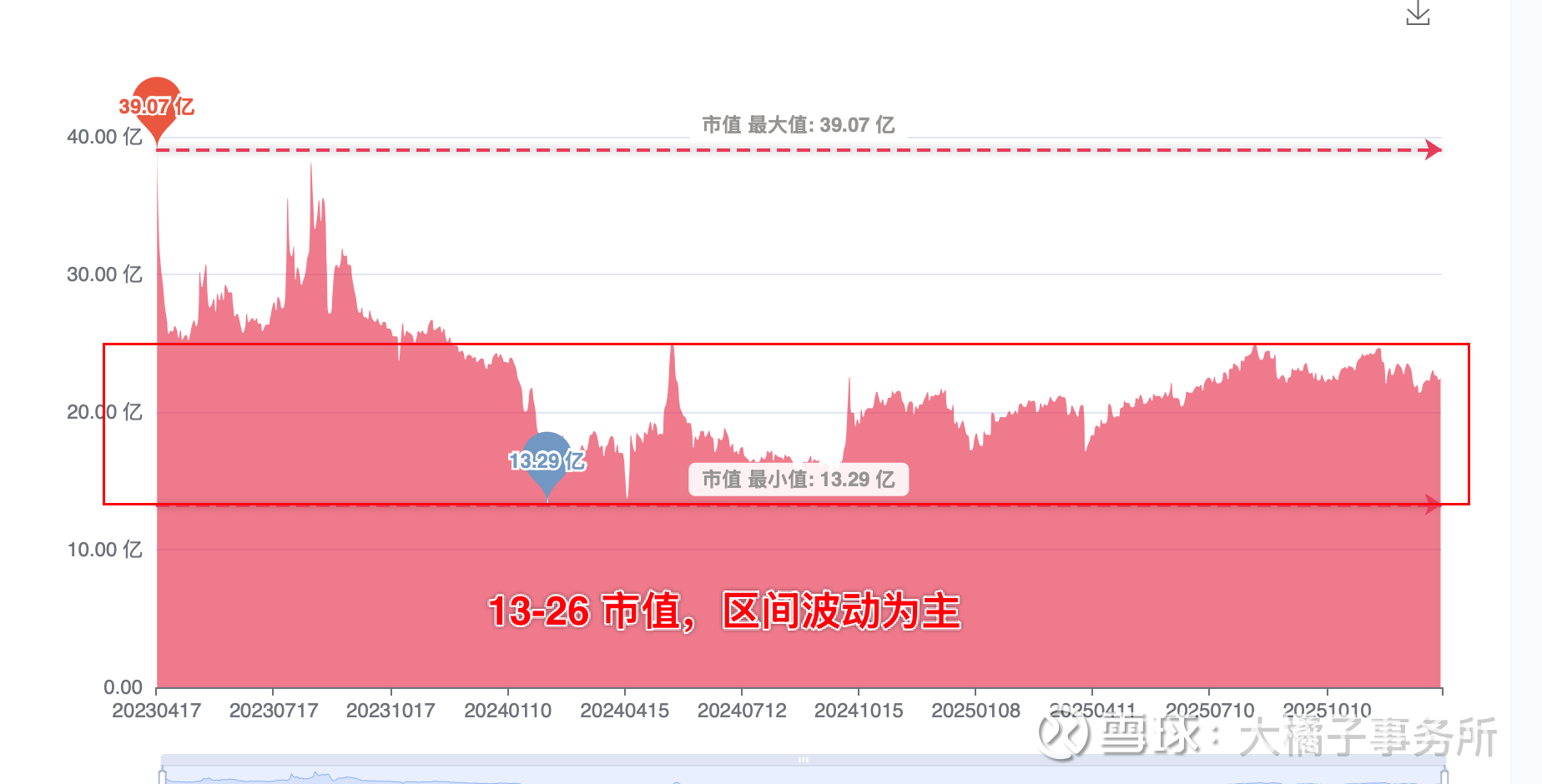

13 亿权益,6 亿产能是大头。

历史好的时候 8000 万利润,20 倍估值,16 亿市值参考。背后有 13 亿家底支撑。

资产溢价水位大概是 1-2 pb,13-26 亿市值。

当下收入还有增长,但是增速已经放缓,利润也在同比降低。未来或会持续向 1.5,1 pb 回归。除非地产链有反转,否则只能观望。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。