大橘子投资价值发现系列 1555:建邦科技,汽车零部件产品供应服务平台

来大橘子事务所,投资不盲从,人生不设限。👇

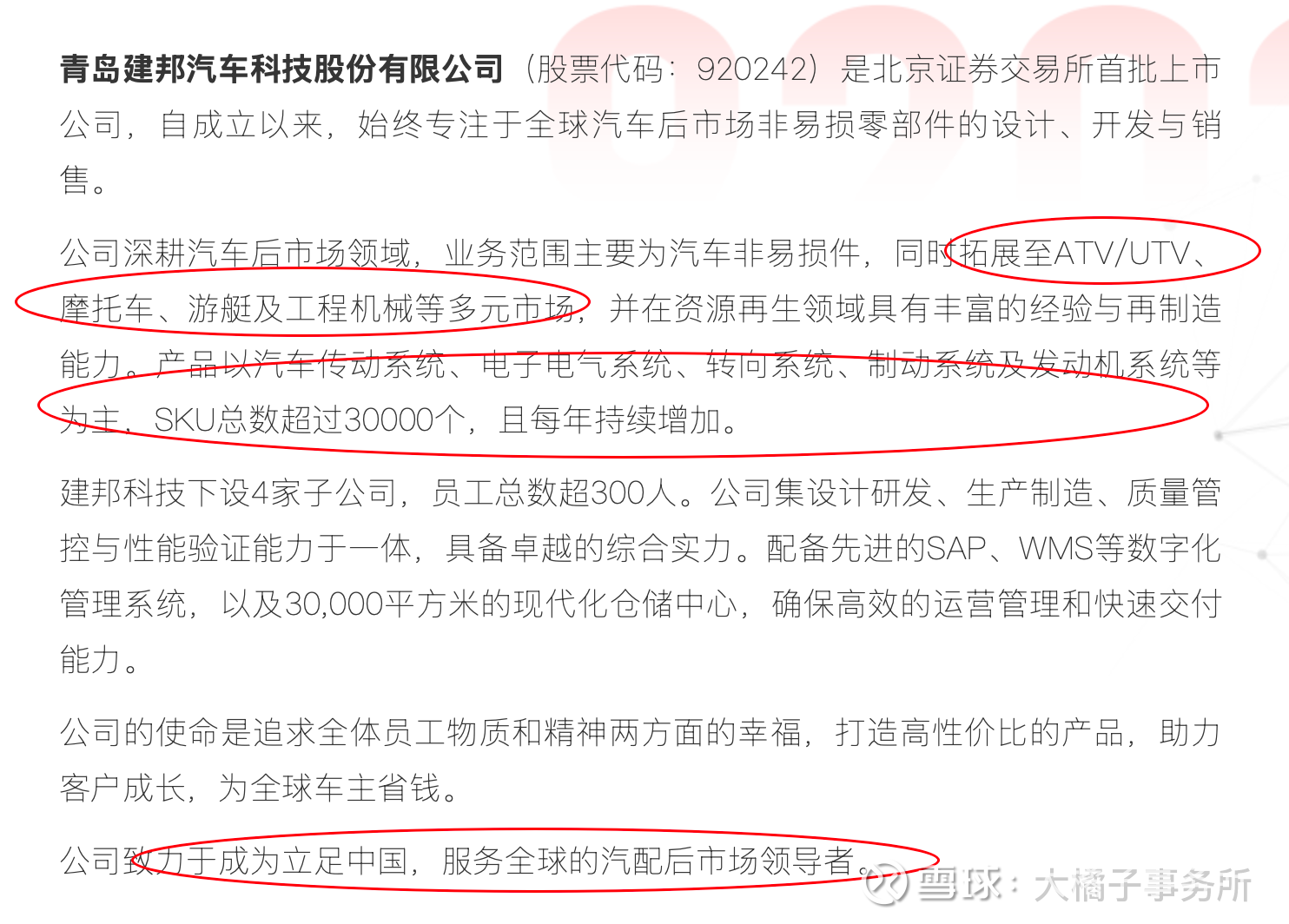

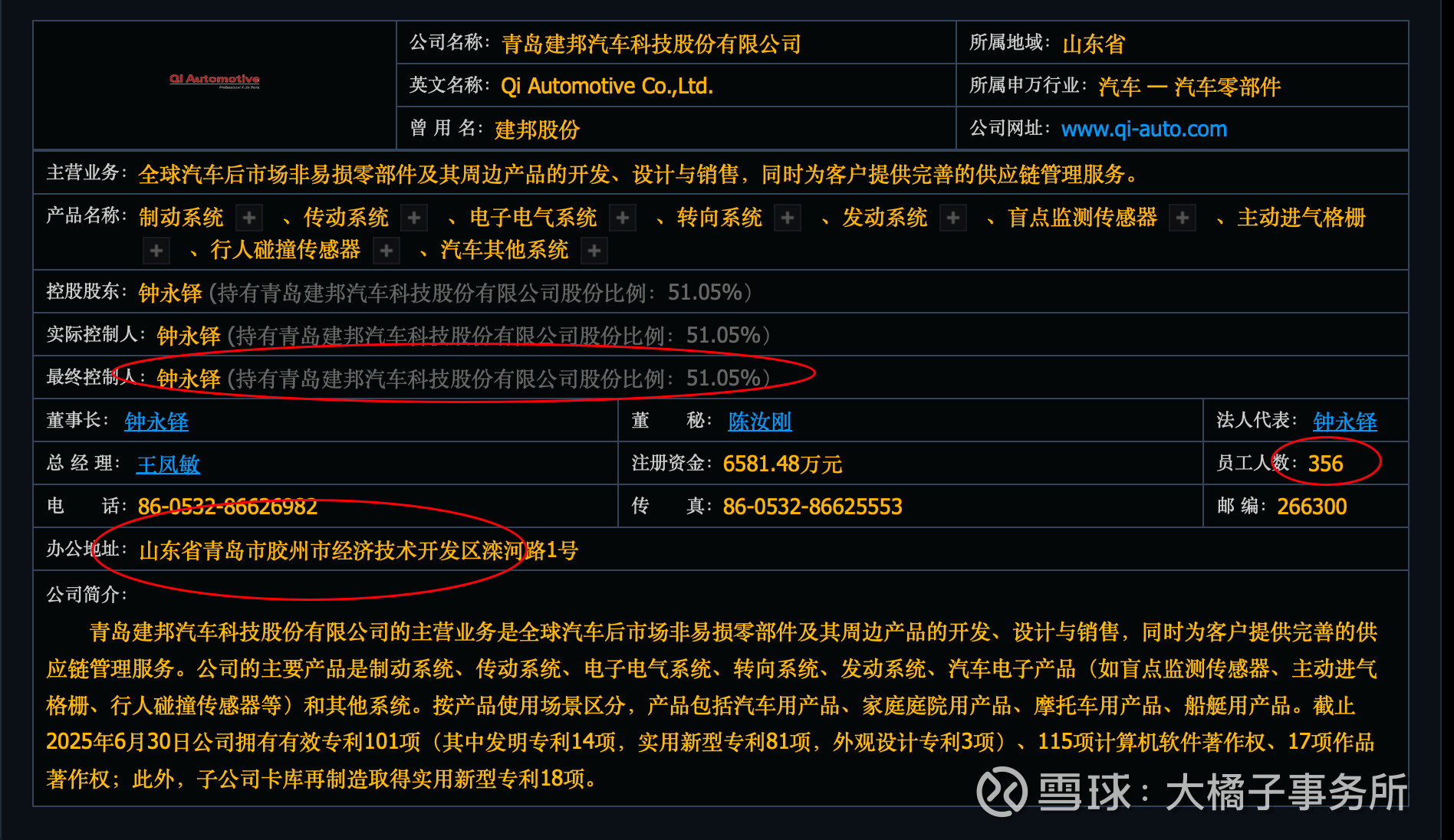

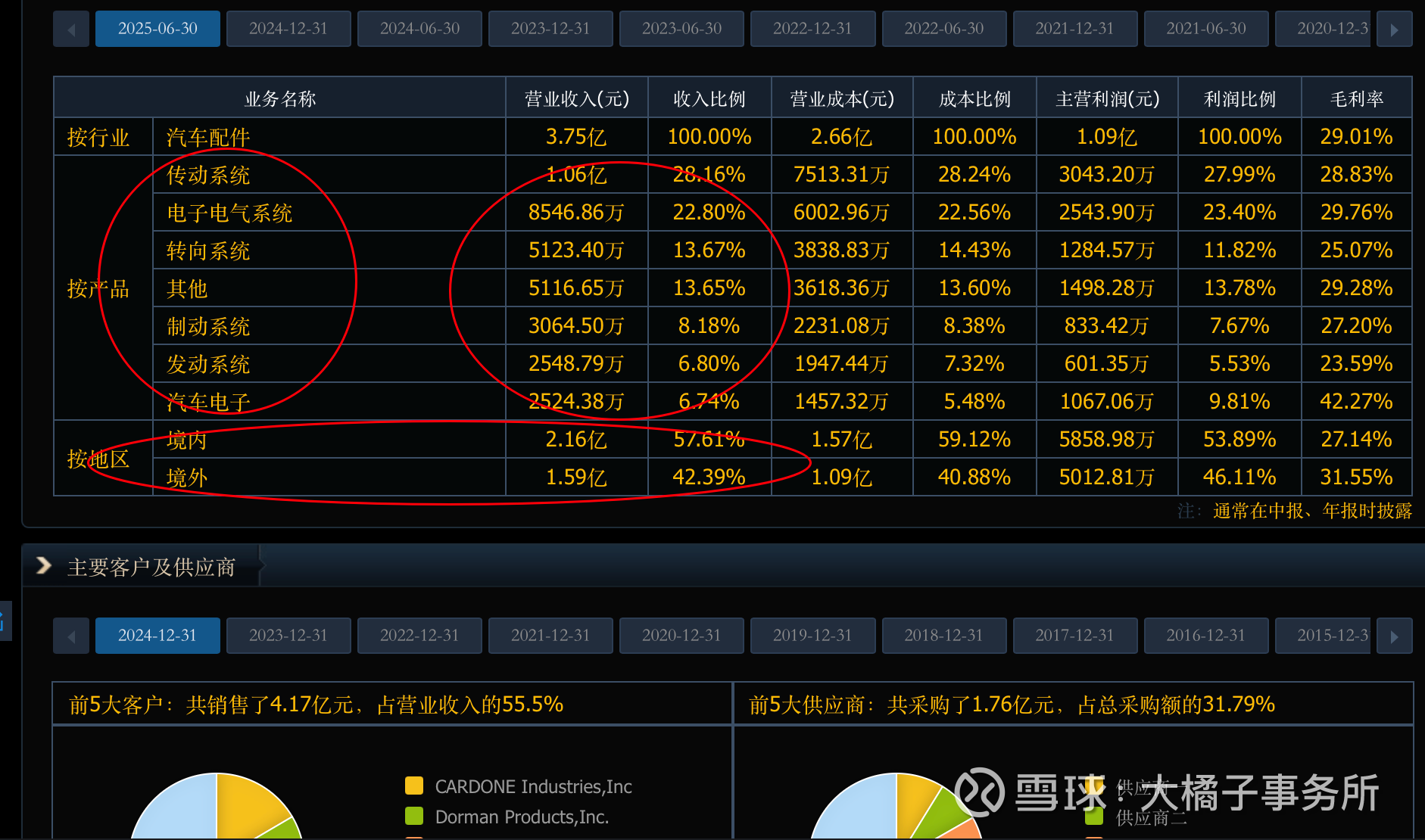

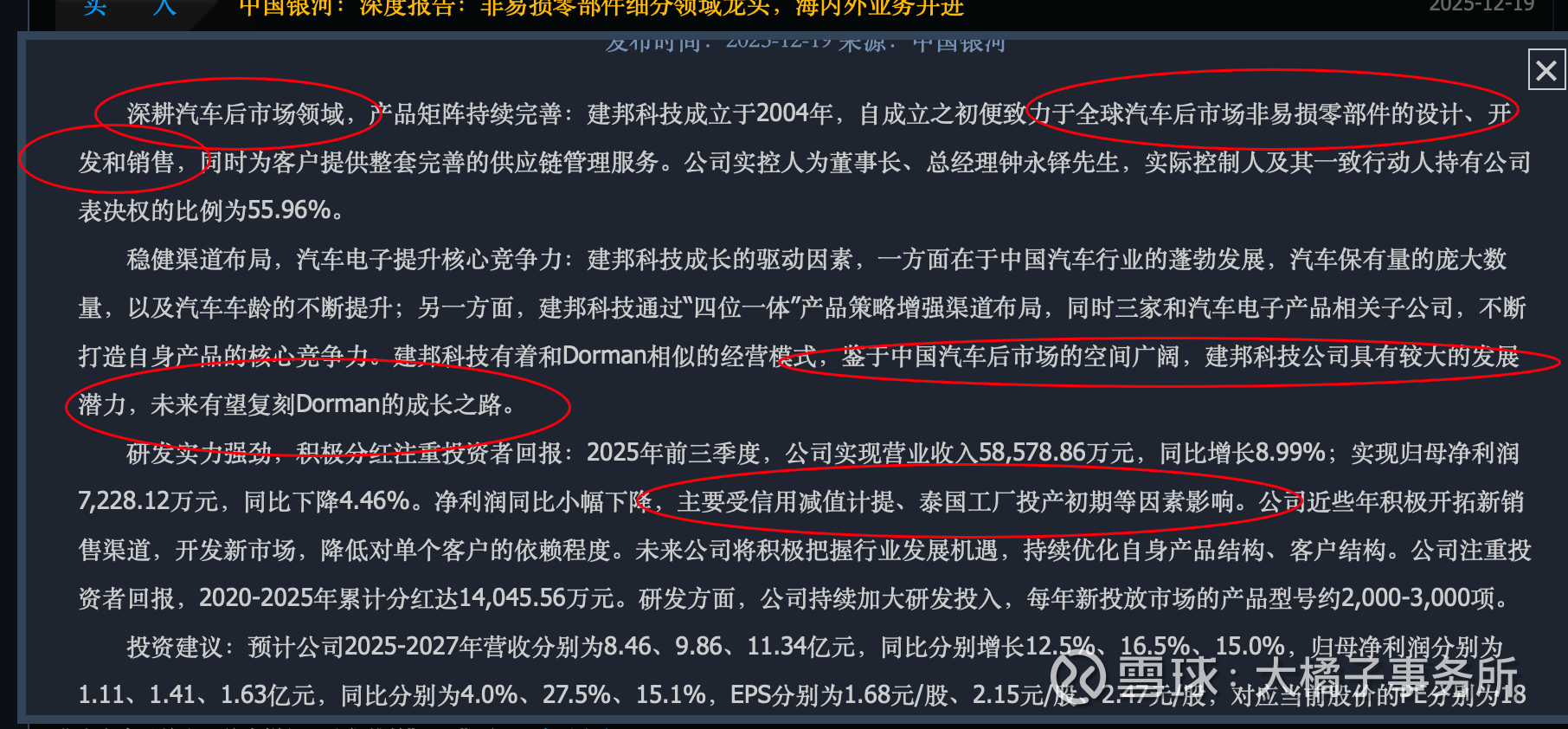

全球汽车后市场非易损零部件及其周边产品的开发、设计与销售,同时为客户提供完善的供应链管理服务。

公司的主要产品是制动系统、传动系统、电子电气系统、转向系统、发动系统、汽车电子产品(如盲点监测传感器、主动进气格栅、行人碰撞传感器等)和其他系统。按产品使用场景区分,产品包括汽车用产品、家庭庭院用产品、摩托车用产品、船艇用产品。

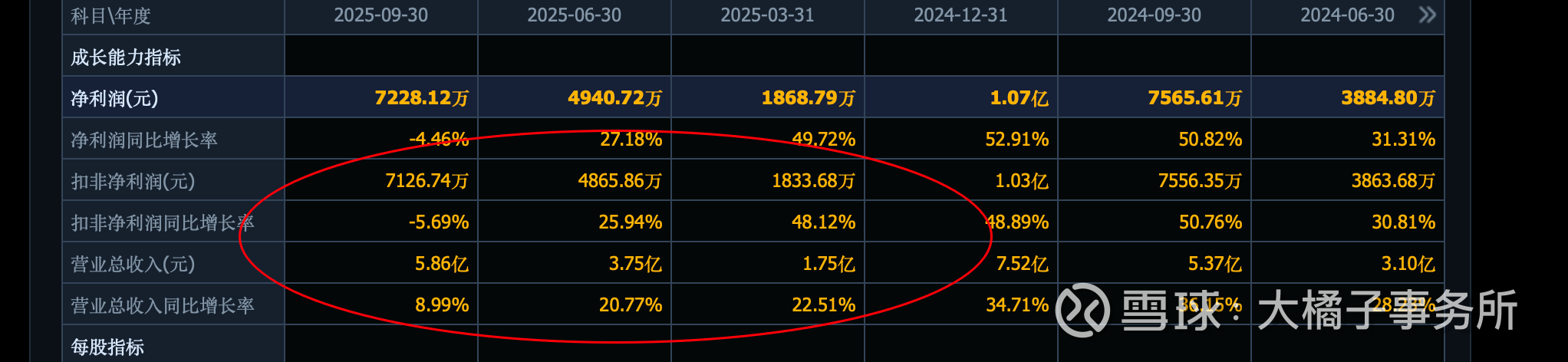

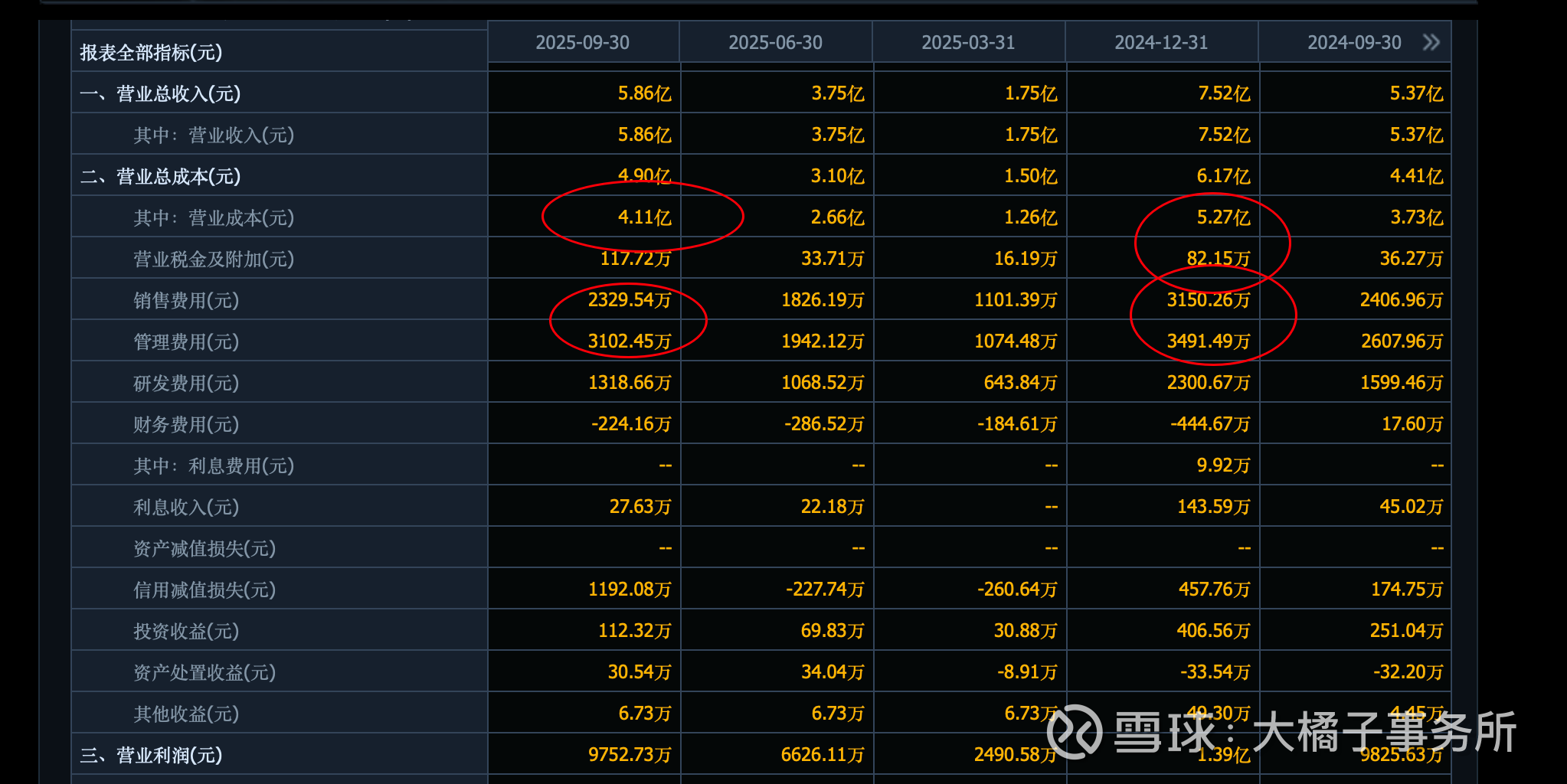

7.5 亿的收入:

1 亿的利润:

2025 年利润承压:主要受信用减值计提、泰国工厂投产初期等因素影响。

6.6 亿的权益:

1 亿利润,15% roe,2.5 pb 中枢对应 16 亿的市值。

1 亿利润,看好成长性和低基数的话,20 倍估值,20 亿市值。

16-20 亿,流动性好的市场市值参考。

未来 1.7 亿积极预期:

16-17 亿市值附近,持续关注。需要 1 亿利润不滑坡做为前提。差的周期里面看 2 pb,12-13 亿市值支撑。仅供参考。

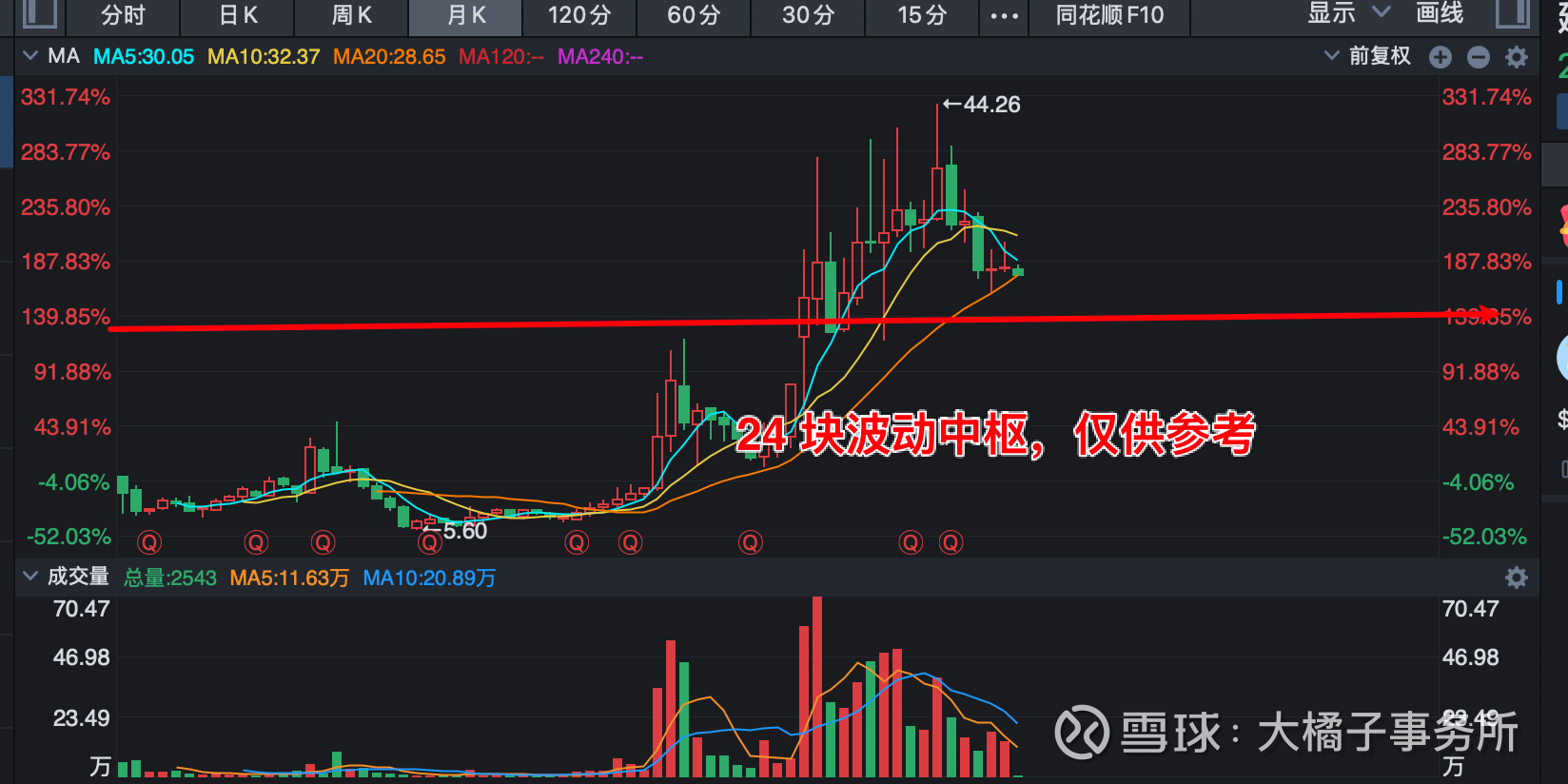

16 亿市值,0.66 亿股本,24 块波动中枢。

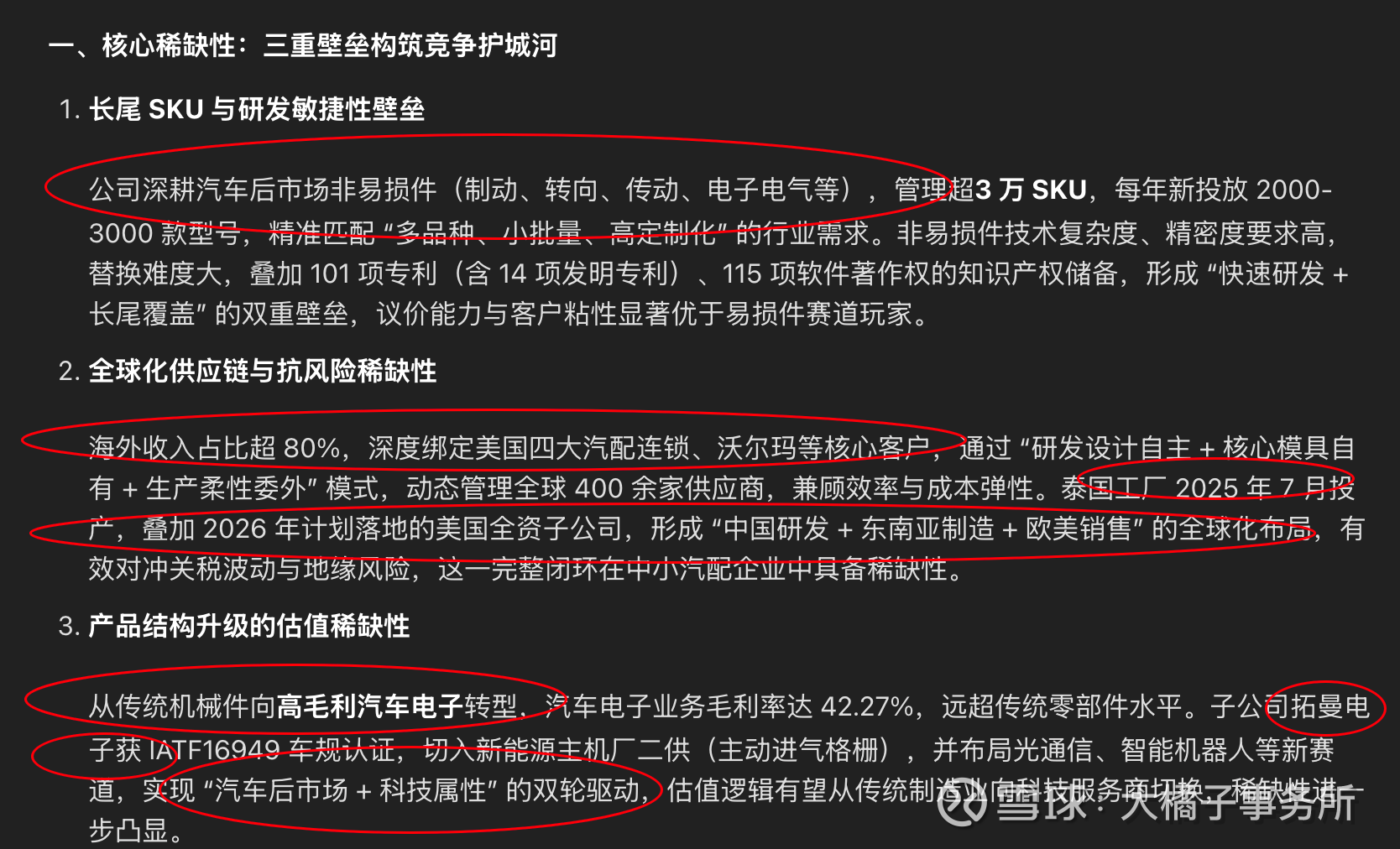

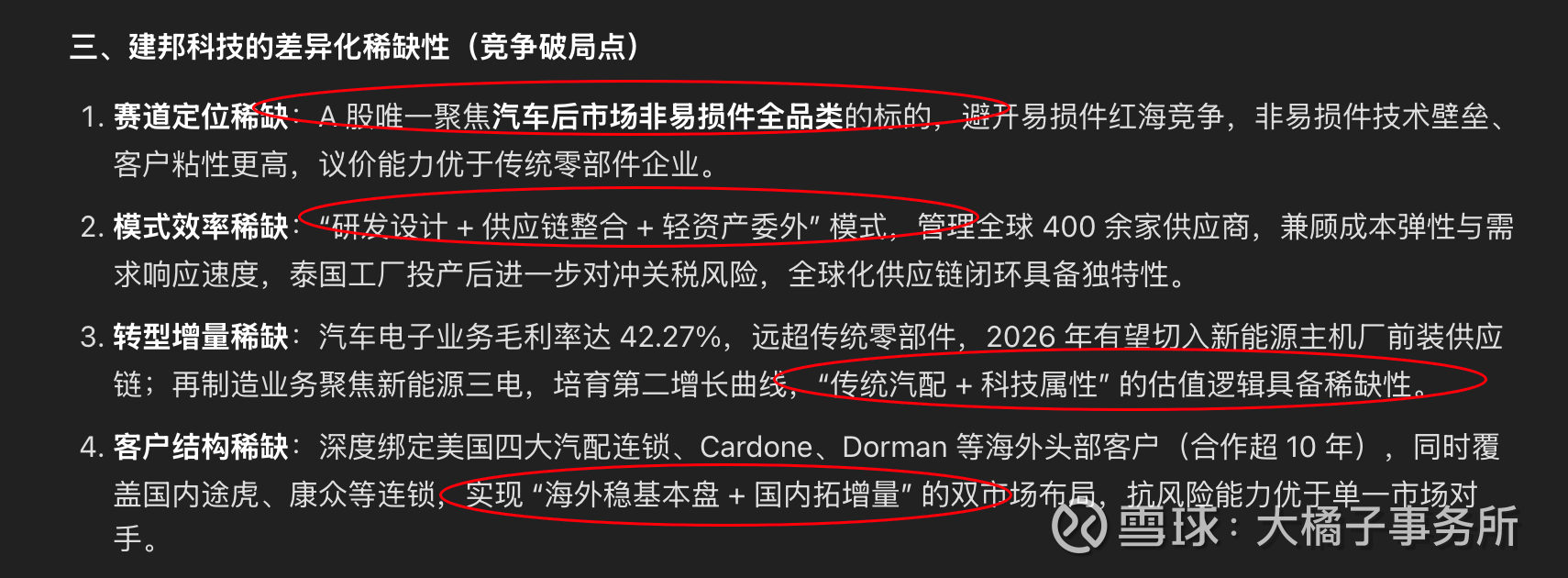

稀缺性体现:汽车后市场非易损件的长尾 SKU 壁垒、全球化供应链韧性、高毛利汽车电子转型三大维度。做具有国际竞争力的中国汽车售后市场领导者。

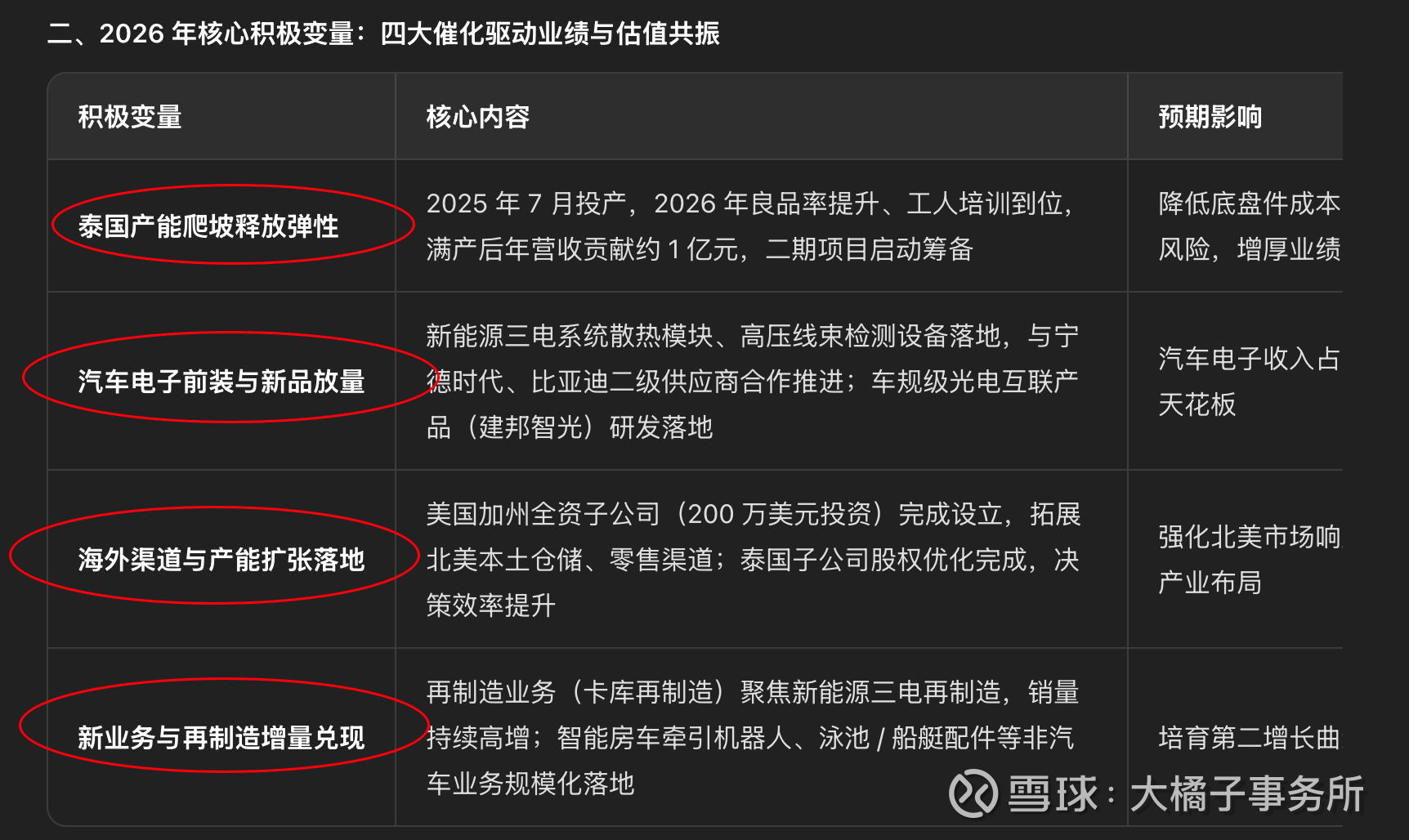

2026 年积极变量集中于泰国产能爬坡、汽车电子前装放量、海外渠道扩张、再制造与新业务落地,是业绩与估值双升的关键催化期。

建邦科技与冠盛股份、斯菱股份的竞争关系为差异化互补而非直接对抗:冠盛股份是传动系统制造龙头,斯菱股份是轴承细分龙头,建邦科技则是非易损件全品类供应链服务商。建邦科技的核心优势在于赛道稀缺性、模式灵活性与转型弹性,劣势在于规模、品牌、产能;2026 年是其缩小差距的关键年份,若产能、汽车电子、海外渠道催化落地,有望实现业绩与估值的双重提升,逐步缩小与头部对手的体量差距。

end

大橘子说:

去,弹簧压缩到极致的地方!买入绝望,买在无人问津处,买小而美稀缺的公司,不赔钱第一,而非赚钱第一(事功之成否,人力居其三,天命居其七,在充满艺术性和随机性的投资领域更是如此人的有限性人的努力能影响的部分只会更少,能不亏钱就已经很好了,教他人赚钱的“正确姿势”?这本身就是巨大的矛盾,大橘子这里顶多是多了一种思考的视角,仅此而已,没有啥圣杯和一定适合你的方法论没有捷径苦出来的钱长期才守得住,再就是,投资市场不存在不以人意志转移的规律或者说这种规律发挥到最佳的地方也就是不败之地不赔钱就非常难得了,想赚钱的人和其实只能保证不赔钱少赔钱的真相,总有一天会分道扬镳不如不开始)。知行合一,未来机缘巧合时(7-10 年一周期),自有市场先生的厚报。

大橘子的风格,是做减法,不追求流量,流量也别来伤害我。哪里没人关注,哪里少人问津,哪里没有流量,哪里安安静静的,大橘子就待在那里,未来会更加的追求这份安宁。旺火的流年里,更需要降温,理性,水火既济。投资交易是一场孤独清苦但自由自在的修行。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。