大橘子投资价值发现系列 1557:白云机场 2026 2 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

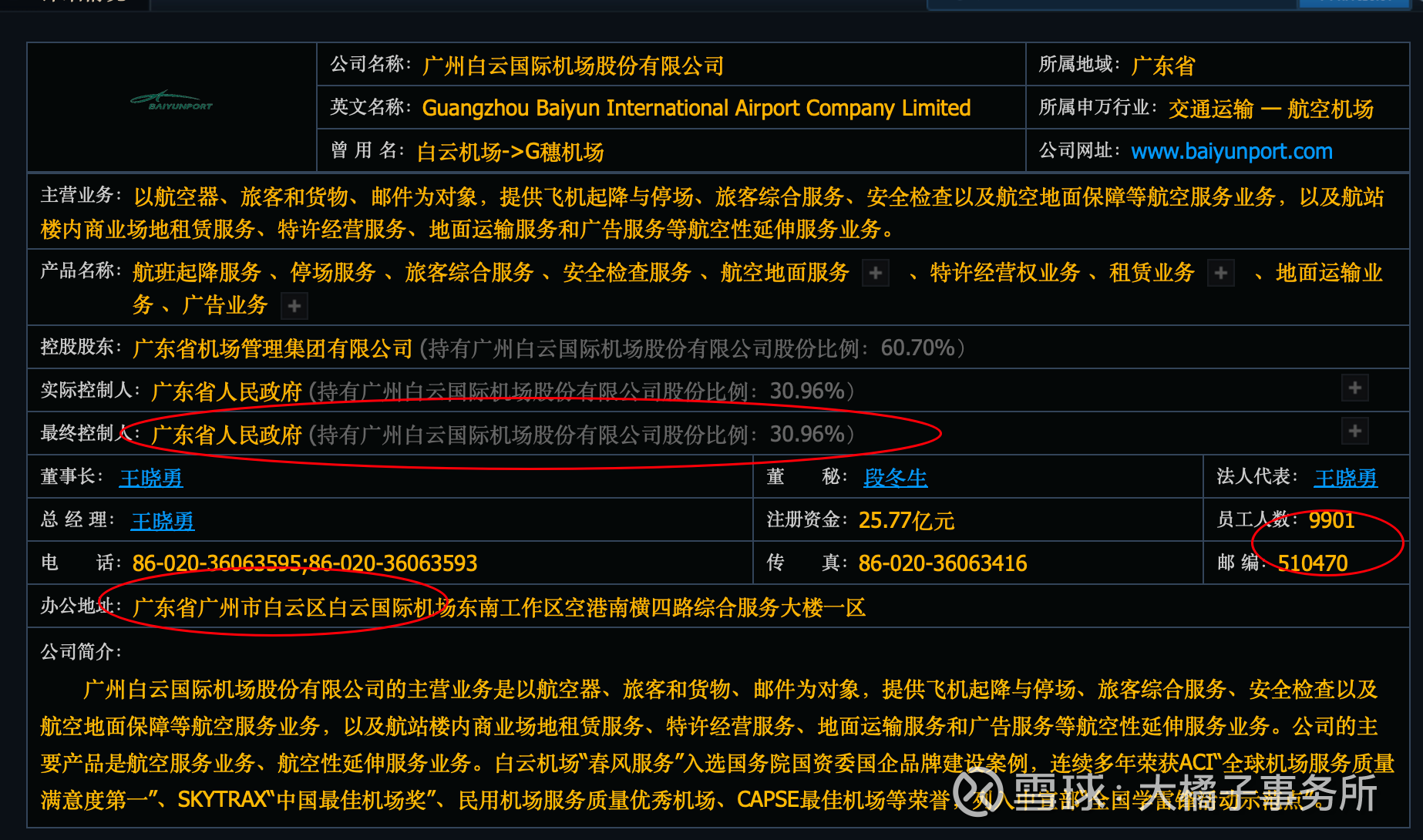

广东省属机场集团旗下,国内三大国际枢纽机场之一,旅客量及货邮吞吐量国内居前。

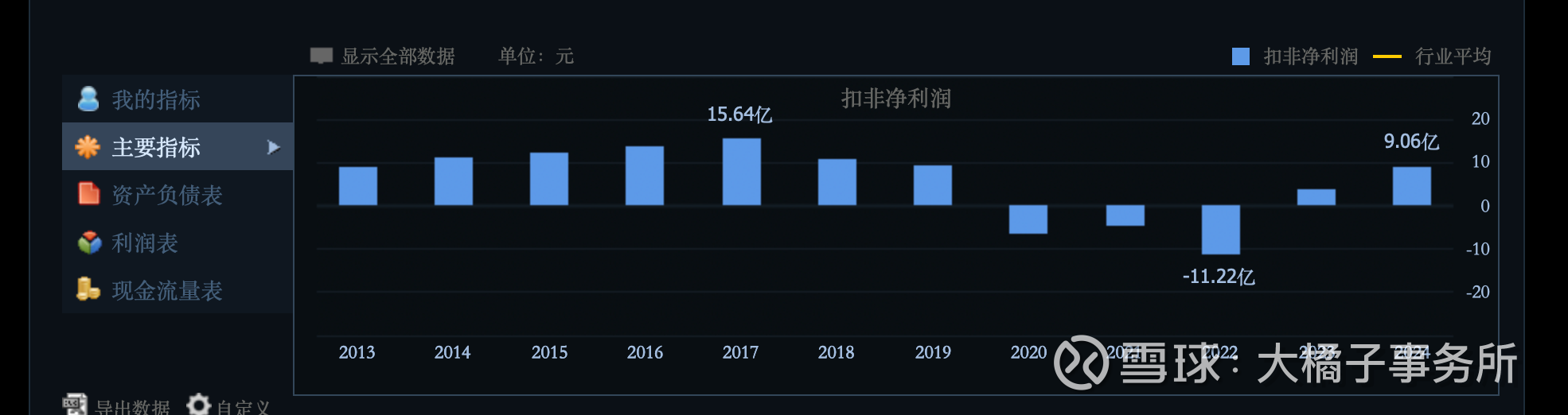

74 亿收入:

9-15 亿的利润:

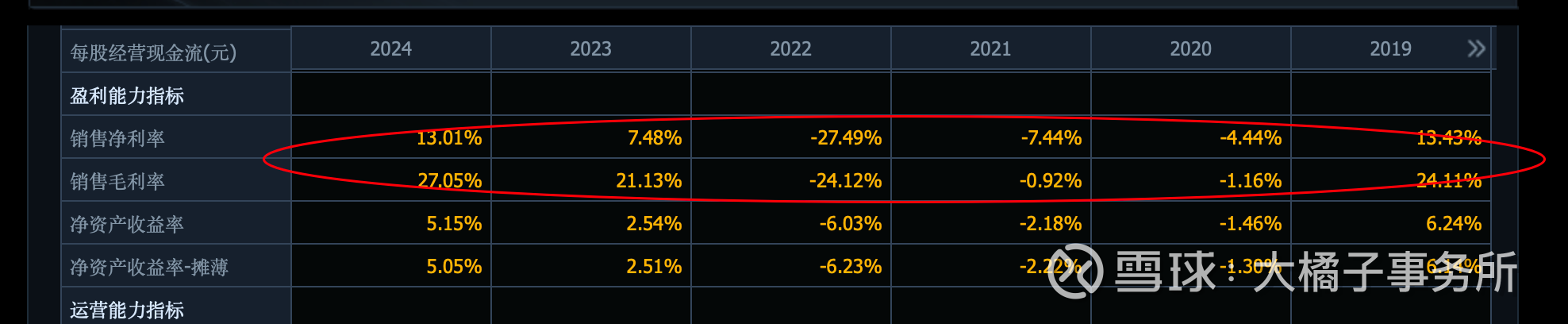

13% 利润率。70 亿+ 的收入,大概 10 亿利润中枢。

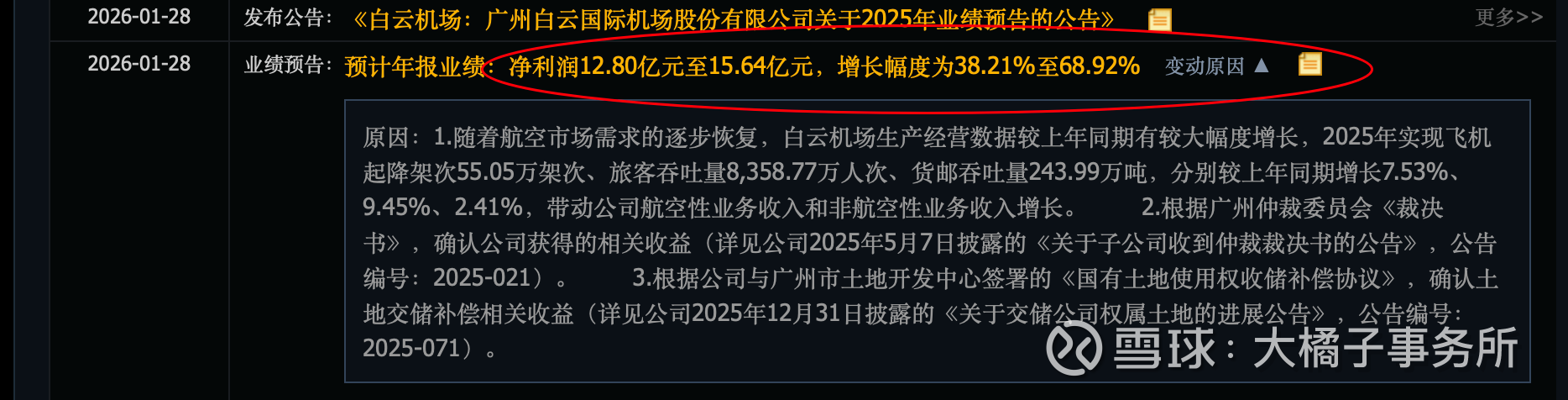

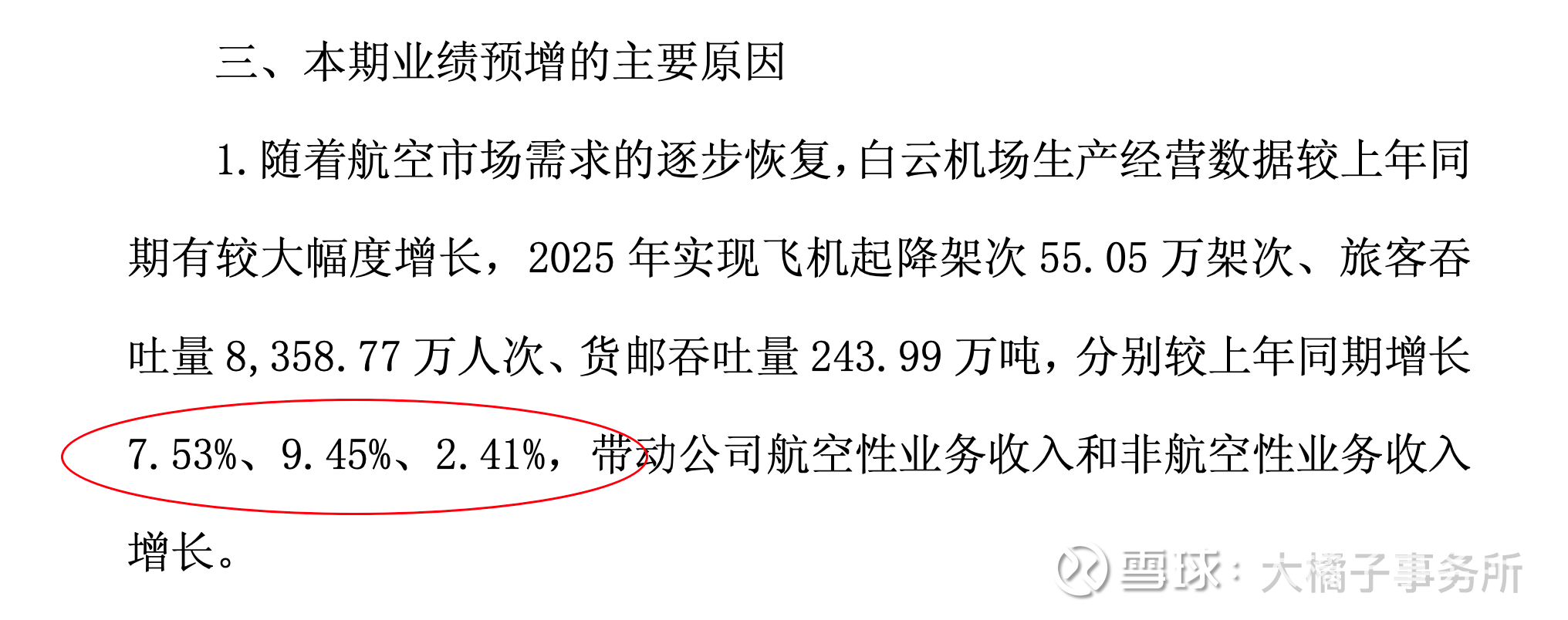

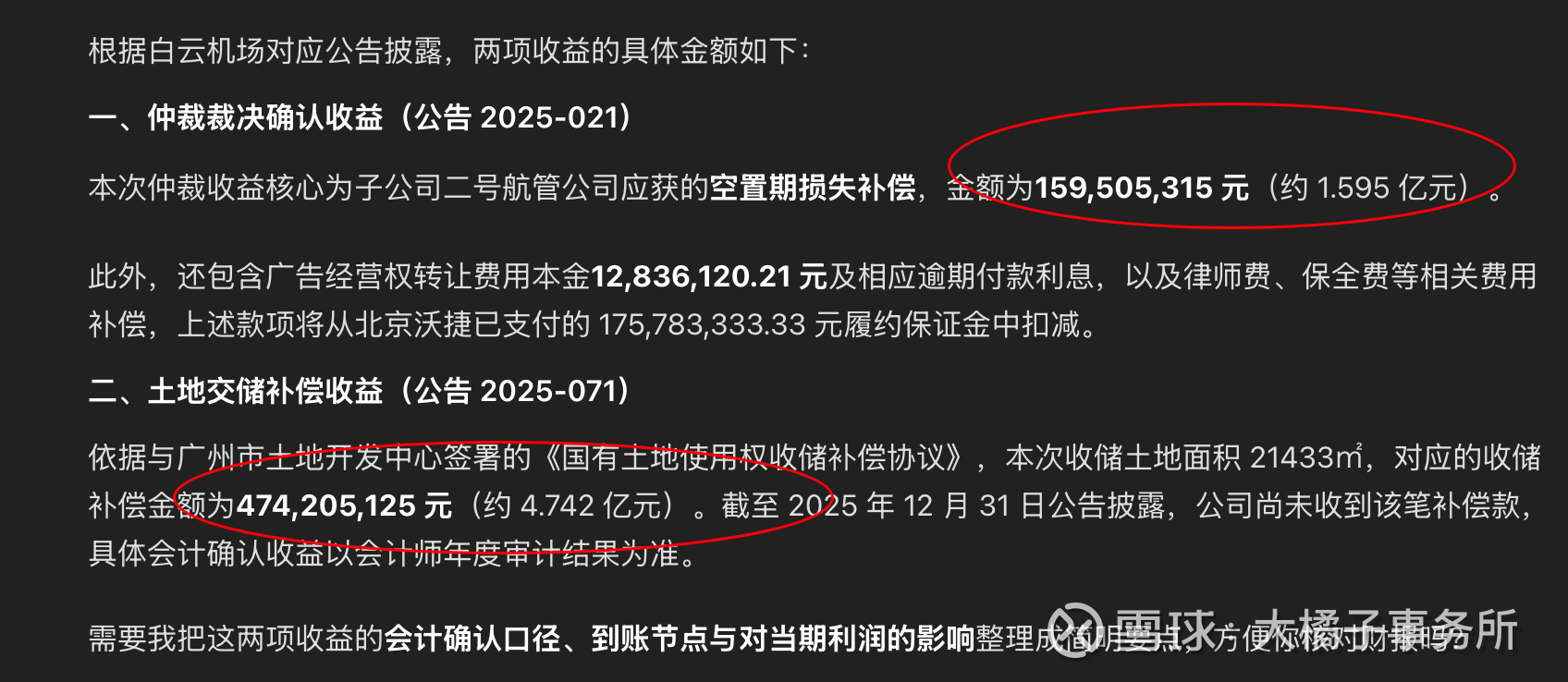

最新业绩预告,13-15 亿利润:实际增长恢复有限,有两项非持续性收益。

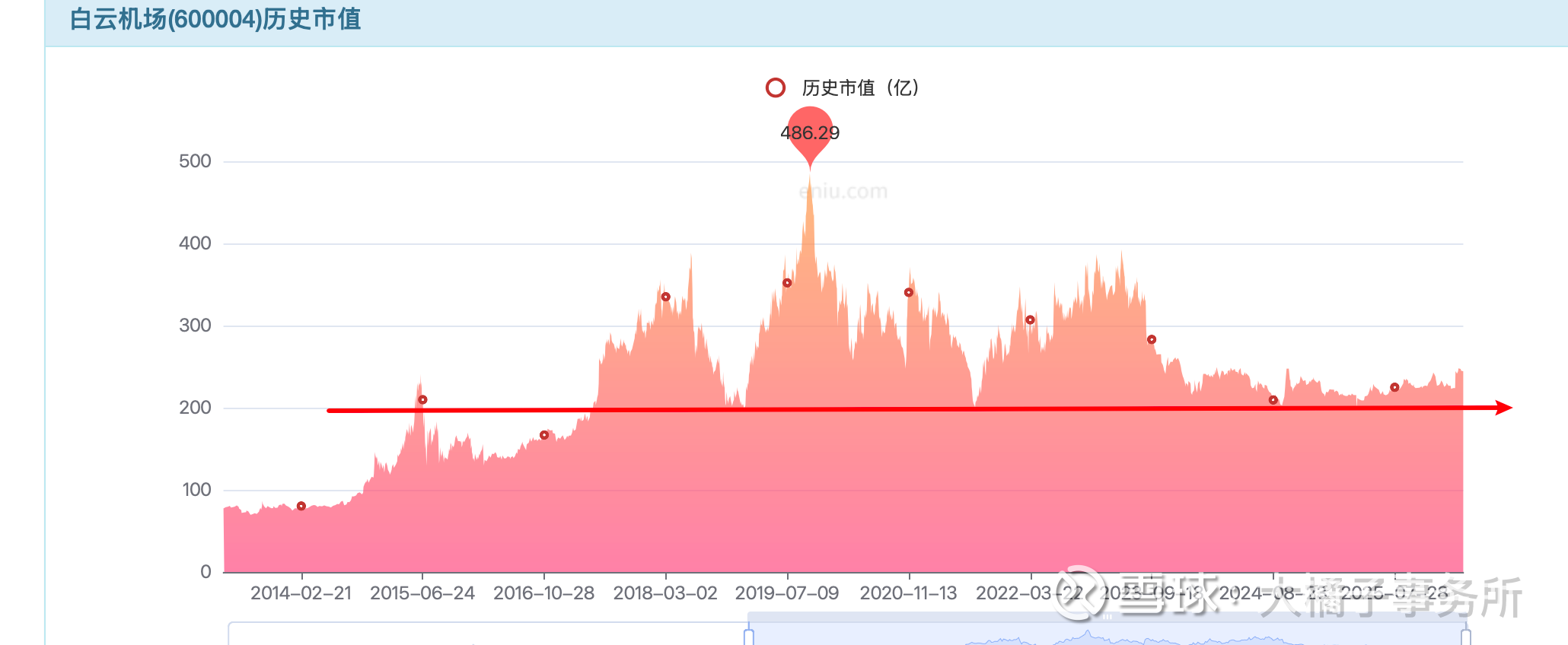

10 亿利润,可复制,白云机场本身具备地域壁垒,资源垄断,永续经营。20 倍估值,200 亿市值波动中枢。

流动性好的时候,风格契合的时候,才可能给更多的估值。

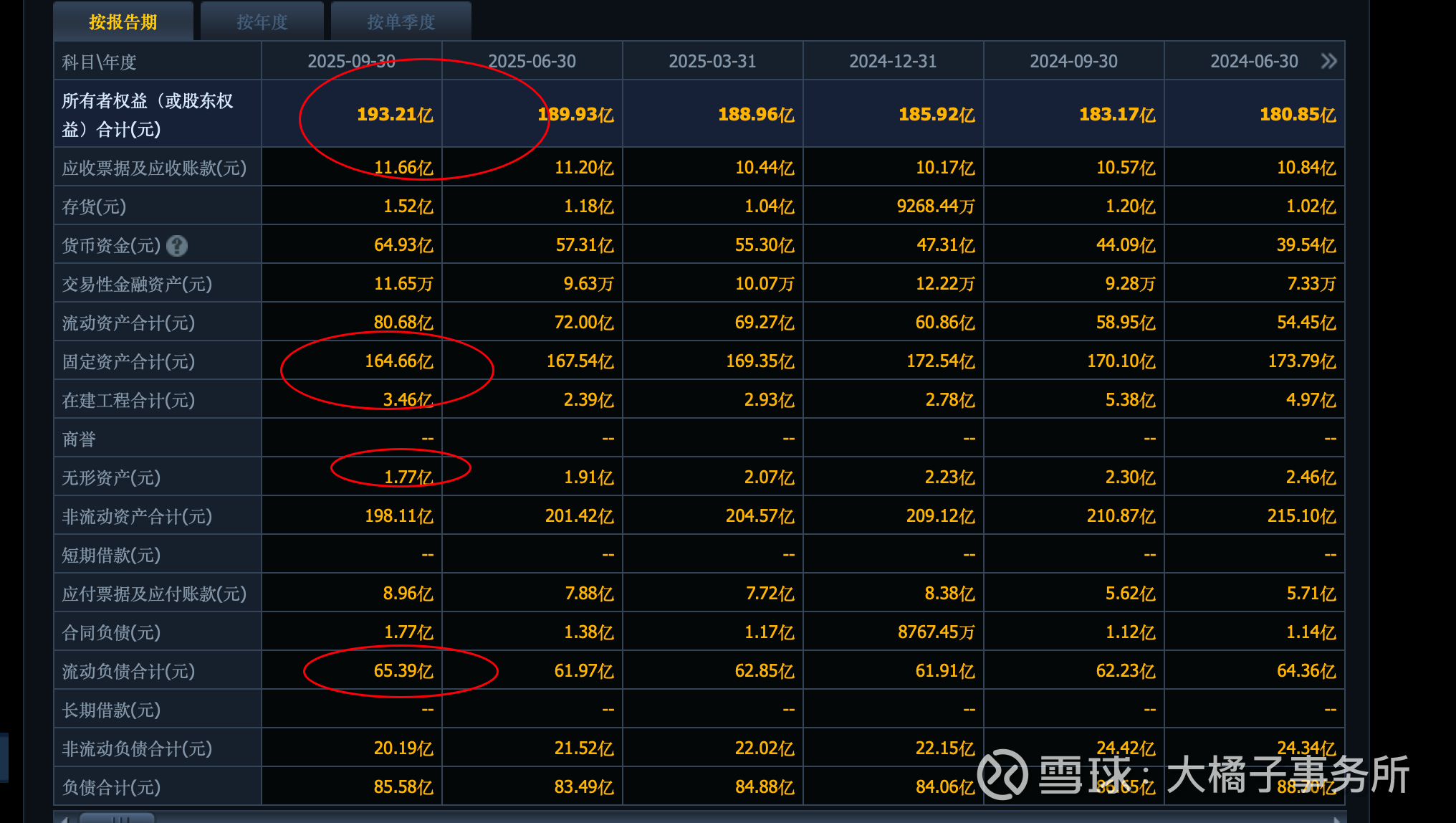

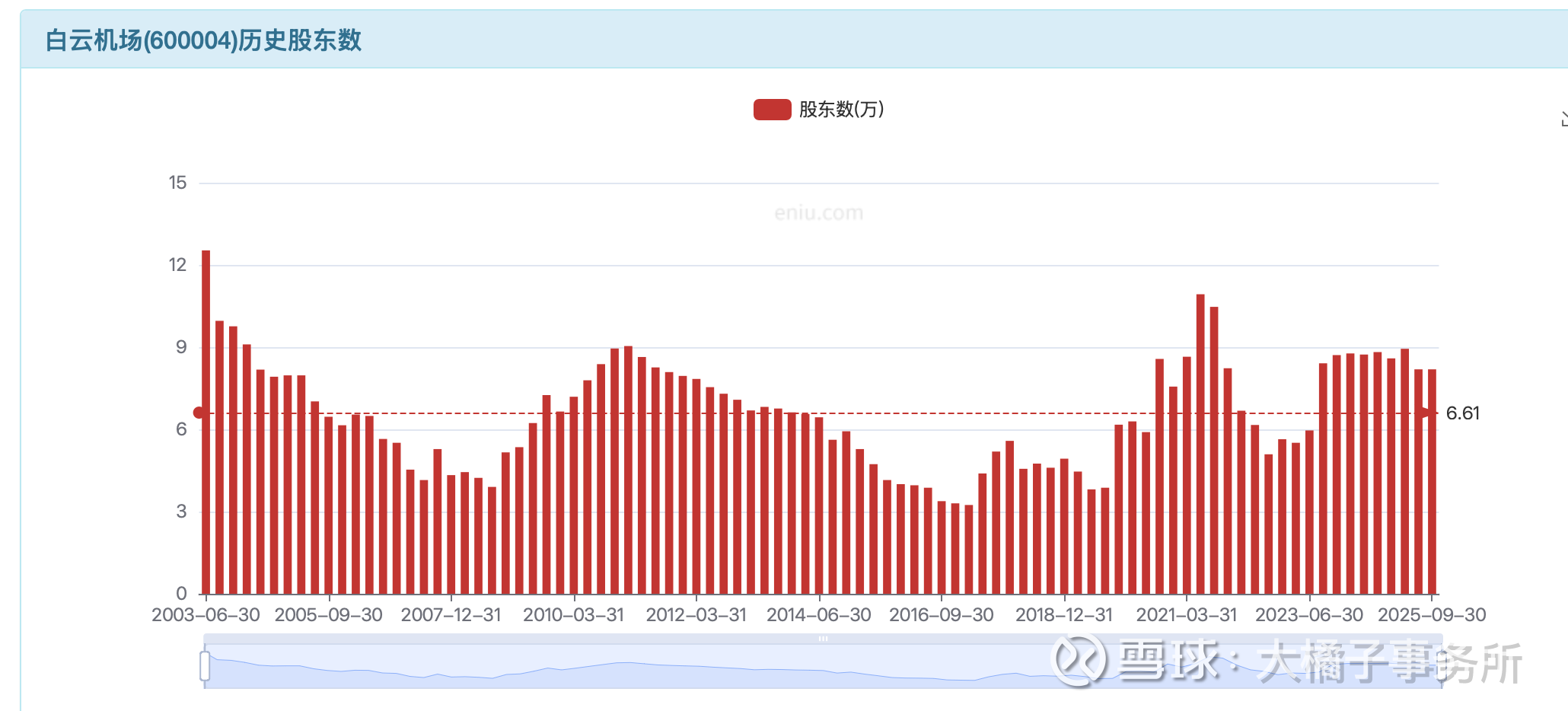

看看家底,190 亿,168 亿固定资产是大头。30% 负债率。

重资产属性,6%+ roe,1 pb 支撑(10 亿利润,190 亿家底是 5% roe)。200 亿附近值得关注。

25.77 亿股本,200 亿,7.76 的参考价格。把成本做到这个价格之下,不败之地而求战,仅供参考。

守正的视角,尊重常识,1 pb 的机场一定是可以关注的。笨重的资产,以年为周期关注。

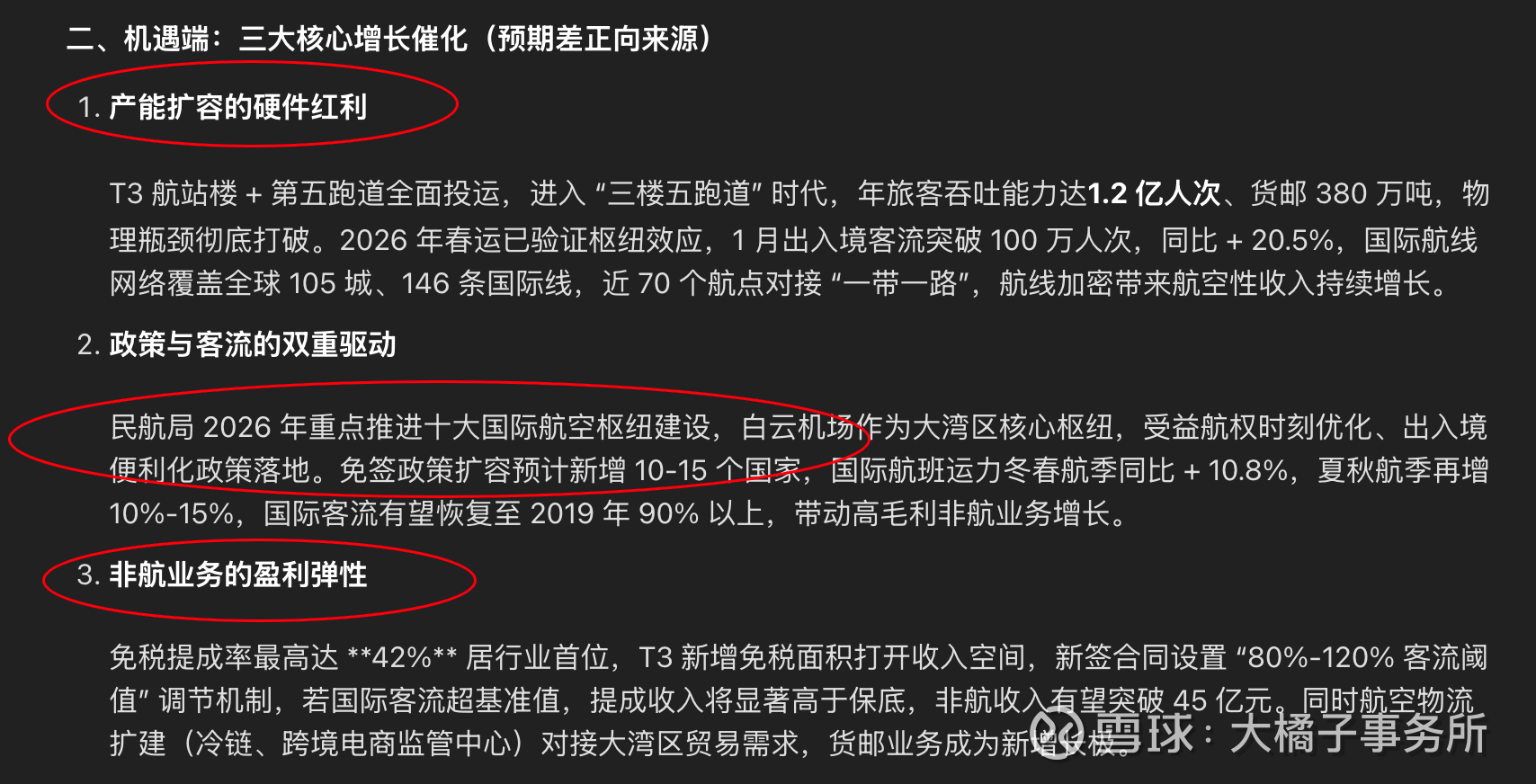

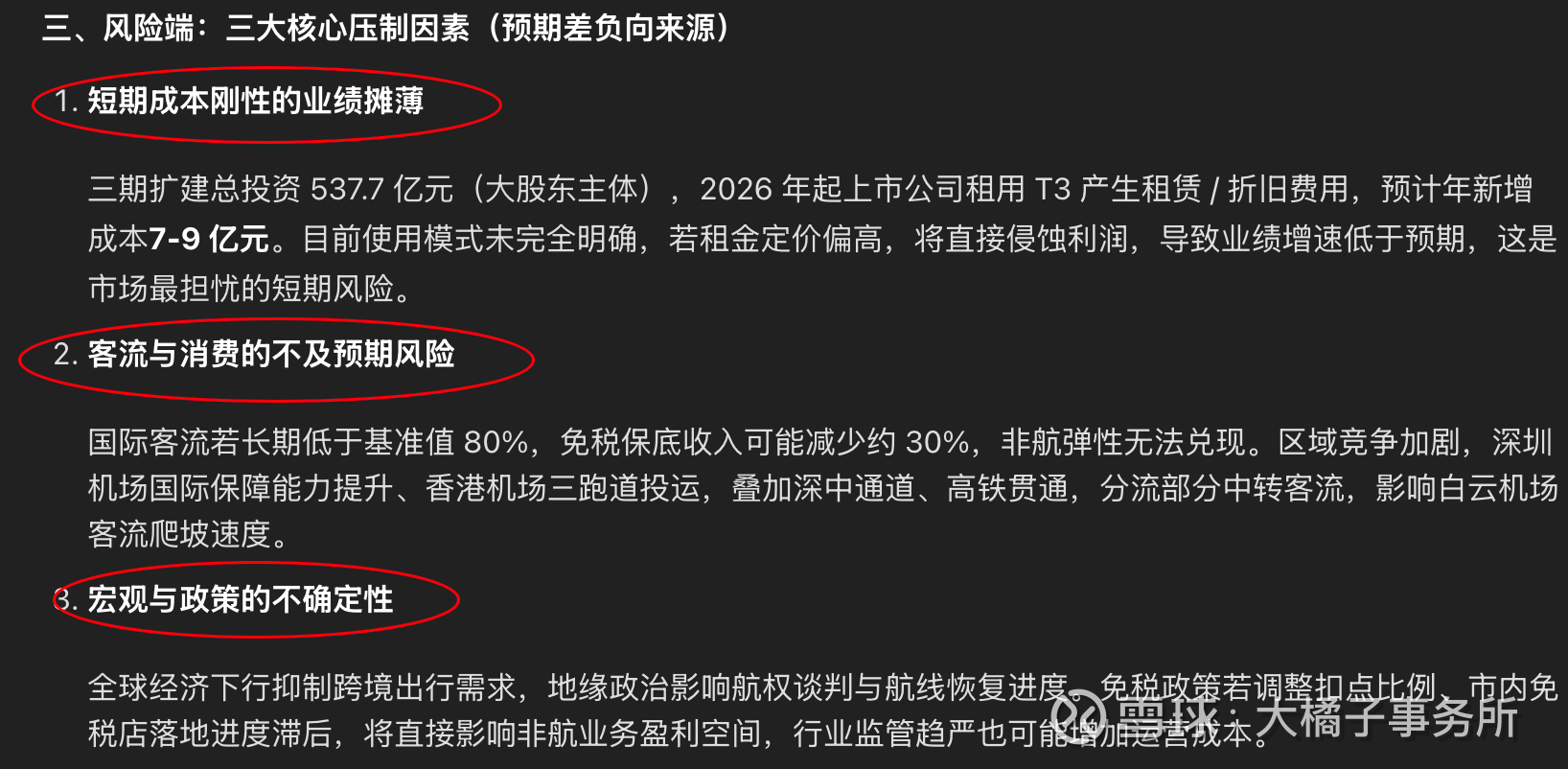

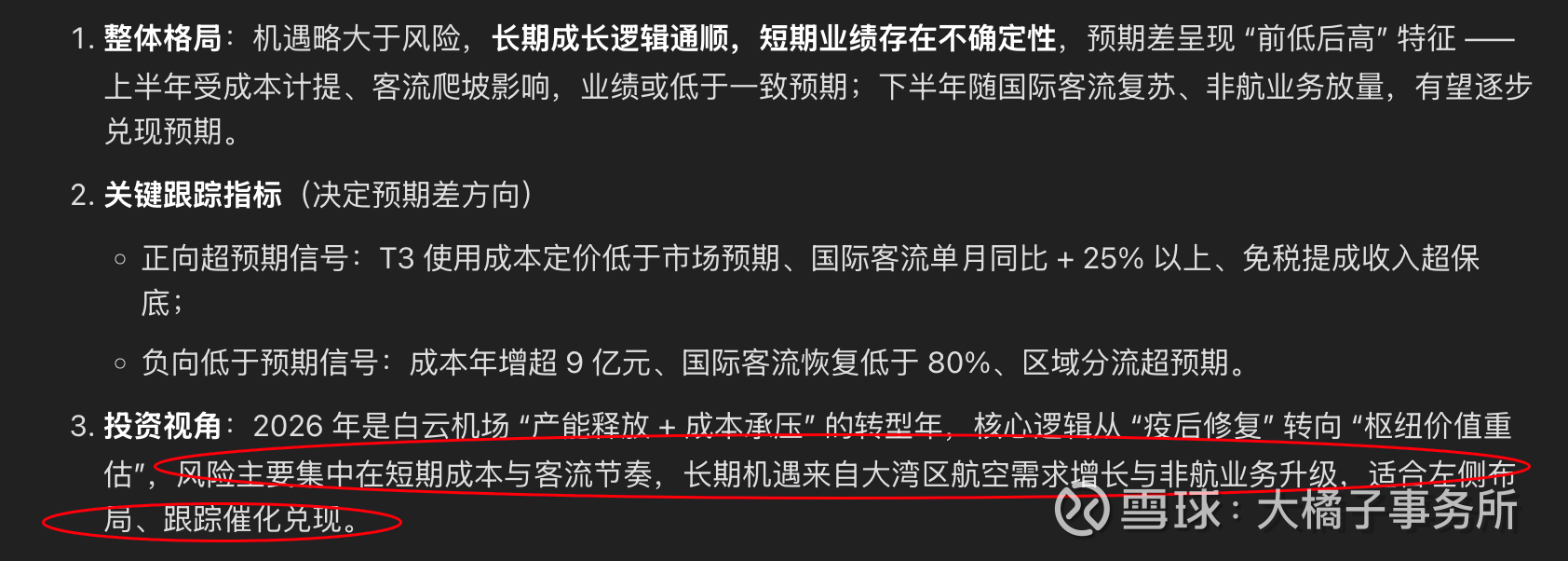

机遇与风险考量:2026 年是白云机场 “产能释放 + 成本承压” 的转型年,核心逻辑从 “疫后修复” 转向 “枢纽价值重估”,风险主要集中在短期成本与客流节奏,长期机遇来自大湾区航空需求增长与非航业务升级,适合左侧布局、跟踪催化兑现。

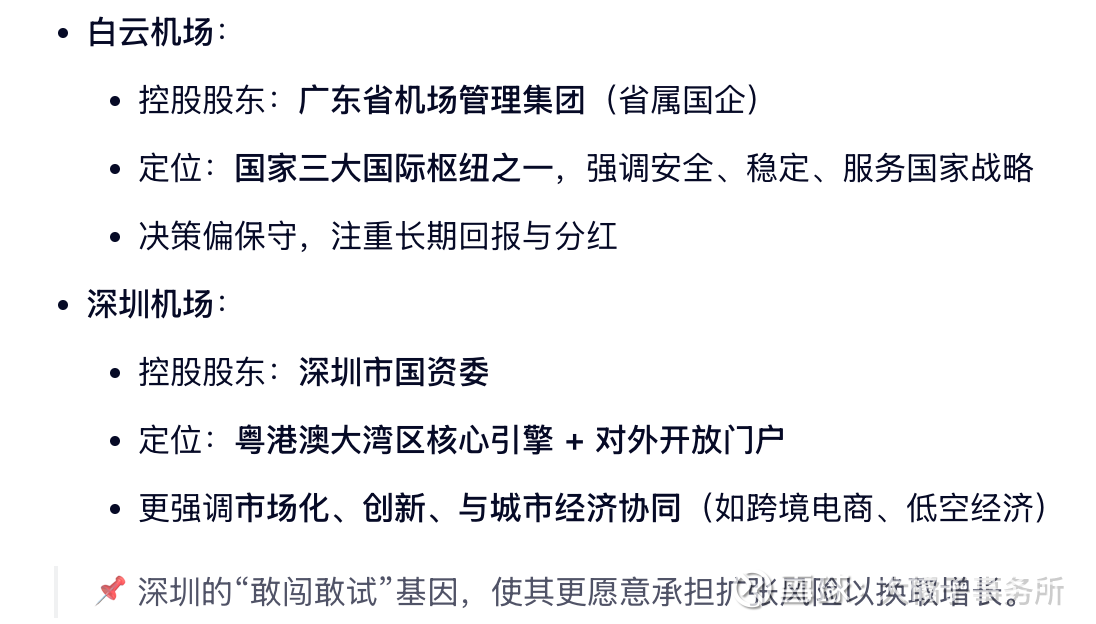

白云 vs 深圳:一个质地更优波段为主,一个成长或许更好预期差好弹性好,持续关注。

虽然白云机场基本面更稳健,但市场对其已充分定价“恢复逻辑”;而深圳机场则处于“低预期 + 高催化 + 产能拐点”的三重叠加期,具备更大的向上修正空间和股价弹性。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。