大橘子投资价值发现系列 1558:牧高笛 2026 2 月篇

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

露营帐篷、户外服饰及其他户外用品研发设计、生产和销售企业。

自有品牌牧高笛 MOBIGARDEN 占比大约 70%:

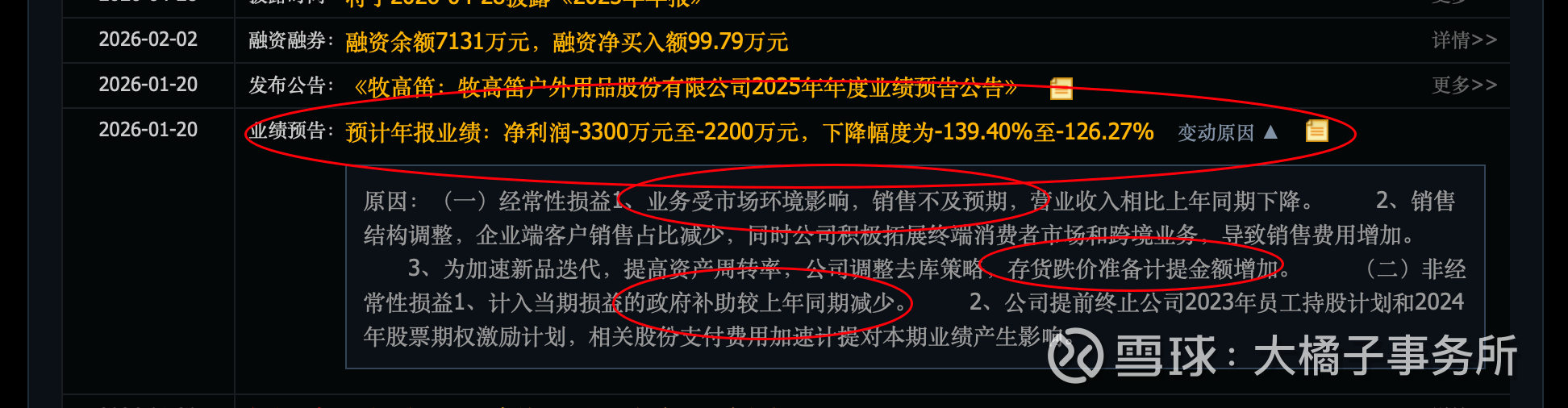

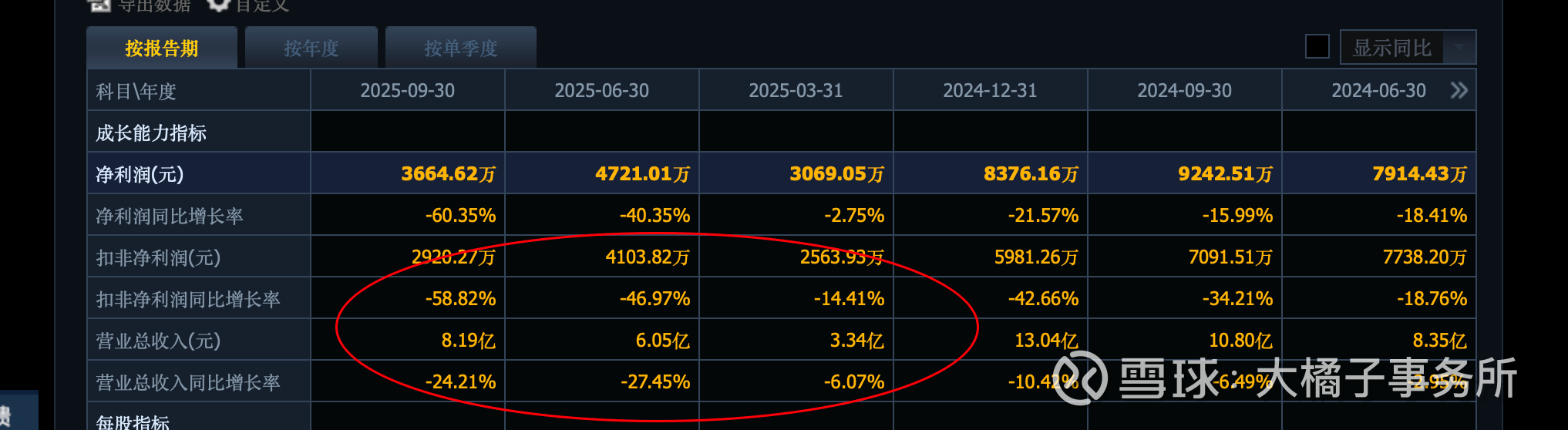

2025 年亏损了,好的赛道,差的业绩:

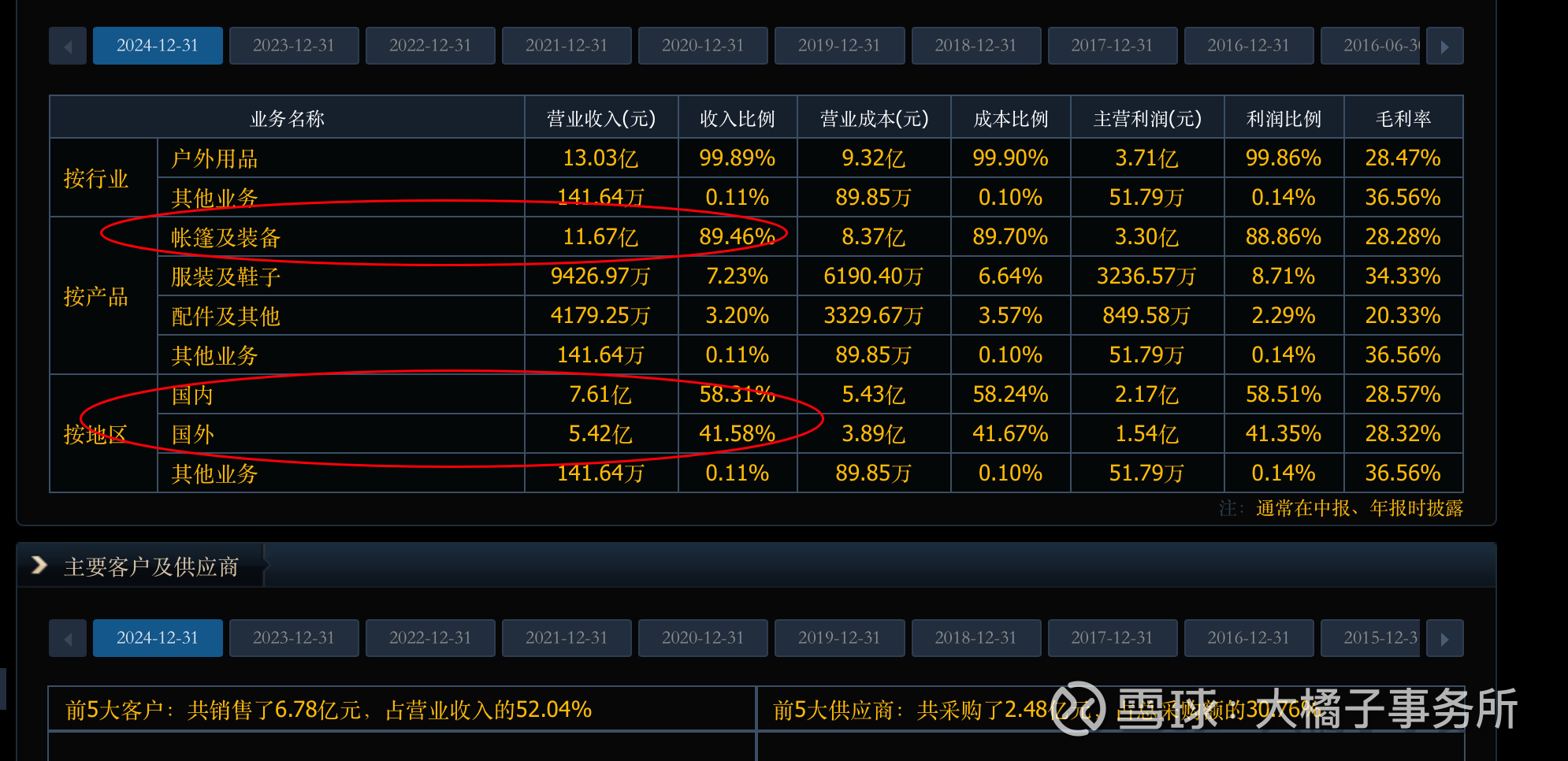

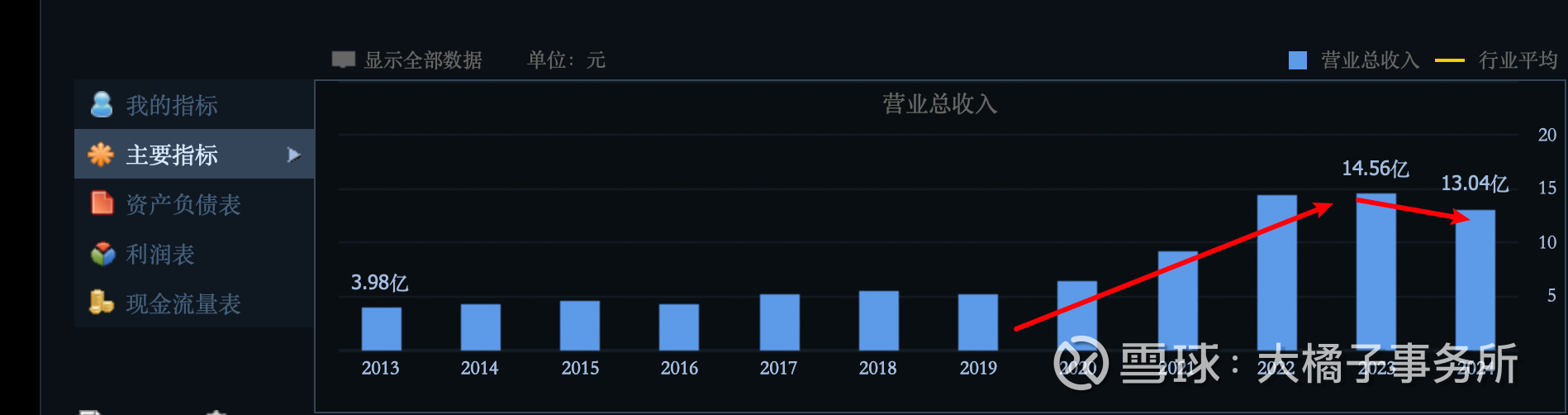

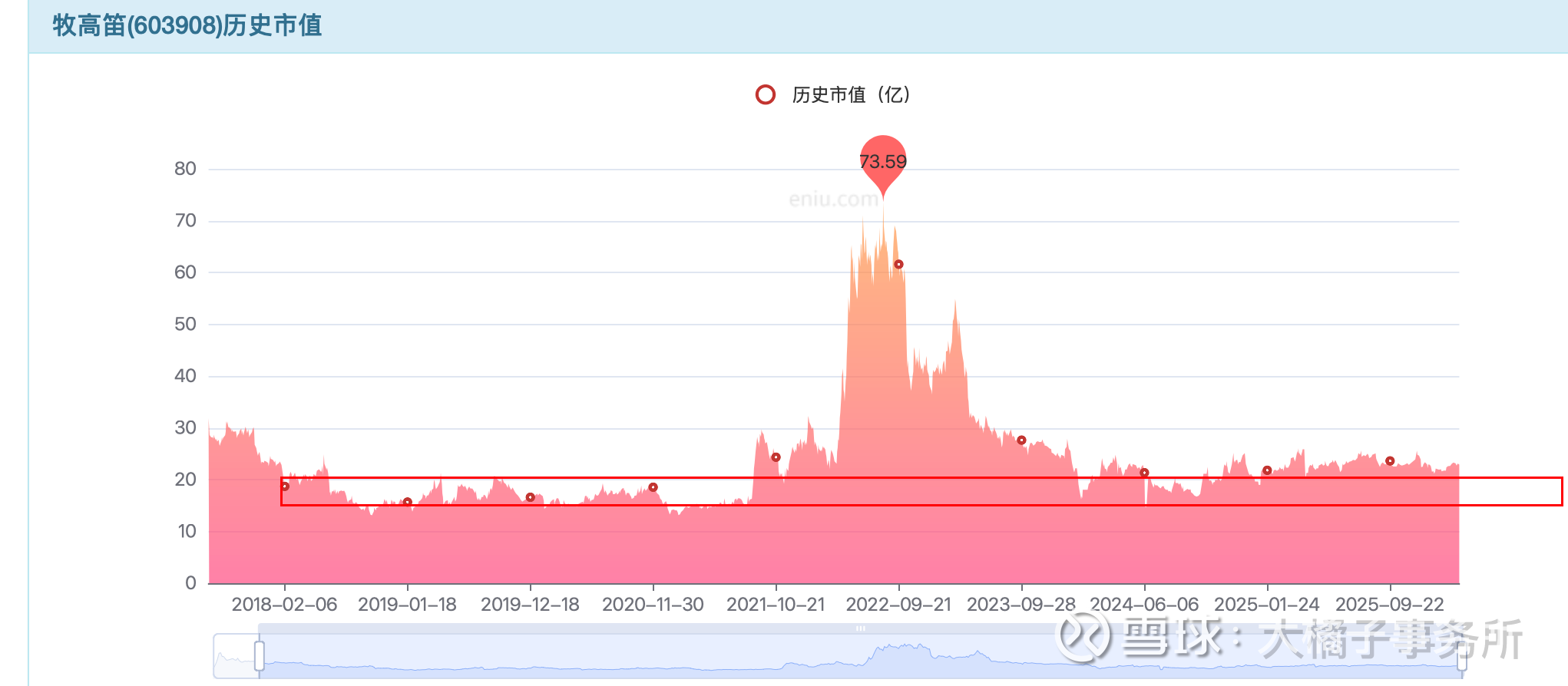

2021-2022 年是收入明显大增的年份:高的时候 14 亿的收入。

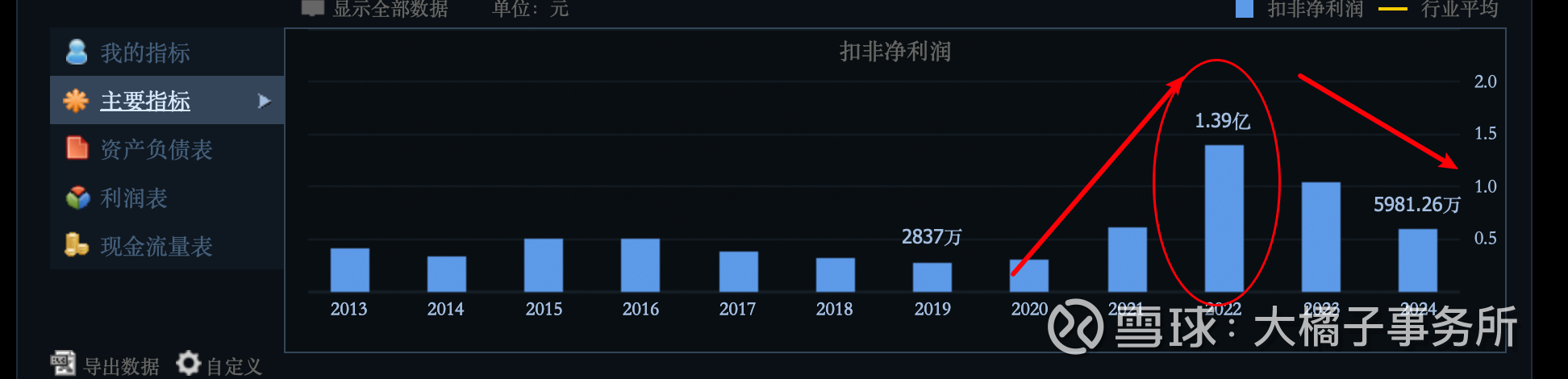

2022 年 1.4 亿的高光利润:相较于 2021 年翻倍有余。

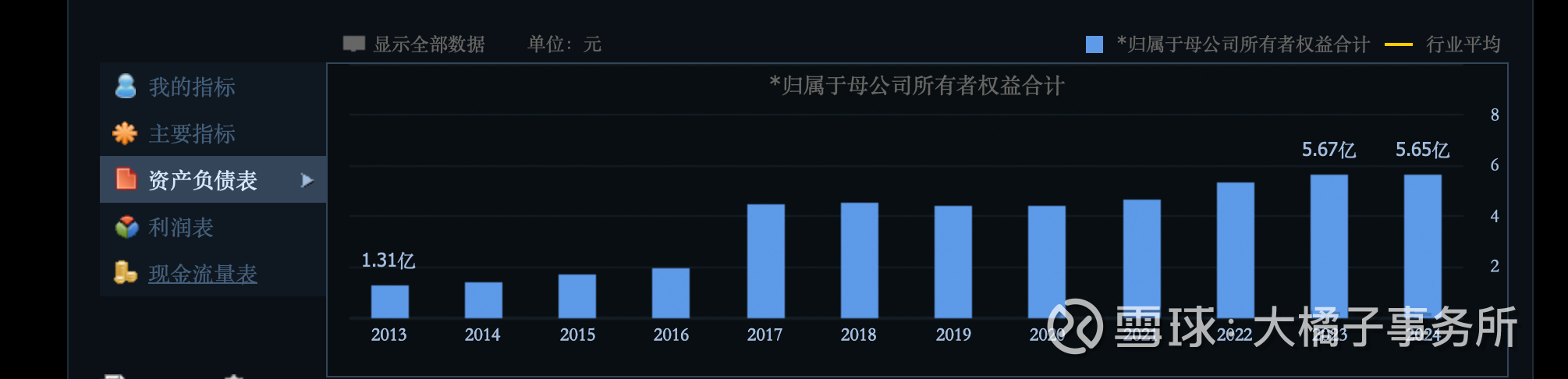

薄弱的 5 亿家底背后还有 5.8 亿的债务:

差的业绩,差的家底,价值角度,不可把握。

当下亏损,远期 1 亿利润恢复预期,20 亿投机价值参考。

资产溢价视角,5 亿家底,20% roe,3 pb 附近看 15 亿市值。

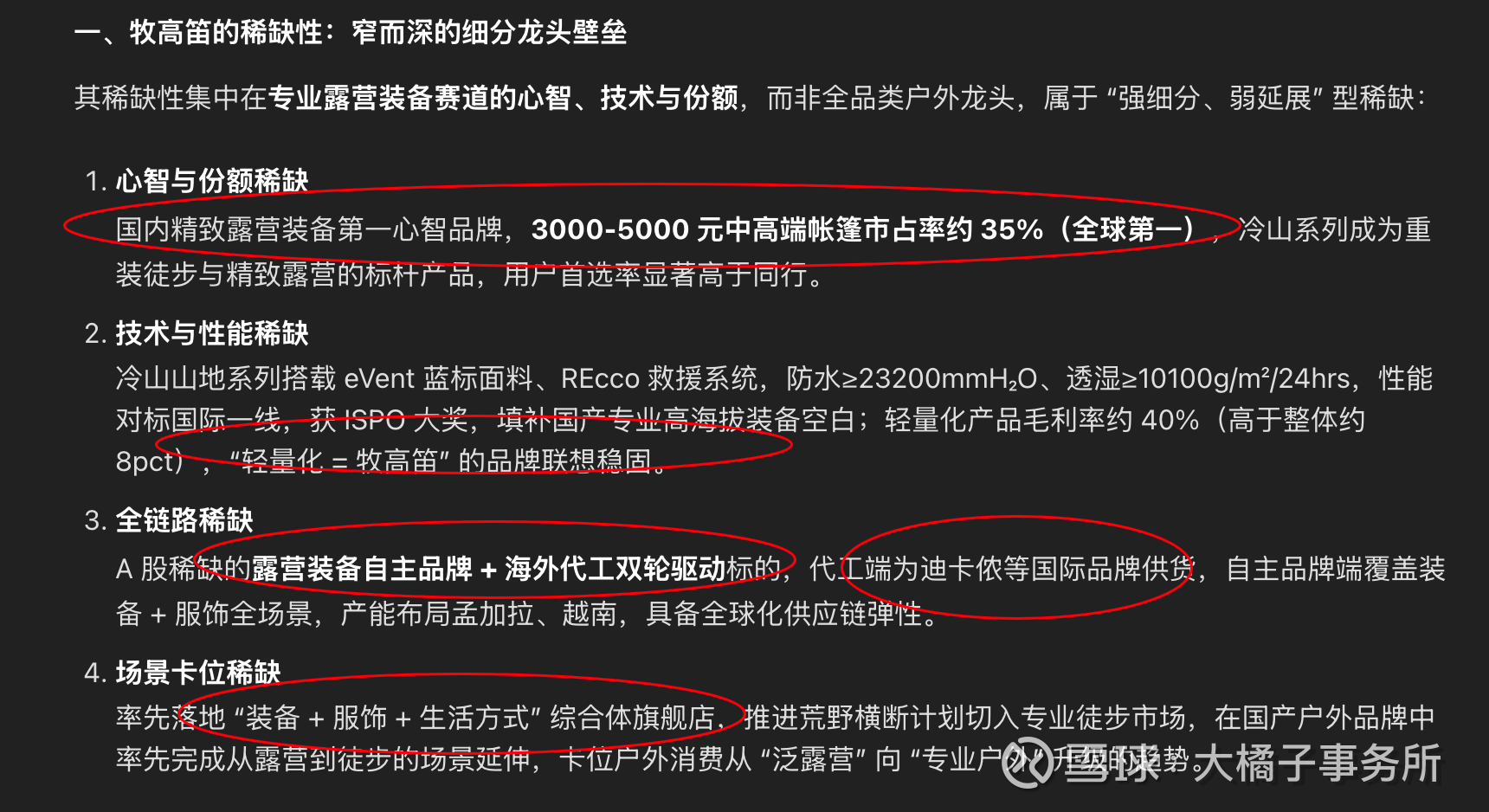

参考:A 股露营装备细分赛道的绝对稀缺标的,壁垒集中在专业装备的技术、份额与心智,具备长期配置价值,但全品类扩张能力有限,稀缺性 “窄而深”。

综合看,15 亿附近看看确定性,20 亿纯投机博弈。可持续关注。

曾经获得过大的机缘巧合,2017 丁酉年上市,2022 壬寅六合年暴涨到 70 亿出头,露营经济 yq 放开后早就炒过了不是新话题(但细分功能服饰,悦己消费这个是更大更长期的向好逻辑)。暴跌回归之后,未来将会变得清醒而克制,需要实打实的业绩说话了。

不要幻想兔子再撞树上一次的机会,忘记高锚点,要实事求是,挖掘新的变量。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。