大橘子投资价值发现系列 1559:华鼎股份,立志于打造成为世界知名锦纶产业品牌

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

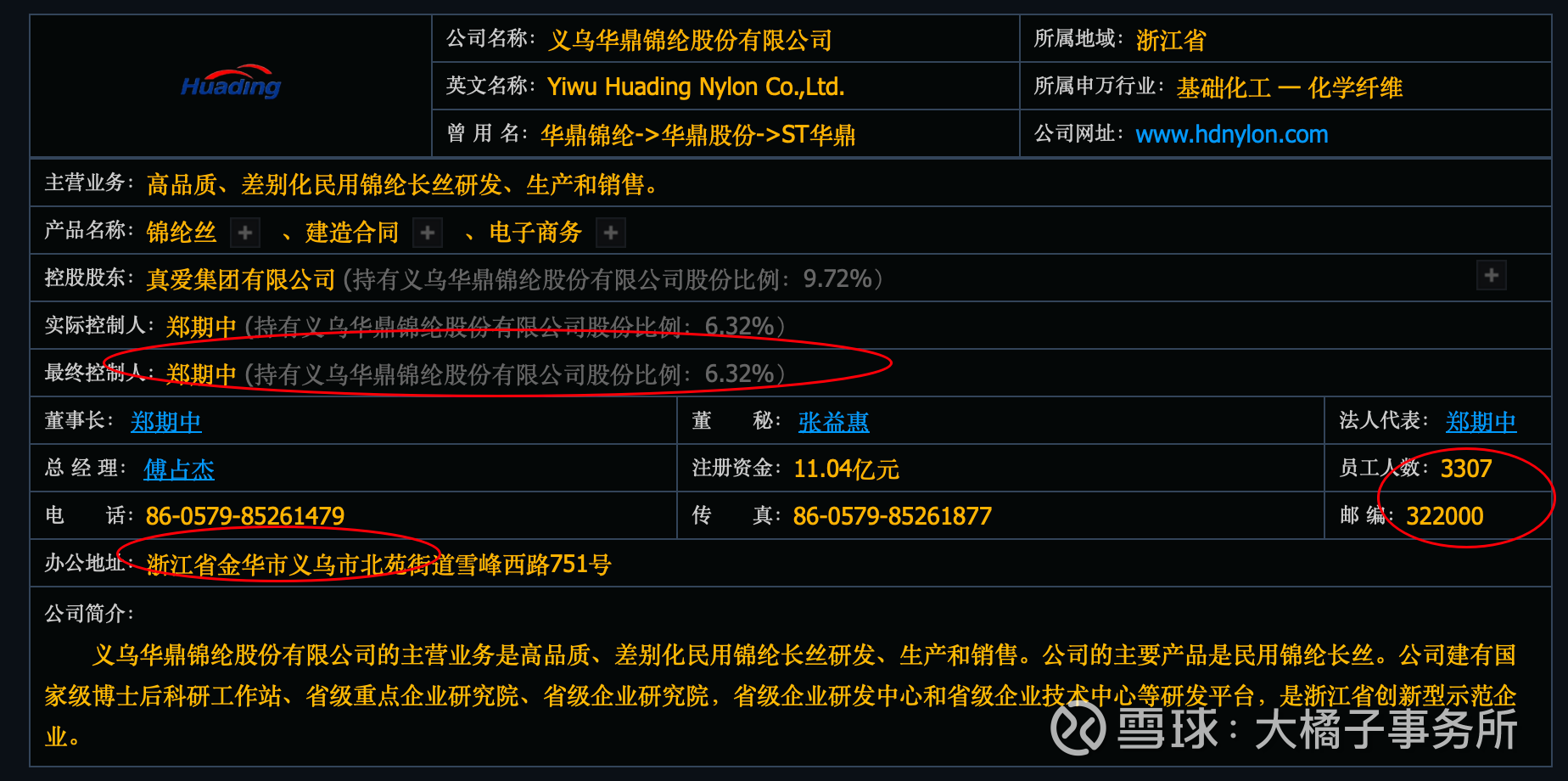

高品质、差别化民用锦纶长丝研发、生产和销售。公司的主要产品是民用锦纶长丝。公司建有国家级博士后科研工作站、省级重点企业研究院、省级企业研究院,省级企业研发中心和省级企业技术中心等研发平台,是浙江省创新型示范企业。

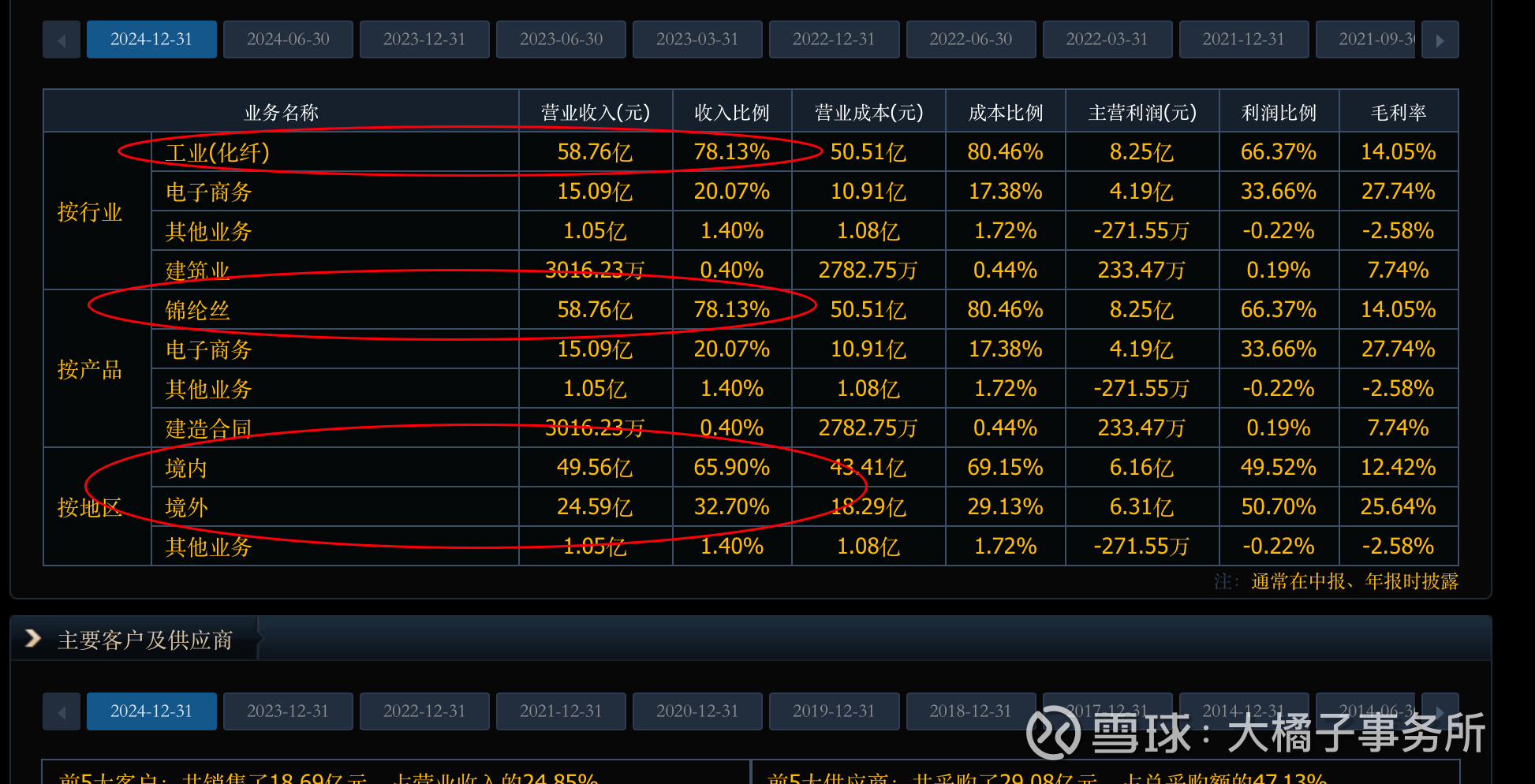

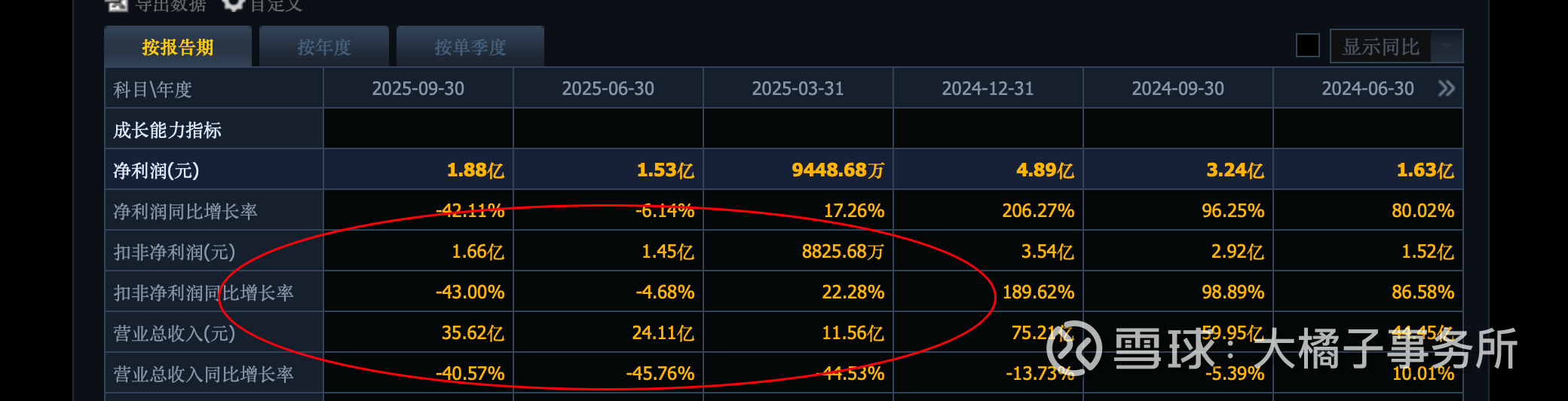

75 亿收入:

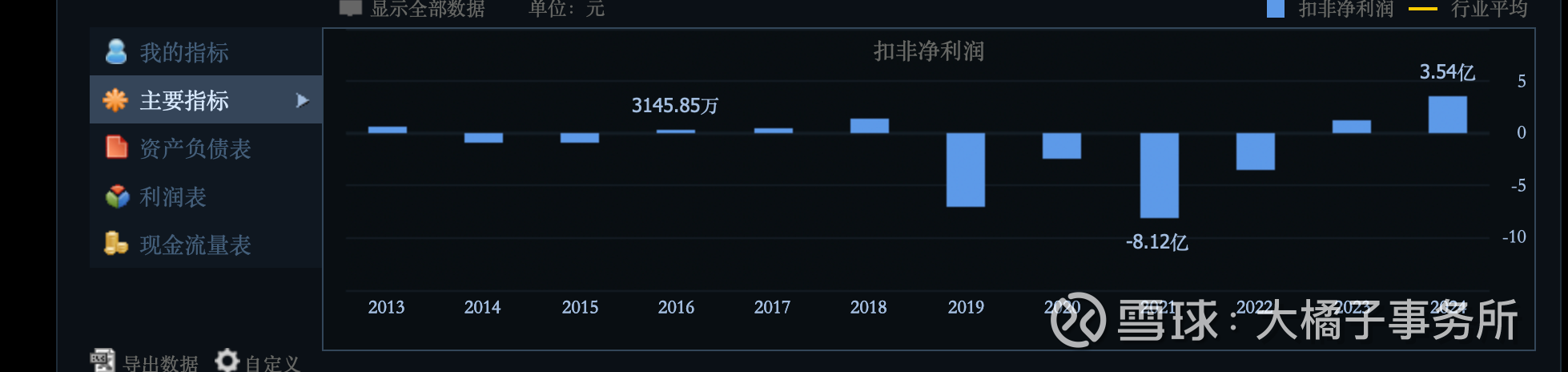

长期亏损,2024 年难得的 3.5 亿利润:

2025 年业绩又开始下滑了:

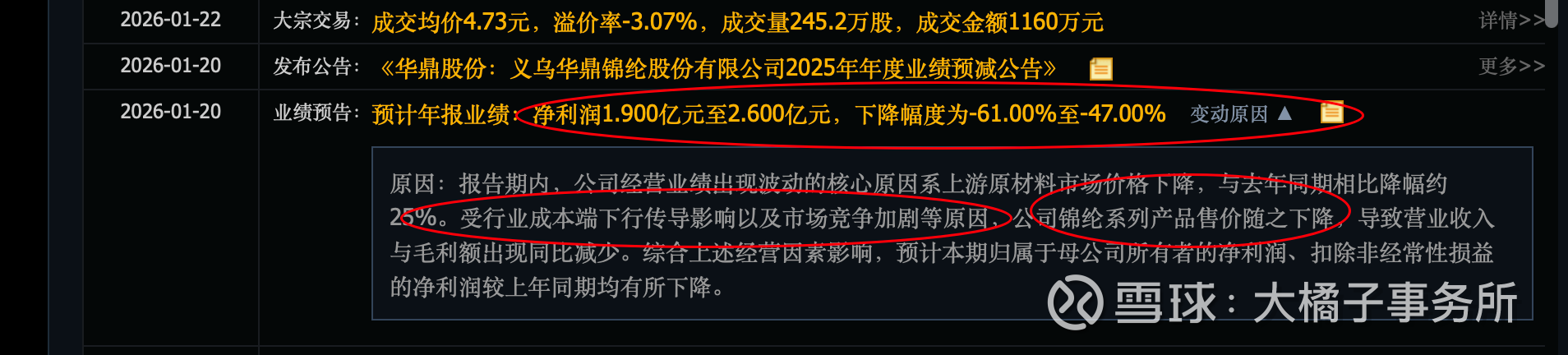

年报预告 2 亿利润:系上游原材料市场价格下降,与去年同期相比降幅约25%。受行业成本端下行传导影响以及市场竞争加剧等原因,公司锦纶系列产品售价随之下降,导致营业收入与毛利额出现同比减少。

50 亿收入,5% 利润率,大概也是 2-2.5 亿的利润。

远期预期 5 亿:随着锦纶产业链的转型升级以及下游消费需求的变化,消费者对精细化产品、户外运动及骑行类产品的需求逐渐增加,国内锦纶产品的市场渗透率仍有较大提升空间,未来发展前景广阔。

40 亿权益,33 亿

点击查看全文