大橘子投资价值发现系列 1560:台华新材,全球绿色多功能锦纶丝及高档功能性面料领航者

来大橘子事务所,投资不盲从,人生不设限。👇

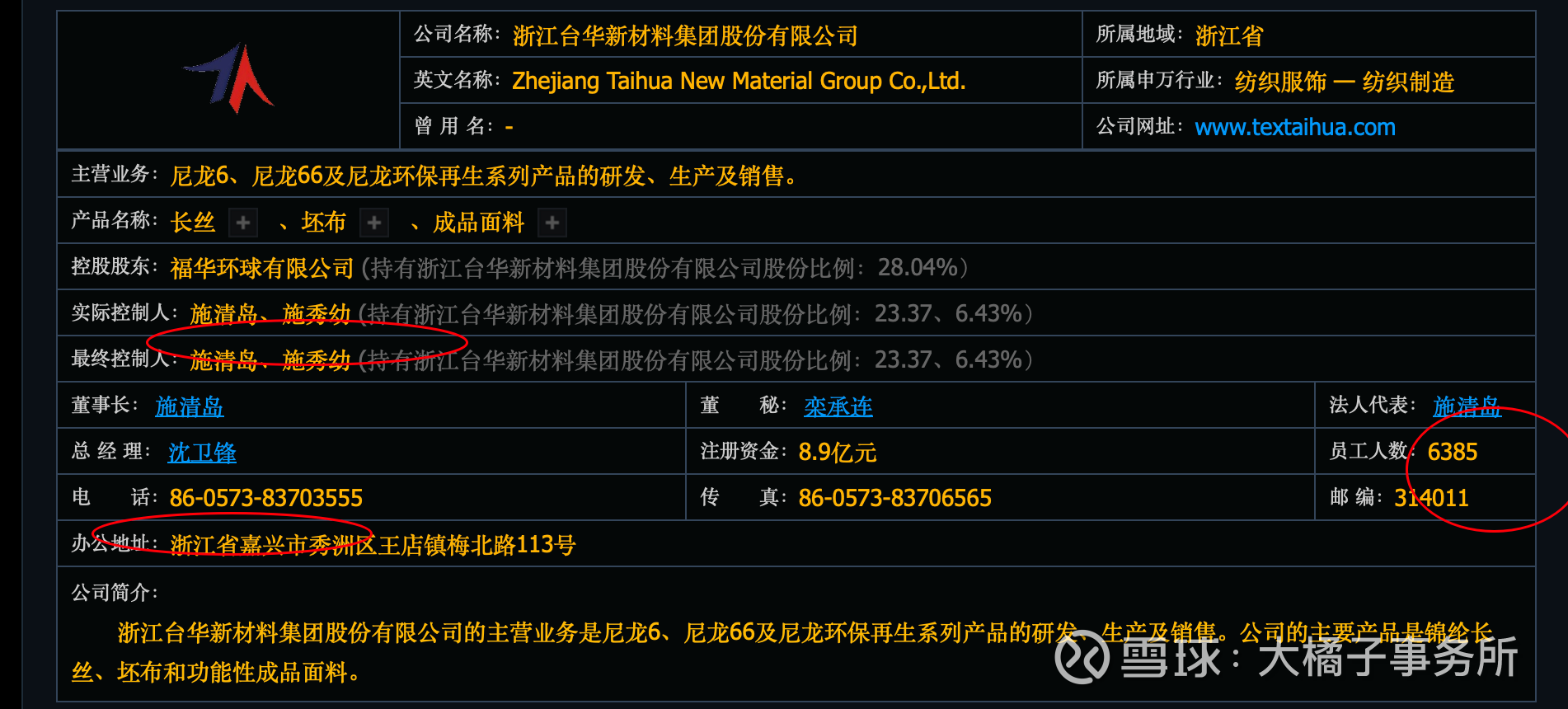

尼龙6、尼龙66及尼龙环保再生系列产品的研发、生产及销售。公司的主要产品是锦纶长丝、坯布和功能性成品面料。

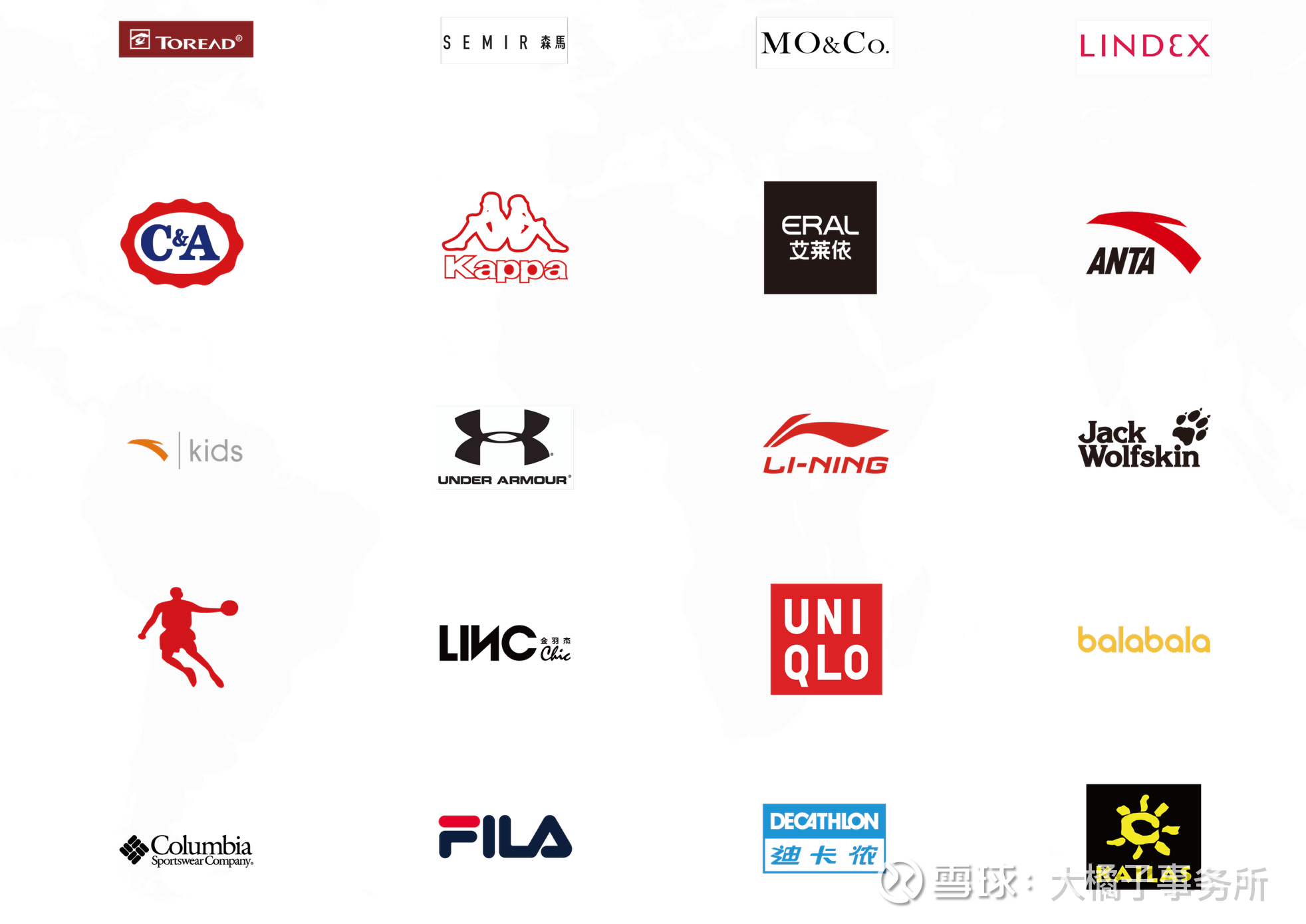

合作品牌:

合作深度,优于华鼎股份:

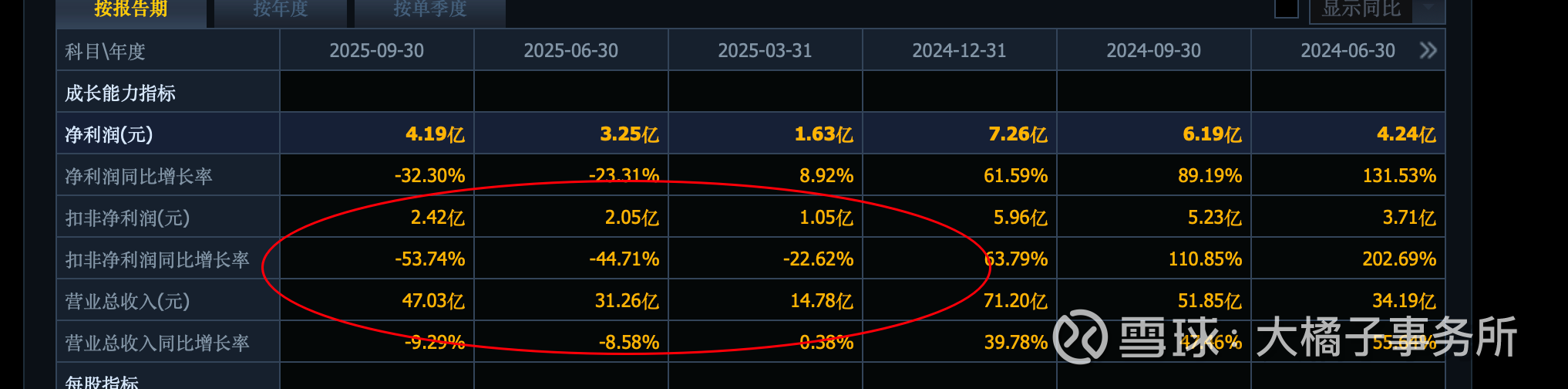

70 亿收入:

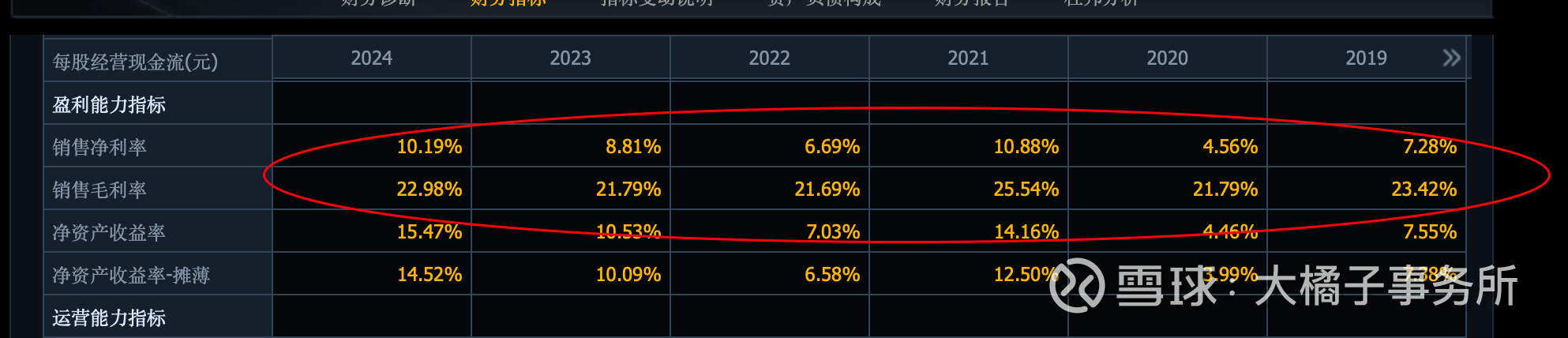

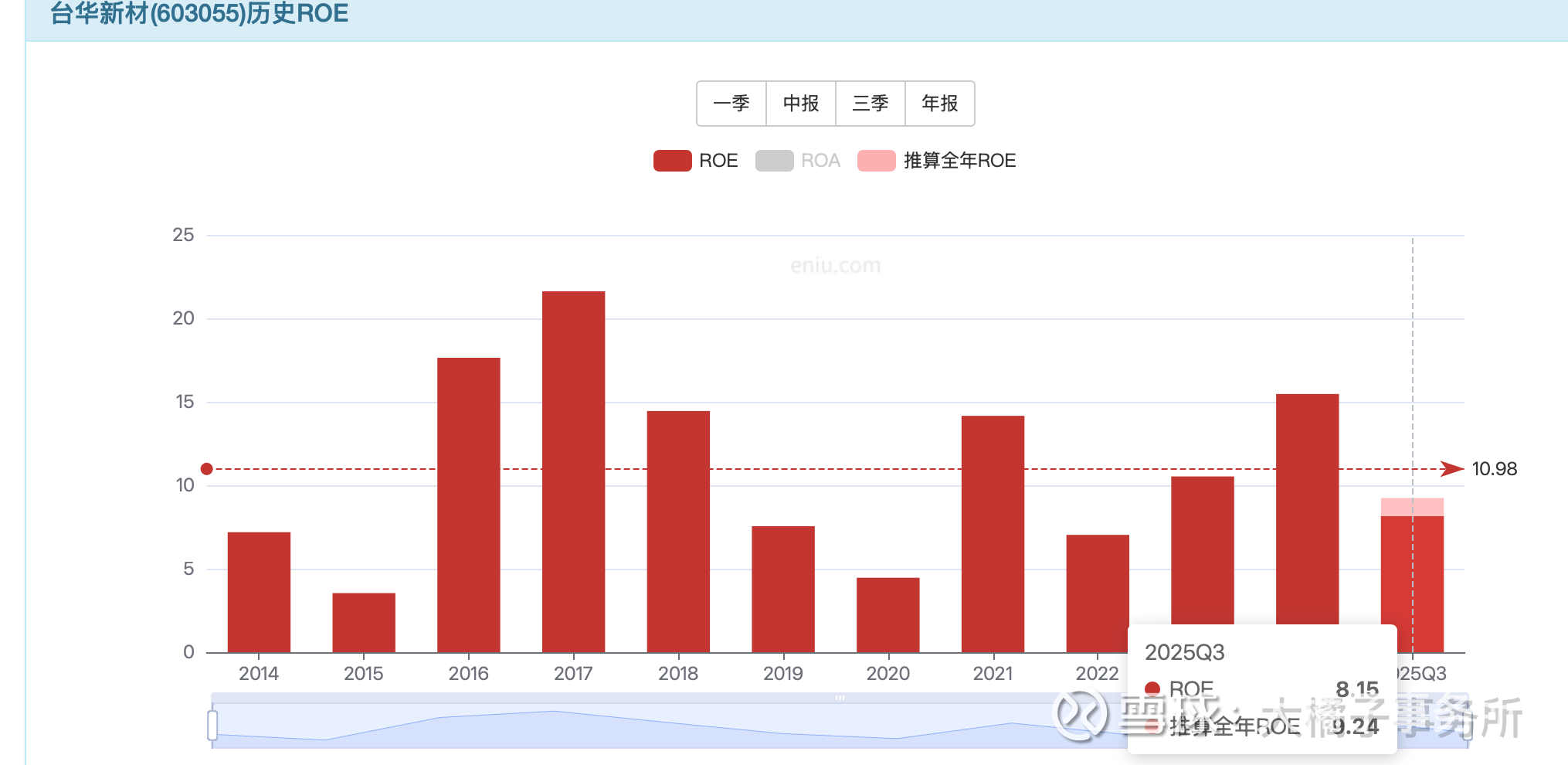

6 亿利润,历史利润周期波动明显,当下是景气周期。

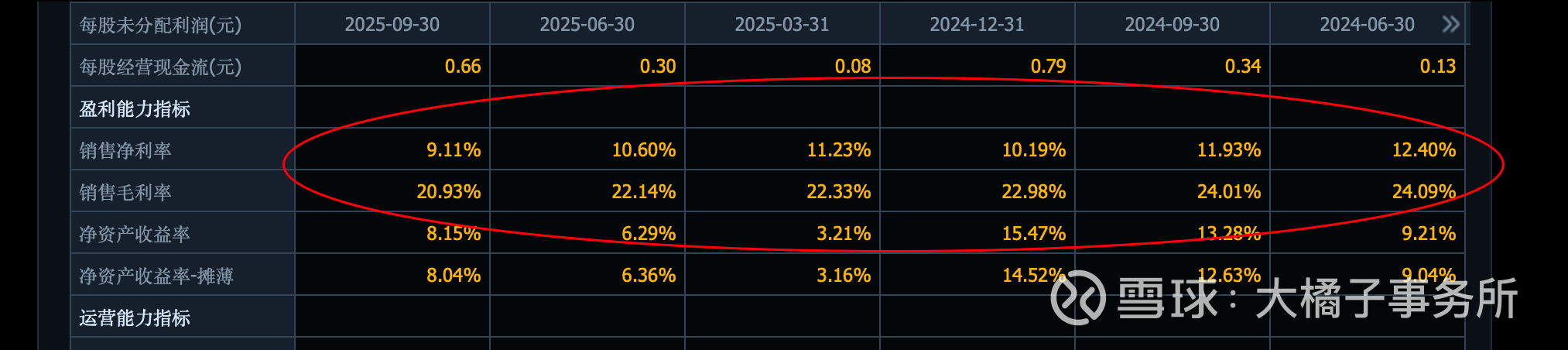

2025 年业绩承压了:

当下 20% 毛利率,9% 净利率。

家底笨重,50 亿家底,60 亿产能是主要,背后还背负了 60 亿+ 的债务。

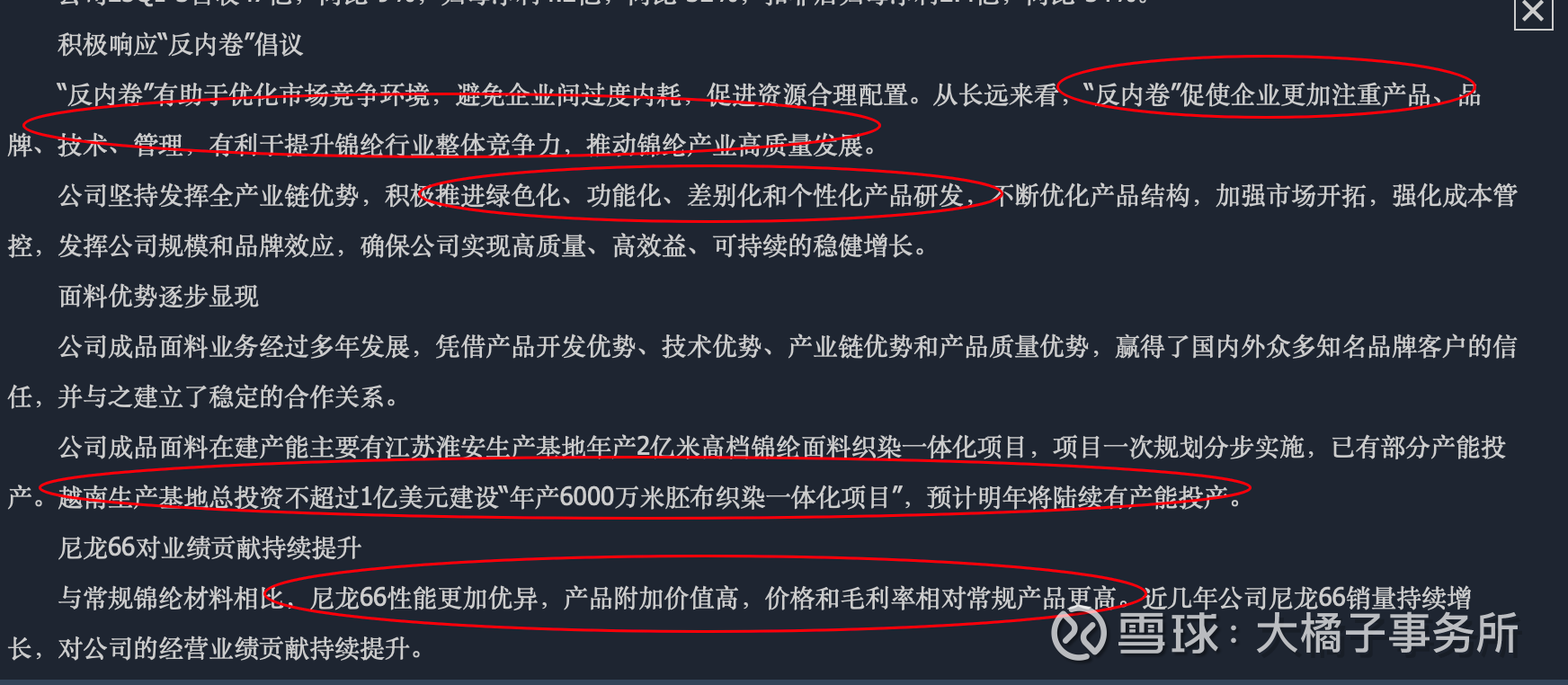

未来预期非常积极,10 亿利润+:

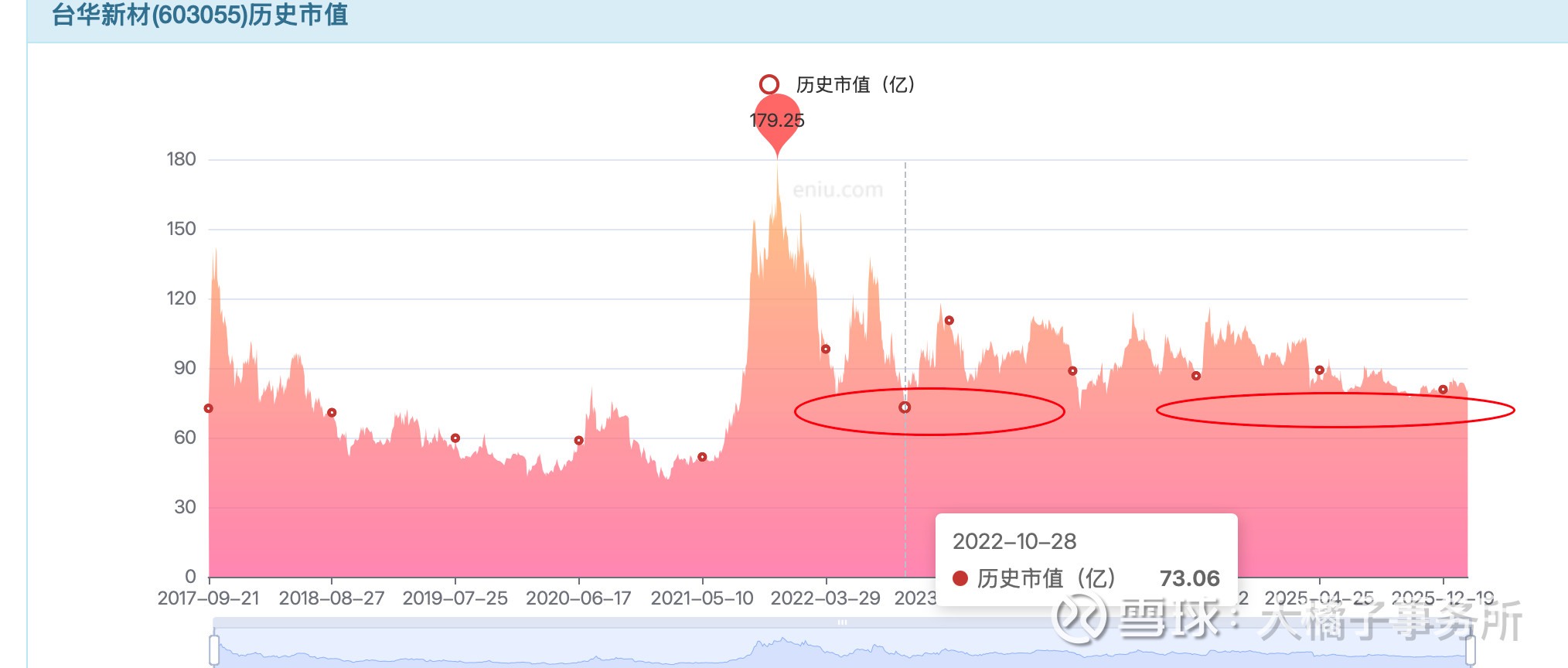

6 亿利润,业绩承压,10 倍估值,60 亿市值参考。极端情况净资产支撑 50 亿市值。产能支撑 60 亿市值。

市场 70 亿附近有一定支撑,或来自行业的景气溢价:

roe 长期能力优于华鼎股份,1.5 pb 有支撑。而华鼎股份从资产盈利水平 pb 支撑侧面即可反映,竞争力护城河明显弱于台华新材(模式层面,华鼎是化工、原料品为主,台华是纺织服饰,品牌直接对接,所以溢价能力多了 0.5)。华鼎的优势在于家底结构好一些,只要不走向亏损,净资产附近下行空间或更小是安全的选择。

华鼎做确定性波段关注预期差,台华新材要盯住了成长更需要能力圈弹性或更好。

台华新材,可持续关注,多追踪看看。8.9 亿股本,70 亿,7.86 以下的参考价格。成长关注的位置。

极端思考:如果成长消失,因为笨重的家底,价值就会向 50-60 亿靠拢。

另外就是,行业大于公司层面的选择,华鼎、台华,都要盯住了行业的发展。

目前看上去,台华、华鼎,2024 年是历史最好的年份,2025 年已经承压了,警惕景气周期回落,实事求是,买入绝望,当下充满的还是希望,预期是好的。

但还需要,认真的,细细的再看了。以上是模糊的第一印象。先有基础预判,不带入结论,灵活,定性大于大量,持续关注吧。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。