大橘子投资价值发现系列 1570:精华制药,聚天地精华,制传世良药

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

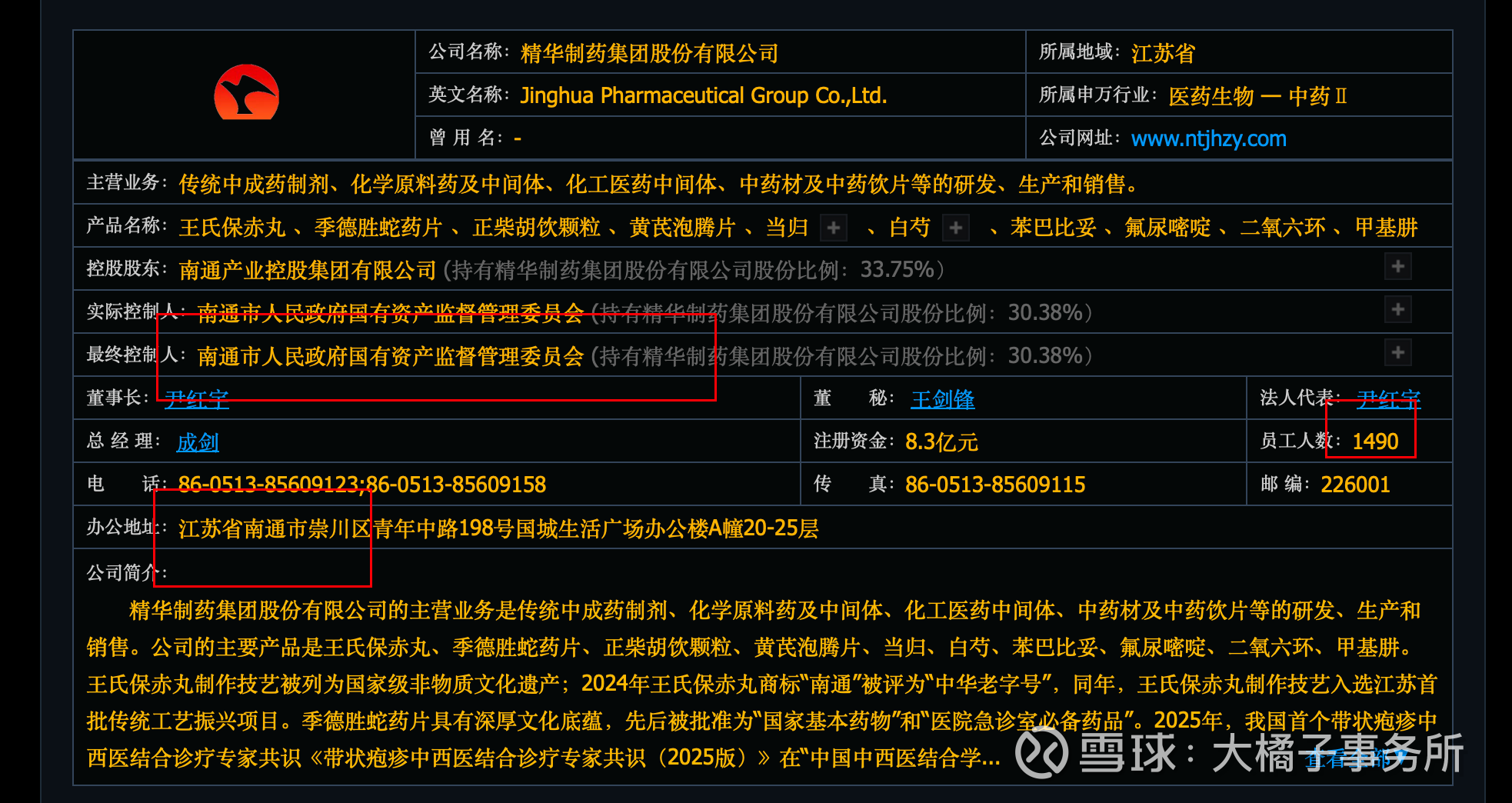

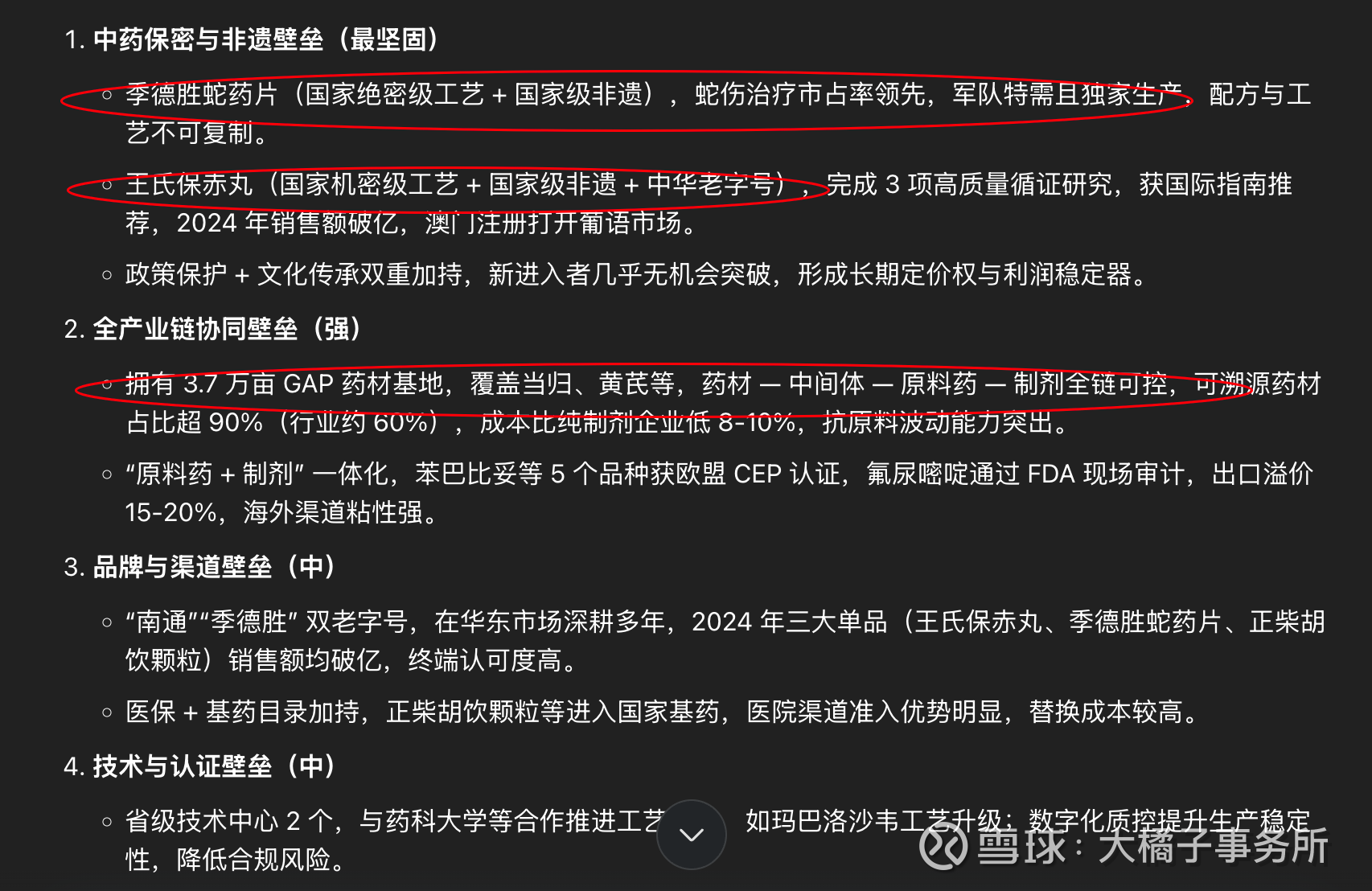

南通国资委旗下药企,拥有独家品种王氏保赤丸、季德胜蛇药片。

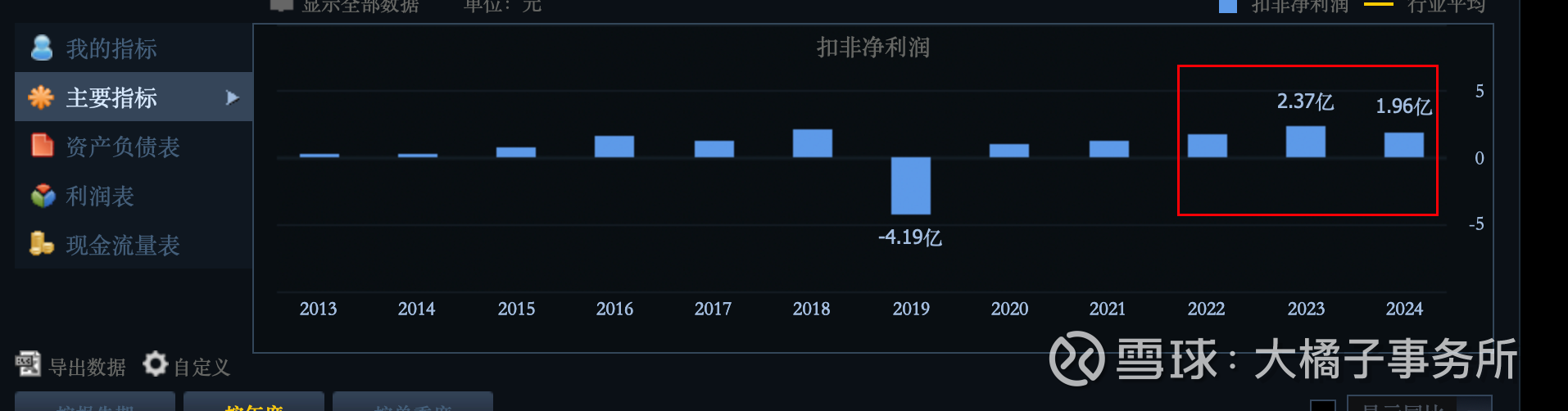

14 亿的收入:

2 亿的利润:净利率最近 3-4 年大幅提升到了 10%-18%。

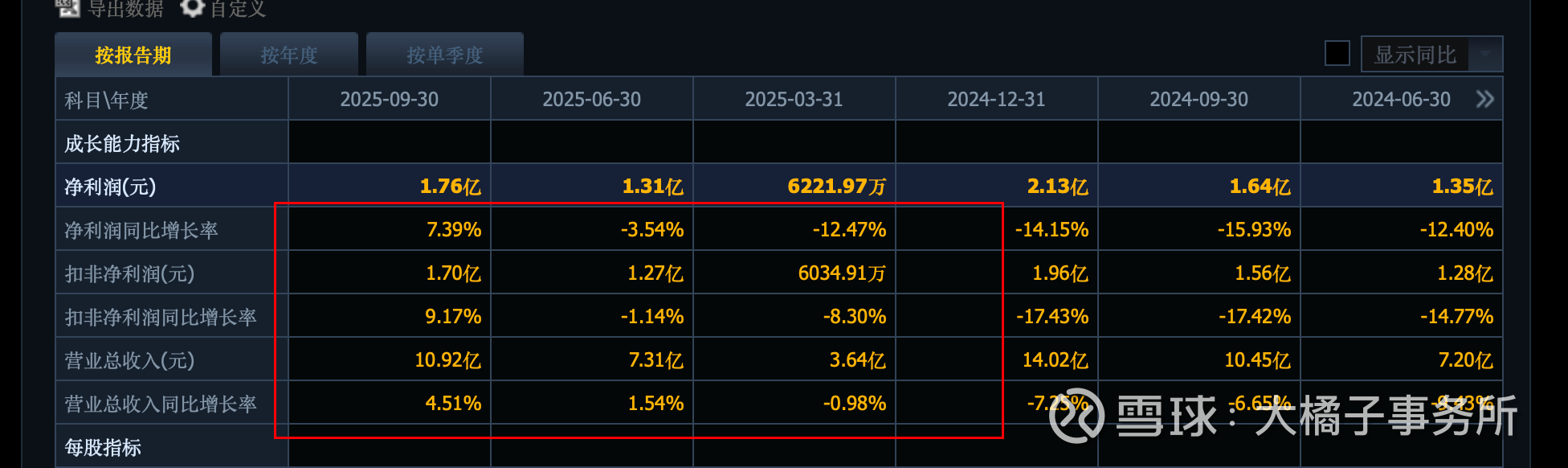

2025 年业绩平稳:

20% 的销售费用是大头:

30 亿权益背后:12 亿现金,6 亿应收存货,6 亿的产能是主要。家底健康。

2 亿利润,30 亿家底。极限 6% roe,1 pb,30 亿市值。

流动性好的当下市场,20 倍估值,40 亿市值是波动中枢。如果有炒作溢价,2 pb 对应 60 亿市值附近。

历史是容易走高溢价的公司类型:当下的 60 亿市值其实已经反应公司的真实价值。

除非新的变量打破平衡,比如 3 亿的利润,或者预期外的事件走向 3 pb 高溢价,否则鸡肋。

更多人冲着历史高爆发高点,守株待兔,刻舟求剑去的,技术面层面似乎跌不动了。但时间成本未知。一鼓作气再而衰三而竭。未来三,或枯竭。

9 w 的股

点击查看全文