大橘子投资价值发现系列 1572:湘佳股份,做国际一流的、健康的、绿色的动物源食品供应商

来大橘子事务所,投资不盲从,人生不设限。👇

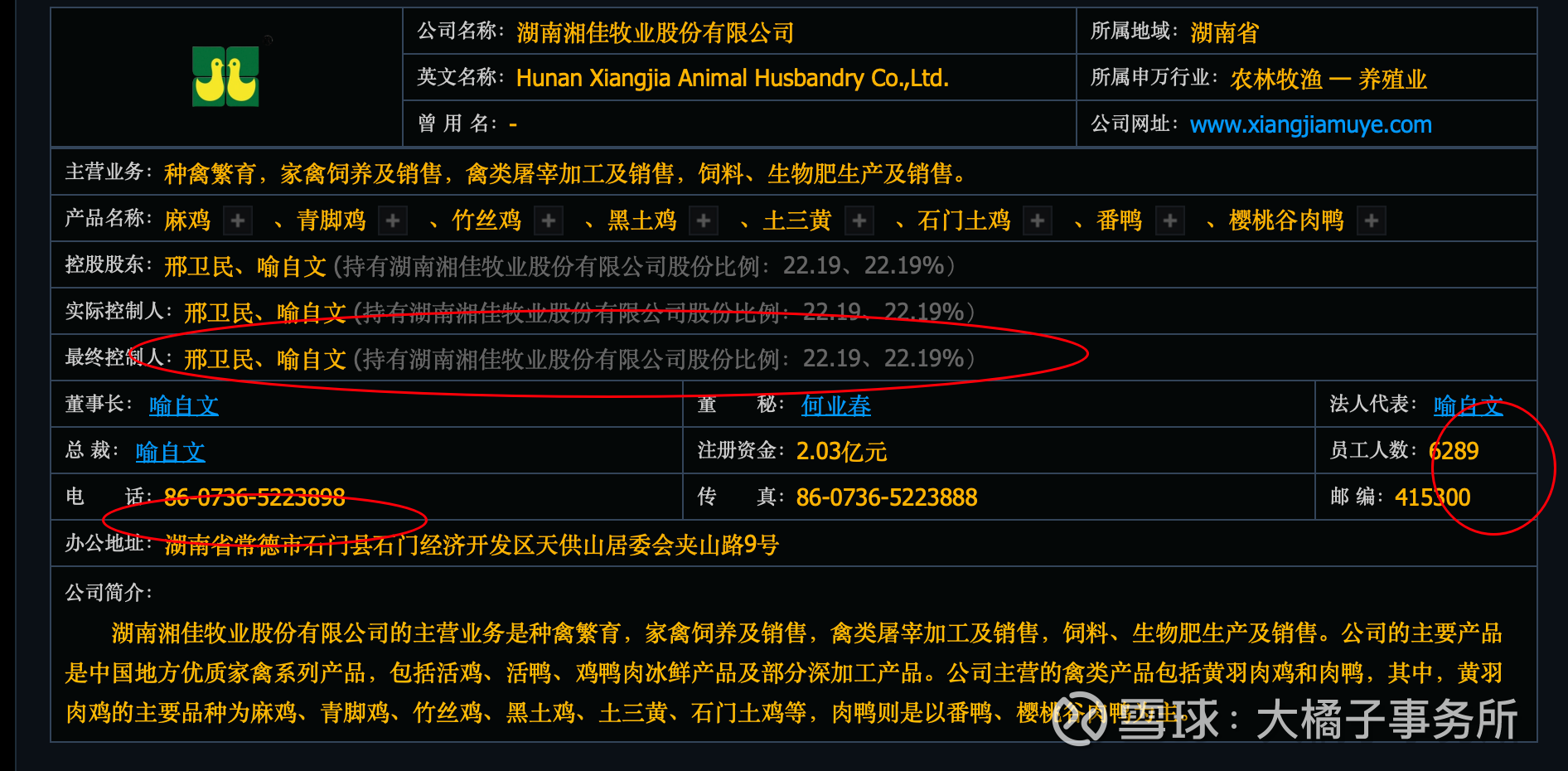

国家级农业产业化重点龙头企业,种禽繁育,家禽饲养及销售,禽类屠宰加工及销售,饲料、生物肥生产及销售。

公司的主要产品是中国地方优质家禽系列产品,包括活鸡、活鸭、鸡鸭肉冰鲜产品及部分深加工产品。公司主营的禽类产品包括黄羽肉鸡和肉鸭,其中,黄羽肉鸡的主要品种为麻鸡、青脚鸡、竹丝鸡、黑土鸡、土三黄、石门土鸡等,肉鸭则是以番鸭、樱桃谷肉鸭为主。

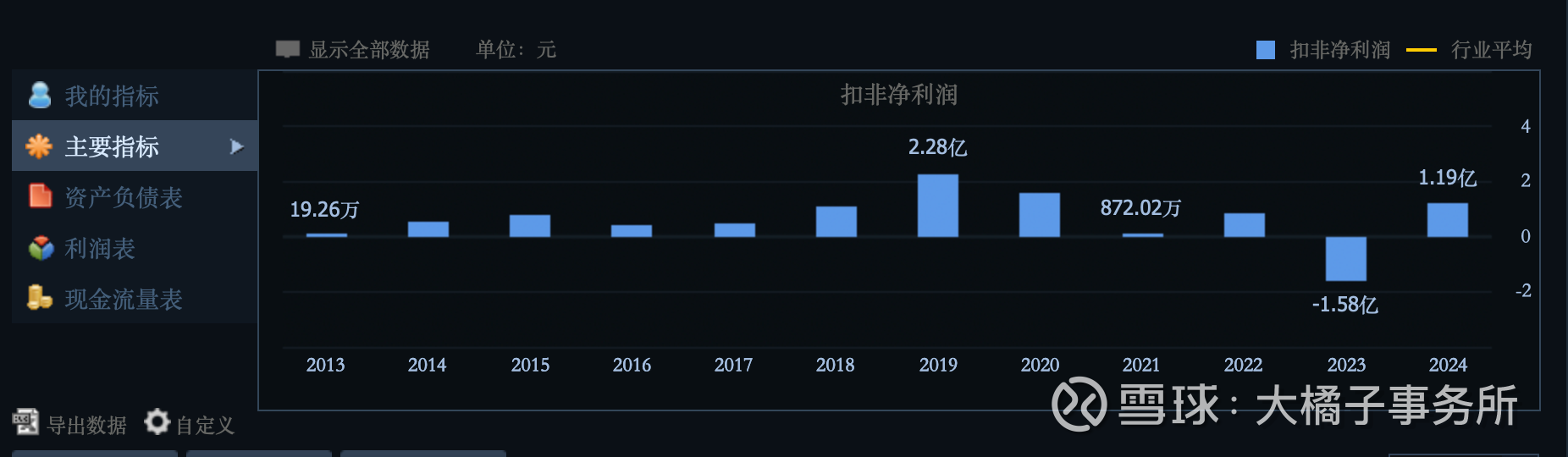

42 亿收入:

1.2 亿的利润:

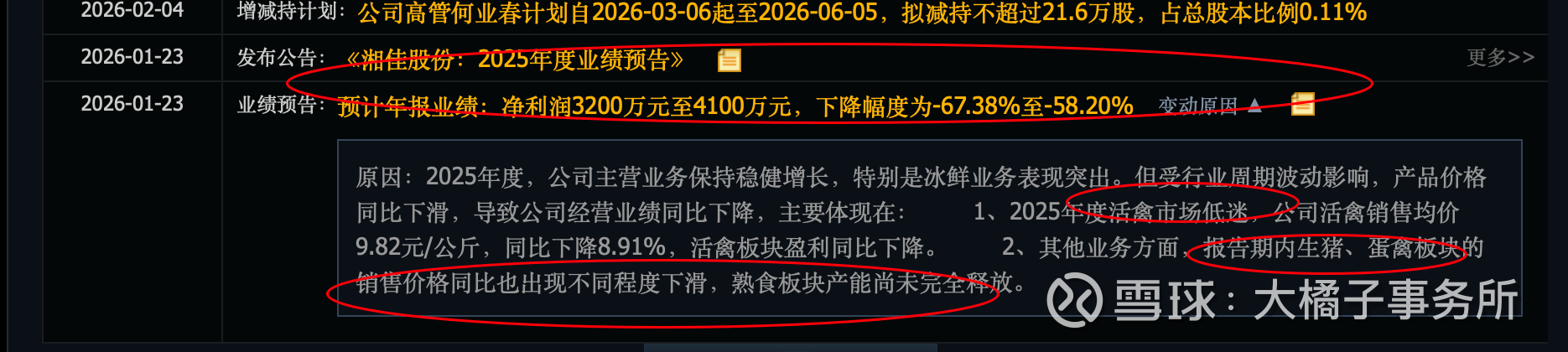

2025 收入稳健,利润下滑:

2025年度,公司主营业务保持稳健增长,特别是冰鲜业务表现突出。但受行业周期波动影响,产品价格同比下滑,导致公司经营业绩同比下降,主要体现在:

1、2025年度活禽市场低迷,公司活禽销售均价9.82元/公斤,同比下降8.91%,活禽板块盈利同比下降。

2、其他业务方面,报告期内生猪、蛋禽板块的销售价格同比也出现不同程度下滑,熟食板块产能尚未完全释放。

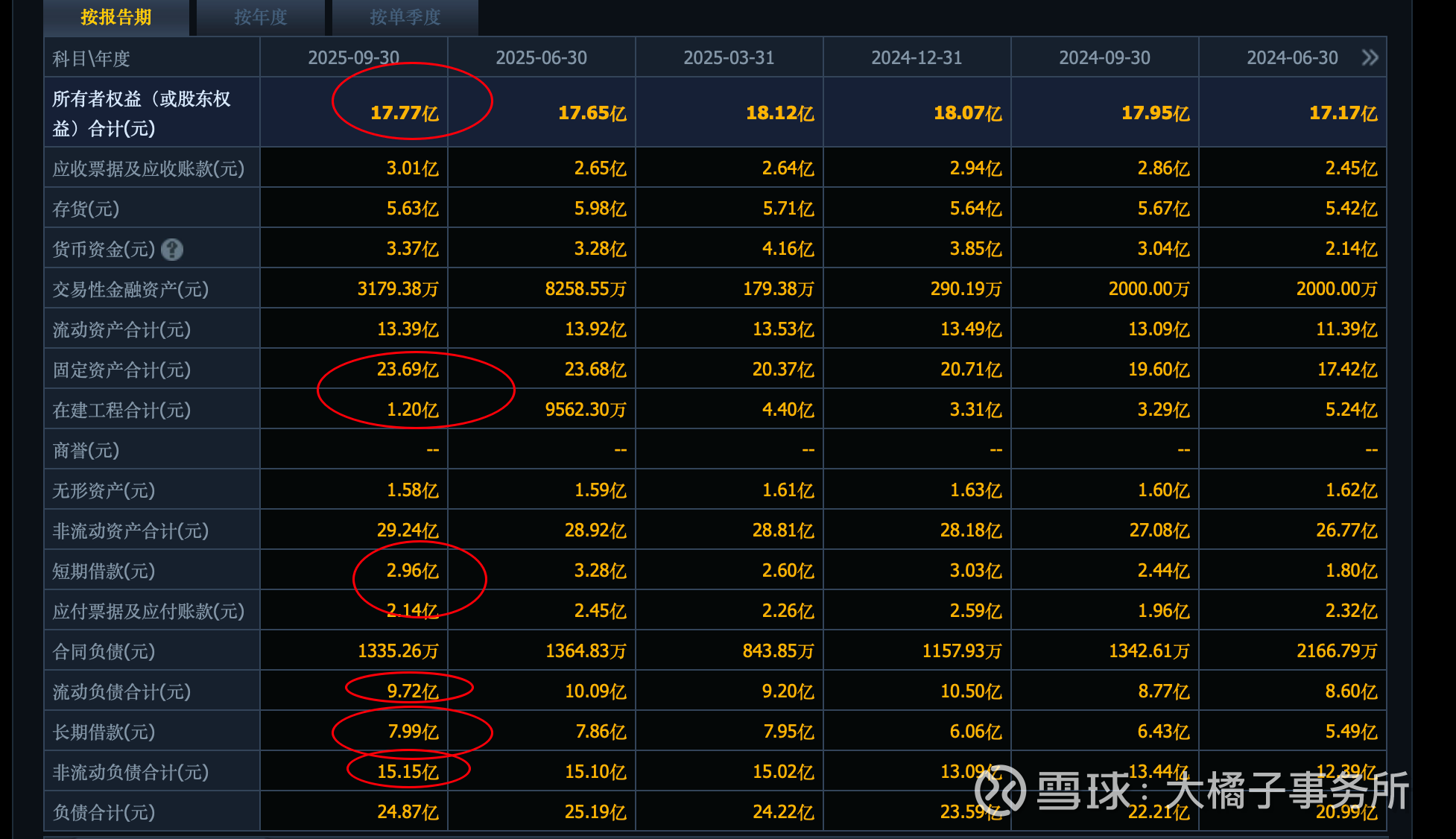

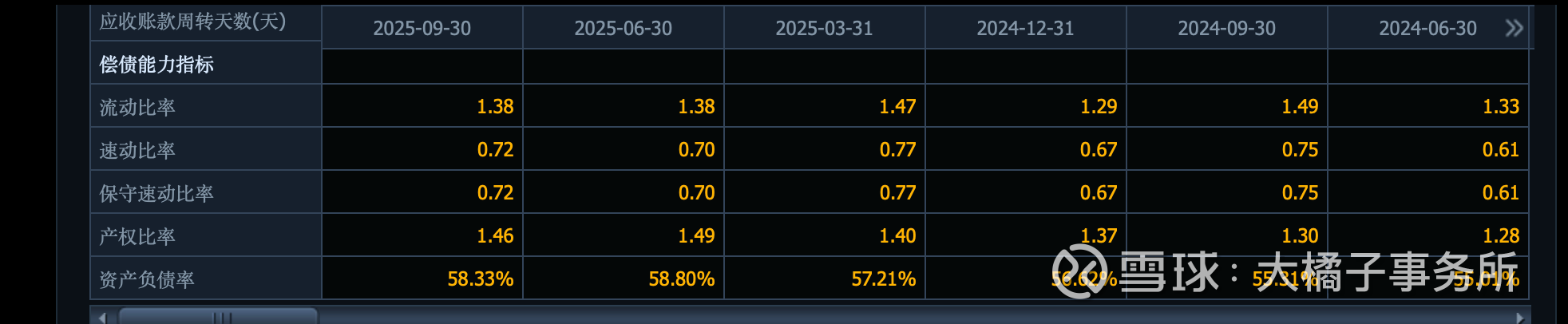

17 亿家底背后是 24 亿的大债务。笨重,现金流差。

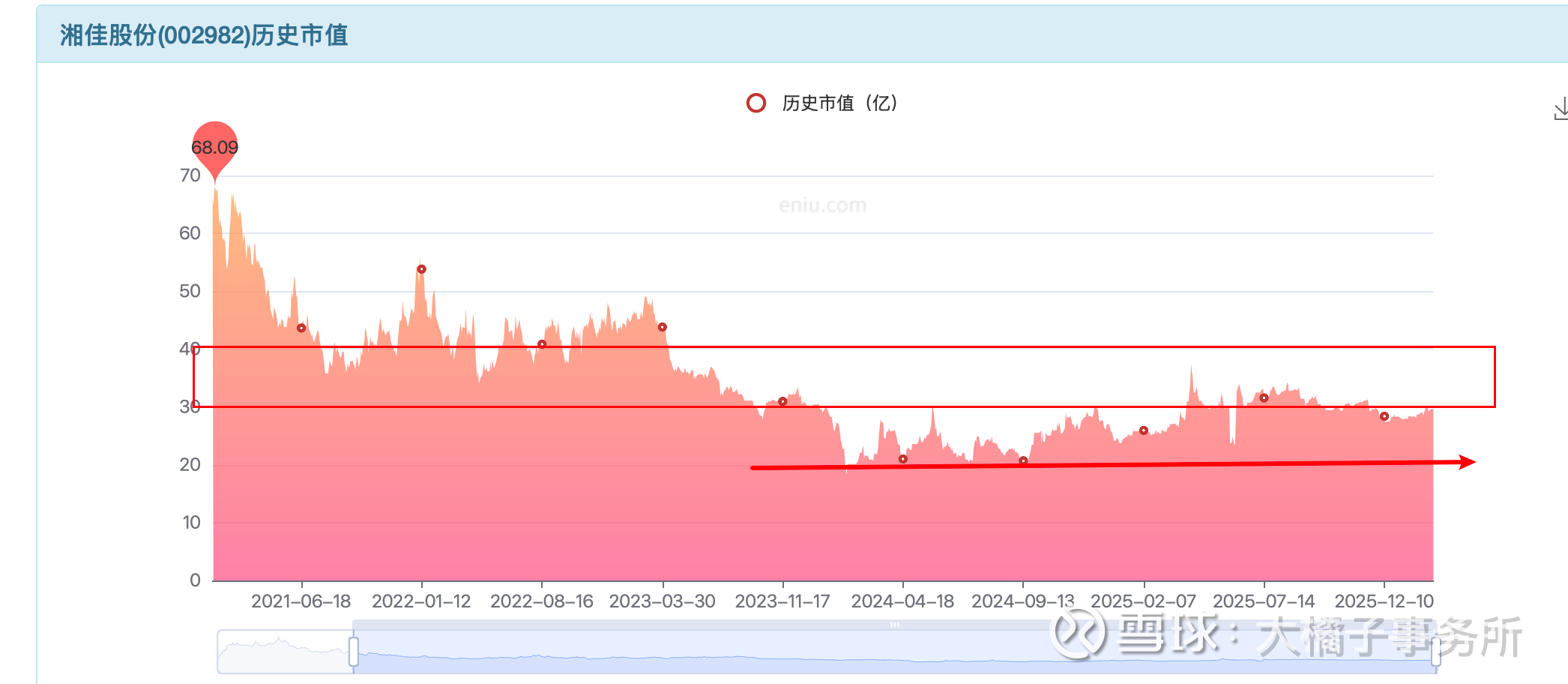

高光时刻,40 亿收入,5% 利润率 2 亿利润。景气周期大概 2 pb,34 亿市值,到 20 倍估值,40 亿市值之间。

差的周期,净资产支撑大概 20 亿市值上下。

当下 30 亿可上可下,需要未来业绩的方向指引。如果有 2 亿的持续恢复的利润或预期,那么慢慢会走向 40 亿市值。如果市场流动性变差,或者 1 亿的利润都难实现了,就会慢慢走向 20 亿市值。

可持续关注。

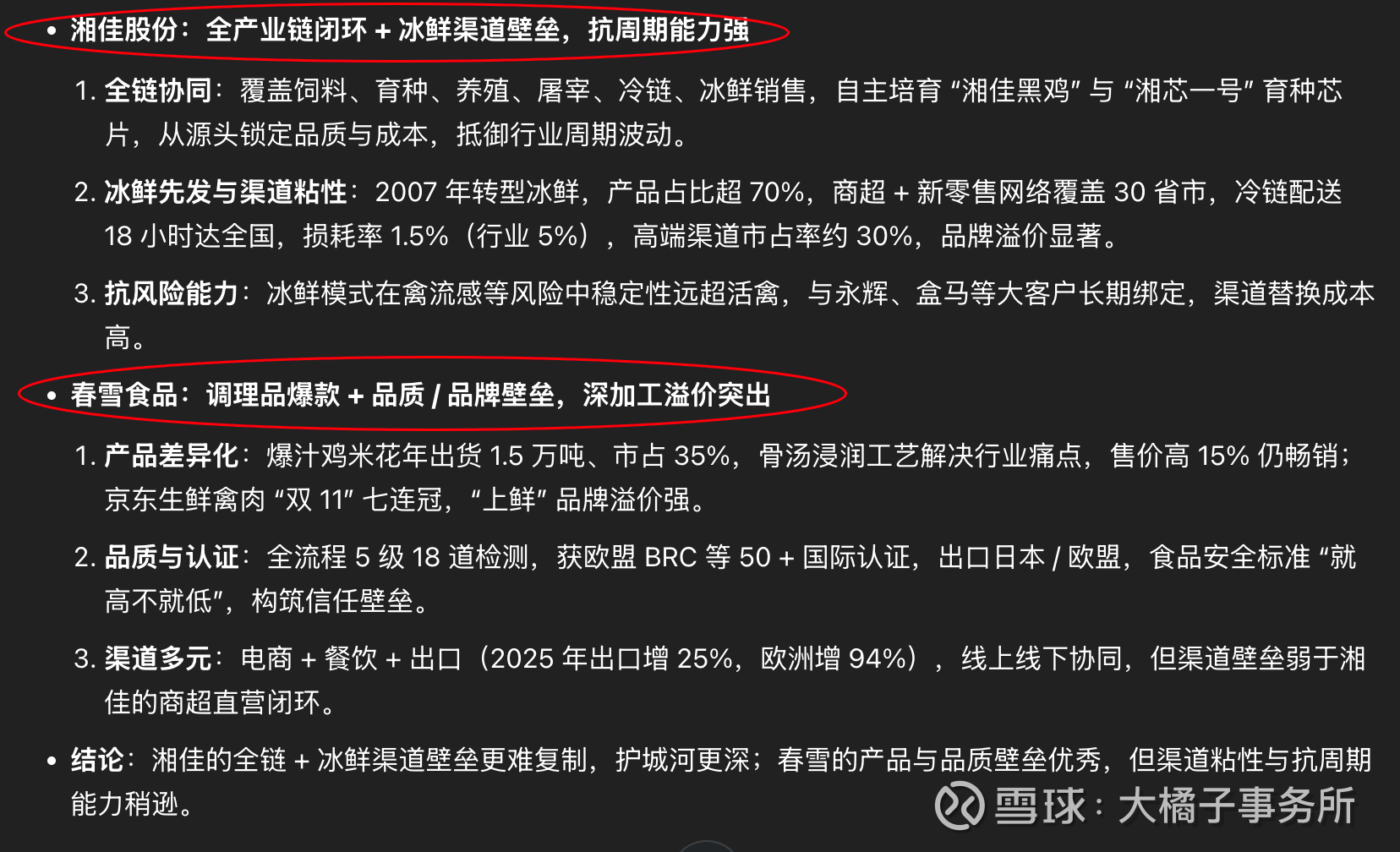

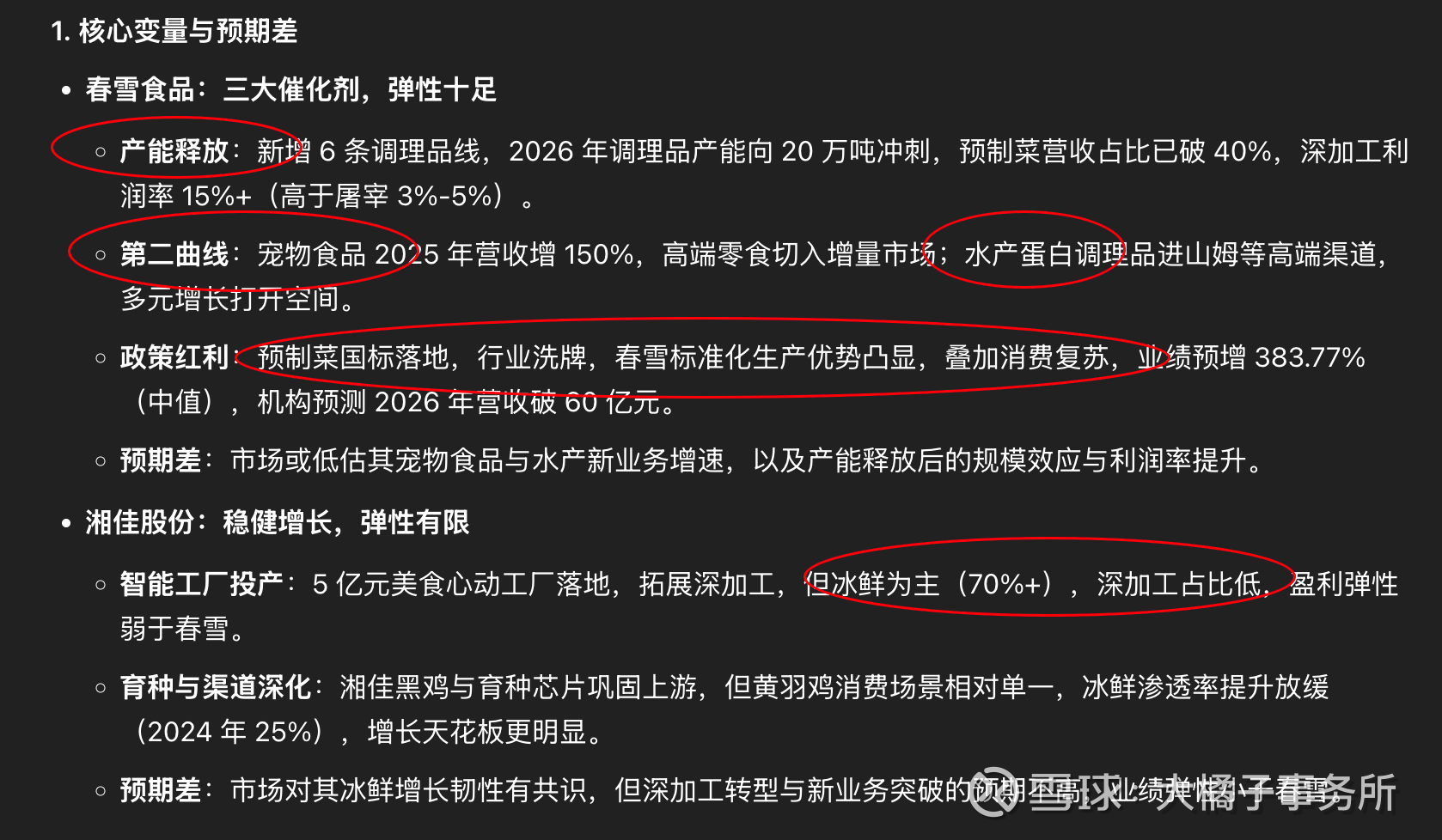

vs 春雪食品:湘佳股份,全产业链闭环 + 冰鲜渠道壁垒,抗周期能力强;春雪食品,调理品爆款 + 品质 / 品牌壁垒,深加工溢价突出。

预期差春雪食品更大:一是调理品产能从 6.3 万吨向 20 万吨冲刺(战略远景),规模效应将带动利润率提升;二是预制菜国标落地,行业洗牌利好龙头,春雪预制菜营收占比已破 40%;三是宠物食品作为第二曲线,2025 年增 150%,2026 年有望延续高增;四是出口持续发力,欧洲市场增速亮眼,打开增量空间。湘佳股份胜在护城河深、增长稳健,但冰鲜为主的结构与深加工进度制约了弹性,2026 年更适合防御配置,而非进攻型标的。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。