大橘子投资价值发现系列 1574:招商积余 2026 2 月篇

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

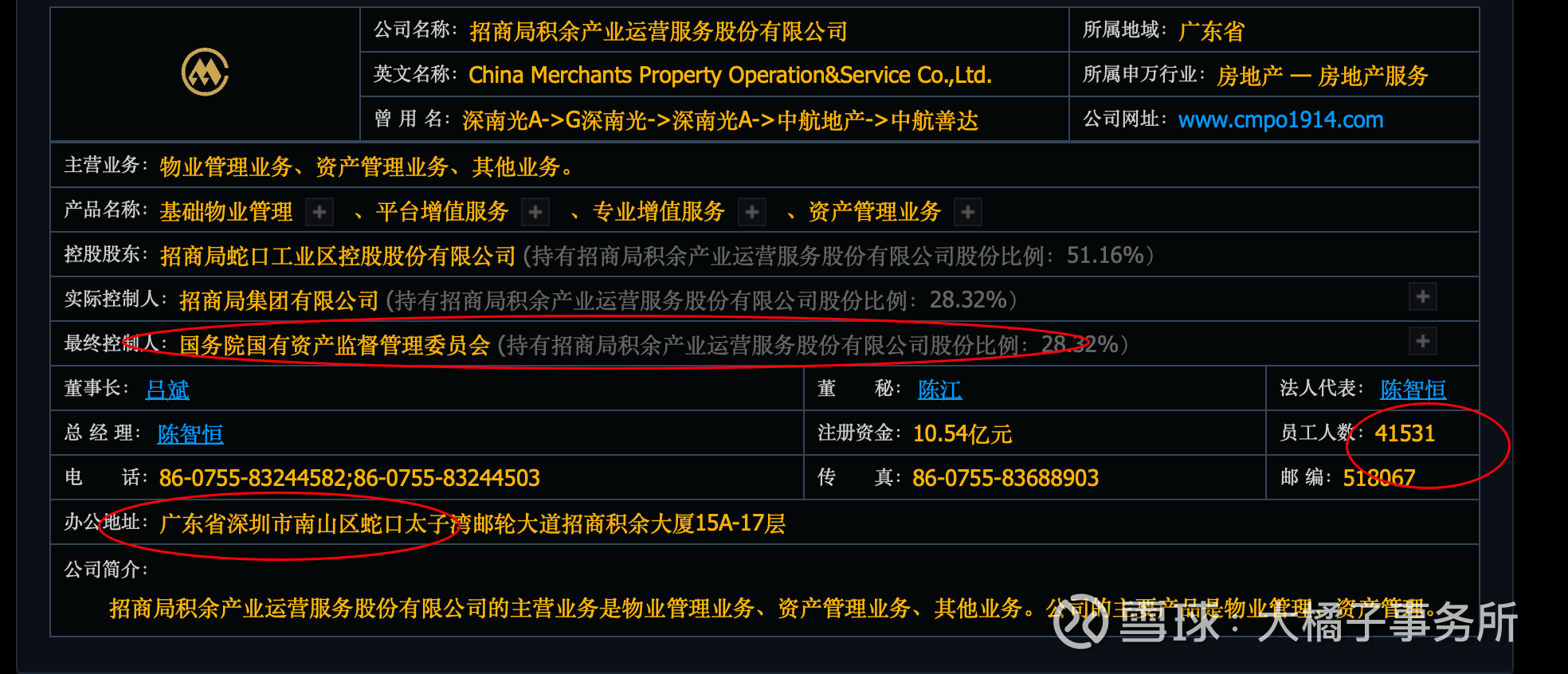

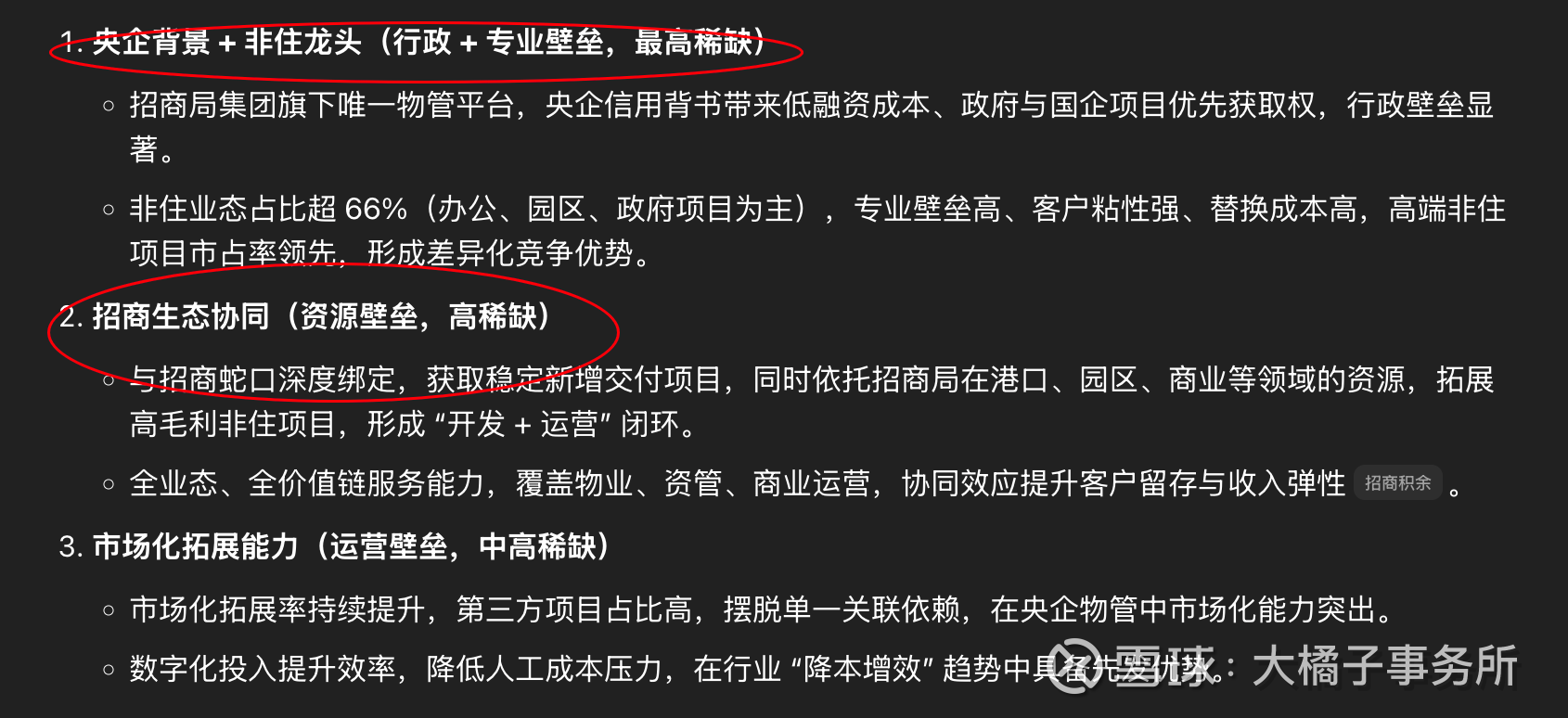

招商局集团旗下,国内A股物业管理行业龙头,在机构类物业领域占据领先地位。机构扎堆。

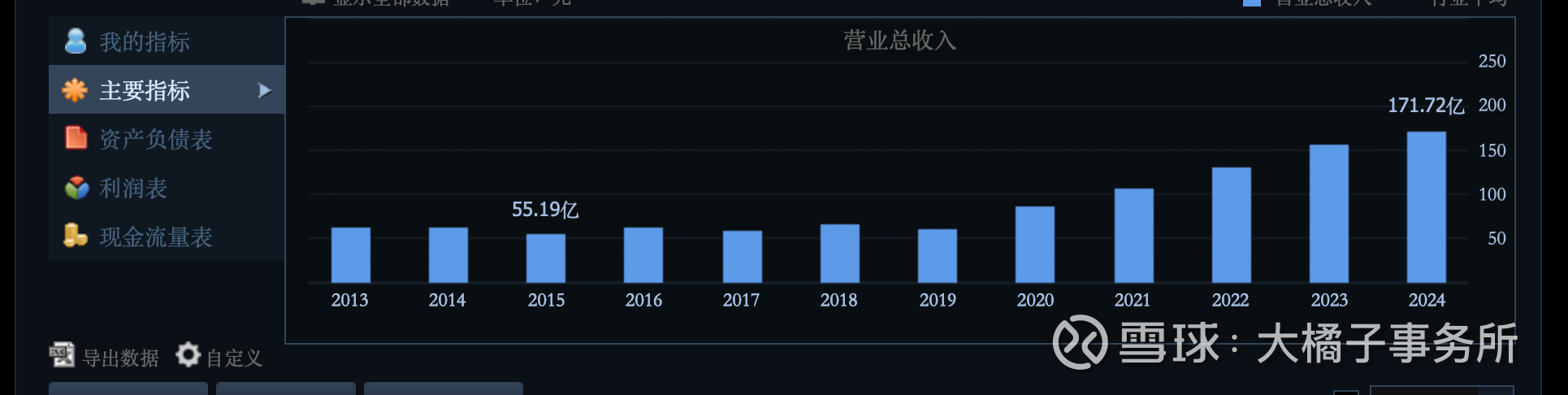

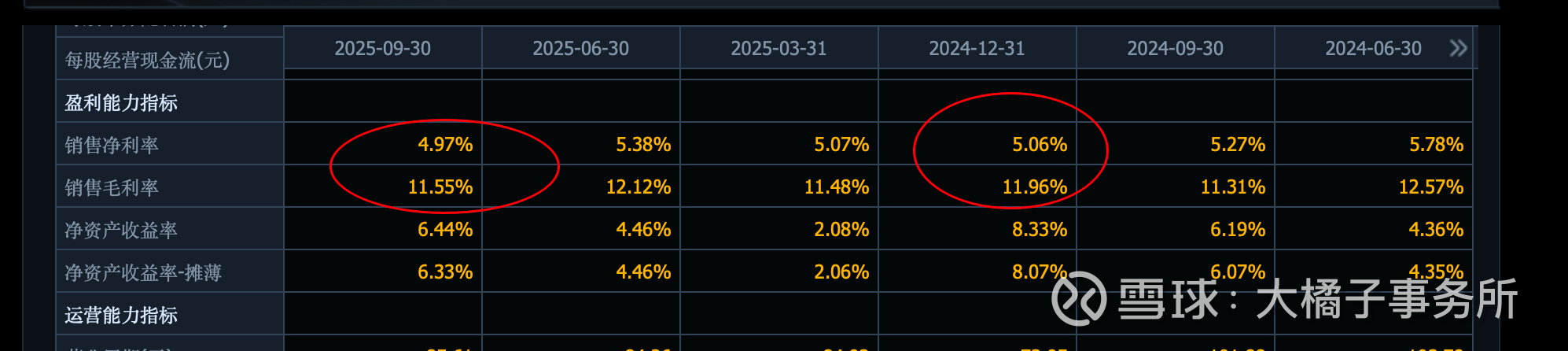

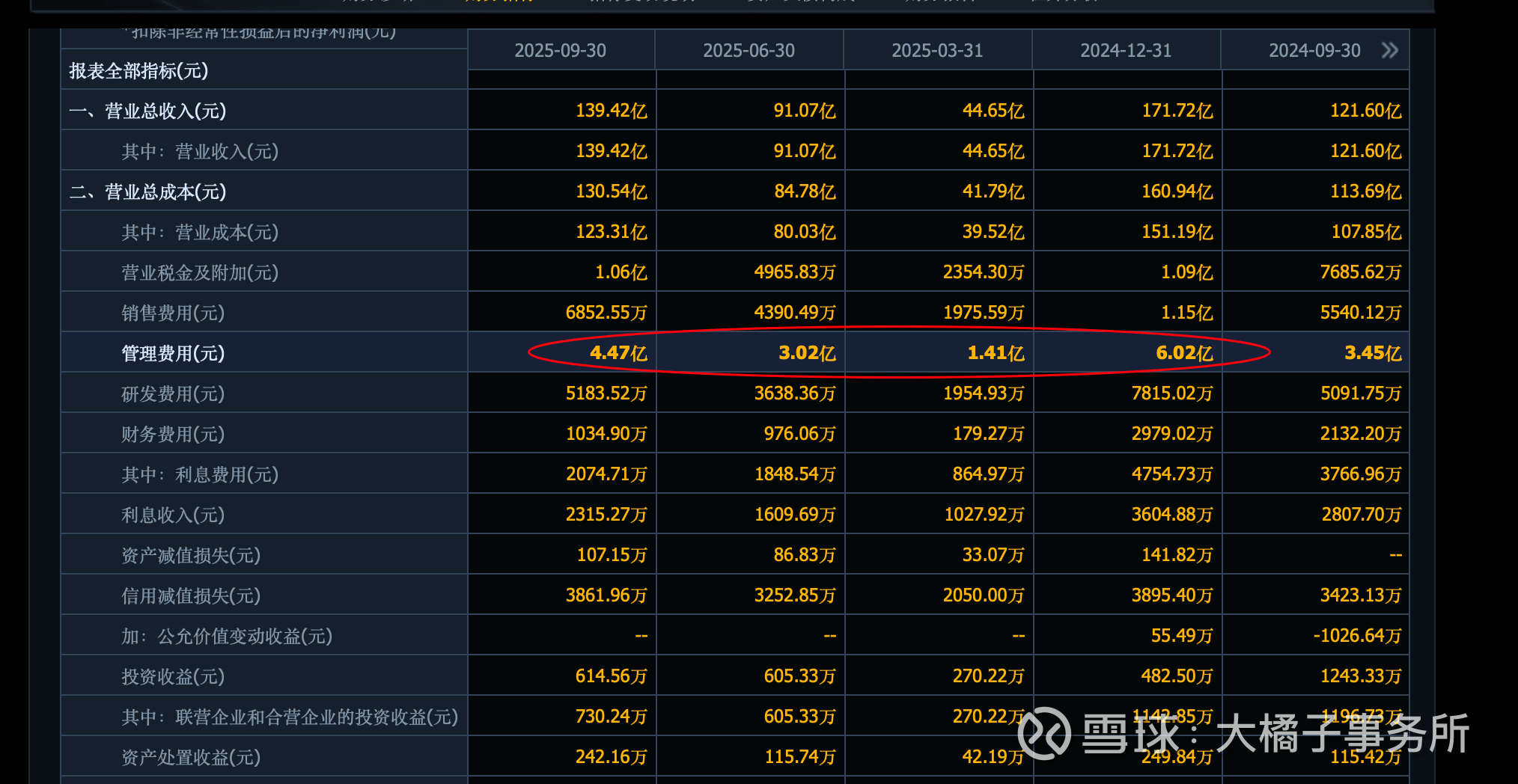

171 亿的大收入:

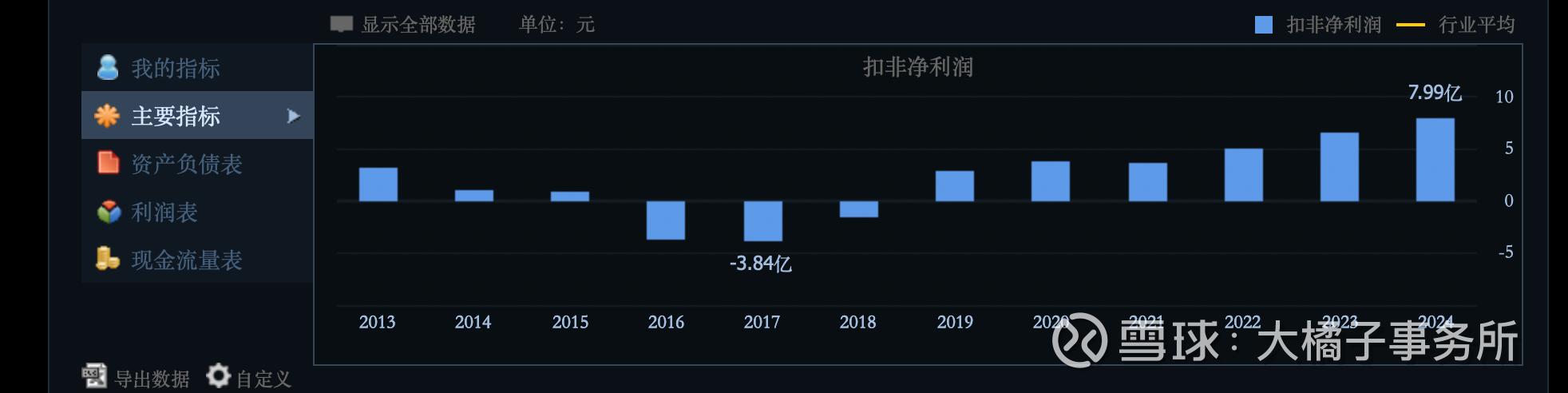

利润持续增长到了 8 亿:

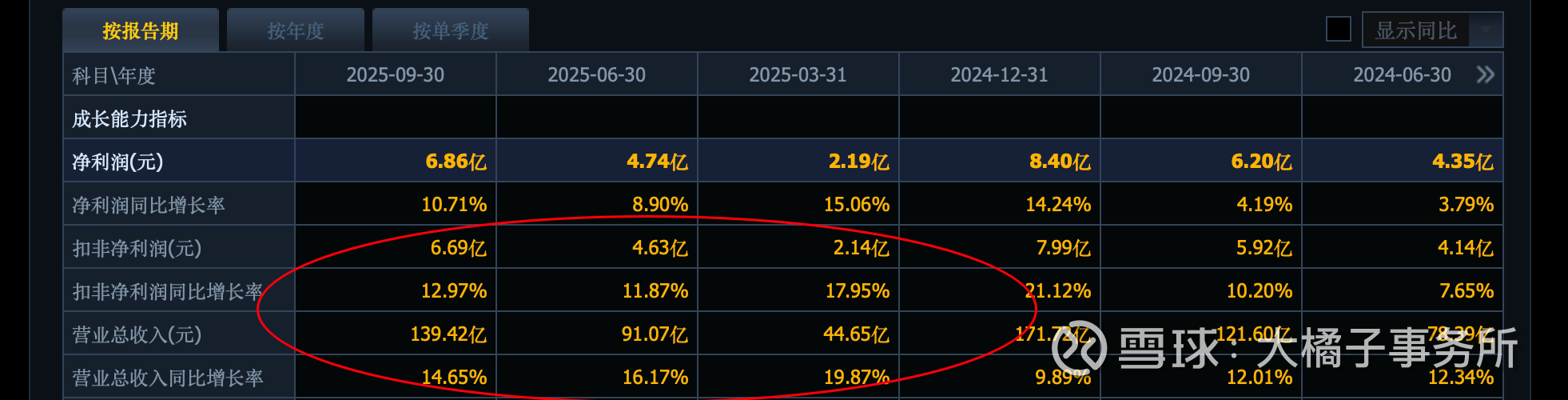

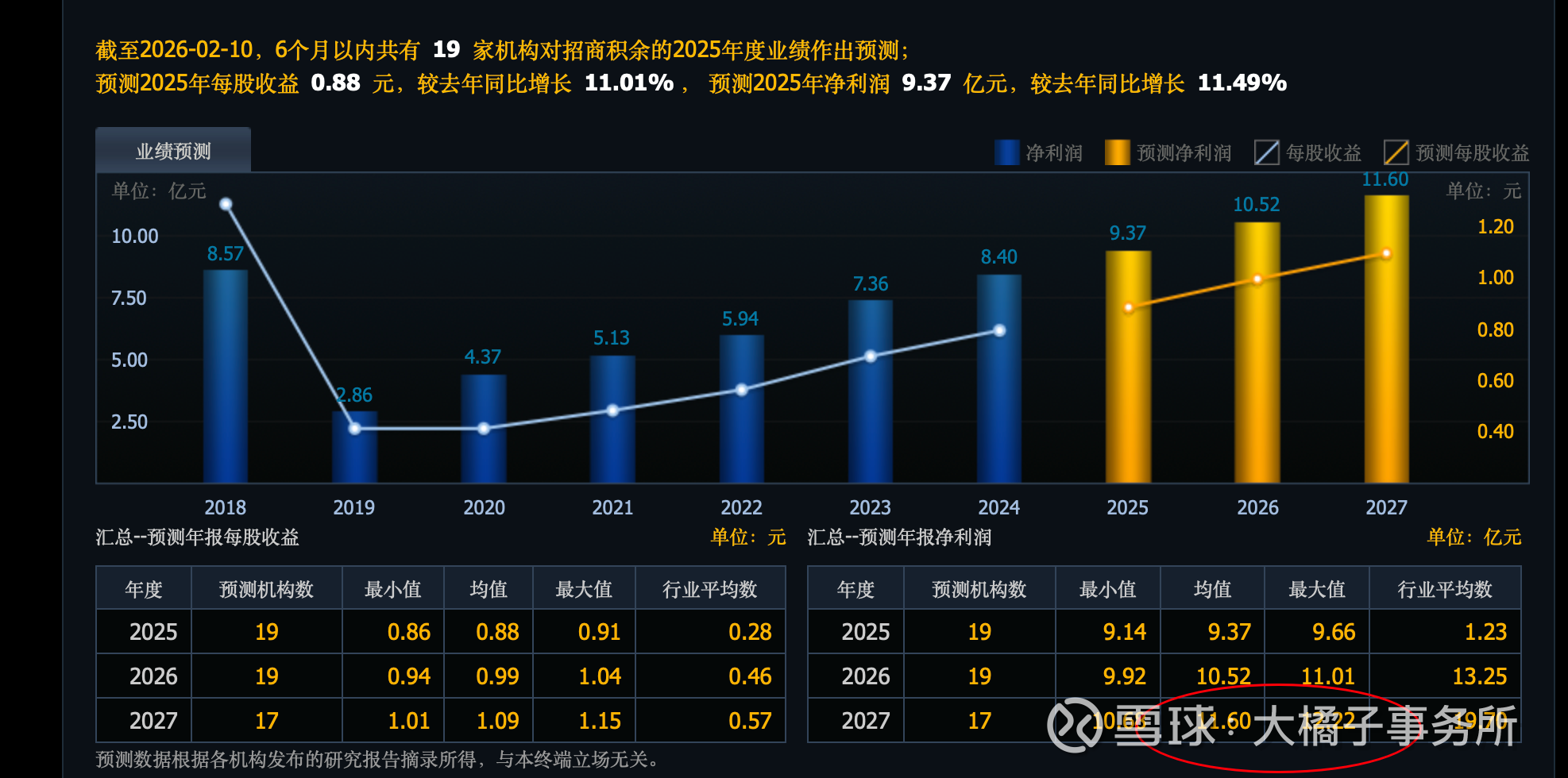

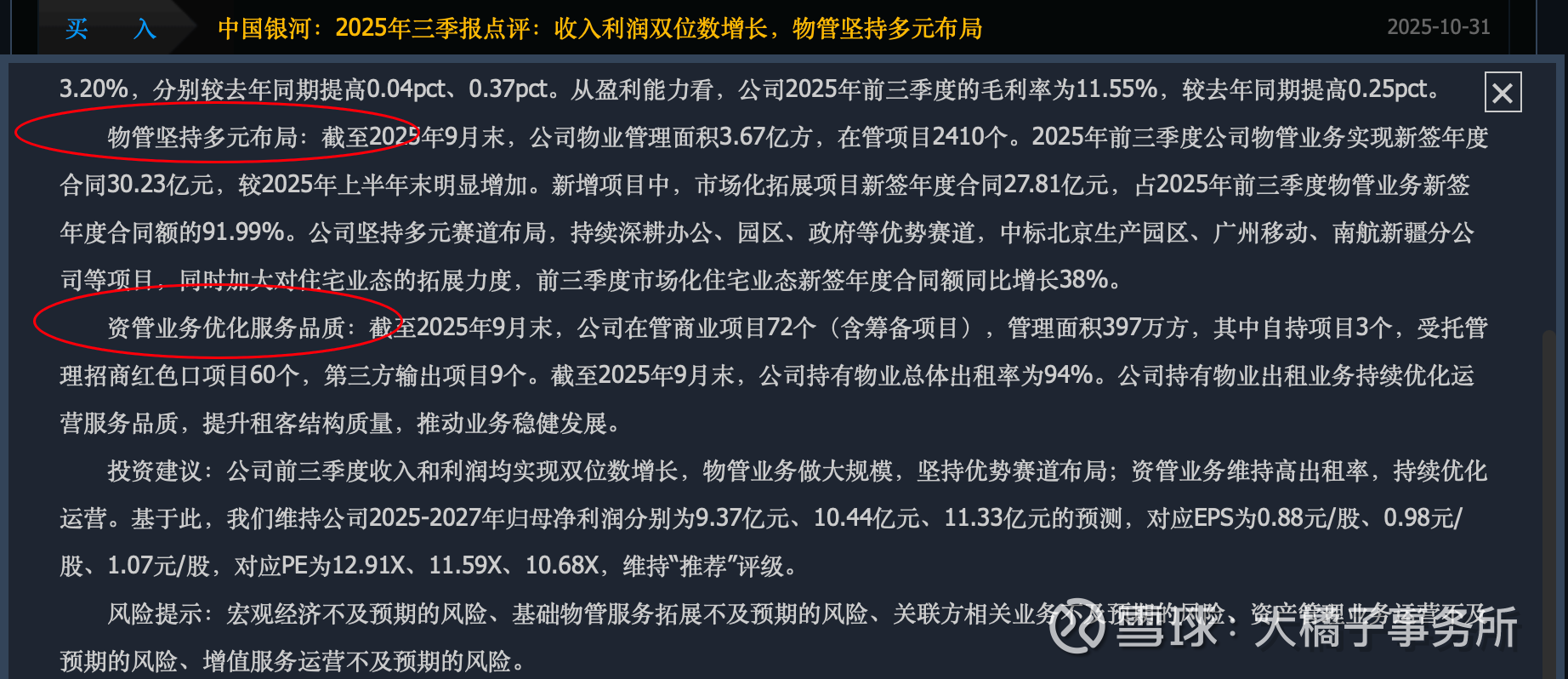

2025 年还在增长:反过来想,预期差视角减分。利润维持或者增长被认为是合情合理的预期中的事情了。

未来 11 亿+ 利润预期,线性外推:

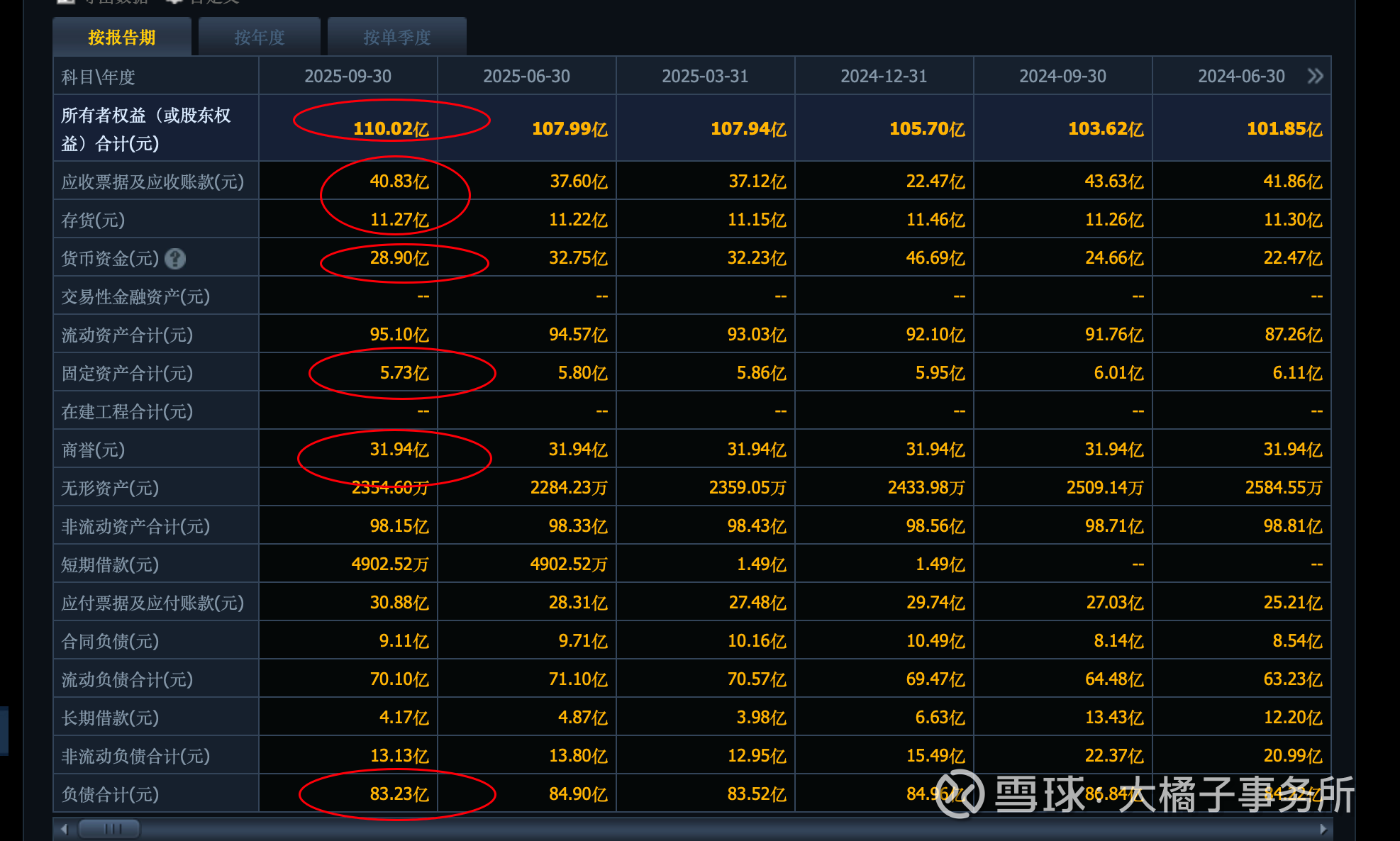

110 亿的权益背后,有 32 亿的大商誉,去掉之后大概 80 亿的家底。负债 83 亿。

80 亿底子里面,还有 54 亿的投资性房地产,模糊地带:

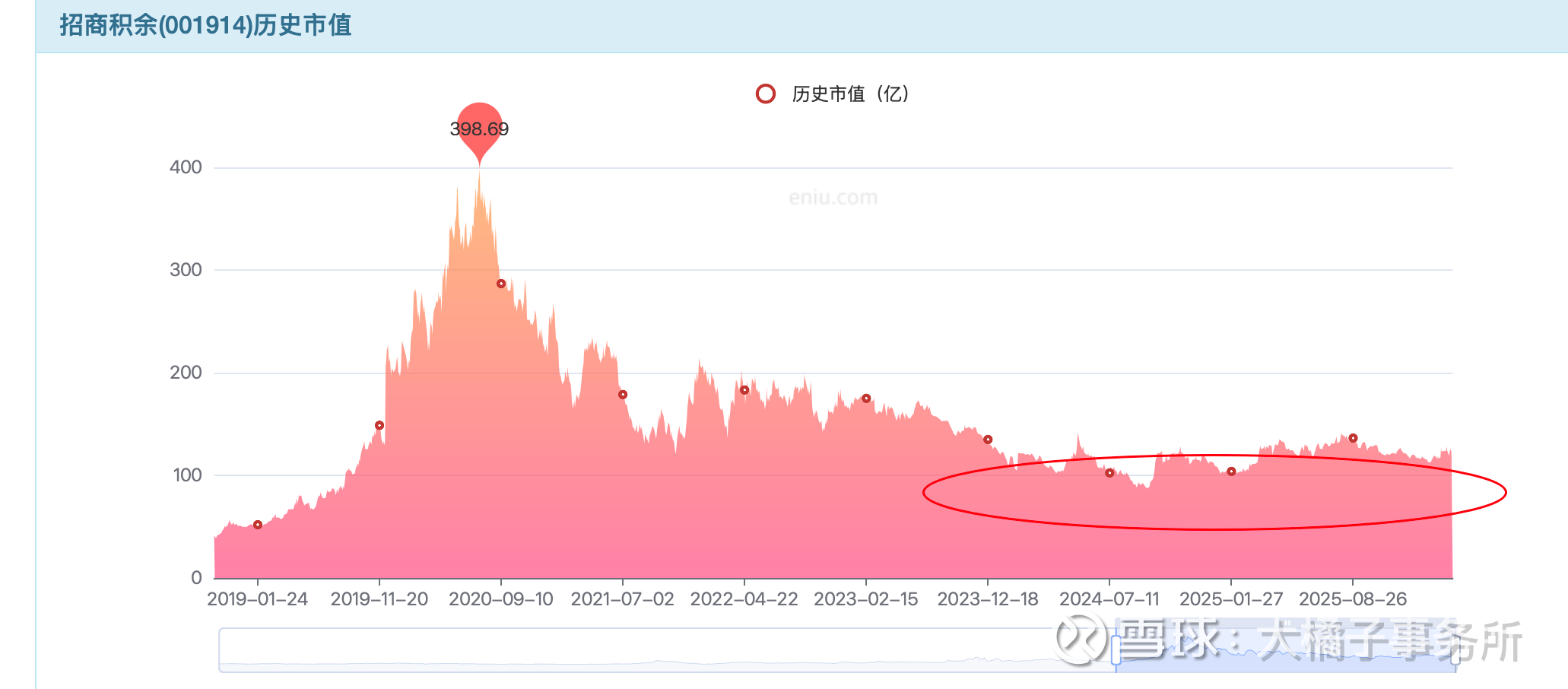

80 亿家底,8 亿利润,10% roe,1.6 pb 对应 128 亿市值。

15 倍-20 倍估值,建立在 8 亿利润不滑坡的基础上,120-160 亿市值。

差的家底,差的行业,折价才能看,大概 100-120 亿的乐观模糊参考。

10 亿股本,10-12 块的价格区间。

公司未来如果正常稳健经营,不出幺蛾子(高商誉、家底中高投资性地产,普通投资者很难第一时间发现潜在风险),做一定配置投机,做好止损,有些许确定性。注意前提,公司不出问题才行,出了就容易是大问题。必须设置止损,顶多 10% 仓位,输了就是输了。

仅供参考。仅代表当下看法,不代表未来必然如此,动态,发展,辩证的眼光看待,持续学习,永远敬畏市场,保住本金永远是第一要义。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。