大橘子投资价值发现系列 1587:甘源食品 2026 3 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

12%-20% roe,好的时候 3 pb 支撑,差的时候 2 pb 支撑。

历史业绩好,3 pb 支撑;当下牛市,流动性好,3 pb 也有共识。

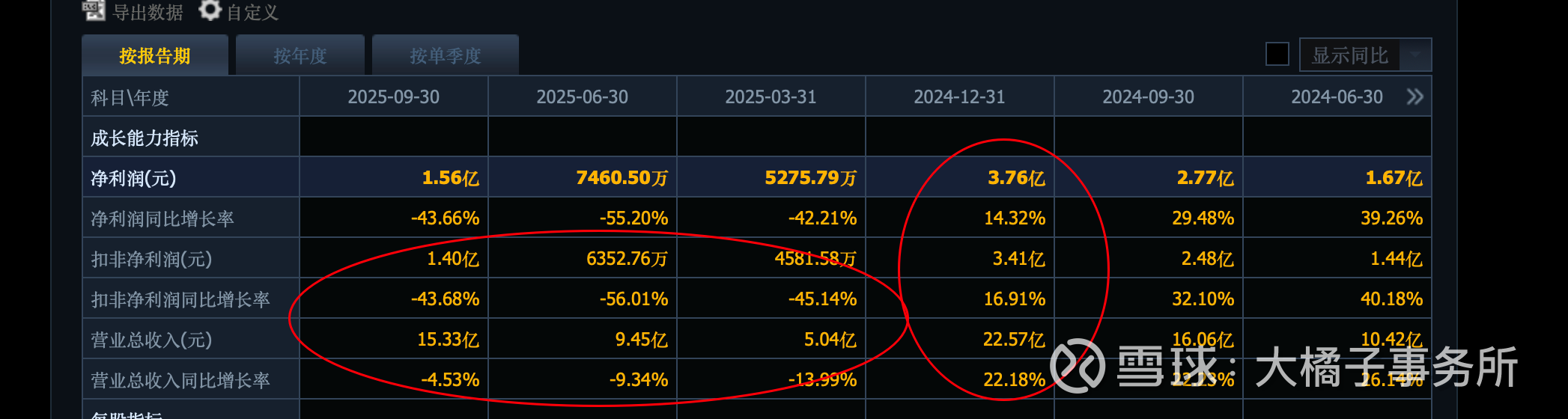

真相是,当下业绩转差了,利润大幅下滑,收入也下滑。

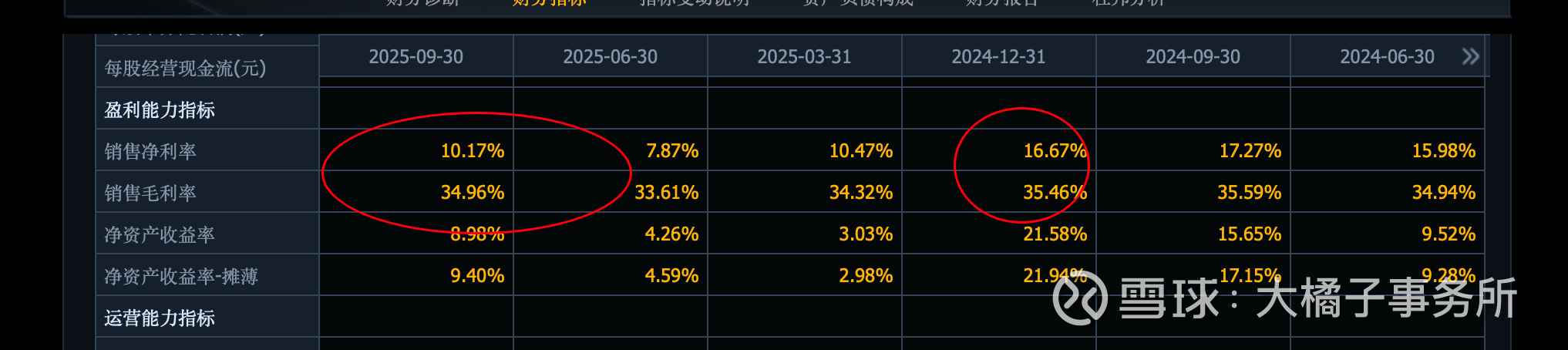

费用高投入,换不来同比例的收入和利润了:20 亿收入基数,10%-15% 利润率,2-3 亿利润能力。这个利润率已经非常好了。

16 亿的家底:9 亿产能是大头。

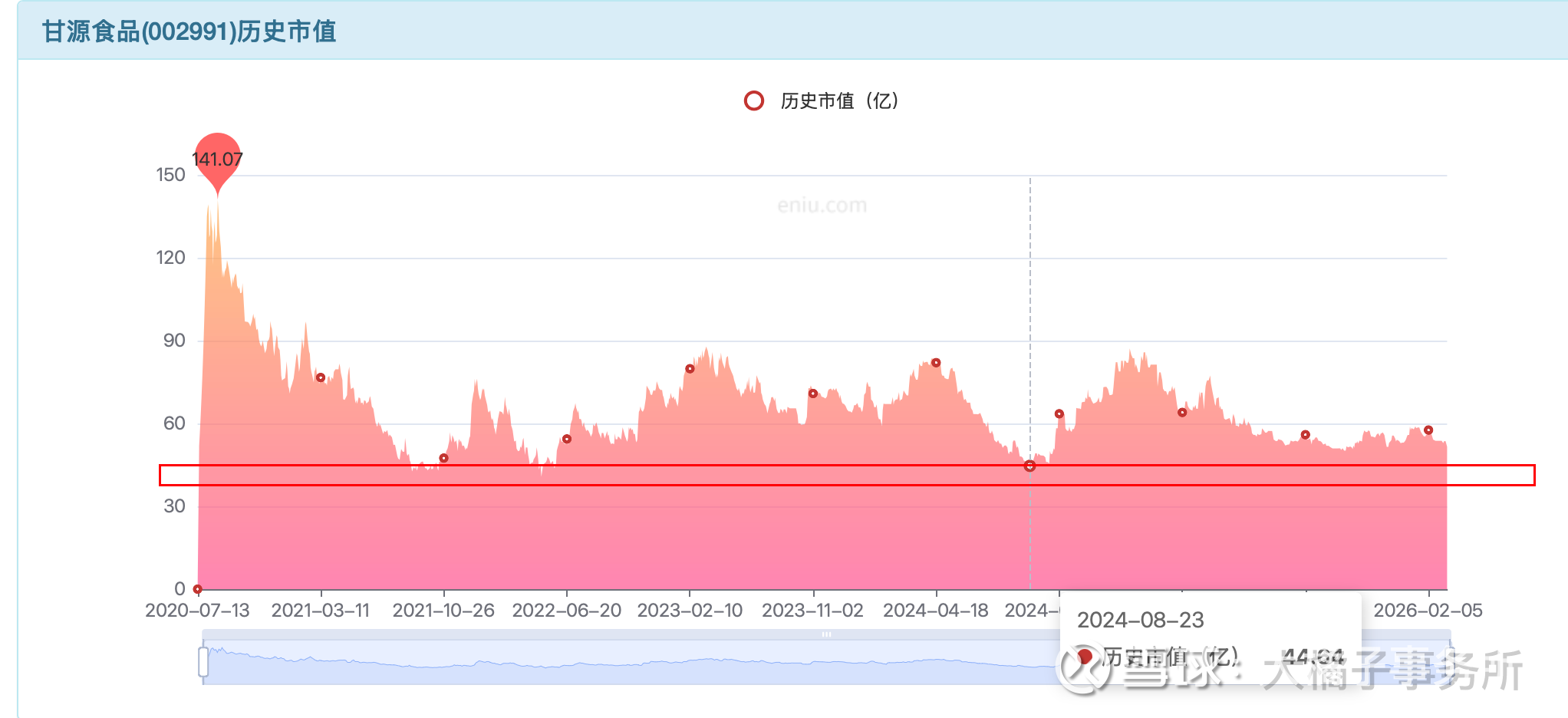

当下是 2 亿利润预期,12.5% roe,2 pb,20 倍估值补偿,对应 32-40 亿的合理市值。一旦跌到 40 亿以下,一定会吸引价值投资者的目光。

如果有流动性加成,25-30 倍估值,市场好的时候,也可围绕 50-60 亿波动为主。

市场偏乐观,最低 45 亿市值,是基于过往 3 pb 的定价(还在锚定 18%+ 的 roe,需要稳定的 3 亿利润不滑坡)。当下视角,看好公司未来 2-3 亿的利润恢复的话,40-45 亿可以关注甘源食品,这是牛市比较乐观的看法(收入并没有大幅的下滑,费用具备弹性),仅供参考。

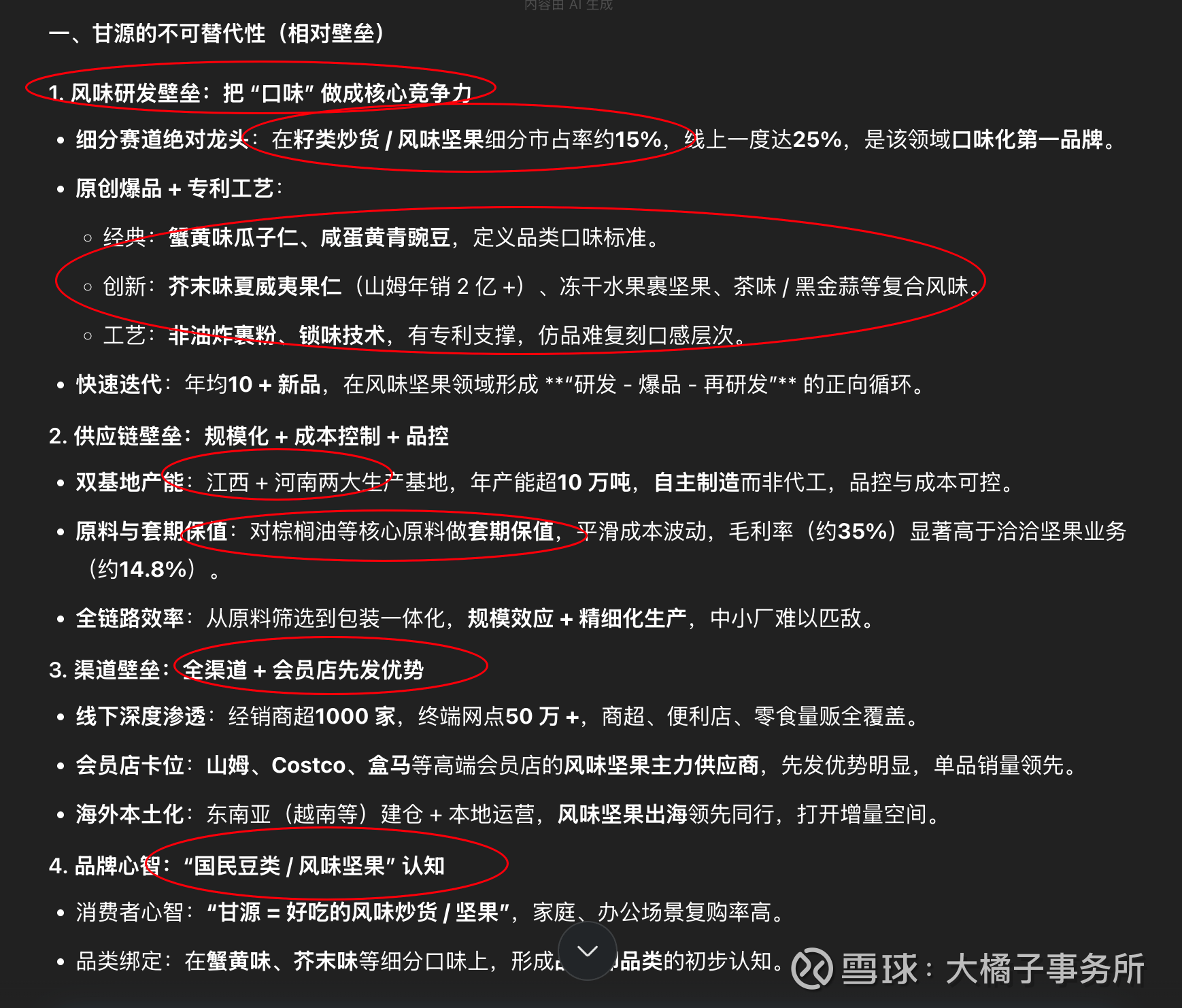

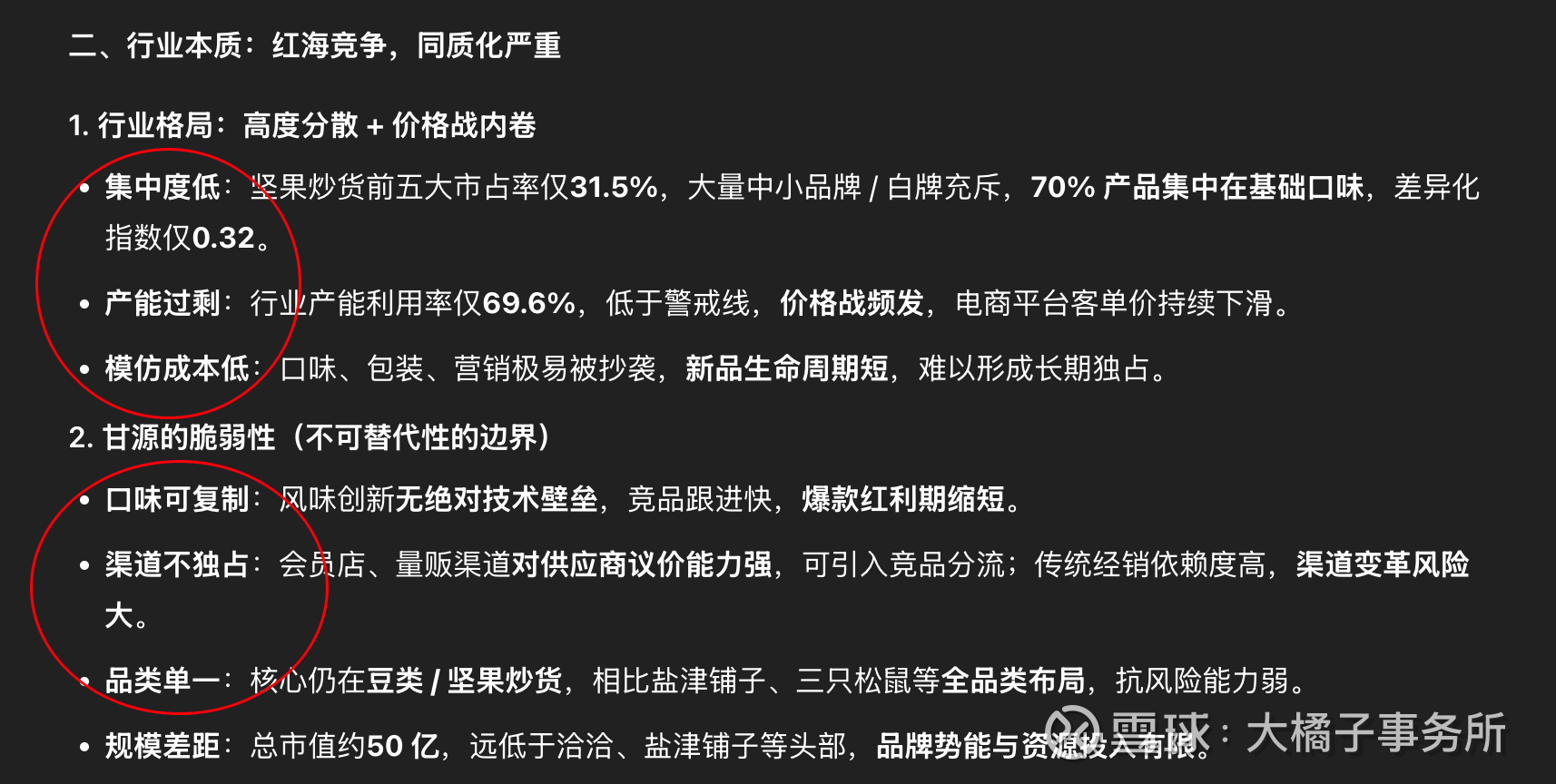

稀缺性:甘源食品的核心是风味坚果 / 豆类的细分龙头,有明确的差异化壁垒,但身处高度同质化、价格战激烈的红海。常识就是,只是相对稀缺,当下竞争激烈的。下游食品很多都是红海的大竞争。这是现状。

甘源和立高食品某种程度上来说,是一个风格,都是未来某个节点,可能机构和游资散户资金买入共振的一个票(十大里面好多机构的影子,过往业绩好有共识):只是立高当下业绩延续性好,预期好,未来可能吸引更多的机构;甘源业绩差,预期也好,曾经买入的机构们选择了陪伴和坚守。

再就是,立高的稀缺性更强当下市值跟着业绩走的很规矩(利润能否继续增长很关键,正向预期好,预期差就少了,其未来的增长逻辑很大程度上已经被市场充分研究并部分定价),但是甘源如果能超跌下去的话,来个利润恢复双击一下,未来的弹性更强。

总之,都是做价值股,波段的思路。预期差,情绪没到位。做机动性为主。

其实最好的情况是,当下业绩差了,当下的预期也差(走向出清有了低价),但是未来业绩转好的确定性很强,只是被市场投资者所忽视。这是更好的地方。

更多相关补充见:网页链接{大橘子投资价值发现系列 1278:甘源食品 2025 8 月篇}

注意:以上内容仅为个人观点,解释权归大橘子所有,不构成投资建议。投资有风险,入市需谨慎,盈亏由投资者自行承担。

end

大橘子说:

促消费的补贴重点可能发生“降维”,千问的请客、免单活动是一个被大家忽略的导火索,两会看看有没有降维层面的利好吧!

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。