大橘子投资价值发现系列 1588:桂发祥 2026 3 月篇

大橘子事务所

· 北京

来大橘子事务所,投资不盲从,人生不设限。👇

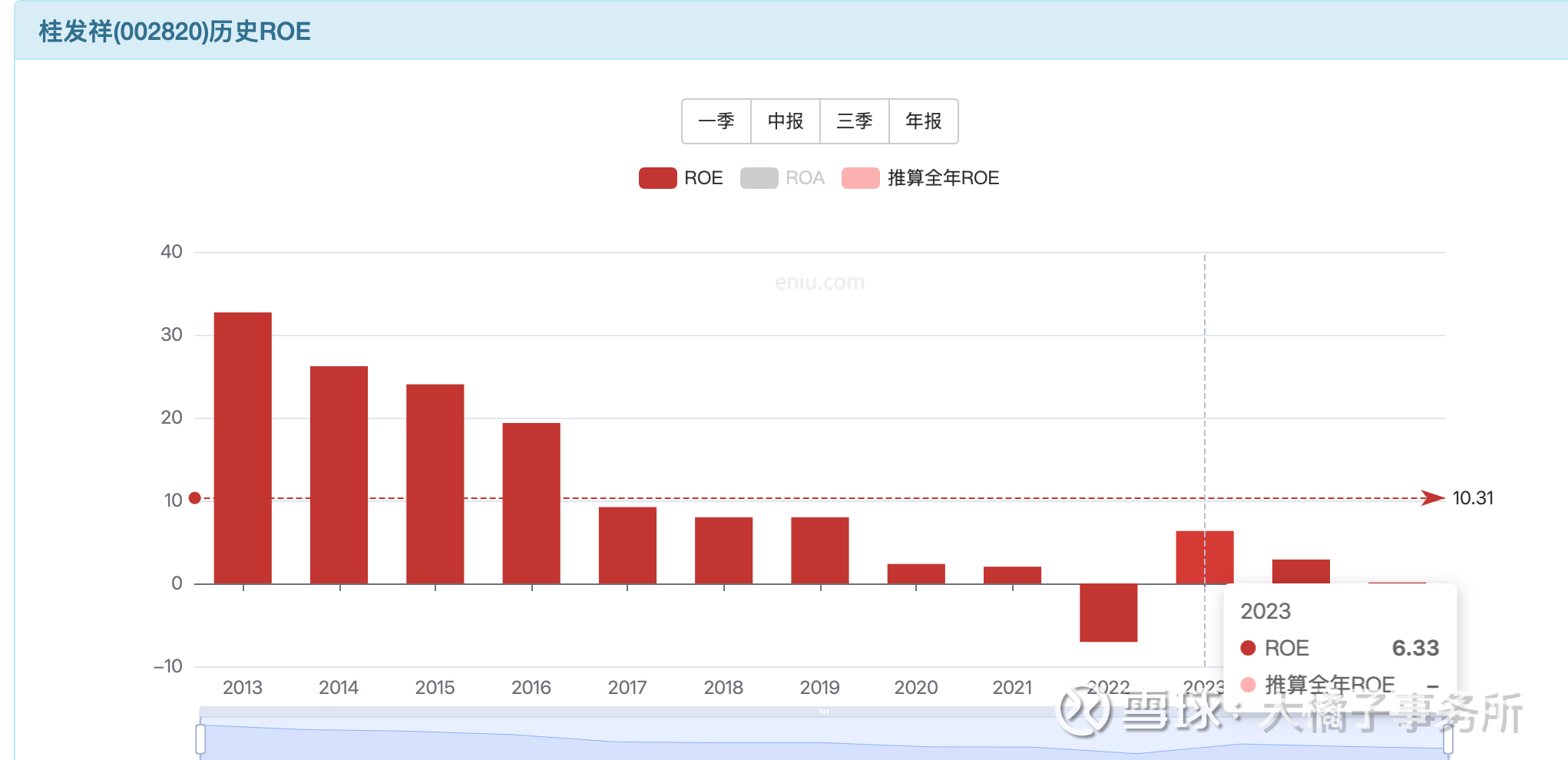

价值评判:老字号,文化品牌层面的溢价(6% roe,多给一倍),2 pb 以下是重要击球区,确定性好。牛市灵活看 2.5 pb。

历史 5 亿收入,9000 万利润是最好的时候,20 倍估值,大概 18 亿上下的市值参考。

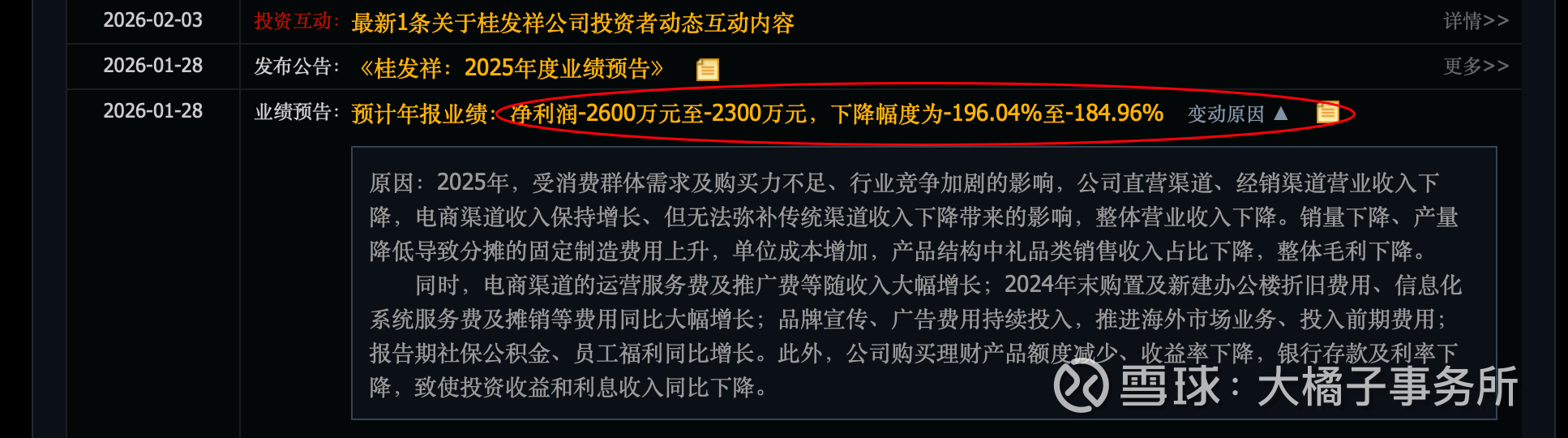

当下业绩不行看重置成本,看稀缺溢价为主:

天津自贸区,预制菜,老字号,文化风。

9 亿的健康家底:

股权结构:

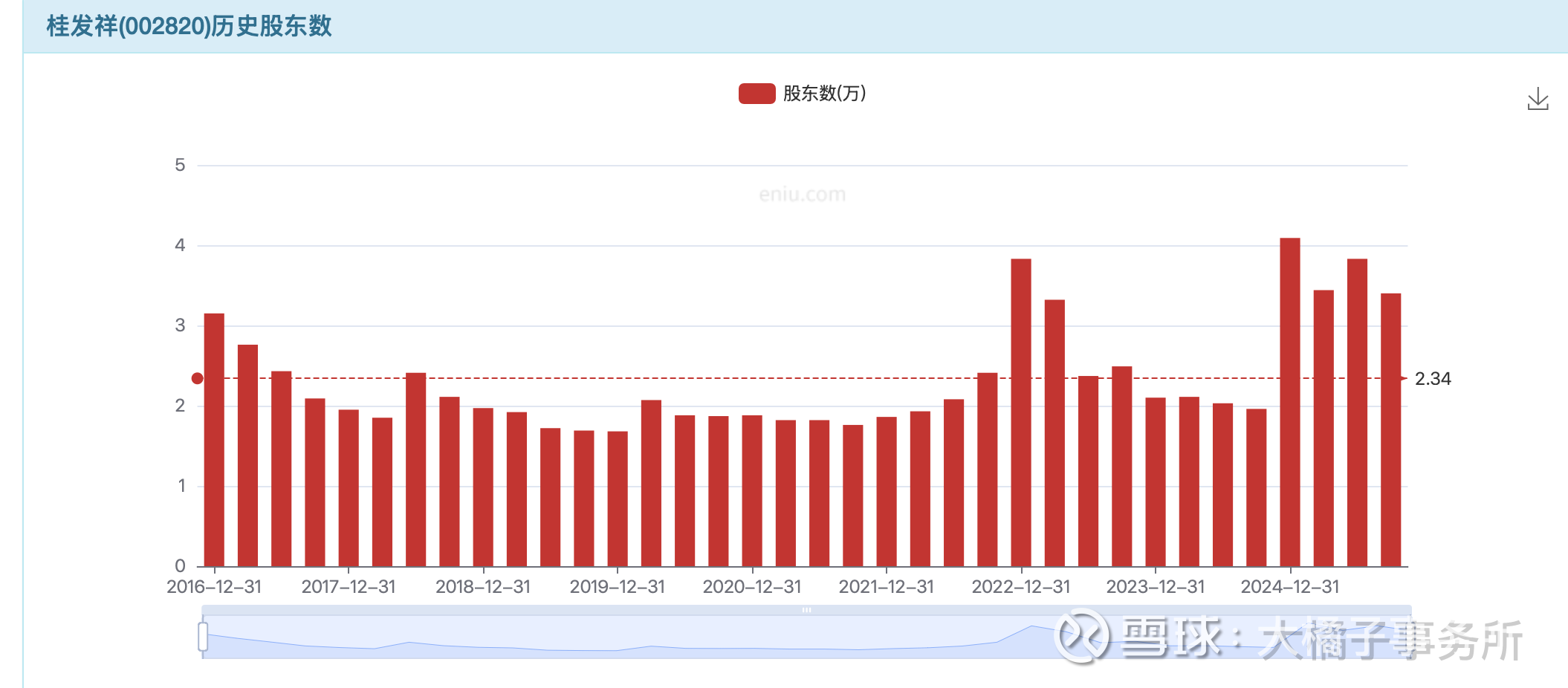

股东数:

4.5 的每股净资产,2 pb,牛市里面,9 块钱为底线,可以积极关注。

小而美,不可替代性,资产的溢价弹性会很好。

但是暴涨大涨的基础,要么起点低,要么调整的时间足够久,二者叠加更佳。目前看上去还差点意思。差点意思的意思是,这个位置直接启动的话,流畅度或者空间或许受限的。

再就是,2024 年爆炒过,有过共识了,也是减分项。

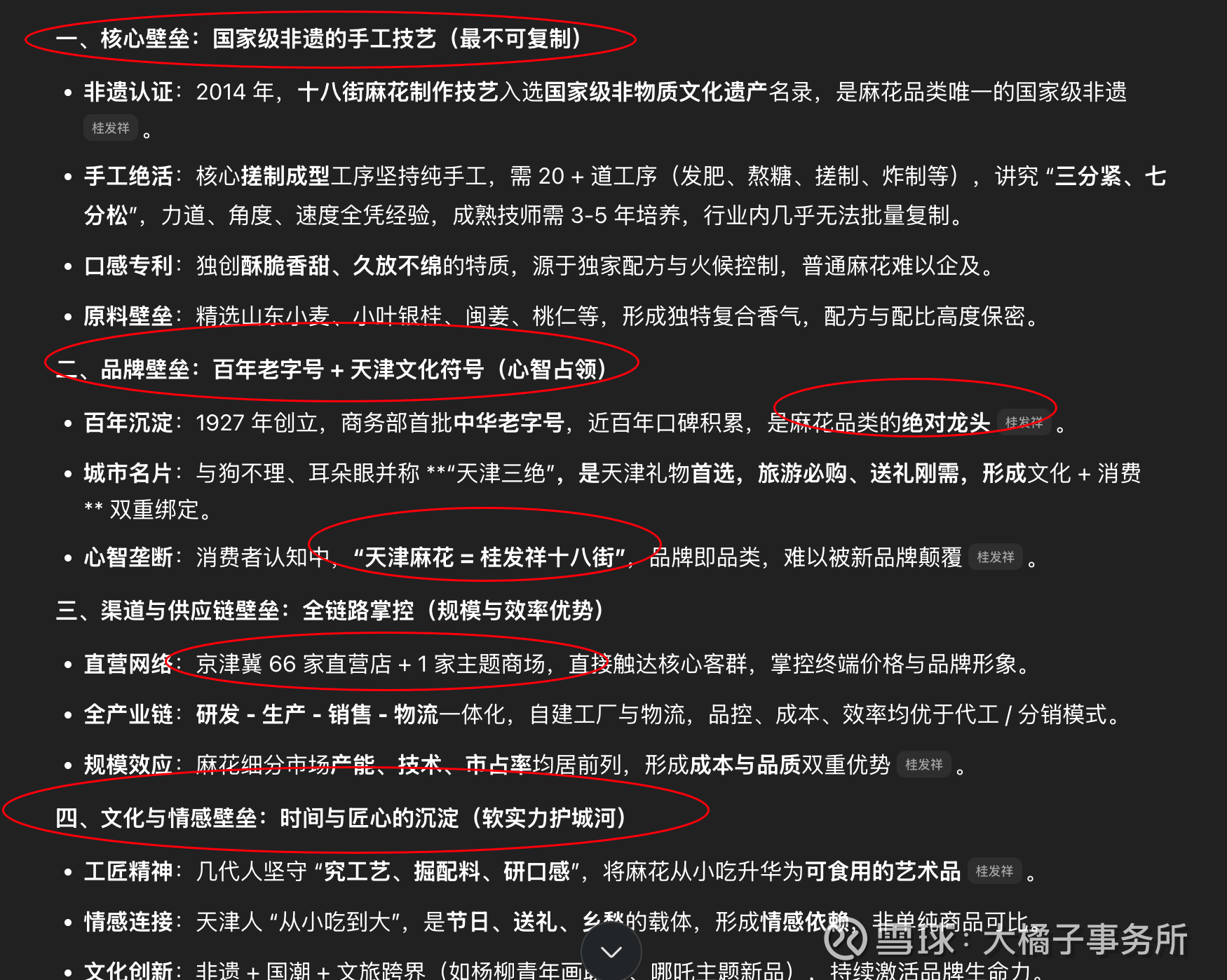

文化与情感壁垒:时间与匠心的沉淀(软实力护城河),这个可能和未来的情绪消费、文化消费挂钩。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。