大橘子投资价值发现系列 1594:马应龙 2026 3 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

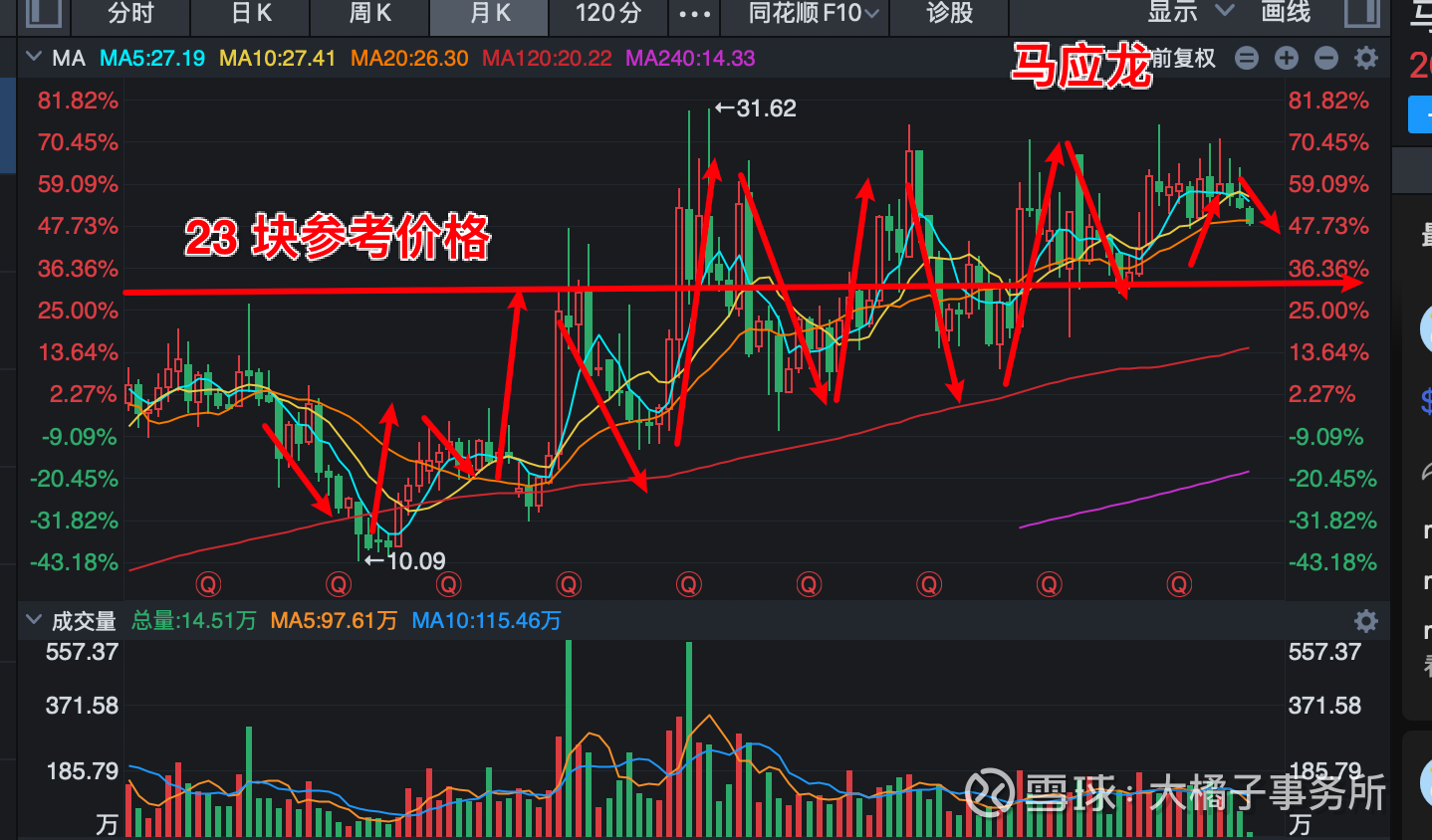

曾经也是牛股,当下调整,缩量阶段,涨不动,跌不动,似乎要突破了:

看看情况:

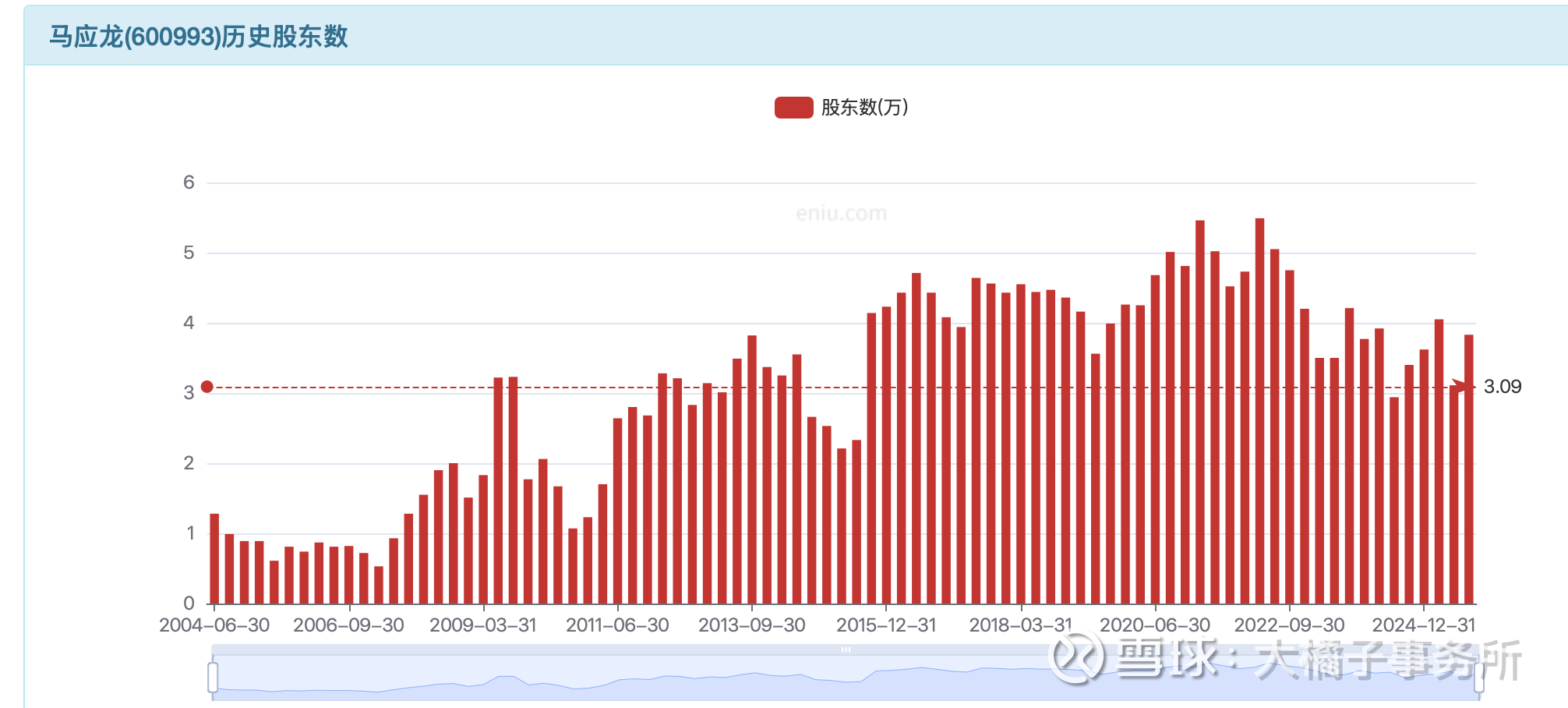

机构偏爱的公司:

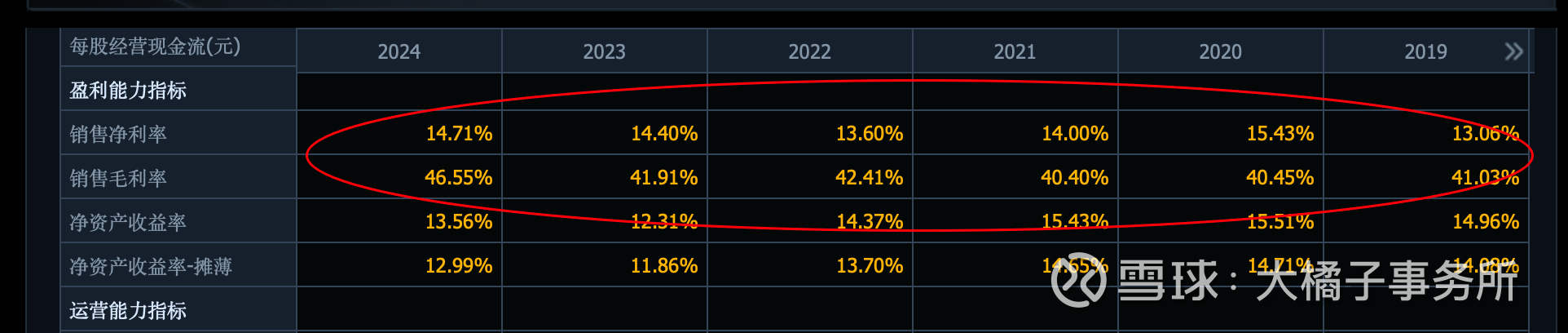

70% 治痔类业务:

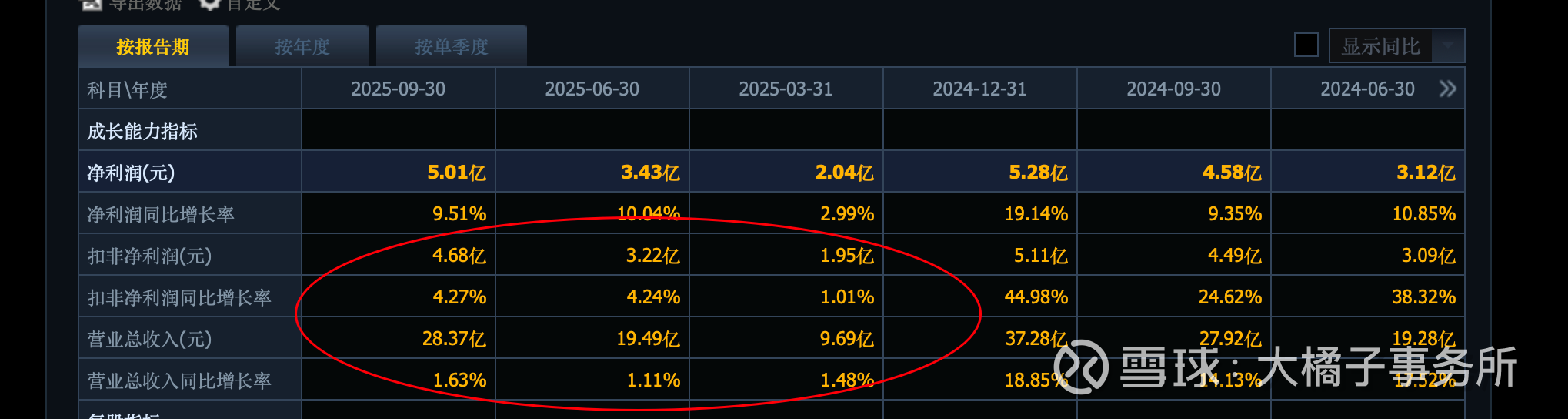

37 亿收入,5 亿利润,15% 利润率:

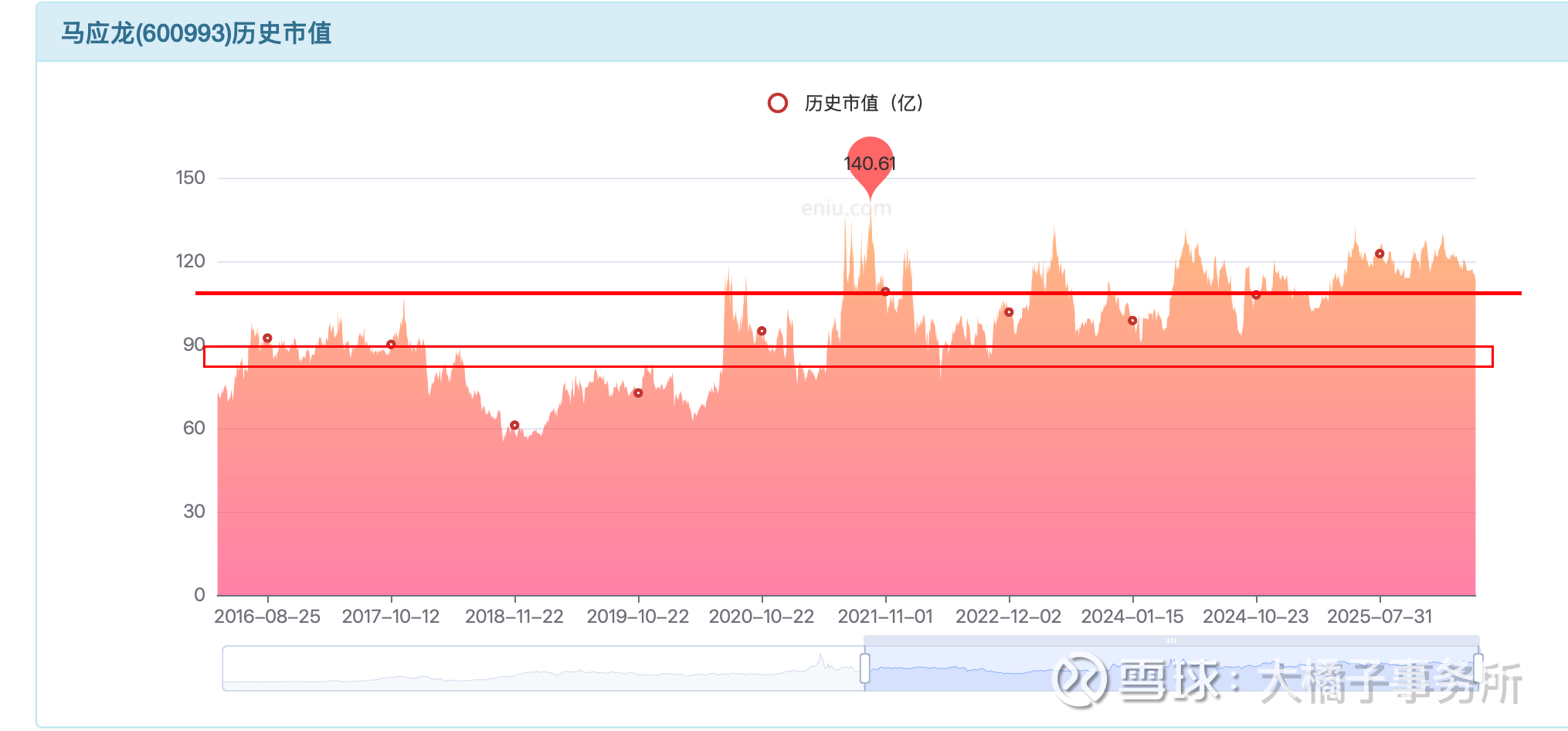

2024 年收入利润新高,2025 年保持:

5 亿利润,20-30 倍成长估值,100-150 亿合理价值。

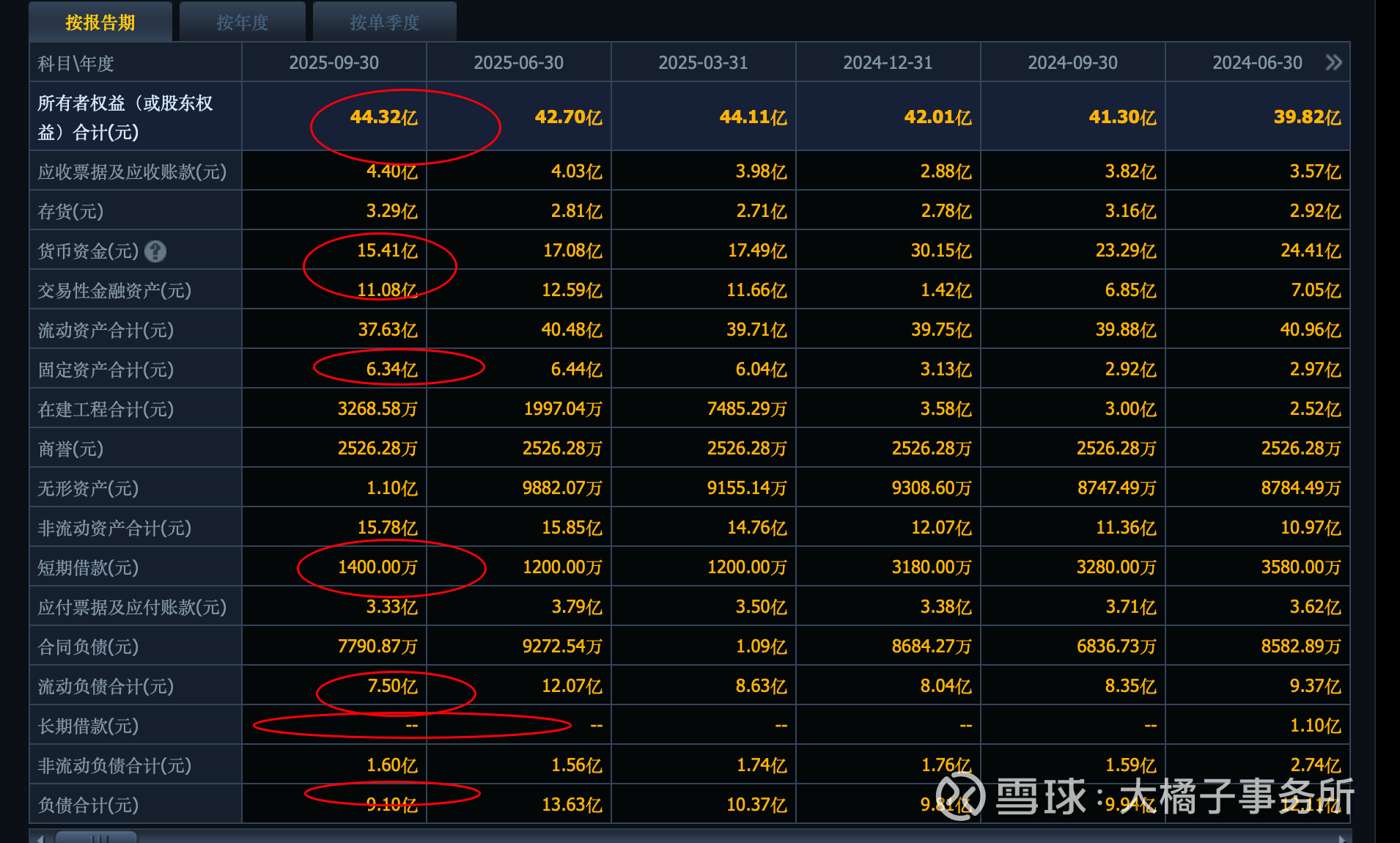

44 亿的家底里面有 26 亿的现金。几乎没有借款,家底健康。

痔疮治疗领域的第一药,细分绝对龙头,长期用户粘性。11% roe,至少 2 pb,也就是熊市围绕 80-90 亿市值波动。

流动性好的当下市场,看估值流动性的溢价,利润估值视角,5 亿利润,至少 20 倍估值,100 亿是相对的底线参考。

好的公司,合理的价格就值得关注。预期低,容易被忽视,多追踪。

4.3 亿股本,23 块的参考价格。资金痕迹明显。看上去公司的价格似乎不便宜,其实,非常合理。甚至便宜。

周线没有放出巨量叠加利好的话,控制好个股仓位上限(比如 10%-20%),越跌可以越买的价值股。价值波段的好标的。价值股,充分定价的地方,关键词:买跌。涨多了,看到利好了,都是减仓的时候。

交易,无非低买高卖。仅供参考。

远期乐观 8 亿+ 利润,150-160 亿以上只卖不买。

最坏的情况,110-90 亿,最大 20% 的回撤空间。这个可以接受,且有按季度以上至少 3-6 个月持续持有的耐心,就可以积极的去做。

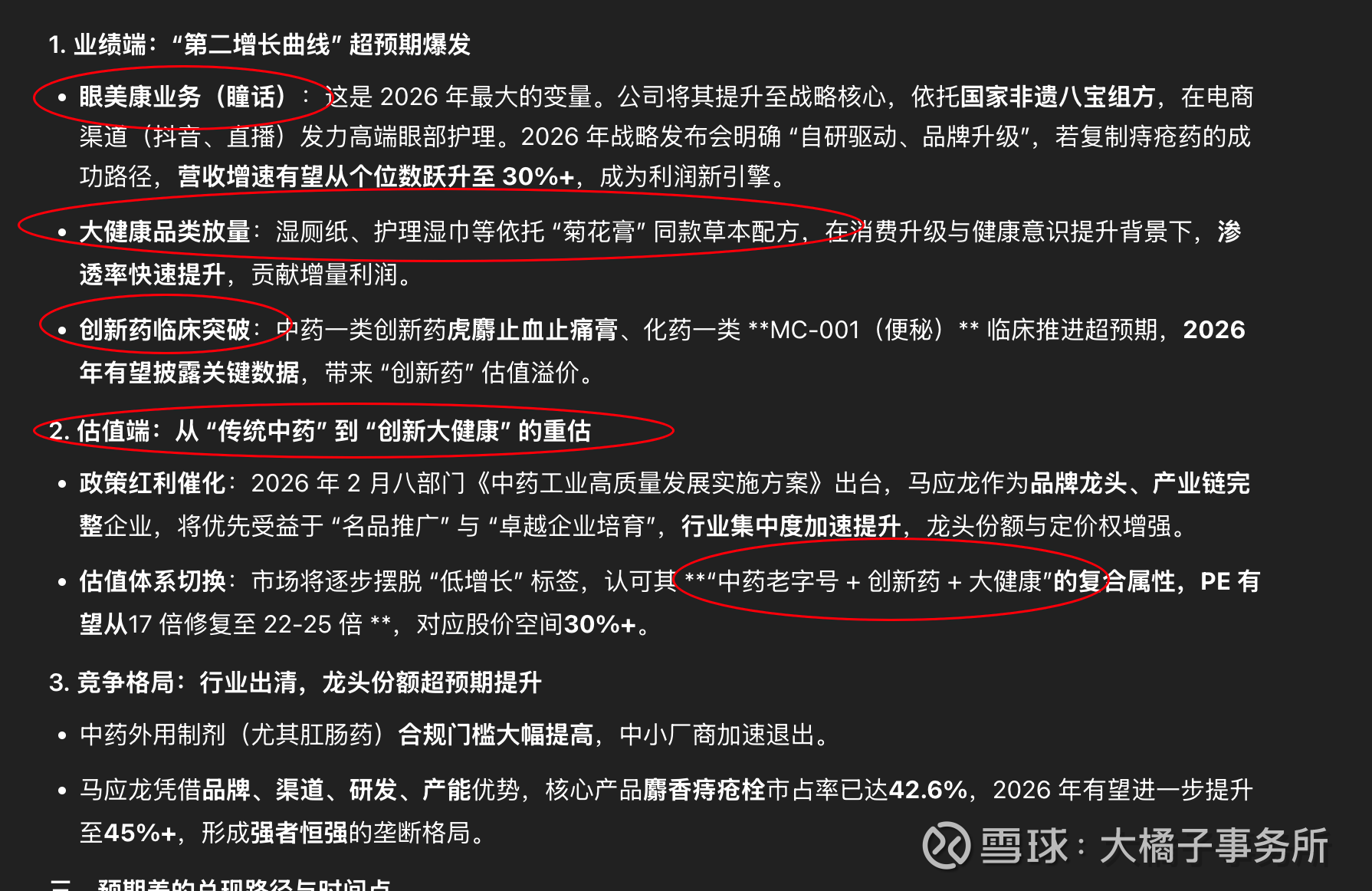

2026 年最大的预期差:在于市场对其 “传统肛肠药低增长” 的刻板认知,与公司 “创新药 + 眼美康 + 大健康” 三驾马车共振带来的业绩与估值双升之间的巨大鸿沟。

痔疮治疗是基本盘,皮肤护理,眼部护理,大健康品类的放量,都是可期待,可深入挖掘研究的地方。

马应龙利用其核心的“八宝”配方跨界眼霜和日化领域,具备很强的独家壁垒和消费者心智。如果大健康业务的营收在 2026 年能够持续放量并占据更大比重,它的估值逻辑将从传统的“中药股”(PE 相对固化)向“消费品/美妆股”切换,这种属性上的转变往往会带来显著的估值溢价空间。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。