大橘子投资价值发现系列 1595:科拓生物 2026 3 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

科拓生物于2003年成立于北京怀柔科学城,是研发、生产和销售食用益生菌、后生元以及动植物微生态制剂,并提供整套产品解决方案的国家高新技术企业。

产品广泛应用于食品工业、健康医疗、畜牧养殖和农业种植等领域,是国家体育总局-训练局战略合作伙伴。

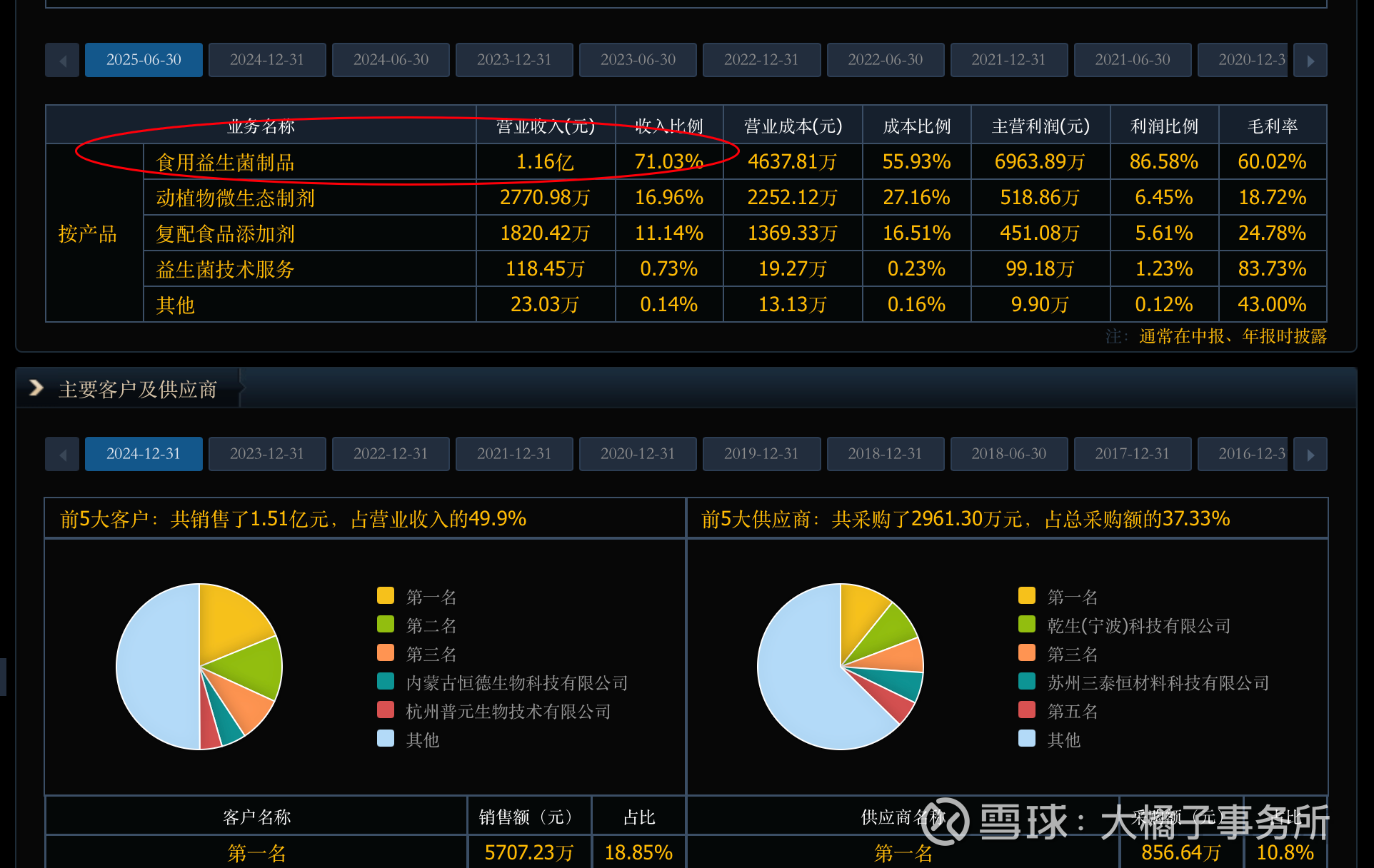

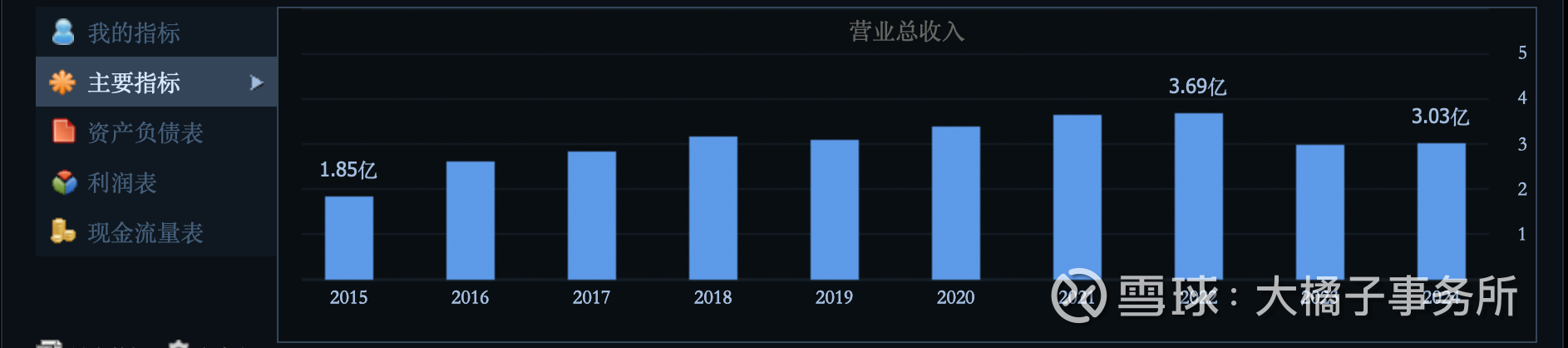

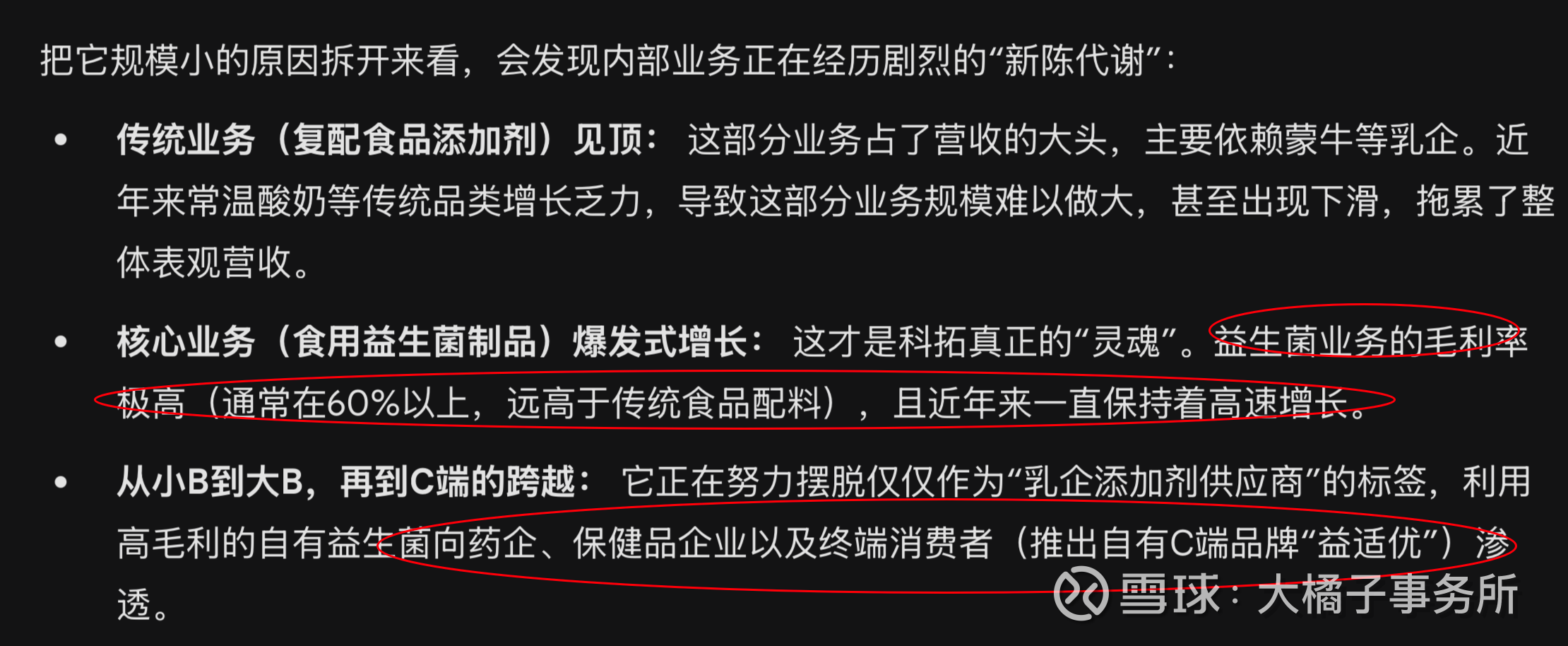

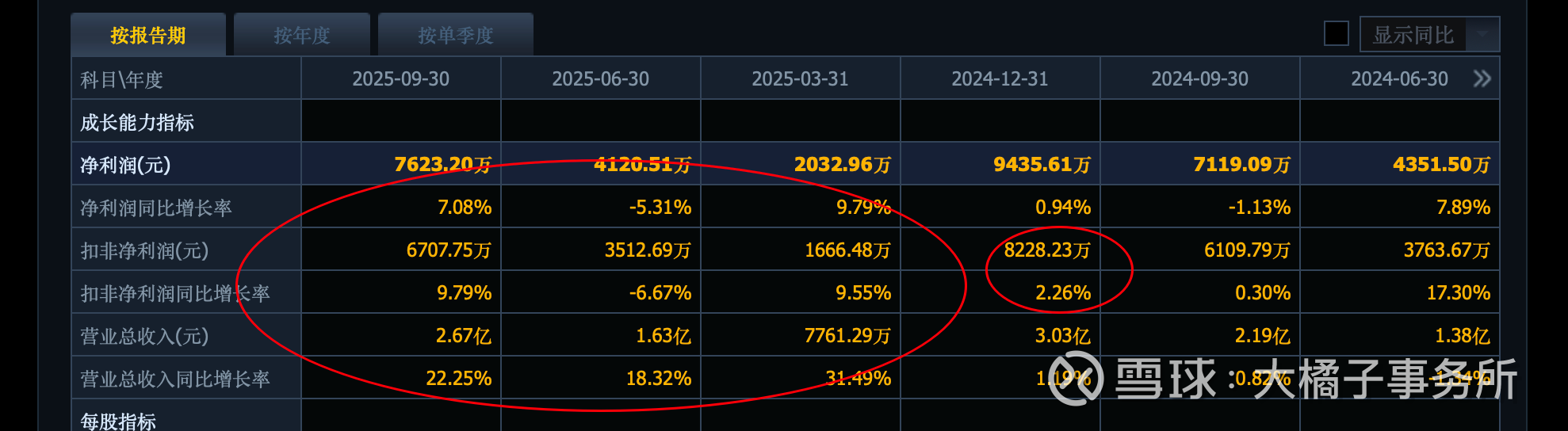

3 亿收入,收入太少,是硬伤?

它正在努力摆脱仅仅作为“乳企添加剂供应商”的标签,利用高毛利的自有益生菌向药企、保健品企业以及终端消费者(推出自有C端品牌“益适优”)渗透。

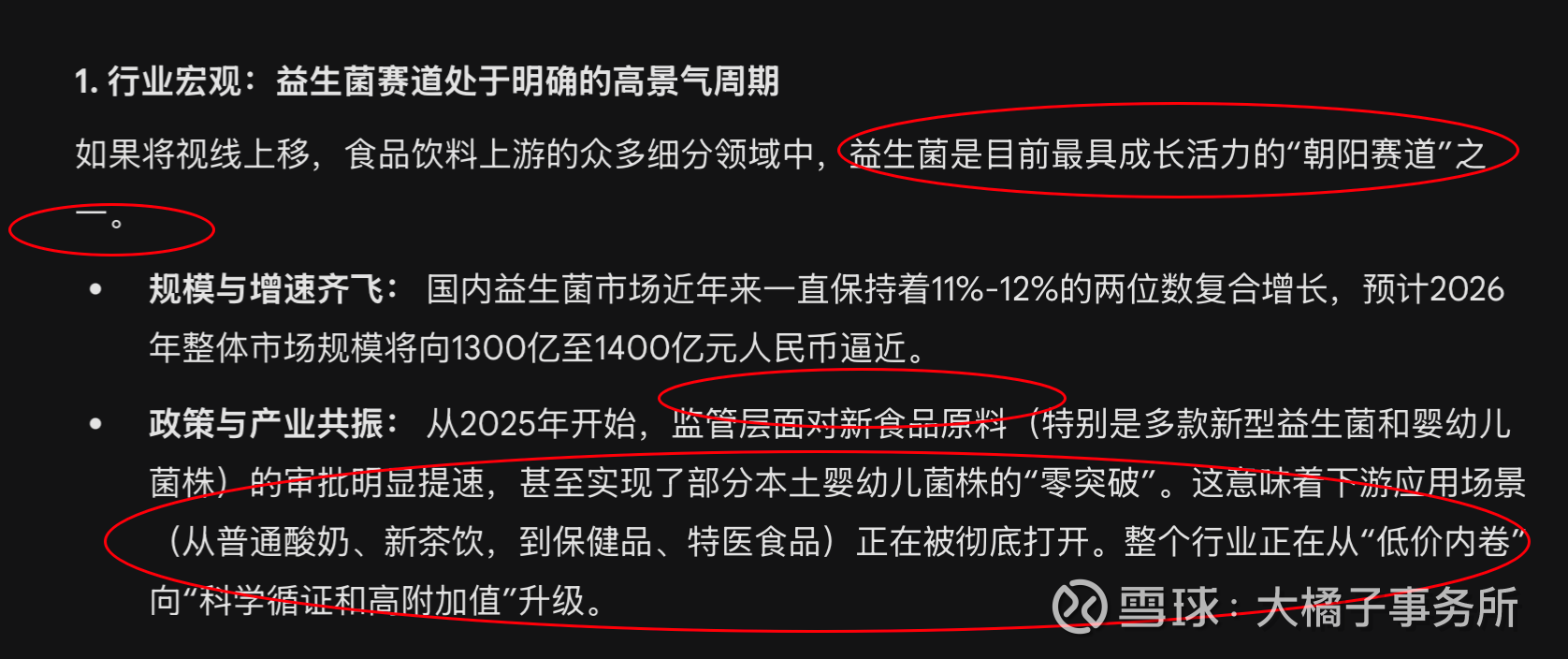

益生菌是一个典型的“跨界万金油”。它不仅可以添加到常温酸奶、奶粉中,还可以做成高毛利的保健品(粉剂、胶囊)、日化用品(益生菌牙膏、护肤品),甚至正在向动物饲料、农业微生态领域延伸。

从2025年开始,监管层面对新食品原料(特别是多款新型益生菌和婴幼儿菌株)的审批明显提速,甚至实现了部分本土婴幼儿菌株的“零突破”。这意味着下游应用场景(从普通酸奶、新茶饮,到保健品、特医食品)正在被彻底打开。整个行业正在从“低价内卷”向“科学循证和高附加值”升级。

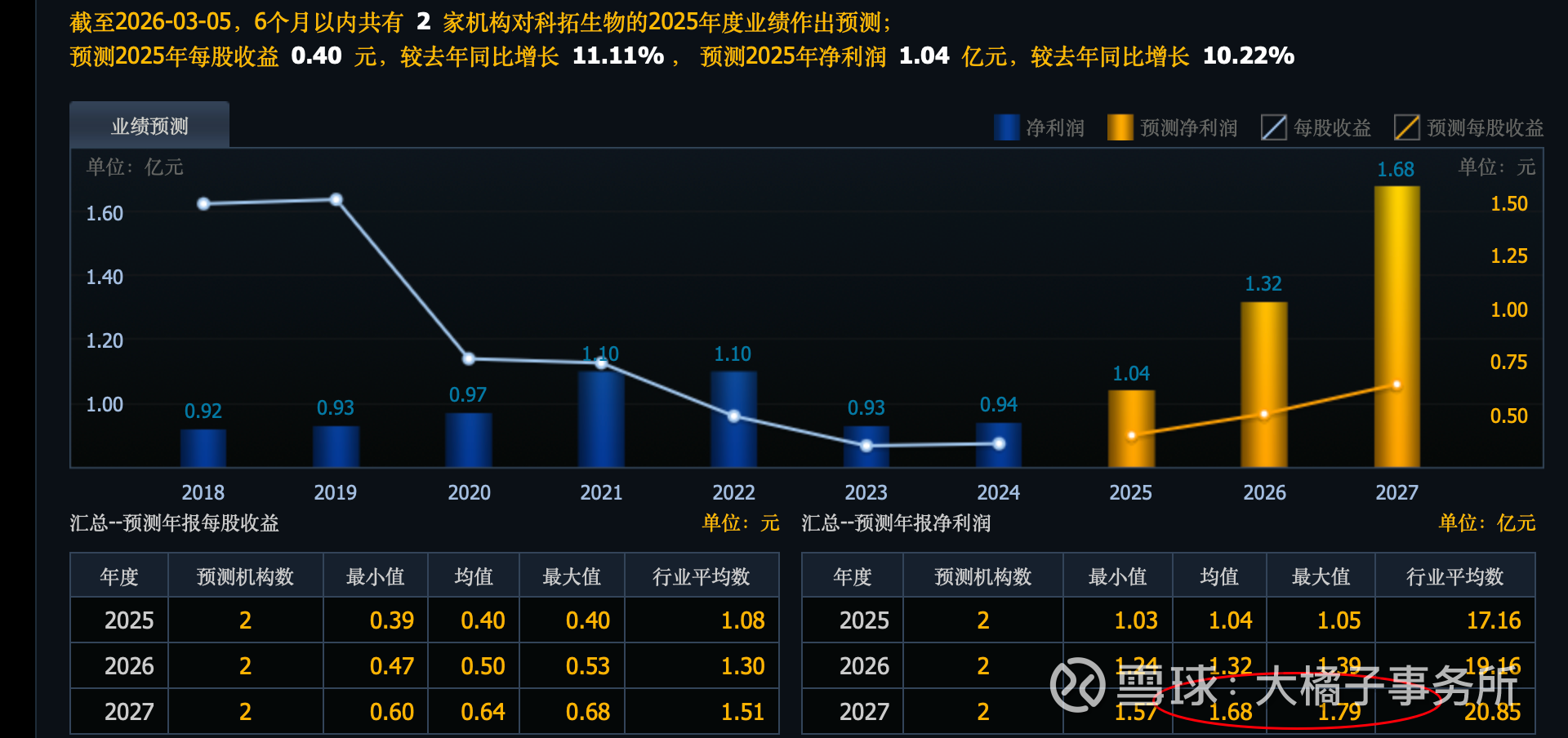

最好的时候 1 亿的利润:

30% 的高利润率,是有一定壁垒的企业。

2025 年有 22% 收入增长,利润预期 0.9-1 亿利润,实际增长幅度或有限。

未来利润高预期 1.68 亿+:

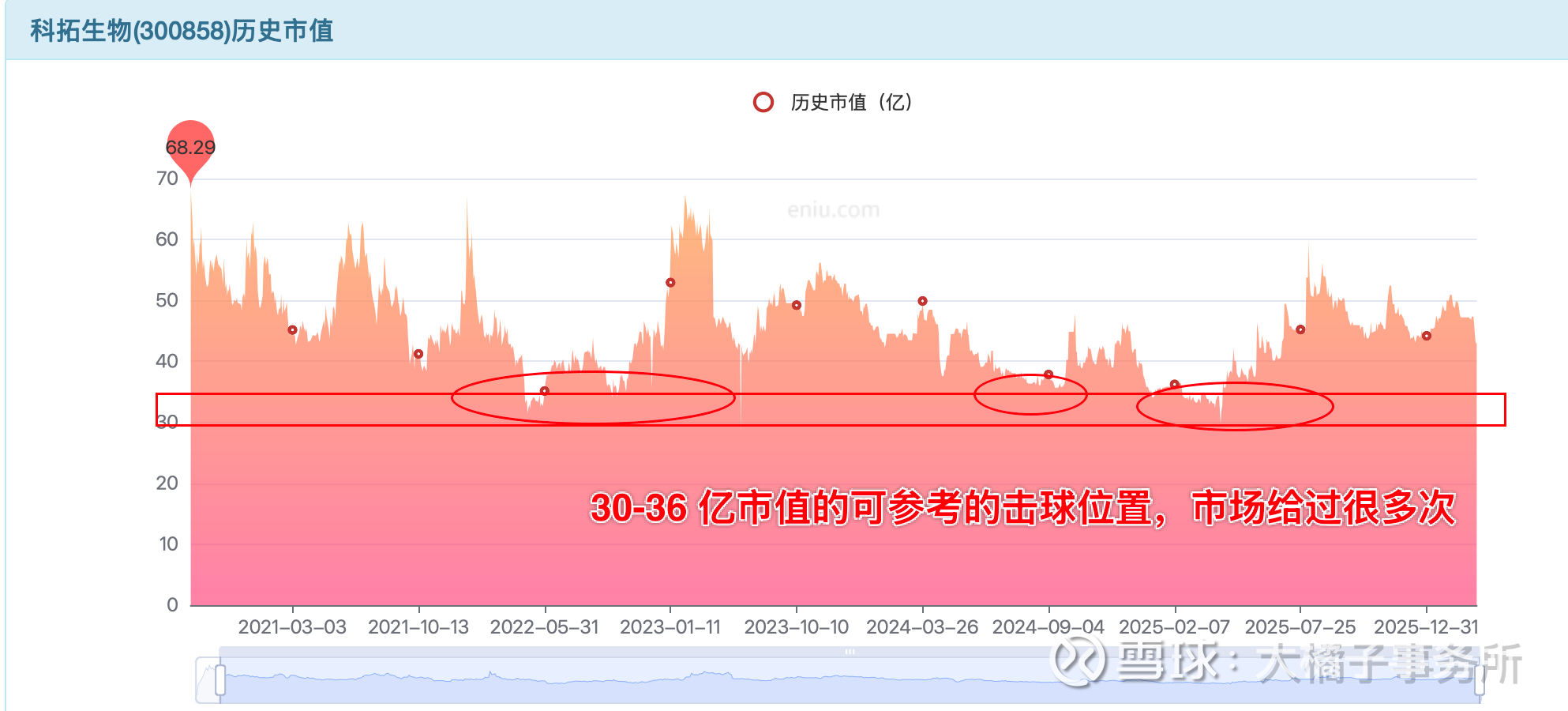

问题还是,收入太少了,当下实现的,可以确定的,就是 1 亿的利润,成长估值,差不多 30 亿市值附近可以看看。

当下 40 多亿的市值,没有异常,没有价格优势。或随机波动为主。或依赖能力圈。

家底比较厚,18 亿权益,7 亿产能。

综合看,做成长性的话,30 倍估值,2 pb 的位置,对应 30-36 亿的价值区间参考。乐观的话,考虑市场流动性的因素,锚点 40 亿以下。

未来 1.7-2 亿的利润目标,对应透支价值看 51-60 亿市值。市场走势很规矩,价值规律有效。2025 去年给过很好的机会。可持续关注。

40 亿,2.63 亿股本,15 块以下关注区域。

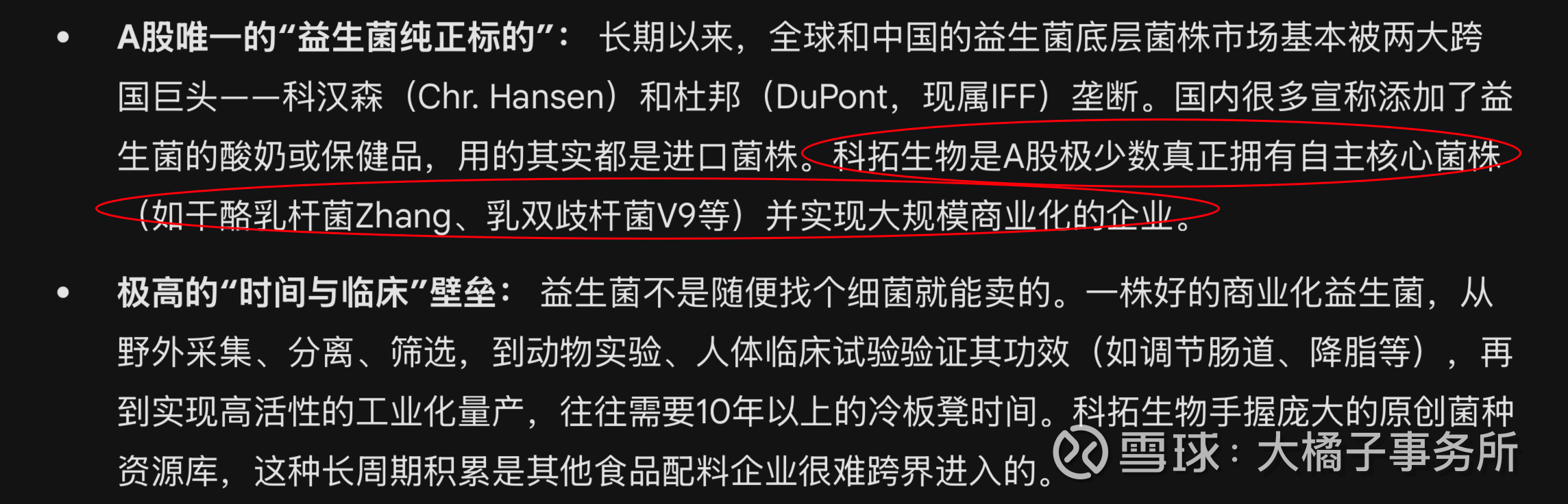

它的核心稀缺性可以用四个字概括:国产替代。A股唯一的“益生菌纯正标的”,它是A股极少数能与国际巨头(科汉森、杜邦)在底层专利上正面对抗的纯正标的。是 2 pb 稀缺溢价的基础。物以稀为贵。

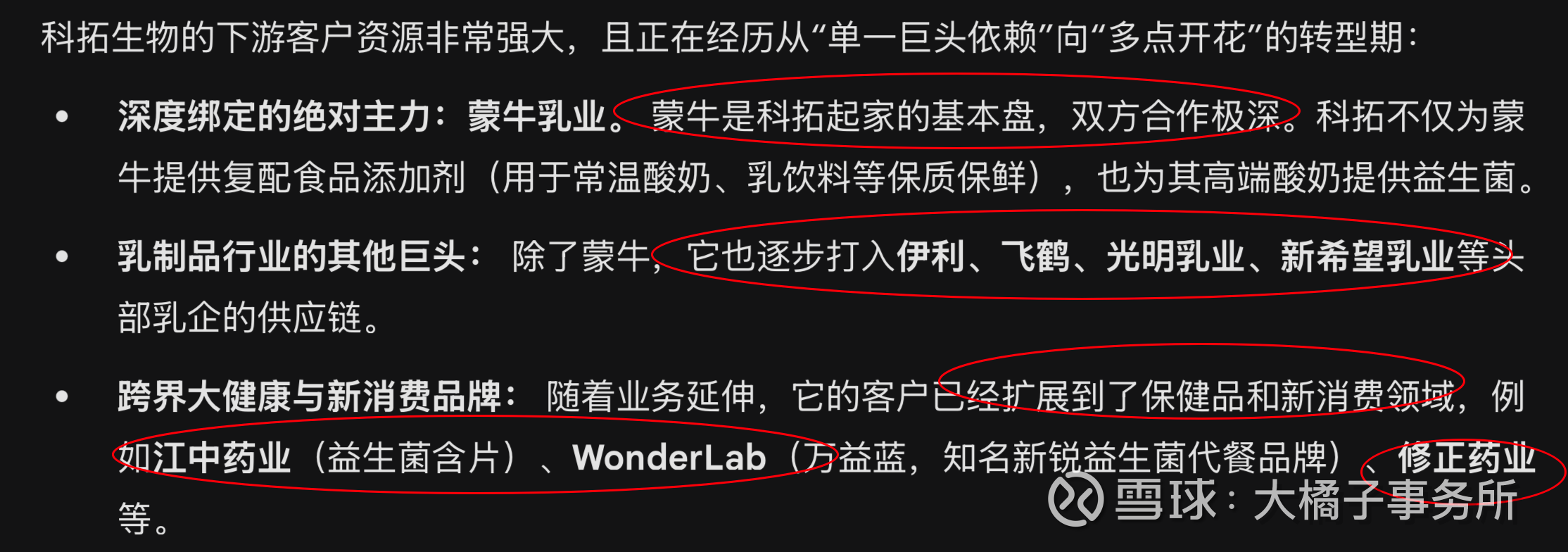

科拓生物的下游客户资源非常强大,且正在经历从“单一巨头依赖”向“多点开花”的转型期:

人体健康:

注意:以上内容仅为个人观点,解释权归大橘子所有,不构成投资建议。投资有风险,入市需谨慎,盈亏由投资者自行承担。

end

大橘子说:人心是最复杂的,我选择追寻简单,极致。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。