大橘子投资价值发现系列 1596:佳禾食品 2026 3 月篇

来大橘子事务所,投资不盲从,人生不设限。👇

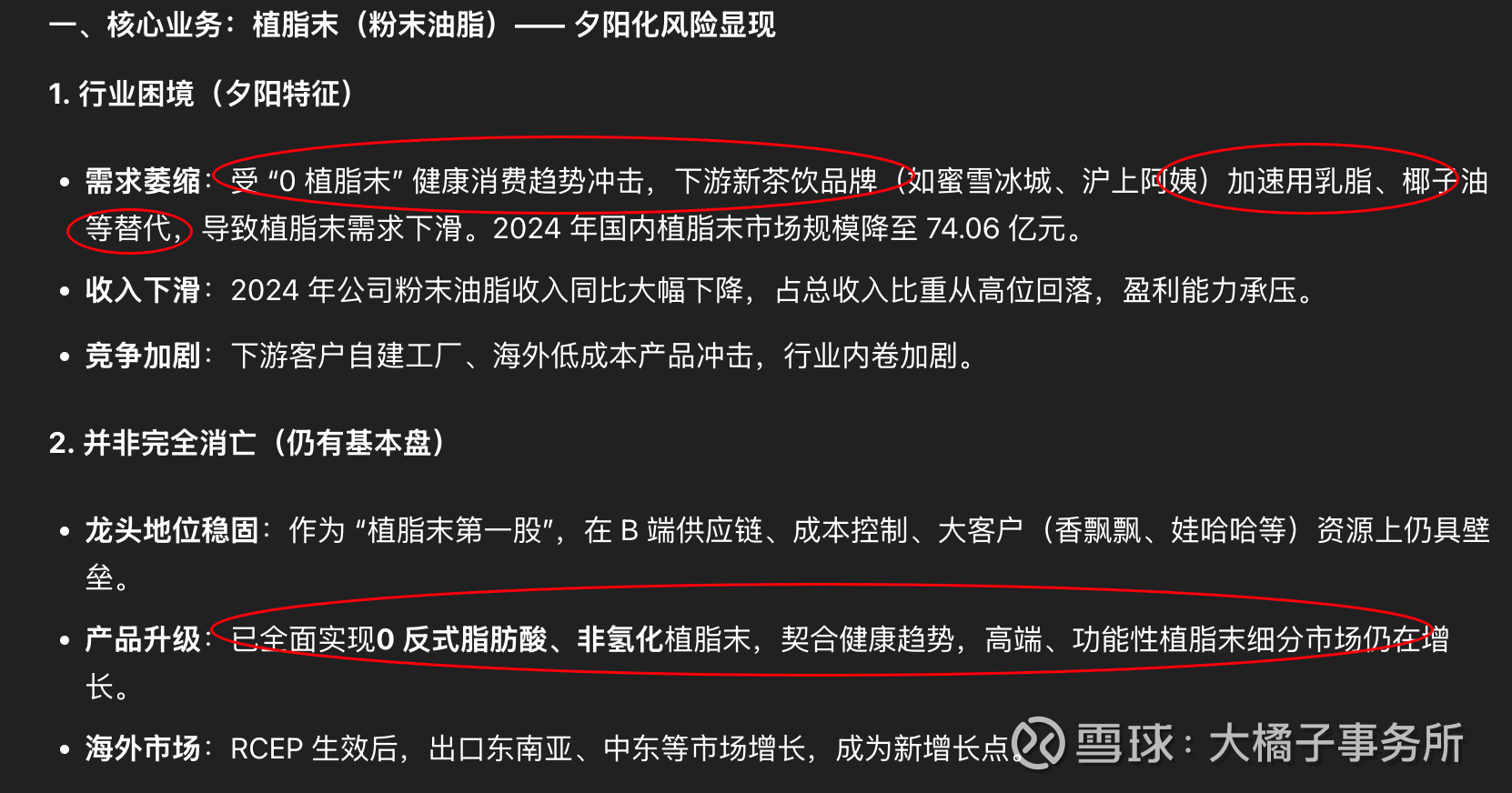

毛利率太低,植脂末,原料,普通的生意。弱定价权。

佳禾食品的核心业务(植脂末)正面临结构性压力,有夕阳化风险,但公司正通过咖啡、植物基等朝阳赛道积极转型,整体并非完全的夕阳产业。

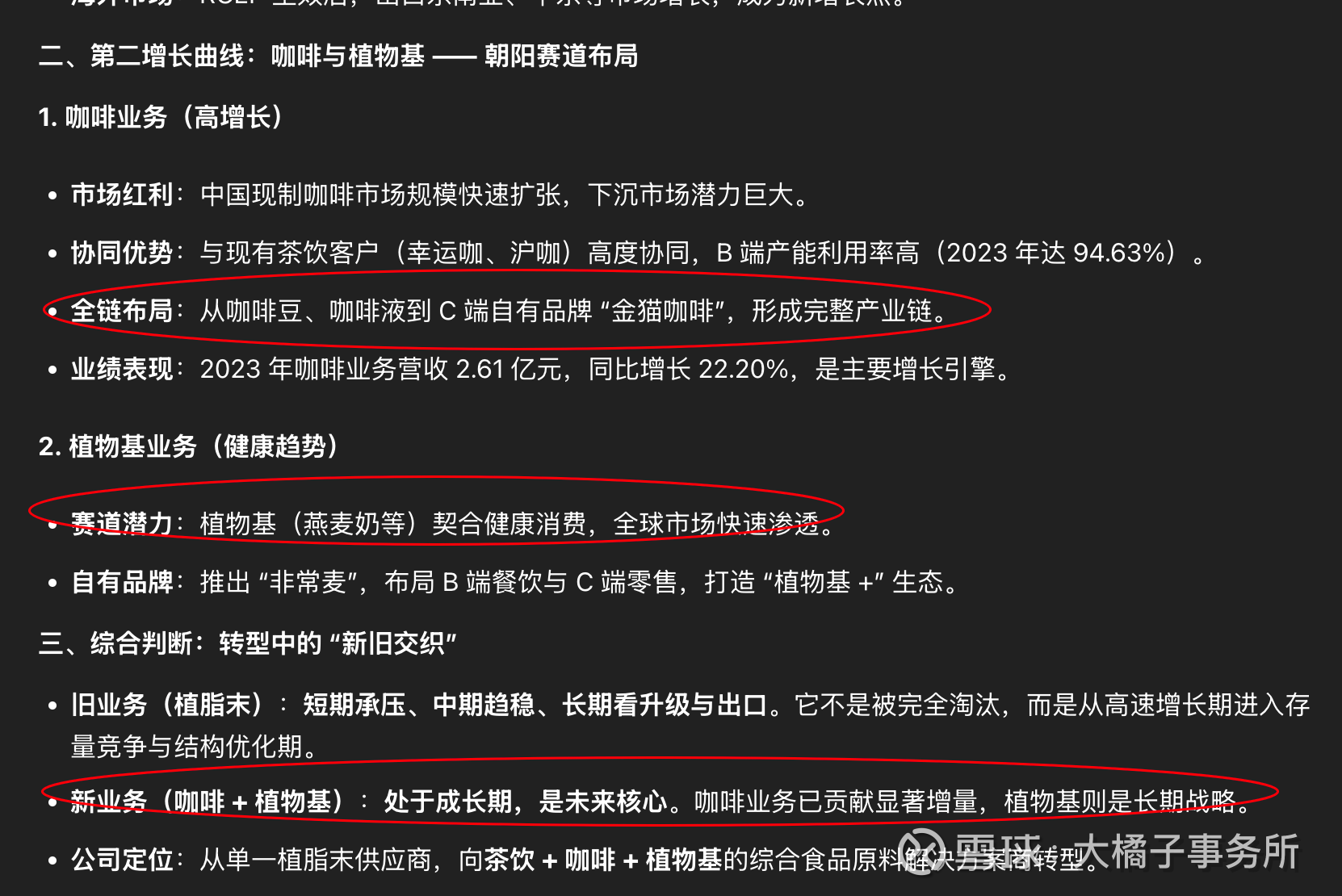

新业务(咖啡 + 植物基):处于成长期,是未来核心。咖啡业务已贡献显著增量,植物基则是长期战略。只是,当下比例还小。

公司定位:从单一植脂末供应商,向茶饮 + 咖啡 + 植物基的综合食品原料解决方案商转型。

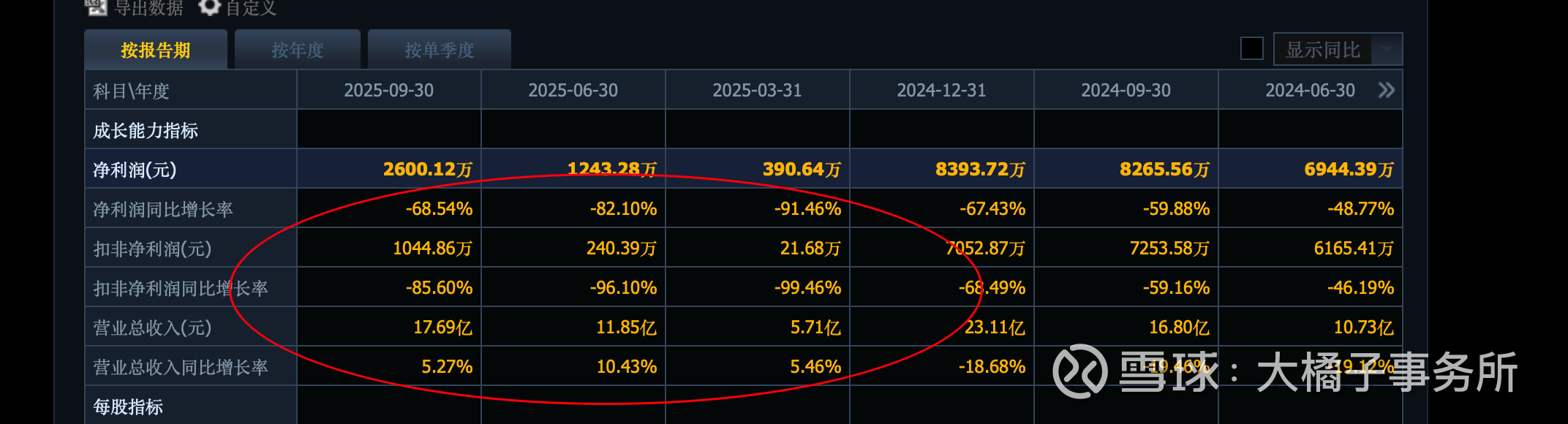

23 亿收入:

2 亿利润,不稳定:

2025 年,收入正常,利润太差:

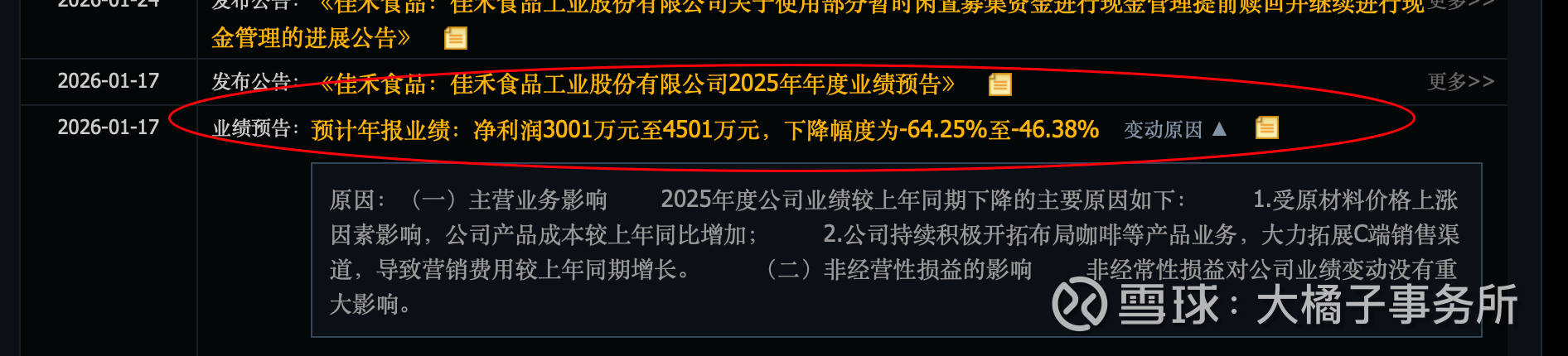

全年只有:3000-4500 万的利润。

1.受原材料价格上涨因素影响,公司产品成本较上年同比增加;

2.公司持续积极开拓布局咖啡等产品业务,大力拓展C端销售渠道,导致营销费用较上年同期增长。

28 亿权益,6.5 亿的产能,有差不多 18 亿的现金。同时也有 2.8 亿的短期的借款。

业绩太差,主营业务承压,看未来咖啡 + 植物基的第二曲线。

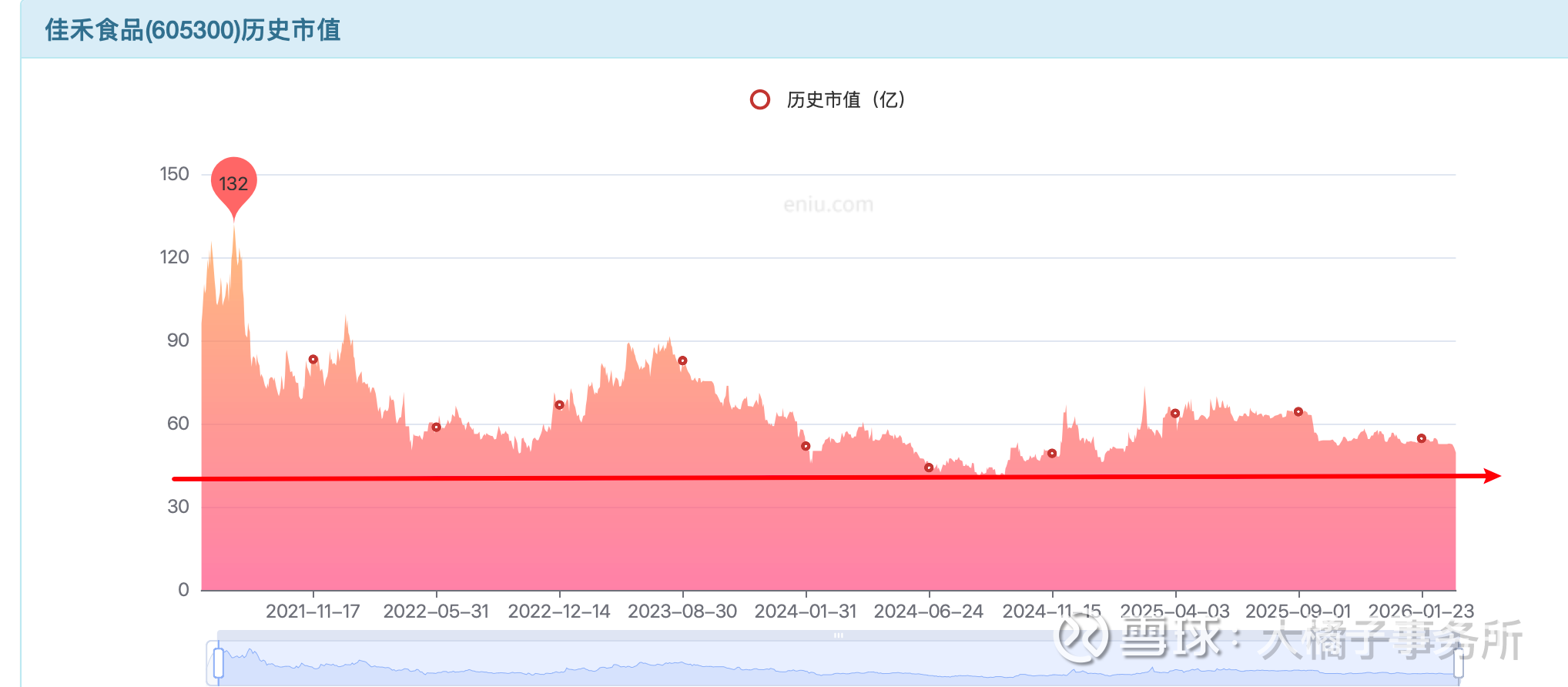

当下主要锚点是 28 亿的家底。

大概,30-40 亿是底线参考,毕竟还有 20 亿市场的基本盘。2 亿曾经实现过的利润能力。

市场最低 40 亿市值,乐观一点,或许是给的新业务的想象力溢价。

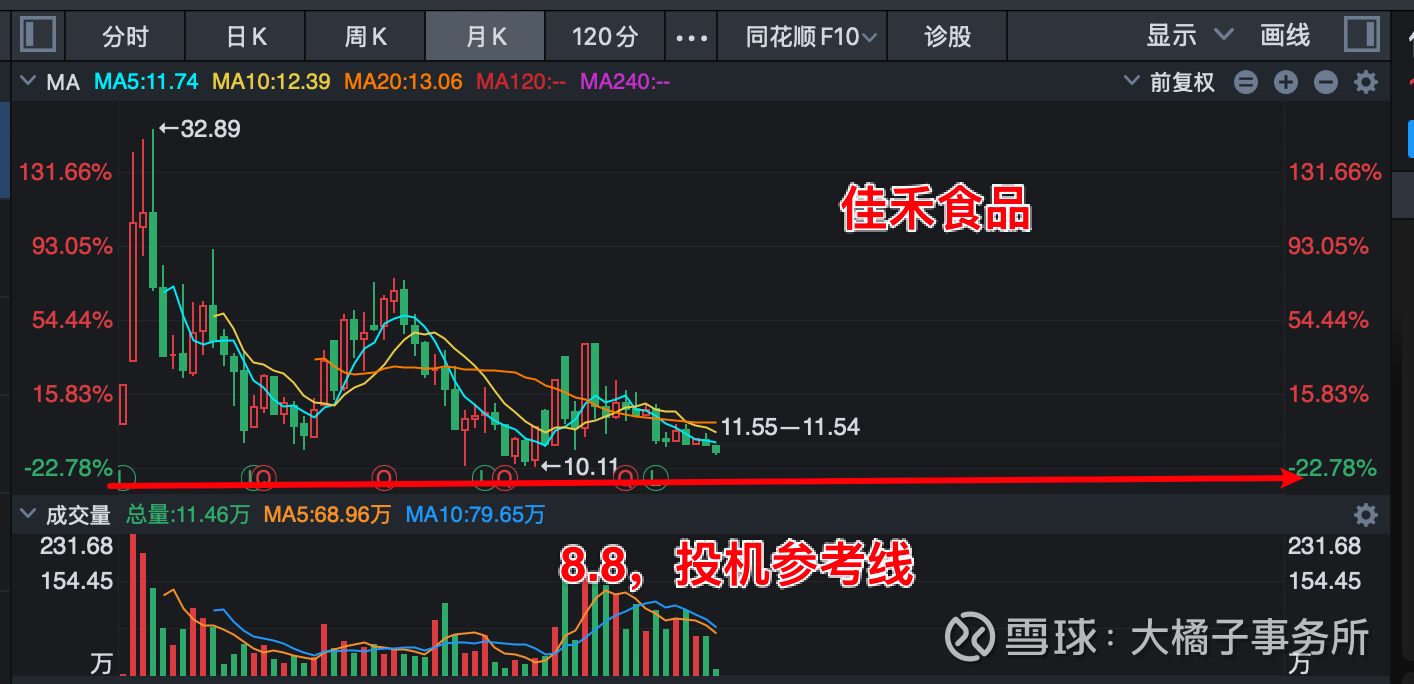

4.54 亿股本,8.8 以下的参考价格。仅供参考。

持续季度维度增长的股东数,热闹,人多的地方,多谨慎,理性,多反着想。

更多站在产业发展的视角,投机的思路,灵活关注。股权集中,容易被炒作。

提供健康天然的食品原料解决方案,植物基、咖啡或全球化方向可以挖挖题材。再等一个好价格。

长期看,佳禾的挑战在于(新旧动能转换剧烈阵痛期是事实,不容忽视),咖啡和植物基的新业务能否跑赢植脂末老业务下滑的速度。

重要声明:

1. 以上分析仅为大橘子的学习笔记与思考分享,不构成任何投资和人生建议。

2. 投资有风险,入市需谨慎。愿你在每一次决策前都多一点清醒与从容,盈亏请自行承担。

3. 公司发展是动态的,文中观点仅代表当下理解,不代表未来必然如此,请保持独立判断。

4. 愿我们都能敬畏市场、热爱生活,记住:保住本金最重要,慢慢来,稳稳走。